Resumen ejecutivo:

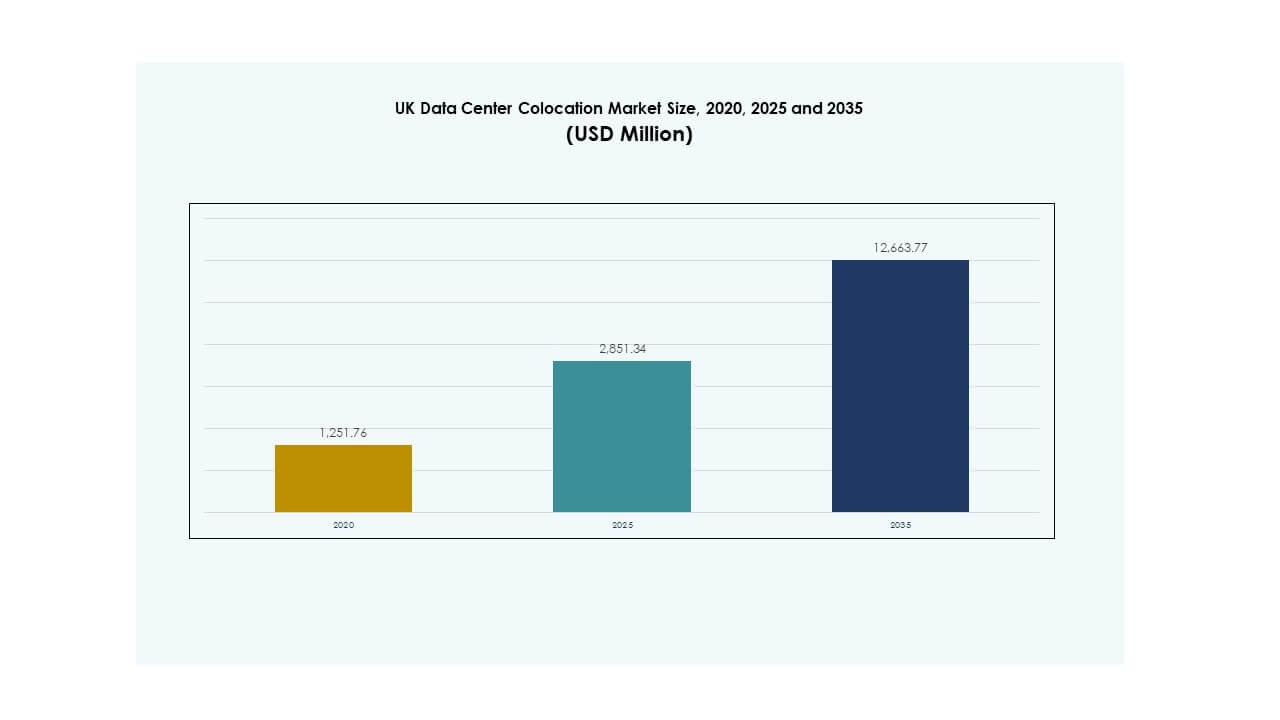

El tamaño del mercado de colocación de centros de datos en el Reino Unido fue valorado en USD 1,251.76 millones en 2020, alcanzando USD 2,851.34 millones en 2025 y se anticipa que llegará a USD 12,663.77 millones para 2035, con un CAGR del 16.00% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos del Reino Unido 2025 |

USD 2,851.34 Millones |

| Mercado de Colocación de Centros de Datos del Reino Unido, CAGR |

16.00% |

| Tamaño del Mercado de Colocación de Centros de Datos del Reino Unido 2035 |

USD 12,663.77 Millones |

El mercado se está expandiendo rápidamente debido al aumento de la adopción de la nube, los despliegues a gran escala y el incremento de cargas de trabajo impulsadas por IA. Las empresas están pasando de la infraestructura tradicional a instalaciones de colocación avanzadas para mejorar la eficiencia y reducir costos. La innovación tecnológica, la integración de energía sostenible y la expansión de la computación en el borde están transformando los modelos operativos. El mercado tiene una importancia estratégica para las empresas e inversores que buscan infraestructura digital segura, escalable y eficiente en energía.

Londres y el Sureste siguen siendo los principales centros regionales, impulsados por su sólida infraestructura digital y presencia a gran escala. Regiones secundarias como Midlands y el Norte de Inglaterra están emergiendo como destinos de inversión atractivos debido a la mejora en la disponibilidad de energía y la creciente demanda empresarial. Esta diversificación regional fortalece la capacidad nacional y apoya un ecosistema de crecimiento equilibrado.

Impulsores del Mercado

Aumento de la Demanda de Infraestructura Digital y Despliegues a Gran Escala

El mercado de colocación de centros de datos en el Reino Unido se está expandiendo debido al aumento en la adopción de la nube y la demanda de infraestructura a gran escala. Las empresas están cambiando de centros de datos locales a instalaciones compartidas para obtener escalabilidad y reducir costos operativos. La posición de Londres como un centro financiero y tecnológico atrae a proveedores globales que buscan espacios de colocación eficientes. Los operadores a gran escala están impulsando adiciones de capacidad para apoyar cargas de trabajo de IA, ecosistemas de IoT y computación de alto rendimiento. Los sistemas avanzados de distribución de energía están permitiendo que las instalaciones logren una mayor eficiencia energética y tiempo de actividad. Las empresas prefieren la colocación por su flexibilidad, reducción de gastos de capital y acceso a infraestructura avanzada. La inversión en arquitectura de red de próxima generación está aumentando rápidamente. El fuerte ecosistema digital refuerza el estatus del Reino Unido como un centro de datos.

- Por ejemplo, el campus de Equinix en Slough, que incluye las instalaciones LD4, LD5, LD6 y LD10, es uno de los centros de colocación más interconectados de Europa, sirviendo a una gran concentración de empresas de servicios financieros y ofreciendo una extensa conectividad de fibra entre sus sitios.

Aceleración de Cargas de Trabajo de IA y Adopción de Computación en el Borde

La expansión de las aplicaciones de IA está intensificando la demanda de entornos de centros de datos de alta capacidad. Los proveedores de colocation están implementando sistemas de enfriamiento avanzados y configuraciones de energía densa para satisfacer las necesidades de infraestructura de IA. La adopción de la computación en el borde está mejorando el rendimiento de la latencia y apoyando aplicaciones en tiempo real en industrias críticas. La robusta conectividad de fibra del Reino Unido fortalece su capacidad para albergar clústeres avanzados de IA de manera eficiente. Las empresas globales están aprovechando la colocation para acceder a una infraestructura resiliente sin grandes inversiones iniciales. La automatización impulsada por IA está mejorando la utilización de recursos, la eficiencia energética y la gestión de instalaciones. Esta evolución está transformando las estrategias operativas de las empresas. Crea un entorno donde la escalabilidad se alinea con la innovación.

Creciente Énfasis en la Sostenibilidad y la Integración de Energía Verde

Los objetivos de sostenibilidad están transformando las estrategias de inversión en centros de datos. Los operadores están incorporando energía renovable, sistemas de recuperación de calor residual y técnicas eficientes de enfriamiento por agua. Muchos proveedores están buscando operaciones neutras en carbono a través de acuerdos de compra de energía y plataformas de optimización energética. La integración de redes solares, eólicas y de calefacción distrital está fortaleciendo el rendimiento ambiental. Las empresas ven la colocation sostenible como una ventaja estratégica para cumplir con los objetivos corporativos de ESG. Las regulaciones gubernamentales sobre eficiencia energética están fomentando la rápida modernización de las instalaciones existentes. Este cambio alinea el crecimiento empresarial con la responsabilidad ambiental. Establece una ventaja competitiva en los mercados internacionales de colocation.

Aumento de Inversiones Estratégicas de Operadores Globales y Proveedores de Nube

Los proveedores internacionales de hiperescala están invirtiendo en nuevas instalaciones para expandir la capacidad regional. Estas inversiones están fortaleciendo la posición del Reino Unido como un importante centro de datos europeo. Las asociaciones estratégicas entre proveedores de nube y operadores de colocation están acelerando la adopción de TI híbrida. Las construcciones de alta capacidad apoyan aplicaciones críticas en los sectores de BFSI, retail, salud y gobierno. Los proveedores están expandiéndose para satisfacer la demanda empresarial de infraestructura segura y de baja latencia. El entorno regulatorio del Reino Unido y su suministro de energía estable atraen a inversores a largo plazo. La IA y la automatización mejoran la eficiencia operativa y el tiempo de actividad. Crea una base sólida para el crecimiento sostenido de la infraestructura digital.

- Por ejemplo, en septiembre de 2025, Microsoft anunció una inversión de $30 mil millones durante cuatro años para expandir su infraestructura de nube e IA en el Reino Unido, incluyendo $15 mil millones dedicados a la capacidad de centros de datos. La iniciativa se centra en fortalecer su presencia nacional y apoyar la infraestructura avanzada de IA a través de su asociación con Nscale, sin nombrar campus de hiperescala específicos.

Tendencias del Mercado

Expansión de Instalaciones de Colocation Optimizadas para IA y de Alta Densidad

La demanda de instalaciones de colocation preparadas para IA está transformando las prioridades de inversión. Los operadores están diseñando centros de datos con mayores densidades de energía, enfriamiento líquido avanzado y diseños modulares. Estos desarrollos están apoyando cargas de trabajo como modelos de lenguaje grandes y análisis en tiempo real. Las redes de borde y los entornos de nube privada están aumentando la dependencia del procesamiento localizado. Los inversores se están enfocando en diseños a prueba de futuro que permiten una escalabilidad sin problemas. La integración de sistemas inteligentes de gestión de energía mejora la previsibilidad y la fiabilidad del rendimiento. Los proveedores están alineando la infraestructura con las necesidades informáticas empresariales en evolución. Posiciona al Reino Unido como líder en estrategias de colocation impulsadas por IA.

Integración de Energías Renovables para Cumplir con los Estándares ESG y de Cumplimiento

El impulso hacia operaciones neutras en carbono está provocando cambios importantes en la infraestructura. Los operadores de colocación están integrando fuentes de energía renovable para cumplir con los objetivos de sostenibilidad corporativa. La adopción de energía verde reduce los costos operativos mientras mejora la reputación ambiental. Los proveedores están formando asociaciones energéticas a largo plazo para asegurar la estabilidad del suministro. Los nuevos diseños se centran en la refrigeración eficiente en energía y el uso reducido de agua. Esta tendencia está redefiniendo los estándares operativos en el sector de colocación. Los incentivos gubernamentales están acelerando la adopción de prácticas de energía limpia. Fortalece la alineación del sector con los mandatos ESG.

Despliegue de Modelos de Infraestructura Modulares y Escalables

La infraestructura modular se está convirtiendo en un enfoque preferido para una expansión más rápida y menor riesgo de capital. Los módulos prefabricados permiten un diseño flexible y un despliegue más rápido en zonas de alta demanda. Los operadores están adoptando diseños escalables para satisfacer los crecientes requisitos de IA e IoT. Las instalaciones modulares apoyan estrategias de inversión incremental, mejorando el retorno sobre el capital. Las empresas se benefician de un despliegue más rápido y una mejor utilización de la energía. Este enfoque permite actualizaciones rápidas de capacidad sin interrupciones mayores. La estandarización mejora la interoperabilidad en despliegues multisite. Impulsa la eficiencia de costos y la agilidad operativa en el mercado de colocación.

Fortalecimiento de Marcos de Seguridad y Cumplimiento para la Demanda Empresarial

El cumplimiento regulatorio y los marcos de seguridad están evolucionando rápidamente. Los operadores están implementando arquitecturas de confianza cero y detección de amenazas impulsada por IA para asegurar los activos. Las empresas están demandando características avanzadas de cumplimiento para cumplir con los requisitos específicos de la industria. Los proveedores están adoptando estrategias de seguridad en múltiples capas que incluyen acceso biométrico, videovigilancia y segmentación de red. Estos marcos mejoran la resiliencia y reducen el riesgo cibernético. Los operadores globales se están alineando con el GDPR y otras estrictas normas de gobernanza de datos. El cumplimiento mejorado mejora la confianza entre los clientes empresariales. Refuerza la importancia estratégica de los entornos de colocación seguros.

Desafíos del Mercado

Alto Consumo de Energía y Complejidad de la Modernización de Infraestructura

El Mercado de Colocación de Centros de Datos del Reino Unido enfrenta crecientes costos de energía y desafíos de modernización. El alto consumo de energía incrementa los gastos operativos y complica la estabilidad de la red. Muchas instalaciones requieren una inversión significativa para adoptar sistemas de refrigeración eficientes y energías renovables. La integración de nuevas soluciones de gestión de energía implica altos desembolsos de capital. Los operadores luchan por equilibrar los objetivos de sostenibilidad con las metas de rentabilidad. Los centros de datos heredados a menudo necesitan rediseños estructurales para manejar cargas de trabajo de IA y computación en el borde. Esta complejidad retrasa la expansión de capacidad e impacta la competitividad. Crea barreras para los proveedores más pequeños que buscan escalar operaciones de manera sostenible.

Restricciones de Terreno, Conectividad y Regulación que Impactan la Expansión

Asegurar terrenos adecuados para despliegues a gran escala se está volviendo difícil en áreas urbanas. La disponibilidad limitada de conexiones a la red eléctrica ralentiza aún más los cronogramas de los proyectos. Las estrictas regulaciones de planificación extienden los horarios de construcción y aumentan los costos de cumplimiento. Los altos precios inmobiliarios en ubicaciones clave como Londres añaden más presión. La infraestructura de conectividad debe expandirse para satisfacer la demanda futura, pero implica una coordinación compleja. Los proveedores enfrentan desafíos para alinear la expansión con las normas ambientales y de zonificación. Estas barreras reducen la flexibilidad y aumentan los riesgos de inversión. Obliga a los operadores a replantearse las estrategias de crecimiento a largo plazo.

Oportunidades de Mercado

Crecimiento de Ecosistemas de Borde Emergentes e Infraestructura de IA

La rápida expansión de aplicaciones impulsadas por IA crea fuertes oportunidades para la colocación en el borde. Los nuevos despliegues cerca de los centros urbanos reducen la latencia y mejoran el rendimiento para casos de uso en tiempo real. Los operadores pueden ofrecer servicios especializados para vehículos autónomos, telemedicina y plataformas de comercio financiero. Las empresas buscan socios de colocación flexibles para apoyar estrategias híbridas de IA. Esta demanda emergente impulsa nuevas inversiones en instalaciones distribuidas de alta densidad. Permite oportunidades de ingresos a largo plazo para proveedores enfocados en la innovación y la velocidad.

Transición a Energía Verde y Desarrollo de Instalaciones Sostenibles

El creciente énfasis en la sostenibilidad está abriendo vías de inversión en instalaciones de colocación alimentadas por energías renovables. Los proveedores pueden diferenciarse a través de operaciones de bajo carbono y diseños energéticamente eficientes. Las inversiones verdes se alinean con los mandatos ESG globales, atrayendo capital institucional. La integración de renovables ayuda a asegurar precios competitivos de energía a lo largo del tiempo. Apoya la resiliencia operativa y la reputación de marca en un mercado competitivo. El enfoque en la colocación sostenible crea una ventaja estratégica para los pioneros.

Segmentación del Mercado

Por Tipo

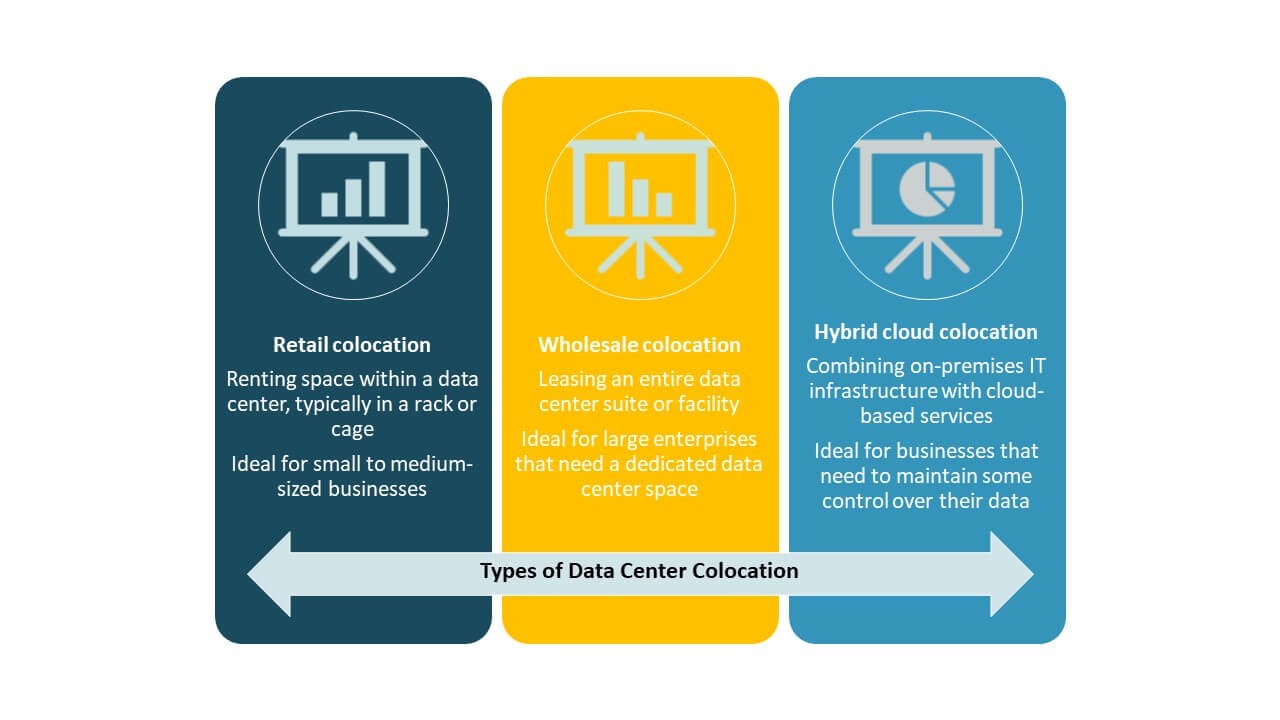

La colocación minorista tiene la participación dominante en el Mercado de Colocación de Centros de Datos del Reino Unido debido a la alta demanda de empresas que requieren infraestructura flexible, escalable y segura. Este segmento se beneficia de la creciente adopción entre empresas medianas que buscan soluciones rentables sin grandes inversiones de capital. La colocación mayorista atiende a clientes de hiperescala con grandes necesidades de capacidad, mientras que la colocación en la nube híbrida está ganando terreno para estrategias de nube integradas. La combinación de servicios minoristas flexibles e instalaciones mayoristas escalables fortalece la madurez general del mercado.

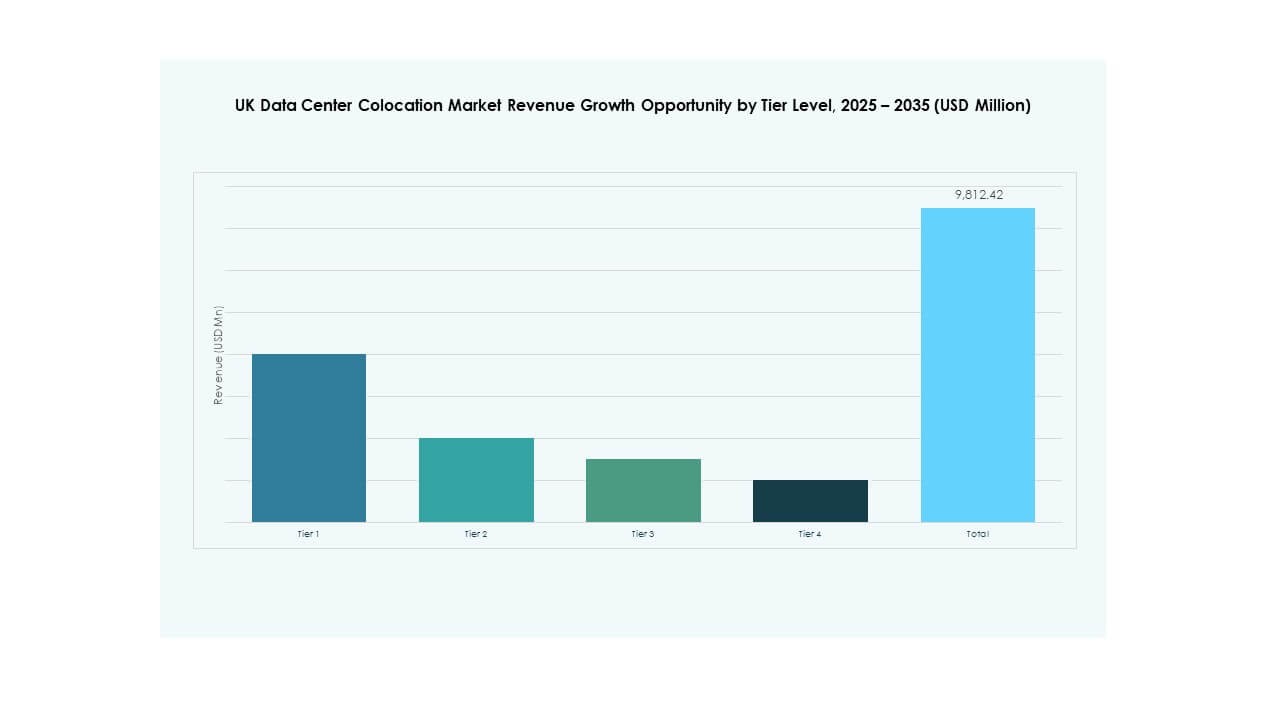

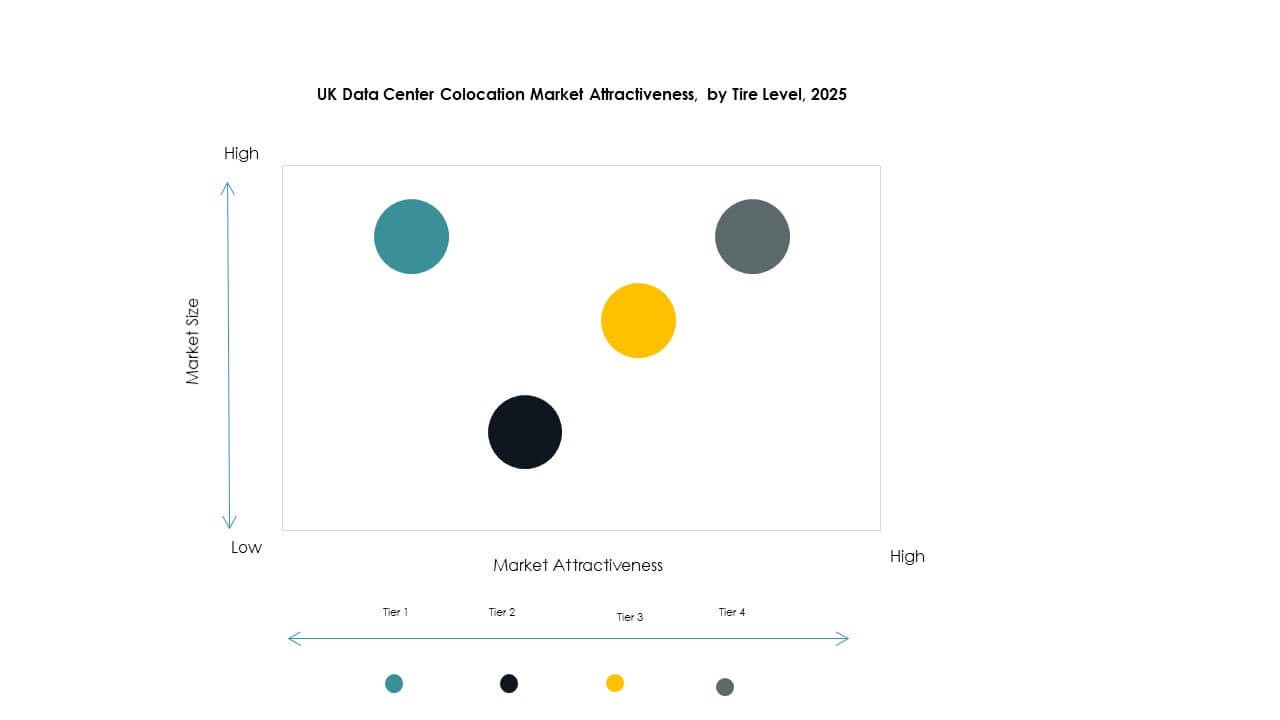

Por Nivel de Tier

El Tier 3 domina el mercado con una fuerte demanda de alta disponibilidad y tolerancia a fallos. Estas instalaciones proporcionan redundancia y resiliencia operativa adecuadas para cargas de trabajo empresariales. Las instalaciones Tier 4 están ganando terreno en industrias críticas que requieren máxima fiabilidad. Los Tiers 1 y 2 atienden a despliegues más pequeños y nodos de borde. La creciente necesidad de infraestructura crítica está impulsando inversiones hacia los Tiers 3 y 4. Esta estructura refleja la avanzada madurez digital del Reino Unido y las expectativas de rendimiento de los centros de datos.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado, aprovechando la colocación para optimizar la utilización de recursos y cumplir con los estándares globales de entrega de servicios. Prefieren la colocación para mantener el control sobre la infraestructura mientras reducen el gasto de capital. Las pymes están adoptando la colocación minorista debido a su naturaleza rentable y escalable. Este cambio está fortaleciendo la competitividad digital entre los jugadores más pequeños. La creciente demanda de ambos segmentos está impulsando nuevas inversiones en instalaciones regionales y de hiperescala. También crea oportunidades de crecimiento equilibradas en todo el ecosistema.

Por Industria de Usuario Final

IT & Telecom representa el segmento de usuario final líder con la mayor participación en el mercado de colocación de centros de datos del Reino Unido. Su crecimiento está impulsado por la expansión de la adopción de la nube, el despliegue de 5G y la implementación de computación en el borde. BFSI sigue de cerca, requiriendo infraestructura segura y de baja latencia para operaciones críticas. Los sectores de salud y medios están acelerando la adopción para apoyar los servicios digitales. El comercio minorista y otras industrias contribuyen de manera constante, impulsados por el comercio electrónico y la transformación digital. Esta base de demanda diversificada fortalece la estabilidad general del mercado.

Perspectivas Regionales

Londres y el Sureste – Centro Principal de Colocación

Londres y el Sureste poseen el 52% del mercado de colocación de centros de datos del Reino Unido, impulsados por inversiones de hiperescala y una infraestructura de conectividad densa. La región alberga a los principales proveedores de nube e instituciones financieras, creando una demanda constante de instalaciones de baja latencia. La fuerte conectividad de fibra y los enlaces internacionales mejoran su posición estratégica en el mercado europeo. El maduro ecosistema digital de Londres atrae tanto a empresas nacionales como globales. La región se beneficia de la disponibilidad confiable de energía y la proximidad a puntos de intercambio globales. Sigue siendo el motor central de crecimiento para la expansión de la colocación.

- Por ejemplo, el campus de centros de datos de Equinix en Slough, que incluye la instalación LD6, es un importante centro de interconexión que ofrece conectividad de baja latencia de aproximadamente 4 milisegundos a Frankfurt y 30 milisegundos a Nueva York, respaldado por una robusta red de fibra oscura que conecta múltiples edificios en el sitio.

Midlands y el Norte de Inglaterra – Corredores de Crecimiento Emergentes

Midlands y el Norte de Inglaterra representan el 31% de la cuota de mercado, con crecientes inversiones en colocación de borde y empresarial. Ciudades como Manchester, Birmingham y Leeds se están convirtiendo en nodos estratégicos para despliegues secundarios. La tierra asequible y las políticas gubernamentales de apoyo están fomentando nuevas construcciones. La mejora en la disponibilidad de energía y la infraestructura de conectividad aumentan su atractivo. Los proveedores están apuntando a estas regiones para equilibrar la capacidad en todo el país. Fortalece la resiliencia general de la red y apoya las estrategias de infraestructura distribuida.

Escocia, Gales y Otras Regiones – Nodos Estratégicos de Borde

Escocia, Gales y otras regiones poseen el 17% del mercado, centrándose en despliegues de nicho y computación en el borde. Estas áreas están atrayendo inversiones en centros de datos gracias a la disponibilidad de energía renovable y menores costos de tierra. Los incentivos gubernamentales están fomentando el crecimiento en proyectos de colocación sostenibles. Los operadores ven estas regiones como críticas para mejorar la diversidad geográfica. La ubicación estratégica de las instalaciones mejora la cobertura para aplicaciones sensibles a la latencia. Complementa los principales centros y crea una red de infraestructura nacional más equilibrada.

- Por ejemplo, el campus Vantage CWL1 en Cardiff, Gales, ofrece hasta 148 MW de potencia de TI y funciona con energía 100% renovable, sirviendo a importantes clientes de hiperescala y empresas.

Perspectivas Competitivas:

- Virtus Data Centres

- Global Switch Holdings Limited

- Kao Data Ltd

- Ark Data Centres

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en el Reino Unido presenta una combinación de proveedores globales de hiperescala y operadores nacionales establecidos que compiten mediante la expansión de capacidad, infraestructura avanzada y estrategias de energía sostenible. Equinix, Digital Realty Trust y Global Switch dominan con extensos ecosistemas de interconexión y una fuerte densidad de red. Virtus, Ark Data Centres y Kao Data fortalecen la capacidad nacional a través de instalaciones de alta eficiencia y adquisiciones estratégicas de terrenos. Los hiperescalares como AWS y Google Cloud se centran en implementaciones híbridas y de borde para atender cargas de trabajo empresariales e IA. Los operadores de telecomunicaciones y especialistas en infraestructura se están expandiendo a través de asociaciones estratégicas y construcciones modulares. Está definido por una intensa competencia, actualizaciones tecnológicas y un creciente énfasis en la eficiencia energética.

Desarrollos Recientes:

- En octubre de 2025, Colt Data Centre Services (Colt DCS) anunció sus planes para desarrollar tres nuevos centros de datos en Hayes, Reino Unido, en un terreno que anteriormente ocupaba un parque comercial, marcando una expansión significativa de su presencia de colocación en la región.

- En septiembre de 2025, Kao Data reveló planes para el desarrollo de dos nuevos centros de datos en su campus de Harlow, respondiendo directamente a la creciente demanda de infraestructura preparada para IA y la nube en el Reino Unido. La compañía también ha ampliado su presencia estratégica con nuevos proyectos en Manchester y asegurando un importante contrato con el proveedor de nube del Reino Unido 20i a principios de marzo.

- En septiembre de 2025, BlackRock Inc. reveló su intención de invertir $678 millones en una nueva empresa dirigida al mercado de centros de datos del Reino Unido, añadiendo un músculo financiero sustancial para nuevas construcciones de colocación y mejoras dentro del país.

- En agosto de 2025, la firma de capital privado Warburg Pincus se unió a SC Capital Partners mientras perseguían una posible adquisición de Global Switch Holdings. El acuerdo propuesto, valorado entre $6 mil millones y $7 mil millones incluyendo deuda, surge mientras los propietarios de Global Switch buscan nuevas oportunidades para su extensa cartera de centros de datos europeos, que incluye instalaciones en el Reino Unido.