الملخص التنفيذي:

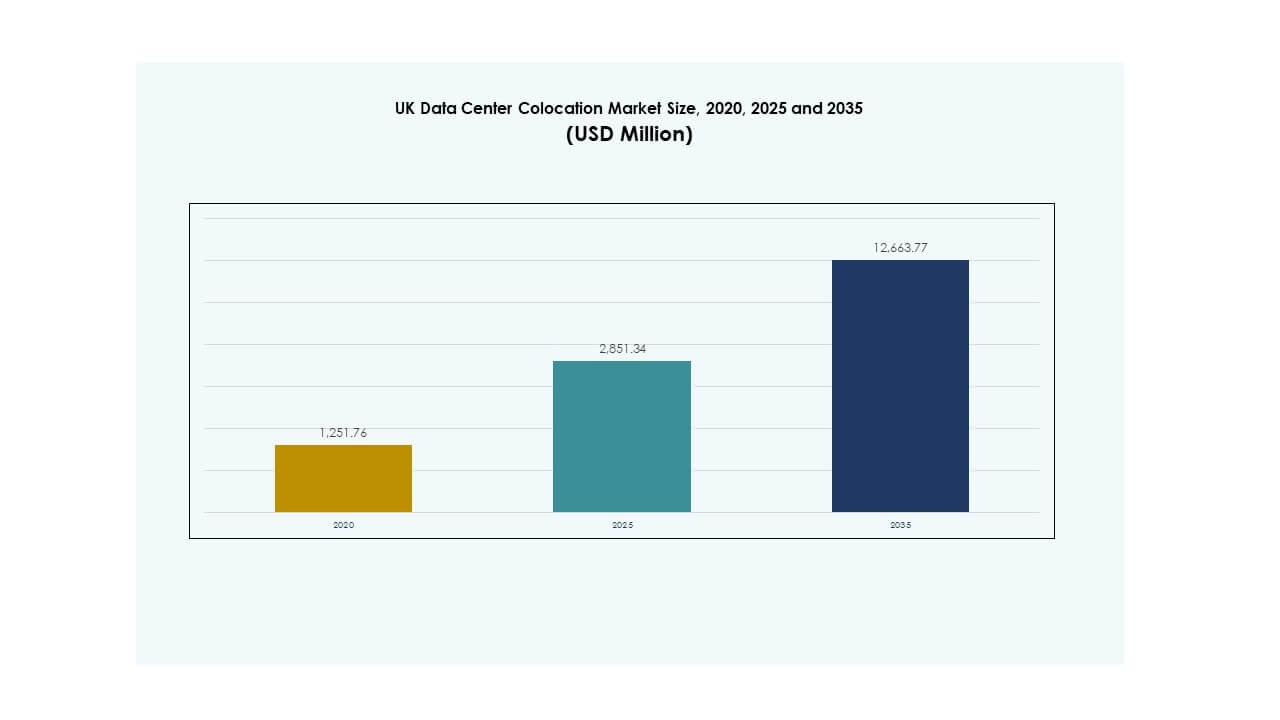

تم تقييم حجم سوق مراكز البيانات المشتركة في المملكة المتحدة بمبلغ 1,251.76 مليون دولار أمريكي في عام 2020 ليصل إلى 2,851.34 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12,663.77 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.00% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في المملكة المتحدة 2025 |

2,851.34 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في المملكة المتحدة، معدل النمو السنوي المركب |

16.00% |

| حجم سوق مراكز البيانات المشتركة في المملكة المتحدة 2035 |

12,663.77 مليون دولار أمريكي |

يتوسع السوق بسرعة بسبب زيادة تبني السحابة، ونشر البنية التحتية الضخمة، وزيادة أعباء العمل المدفوعة بالذكاء الاصطناعي. تتحول الشركات من البنية التحتية التقليدية إلى مرافق المشاركة المتقدمة لتعزيز الكفاءة وتقليل التكاليف. الابتكار التكنولوجي، ودمج الطاقة المستدامة، وتوسيع الحوسبة الطرفية تحول النماذج التشغيلية. السوق يحمل أهمية استراتيجية للشركات والمستثمرين الذين يسعون للحصول على بنية تحتية رقمية آمنة وقابلة للتوسع وفعالة في استخدام الطاقة.

تظل لندن وجنوب شرق إنجلترا المراكز الإقليمية الرائدة، مدفوعة ببنيتها التحتية الرقمية القوية وحضورها الضخم. تظهر المناطق الثانوية مثل ميدلاندز وشمال إنجلترا كوجهات استثمارية جذابة بفضل تحسين توافر الطاقة وزيادة الطلب المؤسسي. يعزز هذا التنويع الإقليمي القدرة الوطنية ويدعم نظام نمو متوازن.

محركات السوق

زيادة الطلب على البنية التحتية الرقمية ونشر البنية التحتية الضخمة

يتوسع سوق مراكز البيانات المشتركة في المملكة المتحدة بسبب الزيادة في تبني السحابة والطلب على البنية التحتية الضخمة. تتحول الشركات من مراكز البيانات الداخلية إلى المرافق المشتركة للحصول على قابلية التوسع وتقليل تكاليف التشغيل. يجذب موقع لندن كمركز مالي وتكنولوجي مقدمي الخدمات العالميين الذين يسعون للحصول على مساحات مشاركة فعالة. يقود مشغلو البنية التحتية الضخمة إضافات القدرة لدعم أعباء العمل المدفوعة بالذكاء الاصطناعي، وأنظمة إنترنت الأشياء، والحوسبة عالية الأداء. تُمكّن أنظمة توزيع الطاقة المتقدمة المرافق من تحقيق كفاءة أعلى في استخدام الطاقة ووقت التشغيل. تفضل الشركات المشاركة للحصول على المرونة، وتقليل النفقات الرأسمالية، والوصول إلى البنية التحتية المتقدمة. يزداد الاستثمار في بنية الشبكات من الجيل التالي بسرعة. يعزز النظام البيئي الرقمي القوي مكانة المملكة المتحدة كمركز لمراكز البيانات.

- على سبيل المثال، يُعتبر مجمع إكوينيكس في سلاو، الذي يشمل مرافق LD4 وLD5 وLD6 وLD10، أحد أكثر مراكز المشاركة اتصالاً في أوروبا، حيث يخدم تركيزًا كبيرًا من شركات الخدمات المالية ويوفر اتصالاً واسعًا بالألياف بين مواقعه.

تسريع أعباء العمل المدفوعة بالذكاء الاصطناعي واعتماد الحوسبة الطرفية

يتزايد الطلب على بيئات مراكز البيانات ذات السعة العالية مع توسع تطبيقات الذكاء الاصطناعي. يقوم مقدمو خدمات الاستضافة المشتركة بنشر أنظمة تبريد متقدمة وتكوينات طاقة كثيفة لتلبية احتياجات البنية التحتية للذكاء الاصطناعي. يساهم اعتماد الحوسبة الطرفية في تحسين أداء زمن الانتقال ودعم التطبيقات الفورية عبر الصناعات الحيوية. تعزز الاتصال القوي بالألياف في المملكة المتحدة قدرتها على استضافة مجموعات الذكاء الاصطناعي المتقدمة بكفاءة. تستفيد الشركات العالمية من الاستضافة المشتركة للوصول إلى بنية تحتية مرنة دون استثمارات مسبقة كبيرة. يعزز الأتمتة المدفوعة بالذكاء الاصطناعي استخدام الموارد وكفاءة الطاقة وإدارة المرافق. هذا التطور يعيد تشكيل استراتيجيات التشغيل للشركات. يخلق بيئة تتماشى فيها القابلية للتوسع مع الابتكار.

التركيز المتزايد على الاستدامة ودمج الطاقة الخضراء

تعمل أهداف الاستدامة على تحويل استراتيجيات الاستثمار في مراكز البيانات. يقوم المشغلون بدمج الطاقة المتجددة وأنظمة استعادة الحرارة المهدرة وتقنيات التبريد المائي الفعالة. يسعى العديد من مقدمي الخدمات إلى عمليات محايدة للكربون من خلال اتفاقيات شراء الطاقة ومنصات تحسين الطاقة. يعزز دمج شبكات الطاقة الشمسية والرياح والتدفئة المركزية الأداء البيئي. ترى الشركات أن الاستضافة المشتركة المستدامة تمثل ميزة استراتيجية في تحقيق أهداف ESG للشركات. تشجع اللوائح الحكومية المتعلقة بكفاءة الطاقة على التحديث السريع للمرافق الحالية. يتماشى هذا التحول مع نمو الأعمال والمسؤولية البيئية. يحقق ميزة تنافسية في أسواق الاستضافة المشتركة الدولية.

زيادة الاستثمارات الاستراتيجية من المشغلين العالميين ومقدمي الخدمات السحابية

يستثمر مقدمو الخدمات الدولية الضخمة في مرافق جديدة لتوسيع السعة الإقليمية. تعزز هذه الاستثمارات مكانة المملكة المتحدة كمركز رئيسي لمراكز البيانات في أوروبا. تسرع الشراكات الاستراتيجية بين مقدمي الخدمات السحابية ومشغلي الاستضافة المشتركة من تبني تكنولوجيا المعلومات الهجينة. تدعم البنيات ذات السعة العالية التطبيقات الحيوية عبر قطاعات BFSI والتجزئة والرعاية الصحية والحكومة. يتوسع مقدمو الخدمات لتلبية طلب الشركات على بنية تحتية آمنة ومنخفضة زمن الانتقال. يجذب البيئة التنظيمية المستقرة وإمدادات الطاقة في المملكة المتحدة المستثمرين على المدى الطويل. يعزز الذكاء الاصطناعي والأتمتة الكفاءة التشغيلية ووقت التشغيل. يخلق أساسًا قويًا لنمو البنية التحتية الرقمية المستدامة.

- على سبيل المثال، في سبتمبر 2025، أعلنت مايكروسوفت عن استثمار بقيمة 30 مليار دولار على مدى أربع سنوات لتوسيع بنيتها التحتية السحابية والذكاء الاصطناعي في المملكة المتحدة، بما في ذلك 15 مليار دولار مخصصة لسعة مراكز البيانات. يركز هذا المبادرة على تعزيز تواجدها الوطني ودعم بنية الذكاء الاصطناعي المتقدمة من خلال شراكتها مع Nscale، دون تسمية حرم جامعي ضخم محدد.

اتجاهات السوق

توسع المرافق المشتركة المحسنة للذكاء الاصطناعي وعالية الكثافة

يعيد الطلب على المرافق المشتركة الجاهزة للذكاء الاصطناعي تشكيل أولويات الاستثمار. يقوم المشغلون بتصميم مراكز البيانات بكثافات طاقة أعلى وتبريد سائل متقدم وتخطيطات معيارية. تدعم هذه التطورات أحمال العمل مثل نماذج اللغة الكبيرة والتحليلات الفورية. تزيد الشبكات الطرفية وبيئات السحابة الخاصة من الاعتماد على المعالجة المحلية. يركز المستثمرون على تصميمات مقاومة للمستقبل تتيح التوسع السلس. يحسن دمج أنظمة إدارة الطاقة الذكية من التنبؤ بالأداء والموثوقية. ينسق مقدمو الخدمات البنية التحتية مع احتياجات الحوسبة المتطورة للشركات. يضع المملكة المتحدة كقائدة في استراتيجيات الاستضافة المشتركة المدفوعة بالذكاء الاصطناعي.

دمج الطاقة المتجددة لتلبية معايير ESG والامتثال

الدفع نحو عمليات محايدة للكربون يدفع إلى تغييرات كبيرة في البنية التحتية. يقوم مشغلو مراكز البيانات المشتركة بدمج مصادر الطاقة المتجددة لتلبية أهداف الاستدامة للشركات. يقلل اعتماد الطاقة الخضراء من تكاليف التشغيل مع تعزيز السمعة البيئية. يقوم مقدمو الخدمات بتشكيل شراكات طويلة الأمد في مجال الطاقة لضمان استقرار الإمداد. تركز التصاميم الجديدة على التبريد الفعال من حيث الطاقة وتقليل استخدام المياه. يعيد هذا الاتجاه تعريف معايير التشغيل في قطاع مراكز البيانات المشتركة. تحفز الحوافز الحكومية اعتماد ممارسات الطاقة النظيفة. يعزز ذلك توافق القطاع مع تفويضات ESG.

نشر نماذج البنية التحتية المعيارية والقابلة للتوسع

أصبحت البنية التحتية المعيارية نهجًا مفضلًا للتوسع السريع وتقليل المخاطر الرأسمالية. تتيح الوحدات الجاهزة تصميمًا مرنًا ونشرًا أسرع في المناطق ذات الطلب العالي. يتبنى المشغلون تصاميم قابلة للتوسع لتلبية متطلبات الذكاء الاصطناعي وإنترنت الأشياء المتزايدة. تدعم المرافق المعيارية استراتيجيات الاستثمار التدريجي، مما يحسن العائد على رأس المال. تستفيد الشركات من النشر الأسرع وتحسين استخدام الطاقة. يتيح هذا النهج ترقيات سريعة في السعة دون تعطيلات كبيرة. يحسن التوحيد التشغيل المتداخل عبر عمليات النشر متعددة المواقع. يدفع ذلك الكفاءة في التكلفة والمرونة التشغيلية في سوق مراكز البيانات المشتركة.

تعزيز أطر الأمان والامتثال لتلبية طلبات الشركات

تتطور أطر الامتثال التنظيمي والأمان بسرعة. يقوم المشغلون بتنفيذ هياكل الثقة الصفرية واكتشاف التهديدات المدعومة بالذكاء الاصطناعي لتأمين الأصول. تطالب الشركات بميزات امتثال متقدمة لتلبية المتطلبات الخاصة بالصناعة. يتبنى مقدمو الخدمات استراتيجيات أمان متعددة الطبقات تشمل الوصول البيومتري، والمراقبة بالفيديو، وتقسيم الشبكة. تعزز هذه الأطر المرونة وتقلل من مخاطر الإنترنت. يتماشى المشغلون العالميون مع قواعد حوكمة البيانات الصارمة مثل GDPR. يحسن الامتثال المعزز الثقة بين العملاء من الشركات. يعزز الأهمية الاستراتيجية لبيئات مراكز البيانات المشتركة الآمنة.

تحديات السوق

الاستهلاك العالي للطاقة وتعقيد تحديث البنية التحتية

يواجه سوق مراكز البيانات المشتركة في المملكة المتحدة ارتفاعًا في تكاليف الطاقة وتحديات التحديث. يزيد الاستهلاك العالي للطاقة من نفقات التشغيل ويعقد استقرار الشبكة. تتطلب العديد من المرافق استثمارات كبيرة لاعتماد أنظمة التبريد الفعالة والطاقة المتجددة. يتضمن دمج حلول إدارة الطاقة الجديدة نفقات رأسمالية عالية. يكافح المشغلون لتحقيق التوازن بين أهداف الاستدامة وأهداف الربحية. غالبًا ما تحتاج مراكز البيانات القديمة إلى إعادة تصميم هيكلي للتعامل مع أحمال العمل الخاصة بالذكاء الاصطناعي والحوسبة الطرفية. يؤخر هذا التعقيد توسيع السعة ويؤثر على القدرة التنافسية. يخلق حواجز أمام مقدمي الخدمات الأصغر الذين يسعون لتوسيع العمليات بشكل مستدام.

قيود الأرض والاتصال والتنظيم التي تؤثر على التوسع

أصبح تأمين الأراضي المناسبة للمشاريع الكبيرة صعبًا في المناطق الحضرية. يؤدي توافر اتصالات شبكة الكهرباء المحدود إلى تباطؤ جداول المشاريع. تزيد اللوائح التخطيطية الصارمة من جداول البناء وتزيد من تكاليف الامتثال. تضيف أسعار العقارات المرتفعة في المواقع الرئيسية مثل لندن ضغطًا إضافيًا. يجب أن تتوسع بنية الاتصالات التحتية لتلبية الطلب المستقبلي، ولكنها تتطلب تنسيقًا معقدًا. يواجه مقدمو الخدمات تحديات في مواءمة التوسع مع القواعد البيئية وقواعد تقسيم المناطق. تقلل هذه العوائق من المرونة وتزيد من مخاطر الاستثمار. يجبر ذلك المشغلين على إعادة التفكير في استراتيجيات النمو طويلة الأجل.

فرص السوق

نمو الأنظمة البيئية الناشئة للحوسبة الطرفية والبنية التحتية للذكاء الاصطناعي

يوفر التوسع السريع للتطبيقات المدفوعة بالذكاء الاصطناعي فرصًا قوية للحوسبة الطرفية المشتركة. تقلل المنشآت الجديدة بالقرب من المراكز الحضرية من زمن الانتقال وتعزز الأداء لحالات الاستخدام في الوقت الفعلي. يمكن للمشغلين تقديم خدمات متخصصة للمركبات الذاتية القيادة، والطب عن بعد، ومنصات التداول المالي. تبحث الشركات عن شركاء مرنين في الحوسبة المشتركة لدعم استراتيجيات الذكاء الاصطناعي الهجينة. يقود هذا الطلب الناشئ استثمارات جديدة في المنشآت الموزعة عالية الكثافة. يتيح ذلك فرصًا طويلة الأجل للإيرادات للمزودين الذين يركزون على الابتكار والسرعة.

الانتقال إلى الطاقة الخضراء وتطوير المنشآت المستدامة

يفتح التركيز المتزايد على الاستدامة طرقًا للاستثمار في منشآت الحوسبة المشتركة التي تعمل بالطاقة المتجددة. يمكن للمزودين التميز من خلال العمليات منخفضة الكربون والتصاميم الموفرة للطاقة. تتماشى الاستثمارات الخضراء مع التفويضات العالمية للحوكمة البيئية والاجتماعية والمؤسسية، مما يجذب رأس المال المؤسسي. يساعد التكامل المتجدد في تأمين تسعير طاقة تنافسي مع مرور الوقت. يدعم ذلك مرونة العمليات وسمعة العلامة التجارية في سوق تنافسي. يخلق التركيز على الحوسبة المشتركة المستدامة ميزة استراتيجية للمبادرين الأوائل.

تقسيم السوق

حسب النوع

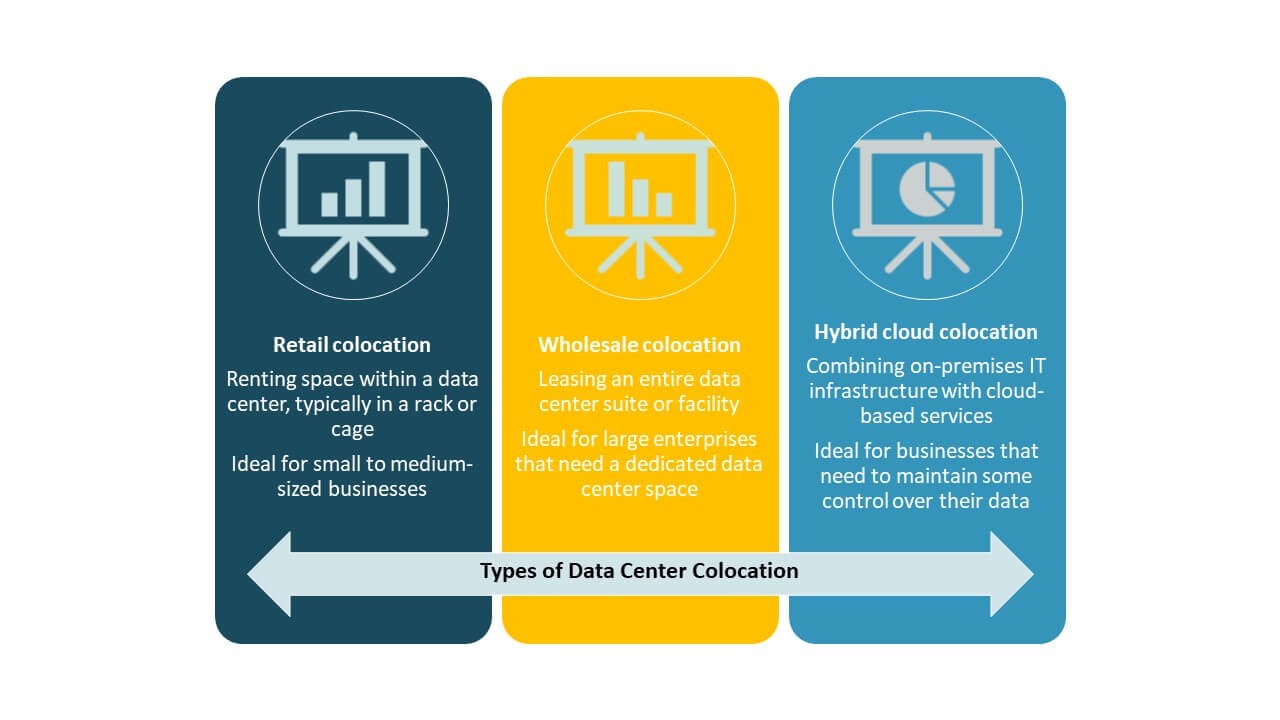

تحتل الحوسبة المشتركة للبيع بالتجزئة الحصة الأكبر في سوق الحوسبة المشتركة لمراكز البيانات في المملكة المتحدة بسبب الطلب العالي من الشركات التي تحتاج إلى بنية تحتية مرنة وقابلة للتوسع وآمنة. يستفيد هذا القطاع من التبني المتزايد بين الشركات المتوسطة الحجم التي تبحث عن حلول فعالة من حيث التكلفة دون استثمارات رأسمالية كبيرة. تخدم الحوسبة المشتركة بالجملة العملاء الضخمين الذين يحتاجون إلى سعة كبيرة، بينما تكتسب الحوسبة المشتركة السحابية الهجينة زخمًا لاستراتيجيات السحابة المتكاملة. يعزز مزيج الخدمات المرنة للبيع بالتجزئة والمنشآت القابلة للتوسع بالجملة نضج السوق بشكل عام.

حسب مستوى التصنيف

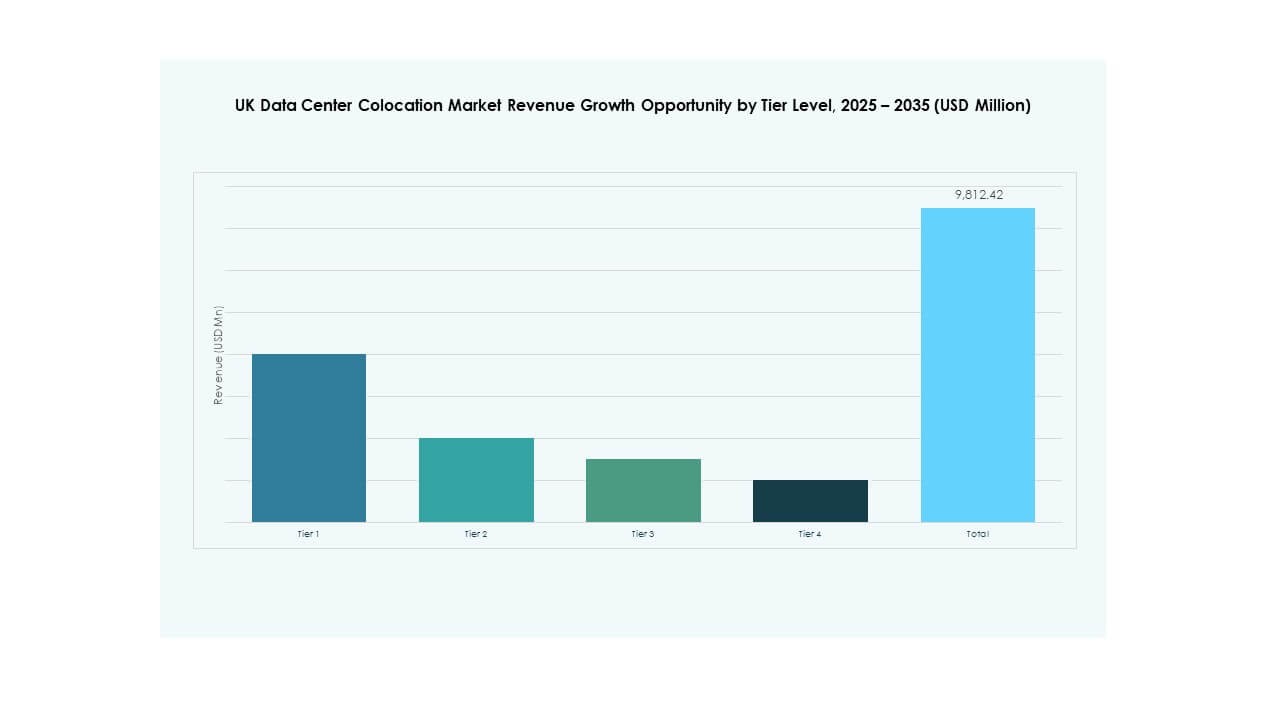

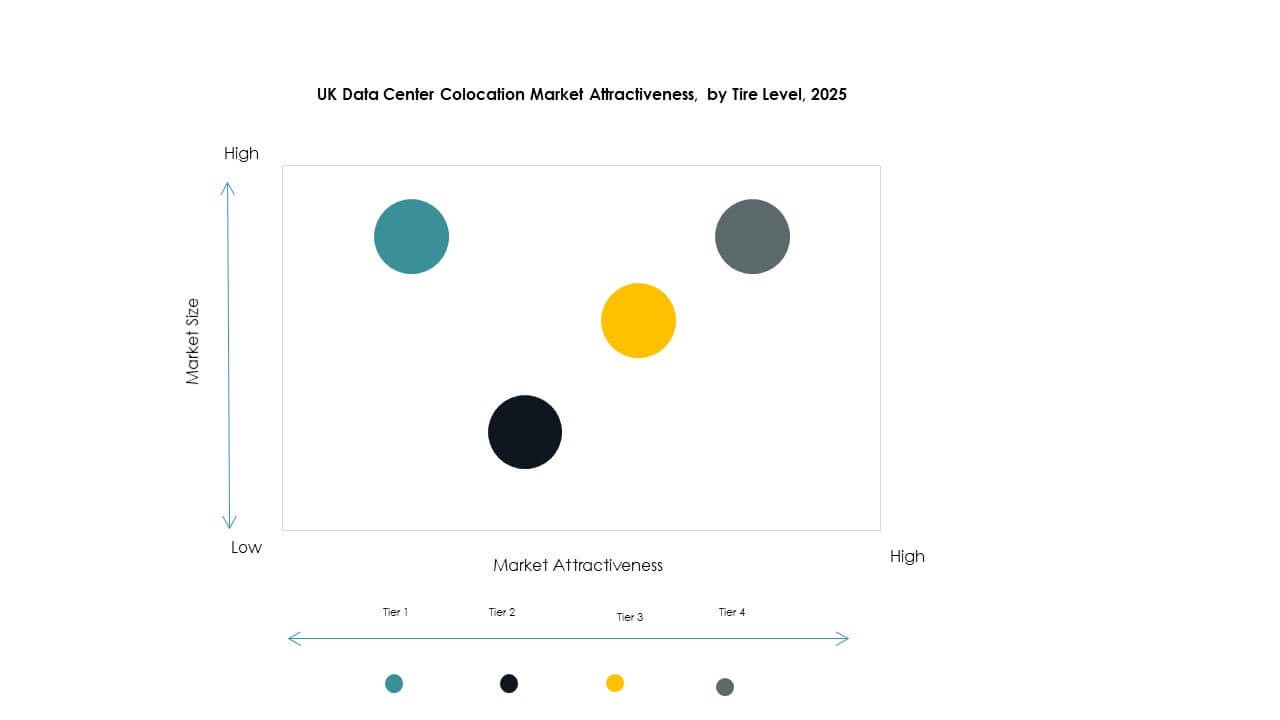

تهيمن الفئة 3 على السوق بفضل الطلب القوي على وقت التشغيل العالي وتحمل الأخطاء. توفر هذه المنشآت التكرار والمرونة التشغيلية المناسبة لأعباء العمل المؤسسية. تكتسب منشآت الفئة 4 زخمًا في الصناعات الحرجة التي تتطلب أقصى درجات الموثوقية. تلبي الفئة 1 والفئة 2 عمليات النشر الأصغر والعقد الطرفية. يدفع الاحتياج المتزايد للبنية التحتية الحرجة للاستثمار نحو الفئة 3 والفئة 4. تعكس هذه البنية النضج الرقمي المتقدم في المملكة المتحدة وتوقعات الأداء من مراكز البيانات.

حسب حجم المؤسسة

تقود الشركات الكبيرة السوق، مستفيدة من المواقع المشتركة لتحسين استخدام الموارد وتلبية معايير تقديم الخدمات العالمية. تفضل هذه الشركات المواقع المشتركة للحفاظ على السيطرة على البنية التحتية مع تقليل النفقات الرأسمالية. تتبنى الشركات الصغيرة والمتوسطة المواقع المشتركة بالتجزئة بسبب طبيعتها الاقتصادية والقابلة للتوسع. هذا التحول يعزز التنافسية الرقمية بين اللاعبين الأصغر. الطلب المتزايد من كلا القطاعين يغذي استثمارات جديدة في المرافق الإقليمية والضخمة. كما يخلق فرص نمو متوازنة عبر النظام البيئي.

حسب صناعة المستخدم النهائي

يمثل قطاع تكنولوجيا المعلومات والاتصالات الجزء الرائد للمستخدم النهائي بحصة الأكبر في سوق المواقع المشتركة لمراكز البيانات في المملكة المتحدة. يُغذى نموه من خلال توسع اعتماد السحابة، وطرح الجيل الخامس، ونشر الحوسبة الطرفية. يتبع قطاع البنوك والخدمات المالية عن كثب، حيث يتطلب بنية تحتية آمنة ومنخفضة التأخير للعمليات الحرجة. تسرع قطاعات الرعاية الصحية والإعلام من اعتمادها لدعم الخدمات الرقمية. يساهم قطاع التجزئة والصناعات الأخرى بشكل مستمر، مدفوعًا بالتجارة الإلكترونية والتحول الرقمي. هذا الطلب المتنوع يعزز استقرار السوق بشكل عام.

رؤى إقليمية

لندن وجنوب شرق – مركز المواقع المشتركة الأساسي

تحمل لندن وجنوب شرق 52% من سوق المواقع المشتركة لمراكز البيانات في المملكة المتحدة، مدفوعة بالاستثمارات الضخمة والبنية التحتية الكثيفة للاتصال. تستضيف المنطقة مزودي السحابة الرئيسيين والمؤسسات المالية، مما يخلق طلبًا مستمرًا على المرافق منخفضة التأخير. تعزز الاتصالات الليفية القوية والروابط الدولية موقعها الاستراتيجي في السوق الأوروبية. يجذب النظام البيئي الرقمي الناضج في لندن الشركات المحلية والعالمية. تستفيد المنطقة من توفر الطاقة الموثوق والقرب من نقاط التبادل العالمية. تظل المحرك المركزي لنمو توسع المواقع المشتركة.

- على سبيل المثال، يعد مركز بيانات سلاو التابع لشركة Equinix، والذي يتضمن منشأة LD6، مركز اتصال رئيسي يقدم اتصالًا منخفض التأخير يبلغ حوالي 4 ميلي ثانية إلى فرانكفورت و30 ميلي ثانية إلى نيويورك، مدعومًا بشبكة ألياف داكنة قوية تربط بين عدة مبانٍ في الموقع.

ميدلاندز وشمال إنجلترا – ممرات نمو ناشئة

تشكل ميدلاندز وشمال إنجلترا 31% من حصة السوق، مع استثمارات متزايدة في المواقع المشتركة الطرفية والمؤسسية. تصبح مدن مثل مانشستر، برمنغهام، وليدز عقدًا استراتيجية للنشر الثانوي. تشجع الأراضي الميسورة والسياسات الحكومية الداعمة على بناء جديد. تحسن توفر الطاقة والبنية التحتية للاتصال من جاذبيتها. يستهدف المزودون هذه المناطق لتحقيق التوازن في السعة عبر البلاد. يعزز ذلك مرونة الشبكة بشكل عام ويدعم استراتيجيات البنية التحتية الموزعة.

اسكتلندا، ويلز، ومناطق أخرى – عقد حافة استراتيجية

تشكل اسكتلندا، ويلز، والمناطق الأخرى 17% من السوق، مع التركيز على النشر المتخصص والحوسبة الطرفية. تجذب هذه المناطق استثمارات مراكز البيانات من خلال توفر الطاقة المتجددة وتكاليف الأراضي المنخفضة. تحفز الحوافز الحكومية النمو في مشاريع المواقع المشتركة المستدامة. يرى المشغلون أن هذه المناطق حاسمة لتحسين التنوع الجغرافي. يعزز الموقع الاستراتيجي للمرافق التغطية للتطبيقات الحساسة للتأخير. يكمل ذلك المراكز الرئيسية ويخلق شبكة بنية تحتية وطنية أكثر توازنًا.

- على سبيل المثال، يقدم حرم Vantage CWL1 في كارديف، ويلز، ما يصل إلى 148 ميجاوات من طاقة تكنولوجيا المعلومات ويعمل بنسبة 100% من الطاقة المتجددة، ويخدم عملاء الشركات الكبرى والحوسبة السحابية الضخمة.

رؤى تنافسية:

- مراكز بيانات Virtus

- شركة Global Switch Holdings Limited

- شركة Kao Data Ltd

- مراكز بيانات Ark

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- شركة تشاينا تيليكوم المحدودة

- مجموعة خدمات Colt Technology المحدودة

- CoreSite

- CyrusOne

- شركة Digital Realty Trust

- شركة Equinix, Inc.

- Flexential

- شركة NTT Ltd. (NTT DATA)

يتميز سوق مركز البيانات في المملكة المتحدة بمزيج من مقدمي الخدمات السحابية العالمية الضخمة والمشغلين المحليين الراسخين الذين يتنافسون من خلال توسيع السعة، والبنية التحتية المتقدمة، واستراتيجيات الطاقة المستدامة. تهيمن Equinix وDigital Realty Trust وGlobal Switch على السوق من خلال نظم اتصال واسعة وكثافة شبكية قوية. تعزز Virtus وArk Data Centres وKao Data السعة المحلية من خلال مرافق عالية الكفاءة واستحواذات استراتيجية للأراضي. يركز مقدمو الخدمات السحابية الضخمة مثل AWS وGoogle Cloud على عمليات النشر الهجينة والحافة لخدمة أحمال العمل المؤسسية والذكاء الاصطناعي. يقوم مشغلو الاتصالات والمتخصصون في البنية التحتية بالتوسع من خلال شراكات استراتيجية وبناءات معيارية. يتميز السوق بمنافسة شديدة، وترقيات تكنولوجية، وزيادة التركيز على كفاءة الطاقة.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت خدمات مركز بيانات Colt (Colt DCS) عن خططها لتطوير ثلاثة مراكز بيانات جديدة في هايز، المملكة المتحدة، على قطعة أرض كانت تشغلها سابقًا حديقة تجارية، مما يمثل توسعًا كبيرًا في بصمتها في المنطقة.

- في سبتمبر 2025، كشفت Kao Data عن خطط لتطوير مركزين جديدين للبيانات في حرمها في هارلو، استجابة مباشرة للطلب المتزايد على البنية التحتية الجاهزة للذكاء الاصطناعي والسحابة في المملكة المتحدة. كما قامت الشركة بتوسيع بصمتها الاستراتيجية بمشاريع جديدة في مانشستر وتأمين عقد عميل رئيسي مع مزود السحابة البريطاني 20i في وقت سابق من مارس.

- في سبتمبر 2025، كشفت شركة BlackRock Inc. عن نيتها استثمار 678 مليون دولار في مشروع جديد يستهدف سوق مراكز البيانات في المملكة المتحدة، مما يضيف قوة مالية كبيرة لبناءات جديدة وترقيات في البلاد.

- في أغسطس 2025، انضمت شركة الأسهم الخاصة Warburg Pincus إلى SC Capital Partners في سعيها للاستحواذ المحتمل على Global Switch Holdings. تأتي الصفقة المقترحة، التي تقدر قيمتها بين 6 مليارات و7 مليارات دولار بما في ذلك الديون، بينما يسعى مالكو Global Switch إلى فرص جديدة لمحفظتهم الواسعة من مراكز البيانات الأوروبية، والتي تشمل مرافق في المملكة المتحدة.