Краткое содержание:

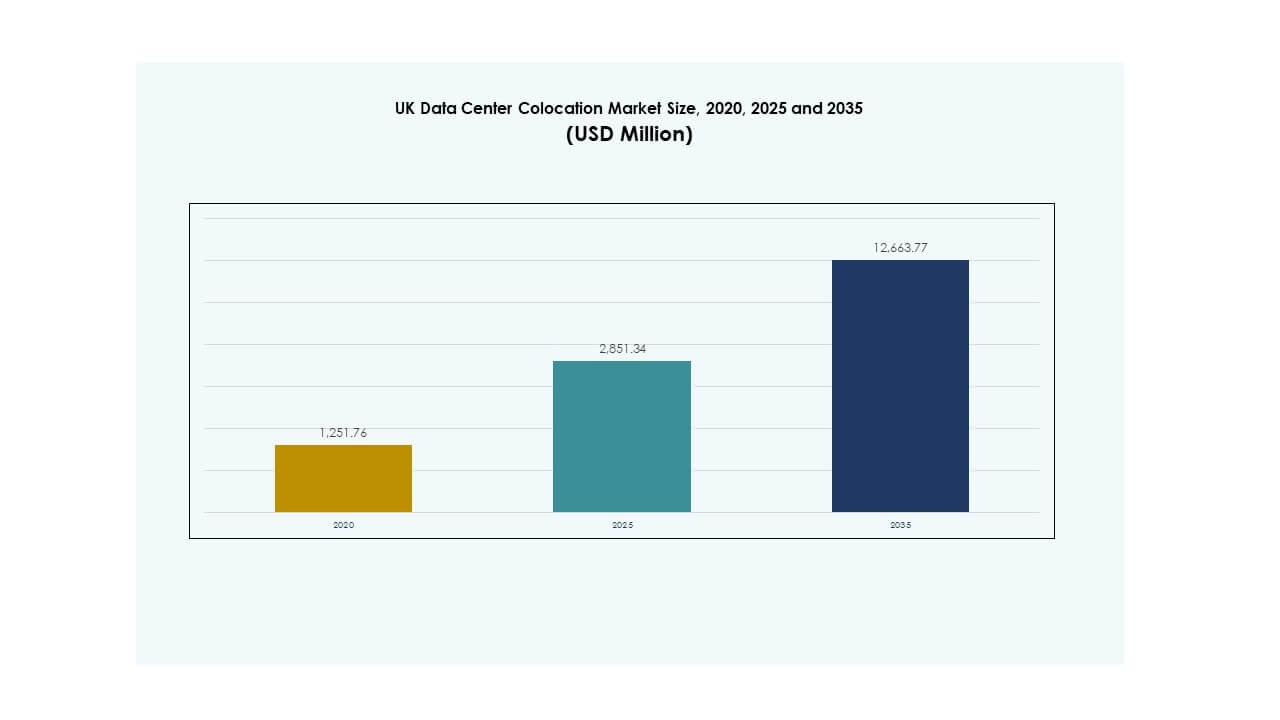

Размер рынка колокации дата-центров Великобритании оценивался в 1,251.76 миллиона долларов США в 2020 году, до 2,851.34 миллиона долларов США в 2025 году и, как ожидается, достигнет 12,663.77 миллиона долларов США к 2035 году, при среднем ежегодном темпе роста (CAGR) 16.00% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров Великобритании 2025 |

2,851.34 миллиона долларов США |

| Рынок колокации дата-центров Великобритании, CAGR |

16.00% |

| Размер рынка колокации дата-центров Великобритании 2035 |

12,663.77 миллиона долларов США |

Рынок быстро расширяется благодаря росту облачных технологий, гипермасштабным развертываниям и увеличению рабочих нагрузок, управляемых ИИ. Компании переходят от традиционной инфраструктуры к передовым колокационным объектам для повышения эффективности и снижения затрат. Технологические инновации, интеграция устойчивой энергии и расширение периферийных вычислений трансформируют операционные модели. Рынок имеет стратегическое значение для бизнеса и инвесторов, стремящихся к безопасной, масштабируемой и энергоэффективной цифровой инфраструктуре.

Лондон и Юго-Восток остаются ведущими региональными центрами благодаря своей надежной цифровой инфраструктуре и присутствию гипермасштабных объектов. Второстепенные регионы, такие как Мидлендс и Северная Англия, становятся привлекательными инвестиционными направлениями благодаря улучшенной доступности электроэнергии и растущему спросу со стороны предприятий. Это региональное разнообразие укрепляет национальный потенциал и поддерживает сбалансированную экосистему роста.

Драйверы рынка

Растущий спрос на цифровую инфраструктуру и гипермасштабные развертывания

Рынок колокации дата-центров Великобритании расширяется из-за роста облачных технологий и спроса на гипермасштабную инфраструктуру. Предприятия переходят от локальных дата-центров к общим объектам для получения масштабируемости и снижения операционных затрат. Позиция Лондона как финансового и технологического центра привлекает глобальных провайдеров, ищущих эффективные колокационные пространства. Гипермасштабные операторы стимулируют увеличение мощностей для поддержки рабочих нагрузок ИИ, экосистем IoT и высокопроизводительных вычислений. Передовые системы распределения электроэнергии позволяют объектам достигать более высокой энергоэффективности и времени безотказной работы. Предприятия предпочитают колокацию за гибкость, снижение капитальных затрат и доступ к передовой инфраструктуре. Инвестиции в архитектуру сетей следующего поколения быстро увеличиваются. Сильная цифровая экосистема укрепляет статус Великобритании как центра дата-центров.

- Например, кампус Equinix в Слау, который включает объекты LD4, LD5, LD6 и LD10, является одним из самых взаимосвязанных колокационных центров в Европе, обслуживающим большую концентрацию финансовых компаний и предлагающим обширное волоконное соединение между своими объектами.

Ускорение рабочих нагрузок ИИ и принятие периферийных вычислений

Расширение применения ИИ усиливает спрос на высокоемкие среды дата-центров. Провайдеры колокации внедряют передовые системы охлаждения и плотные энергетические конфигурации для удовлетворения потребностей инфраструктуры ИИ. Принятие периферийных вычислений улучшает производительность задержки и поддерживает приложения в реальном времени в критически важных отраслях. Надежное волоконное подключение Великобритании укрепляет её способность эффективно размещать передовые кластеры ИИ. Глобальные предприятия используют колокацию для доступа к устойчивой инфраструктуре без значительных первоначальных инвестиций. Автоматизация на основе ИИ повышает использование ресурсов, энергоэффективность и управление объектами. Эта эволюция меняет операционные стратегии предприятий, создавая среду, где масштабируемость соответствует инновациям.

Растущее внимание к устойчивости и интеграции зеленой энергии

Цели устойчивого развития трансформируют стратегии инвестирования в дата-центры. Операторы внедряют возобновляемую энергию, системы утилизации тепла и эффективные методы водяного охлаждения. Многие провайдеры стремятся к углеродно-нейтральным операциям через соглашения о покупке энергии и платформы оптимизации энергии. Интеграция солнечных, ветровых и районных тепловых сетей укрепляет экологическую производительность. Предприятия рассматривают устойчивую колокацию как стратегическое преимущество для достижения корпоративных целей ESG. Государственные регуляции по энергоэффективности стимулируют быструю модернизацию существующих объектов. Этот сдвиг согласует рост бизнеса с экологической ответственностью, создавая конкурентное преимущество на международных рынках колокации.

Увеличение стратегических инвестиций от глобальных операторов и облачных провайдеров

Международные гипермасштабные провайдеры инвестируют в новые объекты для расширения региональной емкости. Эти инвестиции укрепляют позицию Великобритании как основного европейского центра дата-центров. Стратегические партнерства между облачными провайдерами и операторами колокации ускоряют принятие гибридных ИТ. Высокоемкие постройки поддерживают критически важные приложения в секторах BFSI, розничной торговли, здравоохранения и государственного управления. Провайдеры расширяются, чтобы удовлетворить спрос предприятий на безопасную и низкозадержанную инфраструктуру. Регуляторная среда Великобритании и стабильное энергоснабжение привлекают долгосрочных инвесторов. ИИ и автоматизация повышают операционную эффективность и время безотказной работы, создавая прочную основу для устойчивого роста цифровой инфраструктуры.

- Например, в сентябре 2025 года Microsoft объявила о вложении $30 миллиардов в течение четырех лет для расширения своей облачной и ИИ инфраструктуры в Великобритании, включая $15 миллиардов, выделенных на емкость дата-центров. Инициатива сосредоточена на укреплении национального присутствия и поддержке передовой инфраструктуры ИИ через партнерство с Nscale, не называя конкретные гипермасштабные кампусы.

Тенденции рынка

Расширение оптимизированных для ИИ и высокоплотных колокационных объектов

Спрос на колокационные объекты, готовые к ИИ, меняет инвестиционные приоритеты. Операторы проектируют дата-центры с более высокой плотностью мощности, передовым жидкостным охлаждением и модульными планировками. Эти разработки поддерживают рабочие нагрузки, такие как большие языковые модели и аналитика в реальном времени. Периферийные сети и частные облачные среды увеличивают зависимость от локализованной обработки. Инвесторы сосредотачиваются на дизайнах, готовых к будущему, которые обеспечивают бесшовную масштабируемость. Интеграция интеллектуальных систем управления энергией улучшает предсказуемость и надежность производительности. Провайдеры согласовывают инфраструктуру с развивающимися потребностями корпоративных вычислений, позиционируя Великобританию как лидера в стратегиях колокации, управляемых ИИ.

Интеграция возобновляемых источников энергии для соответствия стандартам ESG и требованиям законодательства

Стремление к углеродно-нейтральным операциям приводит к значительным изменениям в инфраструктуре. Операторы колокации интегрируют возобновляемые источники энергии для достижения корпоративных целей устойчивого развития. Переход на зеленую энергию снижает операционные расходы и улучшает экологическую репутацию. Провайдеры заключают долгосрочные энергетические партнерства для обеспечения стабильности поставок. Новые проекты сосредоточены на энергоэффективном охлаждении и снижении потребления воды. Эта тенденция переопределяет операционные стандарты в секторе колокации. Государственные стимулы ускоряют внедрение практик чистой энергии. Это укрепляет соответствие сектора требованиям ESG.

Развертывание модульных и масштабируемых моделей инфраструктуры

Модульная инфраструктура становится предпочтительным подходом для быстрого расширения и снижения капитальных рисков. Сборные модули обеспечивают гибкий дизайн и быстрое развертывание в зонах с высоким спросом. Операторы принимают масштабируемые проекты, чтобы соответствовать растущим требованиям ИИ и Интернета вещей. Модульные объекты поддерживают стратегии поэтапных инвестиций, улучшая возврат на капитал. Предприятия получают выгоду от быстрого развертывания и лучшего использования энергии. Этот подход позволяет быстро обновлять мощности без значительных сбоев. Стандартизация улучшает совместимость при многосайтовых развертываниях. Это способствует экономии средств и оперативной гибкости на рынке колокации.

Укрепление рамок безопасности и соответствия требованиям для корпоративного спроса

Регуляторные требования и рамки безопасности быстро развиваются. Операторы внедряют архитектуры нулевого доверия и обнаружение угроз на основе ИИ для защиты активов. Предприятия требуют расширенных функций соответствия для удовлетворения специфических отраслевых требований. Провайдеры принимают многоуровневые стратегии безопасности, включая биометрический доступ, видеонаблюдение и сегментацию сети. Эти рамки повышают устойчивость и снижают киберриски. Глобальные операторы согласовываются с GDPR и другими строгими правилами управления данными. Улучшенное соответствие повышает доверие среди корпоративных клиентов. Это подчеркивает стратегическую важность безопасных сред колокации.

Проблемы рынка

Высокое энергопотребление и сложность модернизации инфраструктуры

Рынок колокации дата-центров в Великобритании сталкивается с ростом затрат на энергию и проблемами модернизации. Высокое энергопотребление увеличивает операционные расходы и усложняет стабильность сети. Многие объекты требуют значительных инвестиций для внедрения эффективных систем охлаждения и возобновляемых источников энергии. Интеграция новых решений по управлению энергией требует больших капитальных вложений. Операторы испытывают трудности в балансировании целей устойчивого развития с целями прибыльности. Устаревшие дата-центры часто нуждаются в структурных переработках для обработки нагрузок ИИ и периферийных вычислений. Эта сложность задерживает расширение мощностей и влияет на конкурентоспособность. Это создает барьеры для небольших провайдеров, стремящихся к устойчивому расширению операций.

Ограничения по земле, подключению и регулированию, влияющие на расширение

Обеспечение подходящих земель для крупномасштабных развертываний становится сложной задачей в городских районах. Ограниченная доступность подключений к электросети дополнительно замедляет сроки реализации проектов. Строгие правила планирования увеличивают графики строительства и повышают затраты на соблюдение требований. Высокие цены на недвижимость в ключевых местах, таких как Лондон, создают дополнительное давление. Инфраструктура связи должна расширяться, чтобы удовлетворить будущий спрос, но это требует сложной координации. Провайдеры сталкиваются с трудностями в согласовании расширения с экологическими и зонирующими правилами. Эти барьеры снижают гибкость и повышают инвестиционные риски. Это заставляет операторов пересматривать долгосрочные стратегии роста.

Возможности рынка

Развивающиеся экосистемы на границе и рост инфраструктуры ИИ

Быстрое расширение приложений на основе ИИ создает значительные возможности для колокации на границе. Новые развертывания вблизи городских центров снижают задержки и улучшают производительность для случаев использования в реальном времени. Операторы могут предлагать специализированные услуги для автономных транспортных средств, телемедицины и платформ финансовой торговли. Предприятия ищут гибких партнеров по колокации для поддержки гибридных стратегий ИИ. Этот возникающий спрос стимулирует новые инвестиции в высокоплотные, распределенные объекты. Это обеспечивает долгосрочные возможности получения дохода для провайдеров, ориентированных на инновации и скорость.

Переход на зеленую энергию и развитие устойчивых объектов

Растущее внимание к устойчивости открывает инвестиционные возможности в колокационные объекты, работающие на возобновляемых источниках энергии. Провайдеры могут выделяться за счет низкоуглеродных операций и энергоэффективных проектов. Зеленые инвестиции соответствуют глобальным ESG-мандатам, привлекая институциональный капитал. Интеграция возобновляемых источников энергии помогает обеспечить конкурентоспособные цены на электроэнергию со временем. Это поддерживает операционную устойчивость и репутацию бренда на конкурентном рынке. Фокус на устойчивой колокации создает стратегическое преимущество для первых участников.

Сегментация рынка

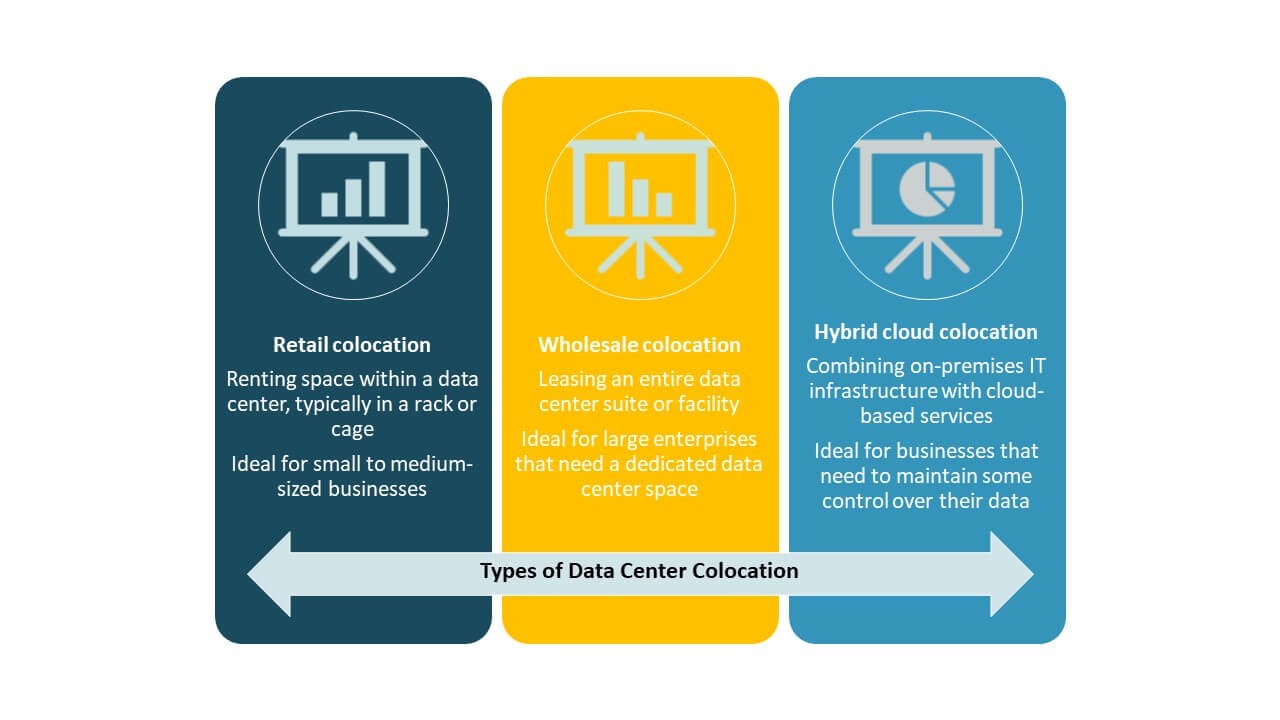

По типу

Розничная колокация занимает доминирующую долю на рынке колокации дата-центров в Великобритании из-за высокого спроса со стороны предприятий, требующих гибкой, масштабируемой и безопасной инфраструктуры. Этот сегмент выигрывает от растущего внедрения среди средних предприятий, ищущих экономически эффективные решения без значительных капитальных вложений. Оптовая колокация обслуживает гипермасштабных клиентов с большими потребностями в емкости, в то время как гибридная облачная колокация набирает популярность для интегрированных облачных стратегий. Сочетание гибких розничных услуг и масштабируемых оптовых объектов укрепляет общую зрелость рынка.

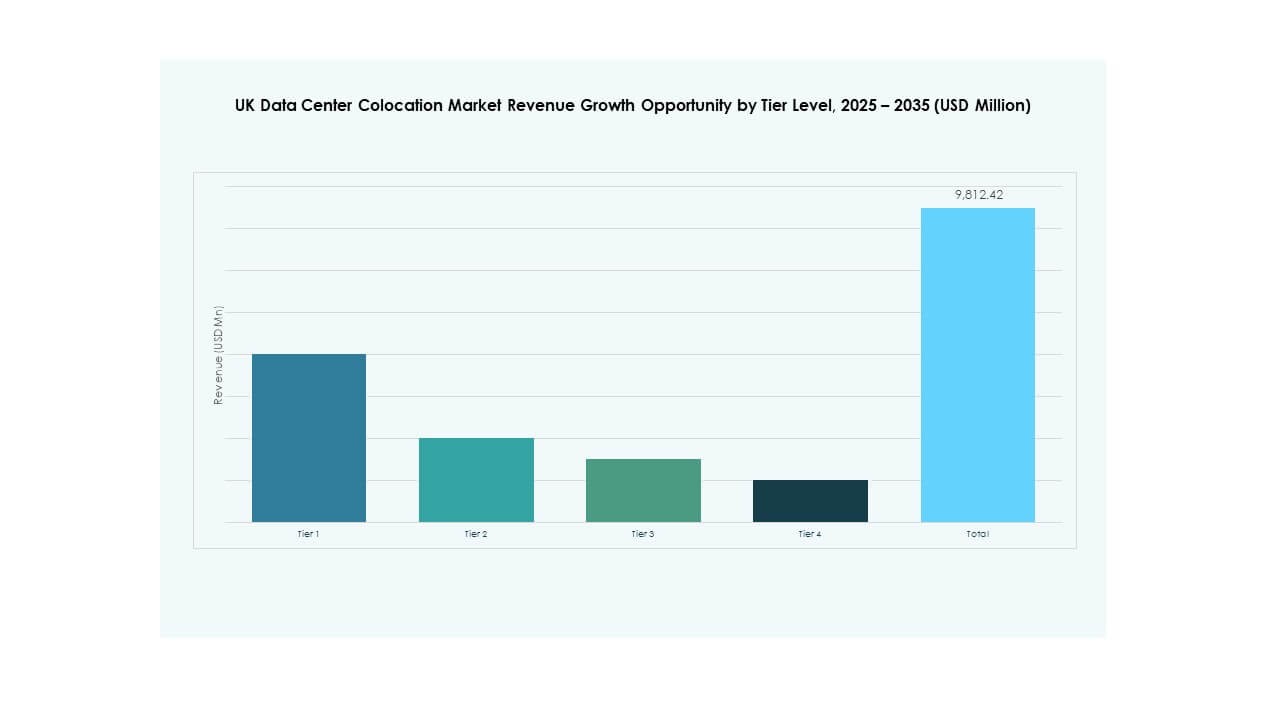

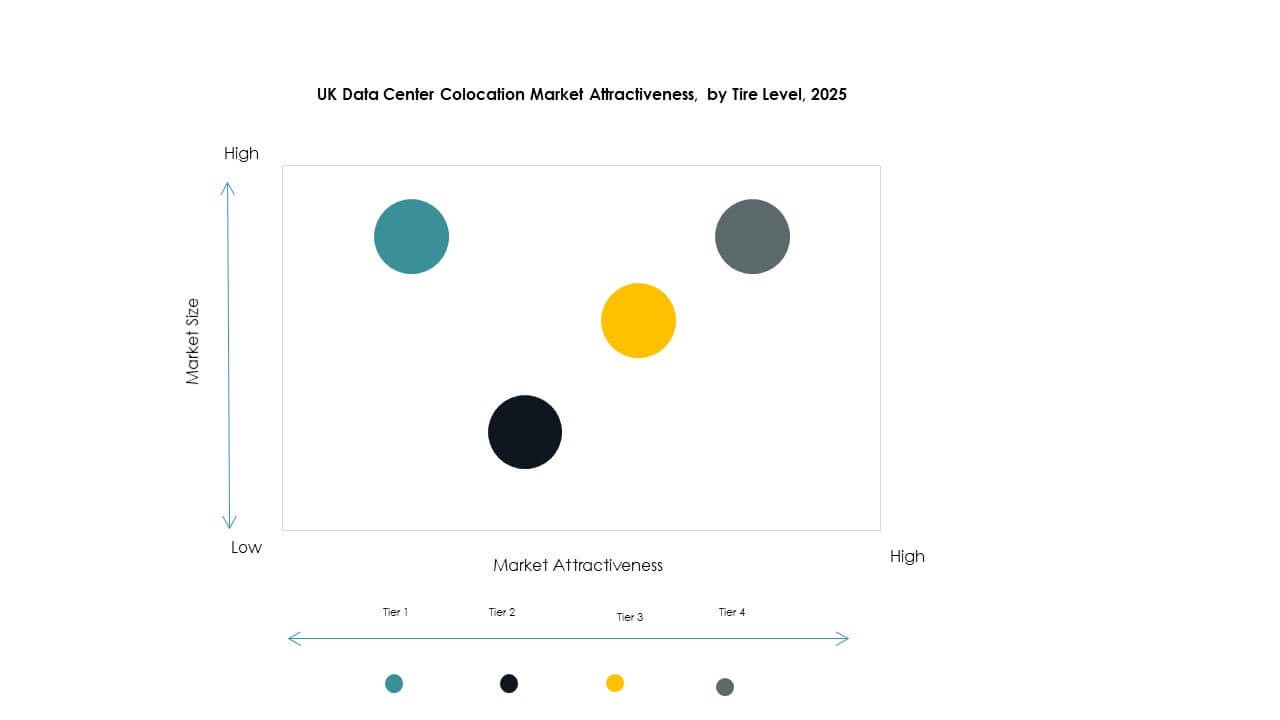

По уровню

Третий уровень доминирует на рынке благодаря высокому спросу на высокую доступность и отказоустойчивость. Эти объекты обеспечивают избыточность и операционную устойчивость, подходящую для корпоративных рабочих нагрузок. Объекты четвертого уровня набирают популярность в критически важных отраслях, требующих максимальной надежности. Первый и второй уровни обслуживают меньшие развертывания и узлы на границе. Растущая потребность в инфраструктуре, критически важной для миссий, стимулирует инвестиции в третий и четвертый уровни. Эта структура отражает передовую цифровую зрелость Великобритании и ожидания производительности от дата-центров.

По размеру предприятия

Крупные предприятия лидируют на рынке, используя колокацию для оптимизации использования ресурсов и соответствия мировым стандартам предоставления услуг. Они предпочитают колокацию, чтобы сохранить контроль над инфраструктурой, снижая капитальные затраты. Малые и средние предприятия переходят на розничную колокацию благодаря ее экономичности и масштабируемости. Этот переход укрепляет цифровую конкурентоспособность среди более мелких игроков. Растущий спрос с обеих сторон стимулирует новые инвестиции в региональные и гипермасштабные объекты. Это также создает сбалансированные возможности роста по всей экосистеме.

По отраслям конечных пользователей

ИТ и телекоммуникации представляют собой ведущий сегмент конечных пользователей с наибольшей долей на рынке колокации дата-центров в Великобритании. Его рост обусловлен расширением облачных технологий, внедрением 5G и развертыванием периферийных вычислений. BFSI следует за ним, требуя безопасной инфраструктуры с низкой задержкой для критически важных операций. Сектора здравоохранения и медиа ускоряют внедрение для поддержки цифровых услуг. Розничная торговля и другие отрасли вносят стабильный вклад, движимые электронной коммерцией и цифровой трансформацией. Эта диверсифицированная база спроса укрепляет общую стабильность рынка.

Региональные инсайты

Лондон и Юго-Восток – основной центр колокации

Лондон и Юго-Восток занимают 52% рынка колокации дата-центров в Великобритании, благодаря инвестициям в гипермасштабные объекты и плотной инфраструктуре связи. Регион является домом для крупных облачных провайдеров и финансовых учреждений, создавая стабильный спрос на объекты с низкой задержкой. Сильная волоконно-оптическая связь и международные связи укрепляют его стратегическое положение на европейском рынке. Зрелая цифровая экосистема Лондона привлекает как отечественные, так и глобальные предприятия. Регион выигрывает от надежной доступности электроэнергии и близости к мировым точкам обмена. Он остается центральным двигателем роста для расширения колокации.

- Например, кампус дата-центра Equinix в Слау, включающий объект LD6, является крупным узлом межсоединений, предлагающим соединение с низкой задержкой примерно 4 миллисекунды до Франкфурта и 30 миллисекунд до Нью-Йорка, поддерживаемое надежной сетью темного волокна, связывающей несколько зданий на территории.

Мидлендс и Северная Англия – развивающиеся коридоры роста

Мидлендс и Северная Англия занимают 31% доли рынка, с растущими инвестициями в периферийную и корпоративную колокацию. Города, такие как Манчестер, Бирмингем и Лидс, становятся стратегическими узлами для вторичных развертываний. Доступные земли и поддерживающая государственная политика способствуют новым строительствам. Улучшенная доступность электроэнергии и инфраструктура связи увеличивают их привлекательность. Провайдеры нацеливаются на эти регионы для балансировки емкости по всей стране. Это укрепляет общую устойчивость сети и поддерживает стратегии распределенной инфраструктуры.

Шотландия, Уэльс и другие регионы – стратегические узлы на периферии

Шотландия, Уэльс и другие регионы занимают 17% рынка, сосредотачиваясь на нишевых развертываниях и периферийных вычислениях. Эти районы привлекают инвестиции в дата-центры благодаря доступности возобновляемой энергии и более низким затратам на землю. Государственные стимулы способствуют росту устойчивых проектов колокации. Операторы рассматривают эти регионы как критически важные для улучшения географического разнообразия. Стратегическое размещение объектов улучшает покрытие для приложений, чувствительных к задержке. Это дополняет основные центры и создает более сбалансированную национальную инфраструктурную сеть.

- Например, кампус Vantage CWL1 в Кардиффе, Уэльс, предлагает до 148 МВт ИТ-мощности и работает на 100% возобновляемой энергии, обслуживая крупных гипермасштабных и корпоративных клиентов.

Конкурентные Инсайты:

- Virtus Data Centres

- Global Switch Holdings Limited

- Kao Data Ltd

- Ark Data Centres

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в Великобритании включает в себя сочетание глобальных гипермасштабных провайдеров и устоявшихся местных операторов, конкурирующих за счет расширения мощностей, передовой инфраструктуры и стратегий устойчивой энергетики. Equinix, Digital Realty Trust и Global Switch доминируют благодаря обширным экосистемам межсоединений и высокой плотности сети. Virtus, Ark Data Centres и Kao Data укрепляют местные мощности через высокоэффективные объекты и стратегические приобретения земли. Гипермасштабные провайдеры, такие как AWS и Google Cloud, сосредоточены на гибридных и периферийных развертываниях для обслуживания корпоративных и ИИ-нагрузок. Операторы связи и специалисты по инфраструктуре расширяются через стратегические партнерства и модульные застройки. Это определяется интенсивной конкуренцией, технологическими обновлениями и растущим акцентом на энергоэффективность.

Последние события:

- В октябре 2025 года Colt Data Centre Services (Colt DCS) объявила о планах по разработке трех новых дата-центров в Хейсе, Великобритания, на участке земли, ранее занятом торговым парком, что ознаменовало значительное расширение ее колокационной инфраструктуры в регионе.

- В сентябре 2025 года Kao Data представила планы по разработке двух новых дата-центров на своем кампусе в Харлоу, непосредственно реагируя на растущий спрос на инфраструктуру, готовую к ИИ и облачным технологиям в Великобритании. Компания также расширила свое стратегическое присутствие новыми проектами в Манчестере и заключением крупного контракта с британским облачным провайдером 20i в марте.

- В сентябре 2025 года BlackRock Inc. объявила о намерении инвестировать 678 миллионов долларов в новое предприятие, нацеленное на рынок дата-центров Великобритании, добавляя значительную финансовую поддержку для новых колокационных построек и обновлений в стране.

- В августе 2025 года частная инвестиционная компания Warburg Pincus присоединилась к SC Capital Partners в их стремлении к потенциальному приобретению Global Switch Holdings. Предлагаемая сделка, оцененная в диапазоне от 6 до 7 миллиардов долларов, включая долг, происходит на фоне поиска владельцами Global Switch новых возможностей для их обширного европейского портфеля дата-центров, включающего объекты в Великобритании.