Résumé exécutif :

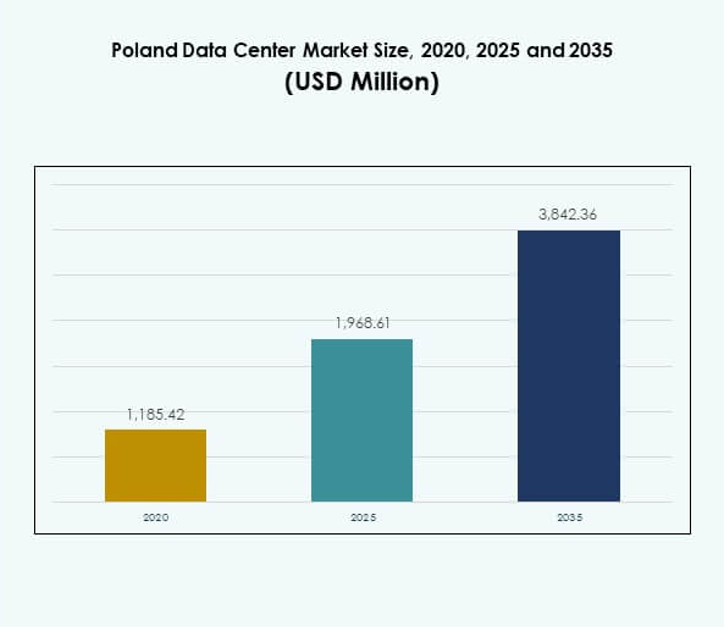

La taille du marché des centres de données en Pologne était évaluée à 1 185,42 millions USD en 2020, atteignant 1 968,61 millions USD en 2025 et devrait atteindre 3 842,36 millions USD d’ici 2035, avec un TCAC de 6,87 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Pologne 2025 |

1 968,61 millions USD |

| Marché des Centres de Données en Pologne, TCAC |

6,87% |

| Taille du Marché des Centres de Données en Pologne 2035 |

3 842,36 millions USD |

La croissance du marché est stimulée par l’adoption généralisée du cloud, l’expansion de la transformation numérique et la demande croissante pour une infrastructure informatique évolutive. Les entreprises adoptent l’innovation grâce à l’IA, l’IoT et le big data, nécessitant des installations fiables à haute capacité. Les technologies durables et écoénergétiques redéfinissent les opérations, tandis que les services de colocation avancés soutiennent les PME. Le marché joue un rôle stratégique dans l’amélioration de la compétitivité des entreprises, attirant les investisseurs et établissant la Pologne comme un centre régional de croissance numérique.

La Pologne centrale domine grâce au rôle de Varsovie en tant que principal centre de données, soutenu par une connectivité solide et une concentration d’entreprises. La Pologne méridionale émerge comme une région de croissance avec des clusters industriels à Cracovie et Katowice, créant une demande pour une infrastructure numérique avancée. Les régions du nord et de l’est s’étendent avec des déploiements en périphérie et des projets numériques soutenus par l’UE. Ensemble, ces régions renforcent la capacité nationale et positionnent la Pologne comme un acteur compétitif dans le paysage des données en Europe.

Moteurs du Marché

Demande Croissante pour les Services de Cloud Computing et de Colocation

Le marché des centres de données en Pologne connaît une forte croissance alimentée par l’adoption croissante des services cloud par les entreprises de toutes tailles. Les fournisseurs de cloud globaux et nationaux investissent massivement pour étendre leur empreinte et répondre aux besoins croissants de stockage. La demande pour les installations de colocation est stimulée par les PME à la recherche de solutions évolutives et rentables. Le secteur bénéficie du rôle croissant du pays en tant que hub numérique en Europe centrale. Les entreprises voient l’hébergement local comme une opportunité pour assurer la conformité et une faible latence. Les avancées en matière de connectivité renforcent le positionnement du marché. Les investisseurs reconnaissent la pertinence stratégique du secteur. Les entreprises privilégient de plus en plus des environnements d’hébergement flexibles et sécurisés.

- Par exemple, la première phase du campus de centre de données WAW-3 d’Atman à Varsovie a été lancée en septembre 2025, offrant une capacité de puissance informatique de 14,4 MW et 6 324 m² d’espace de salle de données, soutenant directement la demande croissante pour des services de colocation à haute densité et une infrastructure cloud évolutive en Pologne.

Expansion de la Numérisation et Intégration des Technologies d’Entreprise

La transformation numérique dans divers secteurs propulse le marché des centres de données en Pologne avec une adoption rapide d’infrastructures informatiques avancées. Les entreprises intègrent le big data, l’IoT et l’intelligence artificielle dans leurs opérations, nécessitant des capacités de calcul haute performance. La forte croissance du commerce électronique, de la santé et de la finance accélère la demande pour une infrastructure numérique avancée. L’initiative gouvernementale pour une économie intelligente stimule les investissements dans les systèmes axés sur les données. L’informatique de périphérie soutient davantage les besoins de traitement en temps réel. Le marché gagne en importance à mesure que les entreprises adoptent des stratégies hybrides. L’intégration technologique améliore l’efficacité dans de multiples secteurs. Les entreprises et les investisseurs le considèrent comme essentiel pour la compétitivité à long terme.

Innovation dans l’efficacité énergétique et les opérations durables

La durabilité devient un moteur décisif dans la structuration du marché des centres de données en Pologne, alors que les opérateurs adoptent des technologies écoénergétiques et des sources d’énergie renouvelables. Les systèmes de refroidissement modernes et les méthodes d’optimisation de l’énergie réduisent les coûts d’exploitation. Les entreprises exigent des solutions plus écologiques pour se conformer aux réglementations environnementales. Les investisseurs mondiaux privilégient les installations qui réduisent l’empreinte carbone. Les opérateurs investissent dans la surveillance avancée et l’automatisation pour gérer les charges énergétiques. Les installations de périphérie intègrent également des systèmes d’énergie renouvelable. Les certifications vertes augmentent la crédibilité auprès des parties prenantes. Le marché évolue avec un fort accent sur les pratiques durables à long terme.

- Par exemple, le Data Center 2 de Beyond.pl à Poznań maintient une efficacité d’utilisation de l’énergie (PUE) de 1,2 à pleine capacité, ce qui en fait l’une des installations les plus écoénergétiques d’Europe ; le site est entièrement alimenté par des énergies renouvelables et fonctionne à de faibles niveaux de consommation d’eau, comme confirmé en 2025.

Importance stratégique dans la connectivité régionale et la croissance des entreprises

Le marché des centres de données en Pologne joue un rôle vital dans la liaison entre l’Europe occidentale et orientale. Sa position géographique améliore l’échange de données transfrontalières, renforçant le rôle de la Pologne dans la connectivité régionale. Les entreprises établissent des opérations ici pour bénéficier de coûts réduits et d’une infrastructure fiable. Les entreprises mondiales le considèrent comme une porte d’entrée vers des marchés en expansion. Les opérateurs locaux s’associent à des acteurs internationaux pour augmenter la capacité. La croissance de la 5G et de l’IoT renforce la pertinence pour les fournisseurs de services numériques. Les investisseurs se concentrent sur Varsovie et les pôles secondaires émergents. Le marché devient essentiel pour la transformation numérique régionale.

Tendances du marché

Croissance des centres de données modulaires et de périphérie soutenant les nouveaux cas d’utilisation

Le marché des centres de données en Pologne connaît une tendance notable avec l’adoption croissante des installations modulaires et de périphérie. Les centres de périphérie soutiennent les applications à faible latence, y compris les systèmes autonomes, l’automatisation industrielle et la télémédecine. Les conceptions modulaires permettent un déploiement plus rapide dans les villes régionales. Ces installations attirent des investissements d’entreprises axées sur les opérations en temps réel. Les fournisseurs de télécommunications étendent les réseaux de périphérie pour améliorer la couverture 5G. Les solutions compactes et évolutives séduisent les PME. Les investisseurs reconnaissent les modèles modulaires comme des alternatives rentables. La tendance crée un paysage diversifié au-delà des constructions traditionnelles à grande échelle.

Augmentation des investissements dans l’IA et l’infrastructure informatique à haute densité

L’adoption de l’IA accélère la demande de serveurs haute densité sur le marché des centres de données en Pologne. Les entreprises déploient des charges de travail de machine learning et d’analyse de données nécessitant une plus grande puissance de calcul. Les opérateurs augmentent la capacité pour soutenir des clusters GPU intensifs. Les systèmes de mise en réseau avancés permettent un traitement fluide de grands ensembles de données. Les outils de surveillance alimentés par l’IA améliorent l’efficacité et la maintenance prédictive. Les racks haute densité transforment la planification des infrastructures. Les secteurs axés sur les données tels que la finance et la santé augmentent la demande. Les investisseurs privilégient les projets capables de soutenir des environnements IA et HPC à grande échelle.

Rôle croissant de l’automatisation et des solutions de surveillance intelligentes

L’automatisation émerge comme une tendance clé sur le marché des centres de données en Pologne, les opérateurs adoptant des plateformes logicielles intelligentes. Les solutions DCIM rationalisent la planification de la capacité et la détection des pannes. Les systèmes d’orchestration améliorent la fiabilité opérationnelle. L’automatisation réduit l’intervention manuelle, diminuant les risques de temps d’arrêt. L’analyse prédictive améliore la gestion des charges de travail à travers les installations. Les entreprises recherchent une meilleure visibilité et un meilleur contrôle sur l’infrastructure. La surveillance pilotée par l’IA renforce la sécurité et l’optimisation énergétique. Les investisseurs valorisent l’automatisation pour assurer la résilience opérationnelle à long terme.

Expansion de la connectivité transfrontalière et des écosystèmes d’interconnexion

Le marché des centres de données en Pologne connaît une expansion de la connectivité transfrontalière alors que les opérateurs internationaux améliorent les routes de fibre optique. Les services d’interconnexion soutiennent les entreprises gérant des opérations numériques mondiales. Varsovie agit comme un hub de connectivité avec de multiples liaisons sous-marines et terrestres. Les partenariats entre opérateurs locaux et mondiaux renforcent les flux de trafic. Les entreprises exigent des options de peering robustes pour réduire la latence. L’augmentation du trafic des plateformes cloud alimente la demande d’interconnexion. Cette tendance renforce l’attrait de la Pologne en tant que centre régional de distribution de données.

Défis du marché

Consommation énergétique élevée et pression pour des opérations durables

Le marché des centres de données en Pologne fait face à des défis avec une consommation énergétique croissante qui augmente les coûts d’exploitation et les préoccupations environnementales. Les opérateurs doivent équilibrer l’expansion avec les objectifs de durabilité. Les systèmes de refroidissement énergivores ajoutent une pression sur la rentabilité. Les entreprises exigent des installations alimentées par des énergies renouvelables, obligeant les opérateurs à investir massivement dans des alternatives. La pression réglementaire sur les émissions intensifie la situation. Les petits fournisseurs ont du mal à financer les transitions écologiques. L’industrie doit trouver des solutions efficaces sans réduire les performances. La durabilité reste un obstacle pour la compétitivité à long terme.

Contraintes réglementaires et concurrence croissante des hubs régionaux

Le marché des centres de données en Pologne rencontre des complexités réglementaires autour de la protection des données, des approbations de construction et de la conformité énergétique. La conformité aux réglementations de l’UE nécessite des investissements significatifs. La concurrence des hubs établis en Allemagne et aux Pays-Bas intensifie la dynamique du marché. Les opérateurs locaux doivent augmenter leur capacité tout en maintenant l’efficacité des coûts. Les entrants mondiaux mettent la pression sur les stratégies de tarification. Les investisseurs évaluent les risques liés à la maturité du marché. L’industrie doit s’adapter rapidement pour assurer la croissance. La concurrence régionale rend la différenciation cruciale pour la survie.

Opportunités du marché

Rôle croissant des applications 5G et IoT dans les entreprises

Le marché des centres de données en Pologne présente des opportunités grâce au déploiement des réseaux 5G et aux modèles commerciaux axés sur l’IoT. Les entreprises ont besoin de traiter les données en temps réel près des utilisateurs finaux. Les installations Edge s’étendent pour répondre à ces exigences. Les opérateurs explorent des partenariats avec les fournisseurs de télécommunications pour développer des solutions à faible latence. La croissance de l’IoT dans les secteurs de la santé, de la logistique et de la fabrication alimente la demande. Les investisseurs reconnaissent le potentiel de soutien aux initiatives de villes intelligentes. L’écosystème crée un environnement favorable à l’expansion des infrastructures. Les opportunités se multiplient dans plusieurs industries.

Demande croissante pour les modèles de cloud hybride et de services gérés

Le marché des centres de données en Pologne bénéficie de l’adoption par les entreprises de stratégies hybrides qui combinent systèmes sur site et cloud. La demande pour les services gérés augmente alors que les entreprises privilégient l’efficacité des coûts. Les opérateurs élargissent leurs portefeuilles avec des offres de conseil et d’intégration. Les PME recherchent des modèles évolutifs avec des prix prévisibles. Les industries axées sur la sécurité favorisent l’adoption de configurations cloud hybrides. Les investisseurs voient les services gérés comme une voie de croissance axée sur la valeur. La croissance du déploiement hybride améliore la flexibilité des entreprises. Les fournisseurs tirent parti de la demande pour des solutions à long terme.

Segmentation du marché

Par composant

Le matériel domine le marché des centres de données en Pologne avec une part significative menée par les serveurs, les racks et les systèmes de refroidissement. Les infrastructures de stockage et de réseau représentent également une forte demande. Les entreprises privilégient les systèmes de refroidissement écoénergétiques et les systèmes informatiques haute performance. Les systèmes de sécurité gagnent en pertinence en raison des risques croissants de cyberattaques. Les solutions logicielles, y compris DCIM et la virtualisation, connaissent une croissance constante. Les services tels que les offres gérées renforcent la diversification des revenus. Le mix de composants met en évidence le matériel comme la colonne vertébrale de l’expansion.

Par type de centre de données

Les installations hyperscale dominent le marché des centres de données en Pologne avec la plus grande part en raison des investissements des fournisseurs de cloud. Les centres de colocation suivent de près, soutenant les entreprises à la recherche d’hébergement évolutif. Les conceptions Edge et modulaires gagnent en popularité dans les petites villes. Les centres d’entreprise répondent aux grandes entreprises nécessitant des configurations sécurisées. Les centres de données cloud et internet se développent rapidement avec l’adoption mondiale. Les méga-centres restent limités mais attirent les investisseurs à long terme. Le mix de types montre hyperscale et colocation comme dominants.

Par modèle de déploiement

Le déploiement basé sur le cloud détient la plus grande part du marché des centres de données en Pologne alors que les entreprises déplacent leurs charges de travail vers des plateformes cloud. Les modèles hybrides gagnent en popularité parmi les organisations recherchant de la flexibilité. Les configurations sur site restent pertinentes pour les industries avec des réglementations strictes sur les données. Les PME adoptent des stratégies cloud-first pour réduire les coûts informatiques. Les grandes entreprises intègrent des modèles hybrides pour plus d’efficacité. Les plateformes cloud renforcent les écosystèmes numériques régionaux. Le mix de déploiement montre la domination du cloud avec l’hybride comme segment en forte croissance.

Par taille d’entreprise

Les grandes entreprises dominent le marché des centres de données en Pologne en raison de budgets informatiques élevés et de besoins en infrastructures complexes. Les PME contribuent fortement à la croissance en adoptant des modèles de colocation et basés sur le cloud. Les grandes entreprises mènent l’adoption des charges de travail AI et IoT. Les PME préfèrent des solutions évolutives et abordables. Les deux groupes comptent sur les services gérés pour optimiser les opérations. La croissance des PME diversifie les modèles de demande. Le mix de taille met en évidence les grandes entreprises comme principaux contributeurs.

Par application / cas d’utilisation

Les secteurs des technologies de l’information et des télécommunications dominent le marché des centres de données en Pologne avec la plus grande part, stimulés par une transformation numérique rapide. Le secteur bancaire et financier suit de près, nécessitant des systèmes sécurisés et performants. L’adoption dans le secteur de la santé augmente avec la télémédecine et les dossiers numériques. Le commerce de détail et le commerce électronique investissent dans une infrastructure cloud évolutive. L’industrie manufacturière nécessite un traitement en temps réel pour l’automatisation. Les médias et le divertissement adoptent des systèmes pour la diffusion de contenu. L’éducation et les services publics représentent des segments en croissance. Le mélange de cas d’utilisation montre que les technologies de l’information et les télécommunications sont les principaux moteurs.

Par secteur d’activité

Les fournisseurs de services cloud dominent le marché des centres de données en Pologne avec des investissements à grande échelle dans des installations hyperscale. Les entreprises restent de solides adopteurs des modèles de colocation et hybrides. Les fournisseurs de colocation renforcent leurs services grâce à des tarifs flexibles. Les agences gouvernementales stimulent la demande pour une infrastructure sécurisée. D’autres, comme les établissements d’enseignement, étendent leurs plateformes numériques. La croissance est concentrée dans les expansions menées par les CSP. Le mélange d’utilisateurs finaux montre que les fournisseurs de services cloud sont la plus grande source de revenus.

Aperçu régional

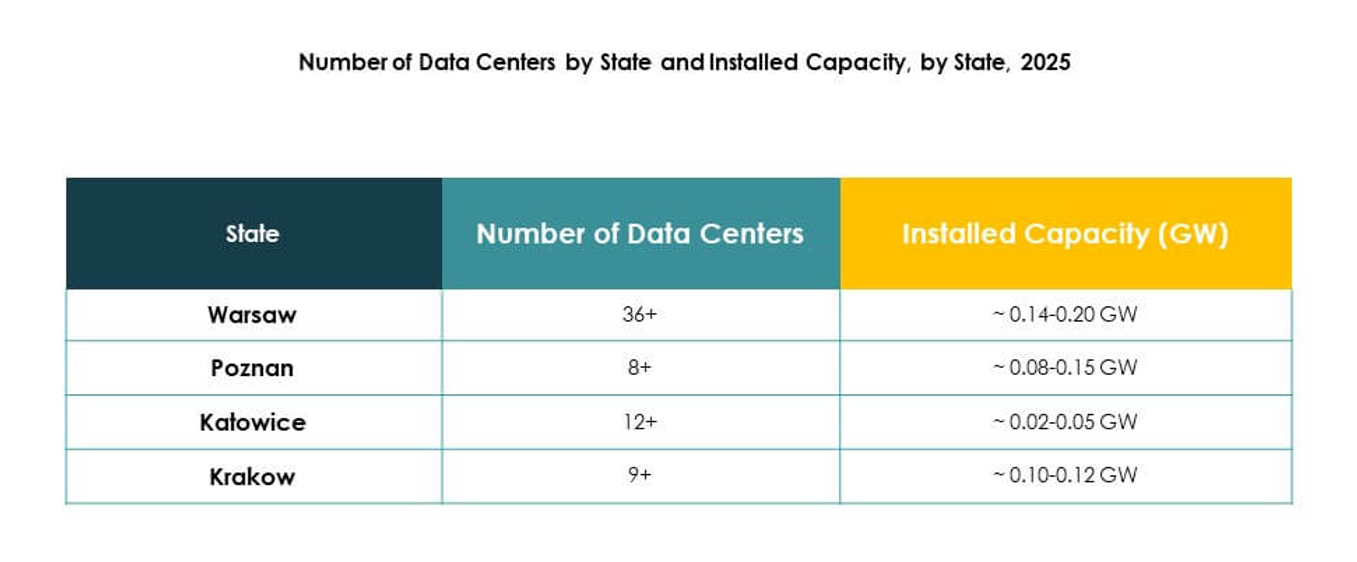

Dominance de la Pologne centrale avec Varsovie comme principal centre

La Pologne centrale détient 46% de part du marché des centres de données en Pologne, avec Varsovie servant de centre clé. Une forte connectivité et une concentration de la demande des entreprises stimulent la croissance régionale. Les opérateurs internationaux choisissent Varsovie pour sa position stratégique. Le soutien gouvernemental à la numérisation renforce la base d’infrastructure de la région. Les entreprises comptent sur la capitale pour des services à faible latence. Les investisseurs priorisent Varsovie en raison de son écosystème établi. La région maintient son leadership dans l’activité globale du marché.

- Par exemple, Equinix exploite trois centres de données à Varsovie, fournissant des services de colocation et d’interconnexion, l’entreprise confirmant dans ses documents officiels qu’une installation supplémentaire a ouvert début 2025.

Croissance émergente dans le sud de la Pologne stimulée par l’expansion industrielle

Le sud de la Pologne représente 31% de part du marché des centres de données en Pologne, stimulée par l’expansion des pôles industriels. Des villes comme Cracovie et Katowice attirent les investissements grâce à des clusters d’entreprises. Les industries manufacturières et logistiques nécessitent une infrastructure numérique avancée. La croissance de l’externalisation informatique renforce la demande dans la région. Les villes secondaires offrent des coûts inférieurs et un accès à une main-d’œuvre qualifiée. Les investisseurs augmentent la capacité pour répondre à la demande industrielle. Le sud de la Pologne émerge comme un contributeur fort à la croissance.

Rôle croissant du nord et de l’est de la Pologne dans la connectivité

Le nord et l’est de la Pologne détiennent ensemble 23% de part du marché des centres de données en Pologne. Gdańsk et Poznań au nord soutiennent la connectivité régionale grâce à des liens côtiers et transfrontaliers. L’est de la Pologne bénéficie de projets d’infrastructure numérique soutenus par l’UE. Les entreprises explorent les déploiements en périphérie dans ces zones. L’expansion améliore l’équilibre régional et renforce la capacité nationale. Les investisseurs considèrent ces zones comme des frontières émergentes. Les régions augmentent leur compétitivité au sein du paysage européen des données.

- Par exemple, en mai 2025, Beyond.pl a lancé une AI Factory souveraine sur son campus de Poznań, construite sur une plateforme de campus de centre de données de 100 MW et conçue pour soutenir une infrastructure AI à haute densité et un calcul GPU de pointe.

Perspectives Compétitives :

- Atman

- pl

- Data4 Group Pologne

- Orange Polska

- Netia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Pologne présente un environnement concurrentiel façonné par des opérateurs locaux et des fournisseurs hyperscale mondiaux. Atman, Beyond.pl et Netia renforcent leurs positions grâce à leur expertise locale, à des services de colocation robustes et à une connectivité stratégique. Orange Polska exploite l’infrastructure télécom pour offrir des solutions intégrées, tandis que Data4 Group Pologne augmente sa capacité avec des installations avancées. Les leaders mondiaux, dont Digital Realty, NTT, Microsoft, AWS et Google, dominent les services hyperscale et cloud, attirant de grandes entreprises et des clients gouvernementaux. Le marché continue d’évoluer avec des investissements dans l’efficacité énergétique, les écosystèmes d’interconnexion et les déploiements en périphérie. La concurrence s’intensifie alors que les fournisseurs se concentrent sur l’expansion de la capacité, l’amélioration de la durabilité et la sécurisation des partenariats d’entreprise pour gagner des parts de marché dans une économie numérique en pleine croissance.

Développements Récents :

- En septembre 2025, Atman a lancé son campus phare de centre de données WAW-3 juste à l’extérieur de Varsovie, offrant 14,4 MW de capacité électrique IT et 6 324 m² d’espace de colocation, avec un objectif à long terme d’atteindre 43 MW répartis sur trois bâtiments. Ce projet marque un nouveau sommet pour la technologie de centre de données évolutive et durable en Pologne, visant à soutenir les charges de travail AI et la croissance des services cloud.

- En septembre 2024, Beyond.pl a annoncé des plans pour étendre son campus de Poznan afin de fournir jusqu’à 150 MW de capacité IT, doublant presque sa capacité actuelle de 86 MW. Cette expansion est motivée par la demande croissante de cloud en Pologne et positionne Beyond.pl comme le premier opérateur de la région à déployer la technologie Azure Stack à grande échelle.

- En juin 2025, AWS a dévoilé des plans pour lancer le AWS European Sovereign Cloud, avec une nouvelle région prévue pour la Pologne d’ici la fin de 2025 dans le cadre d’un investissement de 7,8 milliards d’euros dans l’infrastructure cloud européenne. L’initiative offrira des fonctionnalités de souveraineté améliorées et une gouvernance locale pour les clients du secteur public et des entreprises réglementées en Pologne et à travers l’Europe.

- En mai 2025, NTT DATA a accéléré son expansion mondiale de centres de données avec des acquisitions de terrains dans sept marchés stratégiques, y compris la Pologne, dans le cadre d’un investissement de 10 milliards de dollars pour près de 1 GW de nouvelle capacité d’ici 2027. Cette initiative soutient la croissance axée sur l’AI et apporte une infrastructure évolutive à la Pologne.