Zusammenfassung:

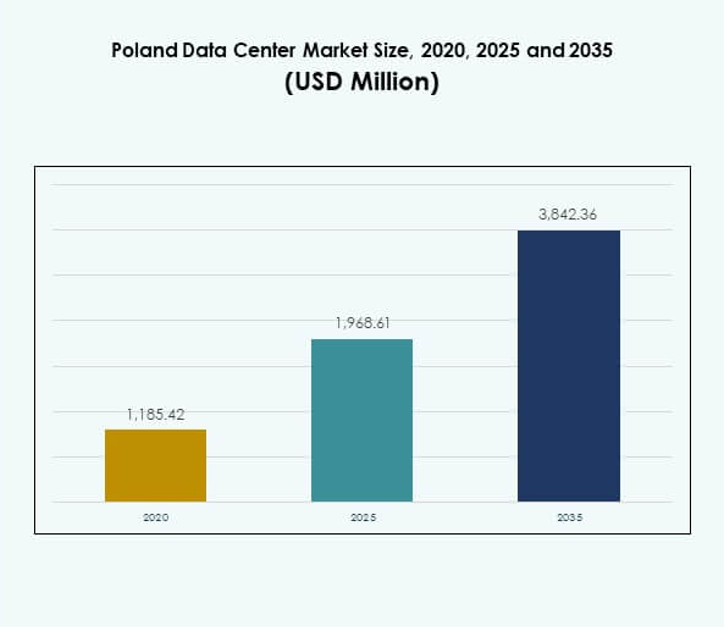

Der Markt für Rechenzentren in Polen wurde 2020 mit 1.185,42 Millionen USD bewertet und soll bis 2025 auf 1.968,61 Millionen USD und bis 2035 auf 3.842,36 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,87 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Polen 2025 |

USD 1.968,61 Millionen |

| Markt für Rechenzentren in Polen, CAGR |

6,87% |

| Marktgröße für Rechenzentren in Polen 2035 |

USD 3.842,36 Millionen |

Das Marktwachstum wird durch die weit verbreitete Einführung von Cloud-Technologien, die fortschreitende digitale Transformation und die steigende Nachfrage nach skalierbarer IT-Infrastruktur angetrieben. Unternehmen setzen auf Innovation durch KI, IoT und Big Data und benötigen zuverlässige Einrichtungen mit hoher Kapazität. Nachhaltigkeit und energieeffiziente Technologien verändern den Betrieb, während fortschrittliche Colocation-Dienste KMUs unterstützen. Der Markt spielt eine strategische Rolle bei der Steigerung der Wettbewerbsfähigkeit von Unternehmen, zieht Investoren an und etabliert Polen als regionales Zentrum für digitales Wachstum.

Zentralpolen dominiert aufgrund der Rolle Warschaus als primäres Rechenzentrum, unterstützt durch starke Konnektivität und Unternehmenskonzentration. Südpolen entwickelt sich zu einer Wachstumsregion mit Industrieclustern in Krakau und Kattowitz, die Nachfrage nach fortschrittlicher digitaler Infrastruktur schaffen. Nördliche und östliche Gebiete expandieren mit Edge-Deployments und von der EU unterstützten digitalen Projekten. Zusammen stärken diese Regionen die nationale Kapazität und positionieren Polen als wettbewerbsfähigen Akteur in der europäischen Datenlandschaft.

Markttreiber

Steigende Nachfrage nach Cloud-Computing und Colocation-Diensten

Der Markt für Rechenzentren in Polen verzeichnet ein starkes Wachstum, das durch die zunehmende Einführung von Cloud-Diensten in Unternehmen aller Größenordnungen befeuert wird. Globale und inländische Cloud-Anbieter investieren stark, um ihre Präsenz auszubauen und den steigenden Speicherbedarf zu decken. Die Nachfrage nach Colocation-Einrichtungen wird von KMUs angetrieben, die nach skalierbaren und kosteneffizienten Lösungen suchen. Der Sektor profitiert von der wachsenden Rolle des Landes als digitales Zentrum in Mitteleuropa. Unternehmen sehen lokales Hosting als Chance, um Compliance und geringe Latenzzeiten zu gewährleisten. Fortschritte in der Konnektivität stärken die Marktpositionierung. Investoren erkennen die strategische Relevanz des Sektors. Unternehmen priorisieren zunehmend flexible und sichere Hosting-Umgebungen.

- Zum Beispiel wurde die erste Phase des Atman-Rechenzentrumscampus WAW-3 in Warschau im September 2025 gestartet und bietet 14,4 MW IT-Leistungskapazität und 6.324 m² Datenhallfläche, um die steigende Nachfrage nach hochdichter Colocation und skalierbaren Cloud-Infrastrukturdiensten in Polen direkt zu unterstützen.

Erweiterte Digitalisierung und Integration von Unternehmens-Technologien

Die digitale Transformation in verschiedenen Branchen treibt den polnischen Rechenzentrumsmarkt voran, da fortschrittliche IT-Infrastrukturen schnell übernommen werden. Unternehmen integrieren Big Data, IoT und künstliche Intelligenz in ihre Abläufe und benötigen leistungsstarke Rechenkapazitäten. Starkes Wachstum im E-Commerce, Gesundheitswesen und Finanzwesen beschleunigt die Nachfrage nach fortschrittlicher digitaler Infrastruktur. Die staatliche Förderung von Smart-Economy-Initiativen steigert Investitionen in datengesteuerte Systeme. Edge-Computing unterstützt zusätzlich die Anforderungen an die Echtzeitverarbeitung. Der Markt gewinnt an Bedeutung, da Unternehmen hybride Strategien übernehmen. Die Integration von Technologie steigert die Effizienz in mehreren Branchen. Unternehmen und Investoren betrachten dies als entscheidend für die langfristige Wettbewerbsfähigkeit.

Innovation in Energieeffizienz und nachhaltigem Betrieb

Nachhaltigkeit wird zu einem entscheidenden Treiber bei der Gestaltung des polnischen Rechenzentrumsmarktes, da Betreiber energieeffiziente Technologien und erneuerbare Energiequellen übernehmen. Moderne Kühlsysteme und Methoden zur Leistungsoptimierung senken die Betriebskosten. Unternehmen fordern umweltfreundlichere Lösungen, um den Umweltvorschriften zu entsprechen. Globale Investoren priorisieren Einrichtungen, die den CO2-Fußabdruck reduzieren. Betreiber investieren in fortschrittliche Überwachung und Automatisierung, um die Energielasten zu verwalten. Auch Edge-Einrichtungen integrieren erneuerbare Energiesysteme. Grüne Zertifizierungen erhöhen die Glaubwürdigkeit bei den Stakeholdern. Der Markt entwickelt sich mit einem starken Fokus auf langfristige nachhaltige Praktiken.

- Zum Beispiel hält das Data Center 2 von Beyond.pl in Poznań eine Power Usage Effectiveness (PUE) von 1,2 bei voller Kapazität aufrecht, was es zu einer der energieeffizientesten Einrichtungen in Europa macht; der Standort wird vollständig mit erneuerbarer Energie betrieben und arbeitet mit niedrigem Wasserverbrauch, wie 2025 bestätigt wurde.

Strategische Bedeutung in regionaler Konnektivität und Geschäftswachstum

Der polnische Rechenzentrumsmarkt spielt eine entscheidende Rolle bei der Verbindung von West- und Osteuropa. Seine geografische Lage verbessert den grenzüberschreitenden Datenaustausch und stärkt Polens Rolle in der regionalen Konnektivität. Unternehmen etablieren hier ihre Aktivitäten, um von niedrigeren Kosten und zuverlässiger Infrastruktur zu profitieren. Globale Unternehmen sehen es als Tor zu expandierenden Märkten. Lokale Betreiber arbeiten mit internationalen Akteuren zusammen, um die Kapazität zu skalieren. Wachstum in 5G und IoT steigert die Relevanz für digitale Dienstleister. Investoren konzentrieren sich auf Warschau und aufstrebende sekundäre Zentren. Der Markt wird für die regionale digitale Transformation unerlässlich.

Markttrends

Wachstum von Edge- und modularen Rechenzentren zur Unterstützung neuer Anwendungsfälle

Der polnische Rechenzentrumsmarkt erlebt einen bemerkenswerten Trend mit wachsender Akzeptanz von modularen und Edge-Einrichtungen. Edge-Zentren unterstützen latenzarme Anwendungen, einschließlich autonomer Systeme, industrieller Automatisierung und Telemedizin. Modulare Designs ermöglichen eine schnellere Bereitstellung in regionalen Städten. Diese Einrichtungen ziehen Investitionen von Unternehmen an, die sich auf Echtzeitbetrieb konzentrieren. Telekommunikationsanbieter erweitern Edge-Netzwerke, um die 5G-Abdeckung zu verbessern. Kompakte und skalierbare Lösungen sprechen KMUs an. Investoren erkennen modulare Modelle als kosteneffiziente Alternativen. Der Trend schafft eine diversifizierte Landschaft jenseits traditioneller Hyperscale-Bauten.

Zunehmende Investitionen in KI und hochdichte Recheninfrastruktur

Die Einführung von KI beschleunigt die Nachfrage nach hochdichten Servern im polnischen Rechenzentrumsmarkt. Unternehmen setzen auf maschinelles Lernen und Datenanalyse-Workloads, die mehr Rechenleistung erfordern. Betreiber erweitern die Kapazität, um intensive GPU-Cluster zu unterstützen. Fortschrittliche Netzwerksysteme ermöglichen die nahtlose Verarbeitung großer Datensätze. KI-gestützte Überwachungstools verbessern die Effizienz und vorausschauende Wartung. Hochdichte Racks verändern die Infrastrukturplanung. Datengetriebene Sektoren wie Finanzen und Gesundheitswesen treiben die Nachfrage weiter an. Investoren priorisieren Projekte, die große KI- und HPC-Umgebungen unterstützen können.

Steigende Rolle von Automatisierung und intelligenten Überwachungslösungen

Automatisierung entwickelt sich zu einem wichtigen Trend im polnischen Rechenzentrumsmarkt, da Betreiber intelligente Softwareplattformen einführen. DCIM-Lösungen optimieren die Kapazitätsplanung und Fehlererkennung. Orchestrierungssysteme verbessern die Betriebssicherheit. Automatisierung reduziert manuelle Eingriffe und verringert das Risiko von Ausfallzeiten. Prädiktive Analysen verbessern das Workload-Management in den Einrichtungen. Unternehmen suchen nach besserer Transparenz und Kontrolle über die Infrastruktur. KI-gesteuerte Überwachung stärkt die Sicherheit und Energieoptimierung. Investoren schätzen Automatisierung, um langfristige betriebliche Widerstandsfähigkeit zu gewährleisten.

Erweiterung der grenzüberschreitenden Konnektivität und Interconnection-Ökosysteme

Der polnische Rechenzentrumsmarkt erlebt eine Erweiterung der grenzüberschreitenden Konnektivität, da internationale Anbieter die Glasfaserwege verbessern. Interconnection-Dienste unterstützen Unternehmen bei der Verwaltung globaler digitaler Operationen. Warschau fungiert als Konnektivitäts-Hub mit mehreren Untersee- und terrestrischen Verbindungen. Partnerschaften zwischen lokalen und globalen Betreibern stärken den Datenverkehr. Unternehmen verlangen robuste Peering-Optionen, um die Latenz zu reduzieren. Der erhöhte Datenverkehr von Cloud-Plattformen treibt die Nachfrage nach Interconnection an. Der Trend steigert die Attraktivität Polens als regionales Datenverteilungszentrum.

Marktherausforderungen

Hoher Energieverbrauch und Druck für nachhaltige Betriebsabläufe

Der polnische Rechenzentrumsmarkt steht vor Herausforderungen durch steigenden Energieverbrauch, der die Betriebskosten und Umweltbedenken erhöht. Betreiber müssen die Expansion mit Nachhaltigkeitszielen in Einklang bringen. Energieintensive Kühlsysteme belasten die Rentabilität. Unternehmen verlangen nach Einrichtungen mit erneuerbaren Energien, was Betreiber zu hohen Investitionen in Alternativen zwingt. Der regulatorische Druck auf Emissionen verschärft die Situation. Kleinere Anbieter kämpfen mit den Kosten für den grünen Wandel. Die Branche muss effiziente Lösungen finden, ohne die Leistung zu mindern. Nachhaltigkeit bleibt ein Hindernis für die langfristige Wettbewerbsfähigkeit.

Regulatorische Einschränkungen und steigender Wettbewerb durch regionale Hubs

Der polnische Rechenzentrumsmarkt steht vor regulatorischen Komplexitäten in Bezug auf Datenschutz, Bauzulassungen und Energieeinhaltung. Die Einhaltung der EU-Vorschriften erfordert erhebliche Investitionen. Der Wettbewerb mit etablierten Hubs in Deutschland und den Niederlanden verschärft die Marktdynamik. Lokale Betreiber müssen die Kapazität skalieren und gleichzeitig die Kosteneffizienz wahren. Globale Neueinsteiger setzen Preisdruck auf die Strategien. Investoren wägen Risiken im Zusammenhang mit der Marktreife ab. Die Branche muss sich schnell anpassen, um Wachstum zu gewährleisten. Regionaler Wettbewerb macht Differenzierung für das Überleben entscheidend.

Marktchancen

Erweiterte Rolle von 5G und IoT-Anwendungen in Unternehmen

Der polnische Rechenzentrumsmarkt bietet Chancen durch den Einsatz von 5G-Netzen und IoT-getriebenen Geschäftsmodellen. Unternehmen benötigen die Echtzeit-Datenverarbeitung in der Nähe der Endnutzer. Edge-Einrichtungen erweitern sich, um diese Anforderungen zu unterstützen. Betreiber erkunden Partnerschaften mit Telekommunikationsanbietern, um Lösungen mit niedriger Latenz zu skalieren. Das wachsende IoT in Gesundheitswesen, Logistik und Fertigung treibt die Nachfrage an. Investoren erkennen das Potenzial zur Unterstützung von Smart-City-Initiativen. Das Ökosystem schafft ein günstiges Umfeld für den Ausbau der Infrastruktur. Chancen wachsen in mehreren Branchen.

Steigende Nachfrage nach Hybrid-Cloud- und Managed-Services-Modellen

Der polnische Rechenzentrumsmarkt profitiert davon, dass Unternehmen hybride Strategien übernehmen, die On-Premises- und Cloud-Systeme kombinieren. Die Nachfrage nach Managed Services steigt, da Unternehmen Kostenoptimierung priorisieren. Betreiber erweitern ihre Portfolios mit Beratungs- und Integrationsangeboten. KMUs suchen nach skalierbaren Modellen mit vorhersehbaren Preisen. Sicherheitsorientierte Branchen treiben die Einführung von Hybrid-Cloud-Setups voran. Investoren sehen Managed Services als wertorientierten Wachstumsweg. Das Wachstum von Hybrid-Bereitstellungen verbessert die Flexibilität für Unternehmen. Anbieter nutzen die Nachfrage nach langfristigen Lösungen.

Marktsegmentierung

Nach Komponente

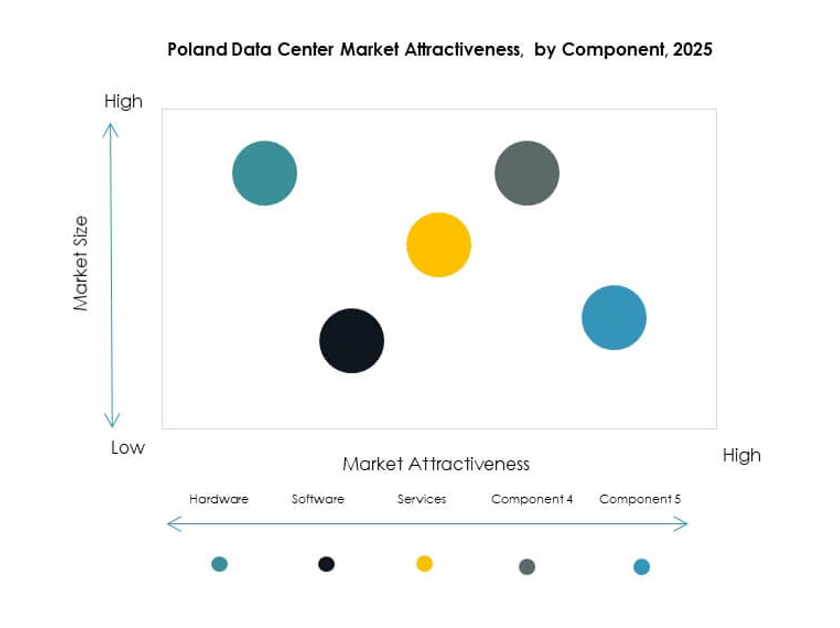

Hardware dominiert den polnischen Rechenzentrumsmarkt mit einem bedeutenden Anteil, angeführt von Servern, Racks und Kühlsystemen. Speicher- und Netzwerkinfrastrukturen tragen ebenfalls zu einer starken Nachfrage bei. Unternehmen priorisieren energieeffiziente Kühlung und Hochleistungsrechner. Sicherheitssysteme gewinnen an Bedeutung aufgrund wachsender Cyber-Risiken. Softwarelösungen wie DCIM und Virtualisierung verzeichnen ein stetiges Wachstum. Dienstleistungen wie Managed-Angebote stärken die Umsatzdiversifikation. Der Komponentenmix hebt Hardware als Rückgrat der Expansion hervor.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen führen den polnischen Rechenzentrumsmarkt mit dem größten Anteil aufgrund von Investitionen der Cloud-Anbieter an. Colocation-Zentren folgen dicht dahinter und unterstützen Unternehmen, die skalierbares Hosting suchen. Edge- und modulare Designs gewinnen in kleineren Städten an Bedeutung. Unternehmenszentren bedienen große Konzerne, die sichere Setups benötigen. Cloud- und Internet-Rechenzentren expandieren schnell mit globaler Akzeptanz. Mega-Zentren bleiben begrenzt, ziehen aber langfristige Investoren an. Der Typenmix zeigt Hyperscale und Colocation als dominant.

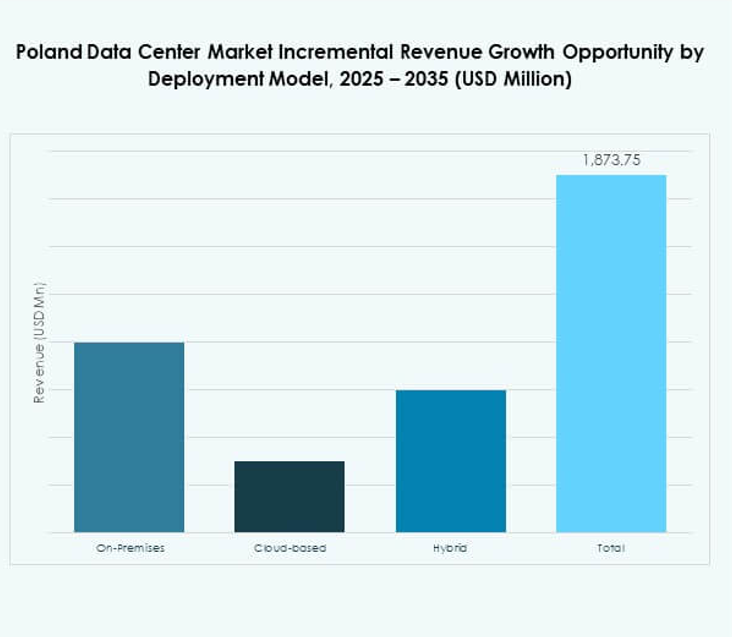

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung hält den größten Anteil am polnischen Rechenzentrumsmarkt, da Unternehmen Arbeitslasten auf Cloud-Plattformen verlagern. Hybride Modelle gewinnen bei Organisationen an Bedeutung, die Flexibilität suchen. On-Premises-Setups bleiben für Branchen mit strengen Datenvorschriften relevant. KMUs übernehmen Cloud-First-Strategien, um IT-Kosten zu senken. Große Unternehmen integrieren hybride Modelle für Effizienz. Cloud-Plattformen stärken regionale digitale Ökosysteme. Der Bereitstellungsmix zeigt Cloud-basierte Dominanz mit Hybrid als schnell wachsendem Segment.

Nach Unternehmensgröße

Große Unternehmen dominieren den polnischen Rechenzentrumsmarkt aufgrund hoher IT-Budgets und komplexer Infrastrukturbedürfnisse. KMUs tragen stark zum Wachstum bei, indem sie Colocation- und Cloud-basierte Modelle übernehmen. Große Konzerne führen die Einführung von KI- und IoT-Arbeitslasten an. KMUs bevorzugen skalierbare und erschwingliche Lösungen. Beide Gruppen verlassen sich auf Managed Services, um den Betrieb zu optimieren. Wachstum von KMUs diversifiziert die Nachfrageprofile. Der Größenmix hebt große Unternehmen als Hauptbeiträger hervor.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation führen den polnischen Rechenzentrumsmarkt mit dem höchsten Anteil an, getrieben von der schnellen digitalen Transformation. BFSI folgt dicht dahinter und benötigt sichere und leistungsstarke Systeme. Die Gesundheitsbranche verzeichnet einen Anstieg durch Telemedizin und digitale Aufzeichnungen. Der Einzelhandel und E-Commerce investieren in skalierbare Cloud-Infrastrukturen. Die Fertigungsindustrie benötigt Echtzeitverarbeitung für die Automatisierung. Medien und Unterhaltung übernehmen Systeme zur Inhaltsbereitstellung. Bildung und Versorgungsunternehmen stellen wachsende Segmente dar. Der Anwendungsfall-Mix zeigt IT und Telekommunikation als dominierende Treiber.

Nach Endnutzerbranche

Cloud-Service-Anbieter dominieren den polnischen Rechenzentrumsmarkt mit großflächigen Investitionen in Hyperscale-Einrichtungen. Unternehmen bleiben starke Anwender von Colocation- und Hybridmodellen. Colocation-Anbieter stärken ihre Dienstleistungen durch flexible Preisgestaltung. Regierungsbehörden treiben die Nachfrage nach sicherer Infrastruktur an. Andere, wie Bildungseinrichtungen, erweitern digitale Plattformen. Das Wachstum konzentriert sich auf CSP-geführte Expansionen. Der Endnutzer-Mix zeigt Cloud-Service-Anbieter als größte Einnahmequelle.

Regionale Einblicke

Dominanz Zentralpolens mit Warschau als primärem Hub

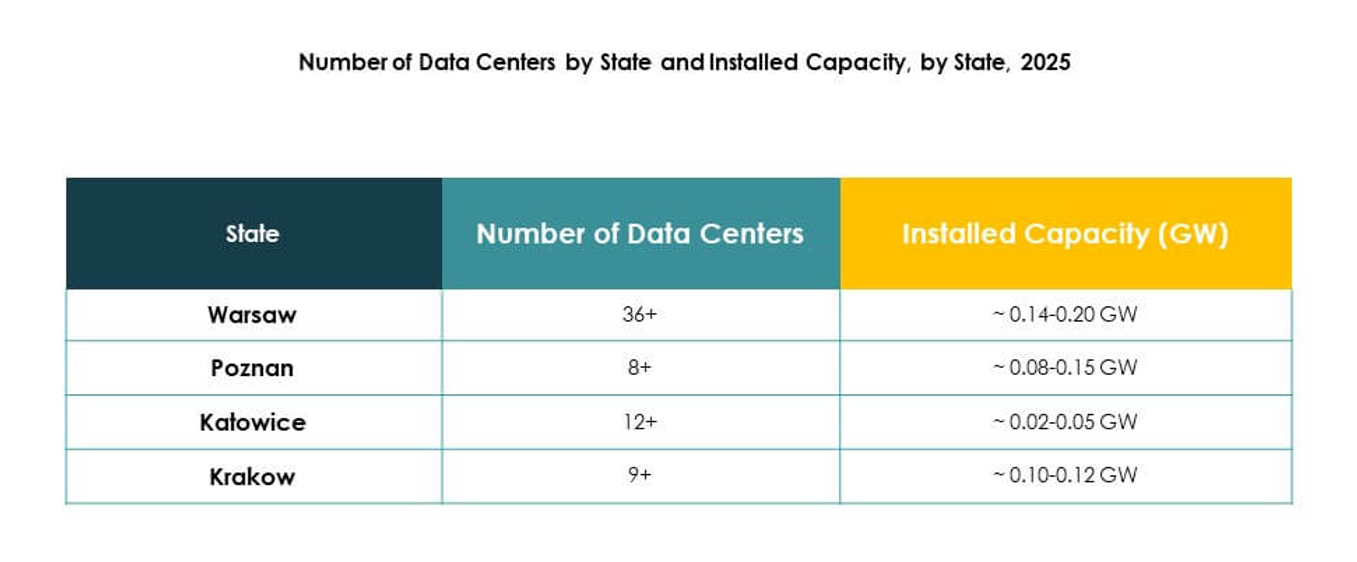

Zentralpolen hält einen Anteil von 46% am polnischen Rechenzentrumsmarkt, wobei Warschau als Schlüsselhub dient. Starke Konnektivität und die Konzentration der Unternehmensnachfrage treiben das regionale Wachstum an. Internationale Betreiber wählen Warschau aufgrund seiner strategischen Lage. Die staatliche Unterstützung für die Digitalisierung stärkt die Infrastruktur der Region. Unternehmen verlassen sich auf die Hauptstadt für Dienste mit geringer Latenz. Investoren priorisieren Warschau aufgrund seines etablierten Ökosystems. Die Region behauptet ihre Führungsposition in der gesamten Markttätigkeit.

- Zum Beispiel betreibt Equinix drei Rechenzentren in Warschau, die Colocation- und Interconnection-Dienste anbieten, wobei das Unternehmen in seinen offiziellen Unterlagen bestätigt, dass Anfang 2025 eine zusätzliche Einrichtung eröffnet wurde.

Aufstrebendes Wachstum in Südpolen durch industrielle Expansion

Südpolen macht 31% des polnischen Rechenzentrumsmarktes aus, angetrieben durch expandierende Industriezentren. Städte wie Krakau und Kattowitz ziehen Investitionen aufgrund von Unternehmensclustern an. Die Fertigungs- und Logistikbranche benötigt fortschrittliche digitale Infrastrukturen. Das Wachstum im IT-Outsourcing stärkt die Nachfrage in der Region. Sekundärstädte bieten niedrigere Kosten und Zugang zu qualifizierten Arbeitskräften. Investoren erweitern die Kapazität, um der industriellen Nachfrage gerecht zu werden. Südpolen entwickelt sich zu einem starken Wachstumsbeitrag.

Erweiterte Rolle Nord- und Ostpolens in der Konnektivität

Nord- und Ostpolen halten zusammen einen Anteil von 23% am polnischen Rechenzentrumsmarkt. Danzig und Posen im Norden unterstützen die regionale Konnektivität durch Küsten- und grenzüberschreitende Verbindungen. Ostpolen profitiert von EU-unterstützten digitalen Infrastrukturprojekten. Unternehmen erkunden Edge-Deployments in diesen Gebieten. Die Expansion verbessert das regionale Gleichgewicht und stärkt die nationale Kapazität. Investoren sehen diese Gebiete als aufstrebende Grenzen. Die Regionen erhöhen ihre Wettbewerbsfähigkeit innerhalb der europäischen Datenlandschaft.

- Zum Beispiel startete Beyond.pl im Mai 2025 eine souveräne AI Factory auf seinem Campus in Posen, die auf einer 100-MW-Rechenzentrum-Campus-Plattform aufgebaut ist und zur Unterstützung hochdichter KI-Infrastrukturen und modernster GPU-Computing konzipiert wurde.

Wettbewerbseinblicke:

- Atman

- pl

- Data4 Group Poland

- Orange Polska

- Netia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der polnische Rechenzentrumsmarkt zeichnet sich durch ein wettbewerbsintensives Umfeld aus, das sowohl von lokalen Betreibern als auch von globalen Hyperscale-Anbietern geprägt ist. Atman, Beyond.pl und Netia stärken ihre Positionen durch lokales Fachwissen, robuste Colocation-Dienste und strategische Konnektivität. Orange Polska nutzt die Telekommunikationsinfrastruktur, um integrierte Lösungen bereitzustellen, während die Data4 Group Poland ihre Kapazitäten mit fortschrittlichen Einrichtungen erweitert. Globale Marktführer wie Digital Realty, NTT, Microsoft, AWS und Google dominieren Hyperscale- und Cloud-Dienste und ziehen große Unternehmen und Regierungsbehörden an. Der Markt entwickelt sich weiter mit Investitionen in Energieeffizienz, Interconnection-Ökosysteme und Edge-Bereitstellungen. Der Wettbewerb verschärft sich, da Anbieter sich darauf konzentrieren, Kapazitäten zu erweitern, Nachhaltigkeit zu verbessern und Unternehmenspartnerschaften zu sichern, um Marktanteile in einer schnell wachsenden digitalen Wirtschaft zu gewinnen.

Neueste Entwicklungen:

- Im September 2025 eröffnete Atman seinen Flaggschiff-Campus WAW-3 für Rechenzentren direkt außerhalb von Warschau, der 14,4 MW IT-Leistungskapazität und 6.324 m² Colocation-Fläche bietet, mit einem langfristigen Ziel von 43 MW über drei Gebäude. Dieses Projekt markiert einen neuen Höchststand für skalierbare und nachhaltige Rechenzentrumstechnologie in Polen, die darauf abzielt, KI-Workloads und das Wachstum von Cloud-Diensten zu unterstützen.

- Im September 2024 kündigte Beyond.pl Pläne an, seinen Campus in Posen zu erweitern, um bis zu 150 MW IT-Kapazität bereitzustellen, was fast eine Verdopplung der aktuellen Kapazität von 86 MW bedeutet. Diese Erweiterung wird durch die steigende Cloud-Nachfrage in Polen angetrieben und positioniert Beyond.pl als den ersten Betreiber der Region, der Azure Stack-Technologie im großen Maßstab einsetzt.

- Im Juni 2025 enthüllte AWS Pläne zur Einführung der AWS European Sovereign Cloud, mit einer neuen Region, die bis Ende 2025 in Polen geplant ist, als Teil einer Investition von 7,8 Milliarden Euro in die europäische Cloud-Infrastruktur. Die Initiative wird erweiterte Souveränitätsfunktionen und lokale Governance für Kunden des öffentlichen Sektors und regulierte Unternehmen in Polen und ganz Europa bieten.

- Im Mai 2025 beschleunigte NTT DATA seine globale Rechenzentrumserweiterung durch Landkäufe in sieben strategischen Märkten, darunter Polen, als Teil einer Investition von 10 Milliarden Dollar für fast 1 GW neue Kapazität bis 2027. Dieser Schritt unterstützt KI-getriebenes Wachstum und bringt skalierbare Infrastruktur nach Polen.