Riassunto esecutivo:

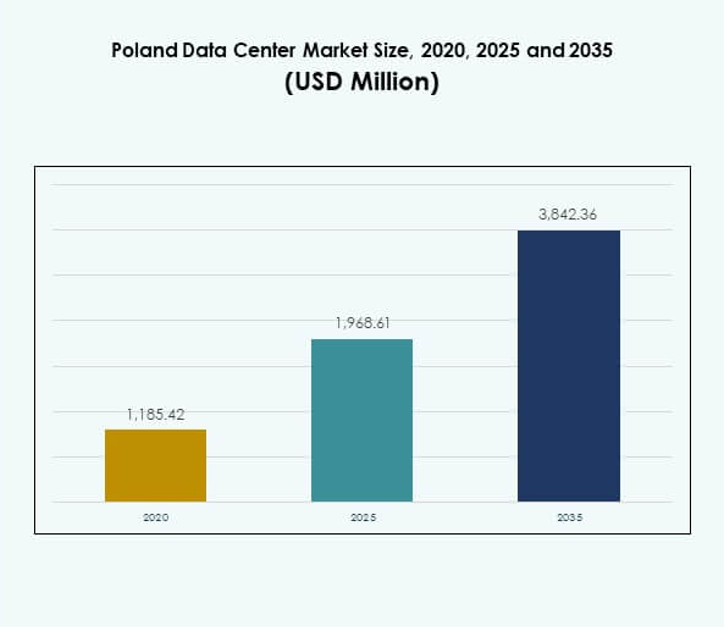

Il mercato dei Data Center in Polonia è stato valutato a 1.185,42 milioni di USD nel 2020, raggiungerà 1.968,61 milioni di USD nel 2025 e si prevede che raggiungerà 3.842,36 milioni di USD entro il 2035, con un CAGR del 6,87% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Polonia 2025 |

USD 1.968,61 Milioni |

| Mercato dei Data Center in Polonia, CAGR |

6,87% |

| Dimensione del Mercato dei Data Center in Polonia 2035 |

USD 3.842,36 Milioni |

La crescita del mercato è guidata dall’adozione diffusa del cloud, dall’espansione della trasformazione digitale e dalla crescente domanda di infrastrutture IT scalabili. Le imprese abbracciano l’innovazione attraverso l’IA, l’IoT e i big data, richiedendo strutture affidabili ad alta capacità. La sostenibilità e le tecnologie efficienti dal punto di vista energetico stanno rimodellando le operazioni, mentre i servizi di colocation avanzati supportano le PMI. Il mercato svolge un ruolo strategico nel potenziare la competitività aziendale, attirare investitori e stabilire la Polonia come un hub regionale per la crescita digitale.

La Polonia centrale domina grazie al ruolo di Varsavia come principale hub dei data center, supportata da una forte connettività e concentrazione di imprese. La Polonia meridionale emerge come regione in crescita con cluster industriali a Cracovia e Katowice, creando domanda per infrastrutture digitali avanzate. Le aree settentrionali e orientali si espandono con implementazioni edge e progetti digitali sostenuti dall’UE. Insieme, queste regioni rafforzano la capacità nazionale e posizionano la Polonia come un attore competitivo nel panorama dei dati in Europa.

Driver di Mercato

Crescente Domanda di Servizi di Cloud Computing e Colocation

Il mercato dei Data Center in Polonia sta assistendo a una forte crescita alimentata dall’aumento dell’adozione dei servizi cloud da parte di imprese di tutte le dimensioni. I fornitori di cloud globali e nazionali stanno investendo pesantemente per espandere la loro presenza e soddisfare le crescenti esigenze di archiviazione. La domanda di strutture di colocation è guidata dalle PMI che cercano soluzioni scalabili ed economiche. Il settore beneficia del crescente ruolo del paese come hub digitale nell’Europa centrale. Le imprese vedono l’hosting locale come un’opportunità per garantire conformità e bassa latenza. I progressi nella connettività rafforzano il posizionamento del mercato. Gli investitori riconoscono la rilevanza strategica del settore. Le aziende stanno dando sempre più priorità ad ambienti di hosting flessibili e sicuri.

- Ad esempio, la prima fase del campus del data center WAW-3 di Atman a Varsavia è stata lanciata a settembre 2025, offrendo 14,4 MW di capacità di potenza IT e 6.324 m² di spazio per sale dati, supportando direttamente la crescente domanda di colocation ad alta densità e servizi di infrastruttura cloud scalabile in Polonia.

Espansione della Digitalizzazione e Integrazione della Tecnologia Aziendale

La trasformazione digitale in vari settori spinge il mercato dei data center in Polonia in avanti con l’adozione rapida di infrastrutture IT avanzate. Le aziende integrano big data, IoT e intelligenza artificiale nelle loro operazioni, richiedendo capacità di calcolo ad alte prestazioni. La forte crescita nell’e-commerce, nella sanità e nella finanza accelera la domanda di infrastrutture digitali avanzate. L’iniziativa del governo per un’economia intelligente stimola gli investimenti in sistemi basati sui dati. Il calcolo edge supporta ulteriormente le esigenze di elaborazione in tempo reale. Il mercato acquisisce importanza man mano che le aziende adottano strategie ibride. L’integrazione tecnologica guida l’efficienza in diversi settori verticali. Aziende e investitori lo vedono come critico per la competitività a lungo termine.

Innovazione nell’Efficienza Energetica e nelle Operazioni Sostenibili

La sostenibilità diventa un fattore decisivo nel plasmare il mercato dei data center in Polonia, poiché gli operatori adottano tecnologie a risparmio energetico e fonti di energia rinnovabile. Sistemi di raffreddamento moderni e metodi di ottimizzazione dell’energia riducono i costi operativi. Le aziende richiedono soluzioni più ecologiche per allinearsi alle normative ambientali. Gli investitori globali danno priorità a strutture che riducono l’impronta di carbonio. Gli operatori investono in monitoraggio avanzato e automazione per gestire i carichi energetici. Anche le strutture edge incorporano sistemi di energia rinnovabile. Le certificazioni verdi aumentano la credibilità con gli stakeholder. Il mercato evolve con un forte focus su pratiche sostenibili a lungo termine.

- Ad esempio, il Data Center 2 di Beyond.pl a Poznań mantiene un’efficacia nell’uso dell’energia (PUE) di 1,2 a piena capacità, rendendolo una delle strutture più efficienti dal punto di vista energetico in Europa; il sito è completamente alimentato da energia rinnovabile e opera a bassi livelli di consumo idrico come confermato nel 2025.

Importanza Strategica nella Connettività Regionale e nella Crescita Aziendale

Il mercato dei data center in Polonia svolge un ruolo vitale nel collegare l’Europa occidentale e orientale. La sua posizione geografica migliora lo scambio di dati transfrontaliero, rafforzando il ruolo della Polonia nella connettività regionale. Le aziende stabiliscono operazioni qui per beneficiare di costi inferiori e infrastrutture affidabili. Le aziende globali lo vedono come una porta d’accesso ai mercati in espansione. Gli operatori locali collaborano con attori internazionali per aumentare la capacità. La crescita del 5G e dell’IoT aumenta la rilevanza per i fornitori di servizi digitali. Gli investitori si concentrano su Varsavia e su hub secondari emergenti. Il mercato diventa essenziale per la trasformazione digitale regionale.

Tendenze di Mercato

Crescita di Data Center Edge e Modulari a Supporto di Nuovi Casi d’Uso

Il mercato dei data center in Polonia sta vivendo una tendenza significativa con la crescente adozione di strutture modulari ed edge. I centri edge supportano applicazioni a bassa latenza, inclusi sistemi autonomi, automazione industriale e telemedicina. I design modulari consentono una distribuzione più rapida nelle città regionali. Queste strutture attirano investimenti da parte di aziende focalizzate su operazioni in tempo reale. I fornitori di telecomunicazioni espandono le reti edge per migliorare la copertura 5G. Soluzioni compatte e scalabili attraggono le PMI. Gli investitori riconoscono i modelli modulari come alternative economiche. La tendenza crea un panorama diversificato oltre le costruzioni tradizionali hyperscale.

Aumento degli Investimenti in Infrastrutture di Calcolo AI e ad Alta Densità

L’adozione dell’IA accelera la domanda di server ad alta densità nel mercato dei data center in Polonia. Le aziende implementano carichi di lavoro di machine learning e analisi dei dati che richiedono maggiore potenza di calcolo. Gli operatori espandono la capacità per supportare cluster GPU intensivi. Sistemi di rete avanzati consentono l’elaborazione senza interruzioni di grandi set di dati. Strumenti di monitoraggio alimentati dall’IA migliorano l’efficienza e la manutenzione predittiva. Rack ad alta densità ridefiniscono la pianificazione delle infrastrutture. Settori guidati dai dati come finanza e sanità aumentano la domanda. Gli investitori danno priorità a progetti in grado di supportare ambienti AI e HPC su larga scala.

Crescente Ruolo dell’Automazione e delle Soluzioni di Monitoraggio Intelligente

L’automazione emerge come una tendenza chiave nel mercato dei data center in Polonia, con operatori che adottano piattaforme software intelligenti. Le soluzioni DCIM semplificano la pianificazione della capacità e il rilevamento dei guasti. I sistemi di orchestrazione migliorano l’affidabilità operativa. L’automazione riduce l’intervento manuale, riducendo i rischi di inattività. L’analisi predittiva migliora la gestione dei carichi di lavoro in tutte le strutture. Le aziende cercano una migliore visibilità e controllo sull’infrastruttura. Il monitoraggio guidato dall’IA rafforza la sicurezza e l’ottimizzazione energetica. Gli investitori apprezzano l’automazione per garantire la resilienza operativa a lungo termine.

Espansione della Connettività Transfrontaliera e degli Ecosistemi di Interconnessione

Il mercato dei data center in Polonia assiste a un’espansione della connettività transfrontaliera mentre i carrier internazionali migliorano le rotte in fibra. I servizi di interconnessione supportano le aziende che gestiscono operazioni digitali globali. Varsavia funge da hub di connettività con più collegamenti sottomarini e terrestri. Le partnership tra operatori locali e globali rafforzano i flussi di traffico. Le aziende richiedono opzioni di peering robuste per ridurre la latenza. L’aumento del traffico dalle piattaforme cloud alimenta la domanda di interconnessione. La tendenza aumenta l’attrattiva della Polonia come centro regionale di distribuzione dei dati.

Sfide del Mercato

Alto Consumo Energetico e Pressione per Operazioni Sostenibili

Il mercato dei data center in Polonia affronta sfide con l’aumento del consumo energetico che incrementa i costi operativi e le preoccupazioni ambientali. Gli operatori devono bilanciare l’espansione con gli obiettivi di sostenibilità. I sistemi di raffreddamento ad alta intensità energetica aggiungono pressione sulla redditività. Le aziende richiedono strutture alimentate da fonti rinnovabili, costringendo gli operatori a investire pesantemente in alternative. La pressione normativa sulle emissioni intensifica la situazione. I fornitori più piccoli faticano ad affrontare le transizioni ecologiche. L’industria deve trovare soluzioni efficienti senza ridurre le prestazioni. La sostenibilità rimane un ostacolo per la competitività a lungo termine.

Vincoli Normativi e Crescente Concorrenza dai Poli Regionali

Il mercato dei data center in Polonia incontra complessità normative riguardanti la protezione dei dati, le approvazioni di costruzione e la conformità energetica. La conformità alle normative UE richiede investimenti significativi. La concorrenza da parte di poli affermati in Germania e nei Paesi Bassi intensifica le dinamiche di mercato. Gli operatori locali devono aumentare la capacità mantenendo l’efficienza dei costi. Gli ingressi globali mettono pressione sulle strategie di prezzo. Gli investitori valutano i rischi legati alla maturità del mercato. L’industria deve adattarsi rapidamente per garantire la crescita. La concorrenza regionale rende critica la differenziazione per la sopravvivenza.

Opportunità di Mercato

Ruolo Espansivo delle Applicazioni 5G e IoT tra le Imprese

Il mercato dei data center in Polonia offre opportunità grazie all’implementazione delle reti 5G e ai modelli di business guidati dall’IoT. Le imprese necessitano di elaborazione dati in tempo reale vicino agli utenti finali. Le strutture edge si espandono per supportare questi requisiti. Gli operatori esplorano partnership con i fornitori di telecomunicazioni per scalare soluzioni a bassa latenza. La crescente diffusione dell’IoT in sanità, logistica e manifattura alimenta la domanda. Gli investitori riconoscono il potenziale nel supportare iniziative di città intelligenti. L’ecosistema crea un ambiente favorevole per l’espansione delle infrastrutture. Le opportunità crescono in diversi settori.

Crescente Domanda per Modelli di Cloud Ibrido e Servizi Gestiti

Il mercato dei data center in Polonia beneficia delle imprese che adottano strategie ibride che combinano sistemi on-premises e cloud. La domanda di servizi gestiti aumenta poiché le aziende danno priorità all’efficienza dei costi. Gli operatori ampliano i portafogli con offerte di consulenza e integrazione. Le PMI cercano modelli scalabili con prezzi prevedibili. Le industrie focalizzate sulla sicurezza guidano l’adozione di configurazioni cloud ibride. Gli investitori vedono i servizi gestiti come un’area di crescita orientata al valore. La crescita delle implementazioni ibride migliora la flessibilità per le imprese. I fornitori capitalizzano sulla domanda di soluzioni a lungo termine.

Segmentazione del Mercato

Per Componente

L’hardware domina il mercato dei data center in Polonia con una quota significativa guidata da server, rack e sistemi di raffreddamento. Anche le infrastrutture di storage e networking rappresentano una forte domanda. Le imprese danno priorità a sistemi di raffreddamento efficienti dal punto di vista energetico e a sistemi di calcolo ad alte prestazioni. I sistemi di sicurezza acquisiscono rilevanza a causa dei crescenti rischi informatici. Le soluzioni software, inclusi DCIM e virtualizzazione, vedono una crescita costante. I servizi come le offerte gestite rafforzano la diversificazione dei ricavi. Il mix di componenti evidenzia l’hardware come la spina dorsale dell’espansione.

Per Tipo di Data Center

Le strutture hyperscale guidano il mercato dei data center in Polonia con la quota maggiore grazie agli investimenti dei fornitori di cloud. I centri di colocation seguono da vicino, supportando le imprese che cercano hosting scalabile. I design edge e modulari guadagnano terreno nelle città più piccole. I centri aziendali si rivolgono a grandi corporazioni che richiedono configurazioni sicure. I data center cloud e internet si espandono rapidamente con l’adozione globale. I mega centri rimangono limitati ma attraggono investitori a lungo termine. Il mix di tipi mostra hyperscale e colocation come dominanti.

Per Modello di Implementazione

L’implementazione basata su cloud detiene la quota maggiore nel mercato dei data center in Polonia poiché le imprese spostano i carichi di lavoro su piattaforme cloud. I modelli ibridi guadagnano terreno tra le organizzazioni che cercano flessibilità. Le configurazioni on-premises rimangono rilevanti per le industrie con rigide normative sui dati. Le PMI adottano strategie cloud-first per ridurre i costi IT. Le grandi imprese integrano modelli ibridi per l’efficienza. Le piattaforme cloud rafforzano gli ecosistemi digitali regionali. Il mix di implementazione mostra la dominanza del cloud con l’ibrido come segmento in rapida crescita.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato dei data center in Polonia grazie ad alti budget IT e complesse esigenze infrastrutturali. Le PMI contribuiscono fortemente alla crescita adottando modelli di colocation e basati su cloud. Le grandi corporazioni guidano l’adozione di carichi di lavoro AI e IoT. Le PMI preferiscono soluzioni scalabili e convenienti. Entrambi i gruppi si affidano a servizi gestiti per ottimizzare le operazioni. La crescita delle PMI diversifica i modelli di domanda. Il mix di dimensioni evidenzia le grandi imprese come principali contributori.

Per Applicazione / Caso d’Uso

Il settore IT e telecomunicazioni guida il mercato dei data center in Polonia con la quota più alta, spinto dalla rapida trasformazione digitale. Il settore BFSI segue da vicino, richiedendo sistemi sicuri e ad alte prestazioni. L’adozione nel settore sanitario aumenta con la telemedicina e i registri digitali. Il retail e l’e-commerce investono in infrastrutture cloud scalabili. Il settore manifatturiero richiede elaborazione in tempo reale per l’automazione. I media e l’intrattenimento adottano sistemi per la distribuzione dei contenuti. L’istruzione e i servizi pubblici rappresentano segmenti in crescita. Il mix di casi d’uso mostra IT e telecomunicazioni come i principali motori.

Per Settore Utente Finale

I fornitori di servizi cloud dominano il mercato dei data center in Polonia con investimenti su larga scala in strutture hyperscale. Le imprese rimangono forti adottanti di modelli di colocation e ibridi. I fornitori di colocation rafforzano i servizi attraverso prezzi flessibili. Le agenzie governative guidano la domanda di infrastrutture sicure. Altri, come le istituzioni educative, espandono le piattaforme digitali. La crescita è concentrata nelle espansioni guidate dai CSP. Il mix di utenti finali mostra i fornitori di servizi cloud come la principale fonte di entrate.

Approfondimenti Regionali

Dominio della Polonia Centrale con Varsavia come Hub Principale

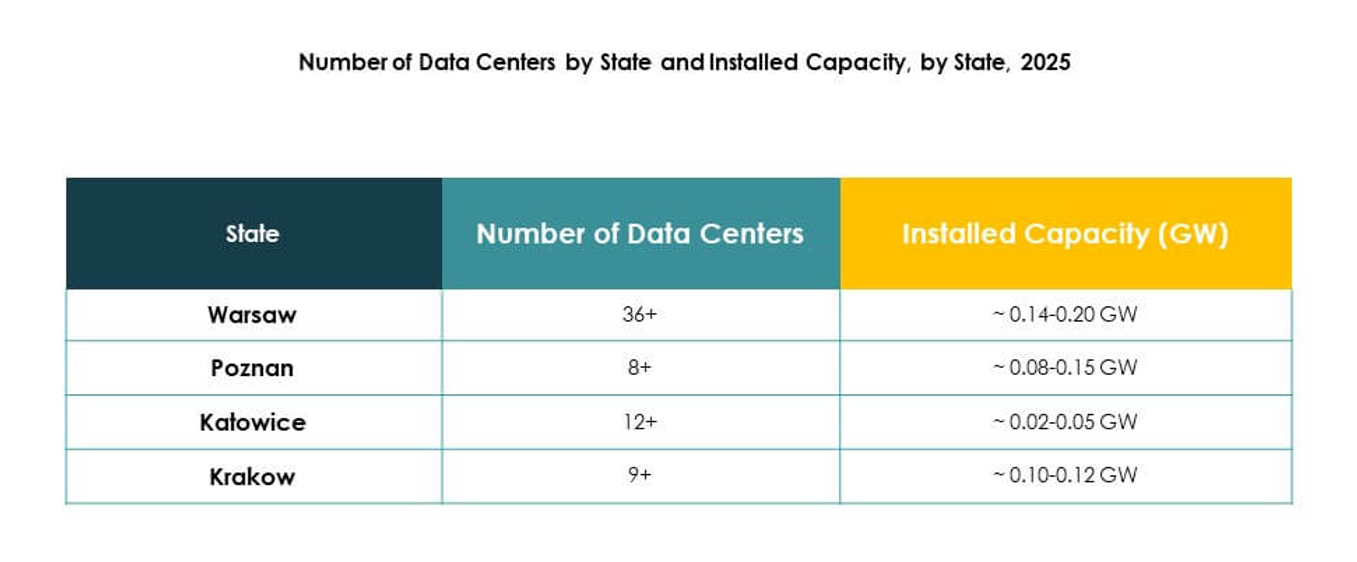

La Polonia centrale detiene il 46% della quota del mercato dei data center in Polonia, con Varsavia che funge da hub chiave. La forte connettività e la concentrazione della domanda aziendale guidano la crescita regionale. Gli operatori internazionali scelgono Varsavia per la sua posizione strategica. Il supporto del governo per la digitalizzazione rafforza la base infrastrutturale della regione. Le imprese si affidano alla capitale per servizi a bassa latenza. Gli investitori danno priorità a Varsavia grazie al suo ecosistema consolidato. La regione mantiene la leadership nell’attività complessiva del mercato.

- Ad esempio, Equinix gestisce tre data center a Varsavia, fornendo servizi di colocation e interconnessione, con l’azienda che conferma nei suoi documenti ufficiali che una struttura aggiuntiva è stata aperta all’inizio del 2025.

Crescita Emergente nella Polonia Meridionale Guidata dall’Espansione Industriale

La Polonia meridionale rappresenta il 31% della quota del mercato dei data center in Polonia, guidata dall’espansione dei poli industriali. Città come Cracovia e Katowice attraggono investimenti grazie ai cluster aziendali. Le industrie manifatturiere e logistiche richiedono infrastrutture digitali avanzate. La crescita nell’outsourcing IT rafforza la domanda nella regione. Le città secondarie offrono costi inferiori e accesso a una forza lavoro qualificata. Gli investitori espandono la capacità per soddisfare la domanda industriale. La Polonia meridionale emerge come un forte contributore alla crescita.

Ruolo in Espansione della Polonia Settentrionale e Orientale nella Connettività

La Polonia settentrionale e orientale insieme detengono il 23% della quota del mercato dei data center in Polonia. Danzica e Poznań nel nord supportano la connettività regionale attraverso collegamenti costieri e transfrontalieri. La Polonia orientale beneficia di progetti infrastrutturali digitali sostenuti dall’UE. Le imprese esplorano implementazioni edge in queste aree. L’espansione migliora l’equilibrio regionale e rafforza la capacità nazionale. Gli investitori vedono queste aree come nuove frontiere emergenti. Le regioni aumentano la competitività all’interno del panorama dei dati europeo.

- Ad esempio, a maggio 2025, Beyond.pl ha lanciato una sovrana AI Factory nel suo campus di Poznań, costruita su una piattaforma di campus data center da 100 MW e progettata per supportare infrastrutture AI ad alta densità e calcolo GPU all’avanguardia.

Approfondimenti Competitivi:

- Atman

- pl

- Data4 Group Poland

- Orange Polska

- Netia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Il mercato dei data center in Polonia presenta un ambiente competitivo modellato sia da operatori locali che da fornitori globali di hyperscale. Atman, Beyond.pl e Netia rafforzano le loro posizioni attraverso competenze locali, servizi di colocation robusti e connettività strategica. Orange Polska sfrutta l’infrastruttura di telecomunicazioni per offrire soluzioni integrate, mentre Data4 Group Poland espande la capacità con strutture avanzate. Leader globali come Digital Realty, NTT, Microsoft, AWS e Google dominano i servizi hyperscale e cloud, attirando grandi imprese e clienti governativi. Continua a evolversi con investimenti in efficienza energetica, ecosistemi di interconnessione e implementazioni edge. La competizione si intensifica mentre i fornitori si concentrano sull’espansione della capacità, migliorando la sostenibilità e assicurando partnership aziendali per guadagnare quote di mercato in un’economia digitale in rapida crescita.

Sviluppi Recenti:

- A settembre 2025, Atman ha lanciato il suo campus di data center di punta WAW-3 appena fuori Varsavia, offrendo 14,4 MW di capacità di potenza IT e 6.324 m² di spazio di colocation, con un obiettivo a lungo termine di raggiungere 43 MW in tre edifici. Questo progetto segna un nuovo punto di riferimento per la tecnologia dei data center scalabile e sostenibile in Polonia, mirato a supportare carichi di lavoro AI e la crescita dei servizi cloud.

- A settembre 2024, Beyond.pl ha annunciato piani per espandere il suo campus di Poznan per fornire fino a 150 MW di capacità IT, quasi raddoppiando la sua capacità attuale di 86 MW. Questa espansione è guidata dalla crescente domanda di cloud in Polonia e posiziona Beyond.pl come il primo operatore della regione a implementare la tecnologia Azure Stack su larga scala.

- A giugno 2025, AWS ha svelato piani per lanciare l’AWS European Sovereign Cloud, con una nuova regione prevista per la Polonia entro la fine del 2025 come parte di un investimento di 7,8 miliardi di euro nell’infrastruttura cloud europea. L’iniziativa offrirà funzionalità di sovranità avanzate e governance locale per i clienti del settore pubblico e delle imprese regolamentate in Polonia e in tutta Europa.

- A maggio 2025, NTT DATA ha accelerato la sua espansione globale dei data center con acquisizioni di terreni in sette mercati strategici, inclusa la Polonia, come parte di un investimento di 10 miliardi di dollari per quasi 1GW di nuova capacità entro il 2027. Questa mossa supporta la crescita guidata dall’AI e porta infrastrutture scalabili in Polonia.