Sammanfattning:

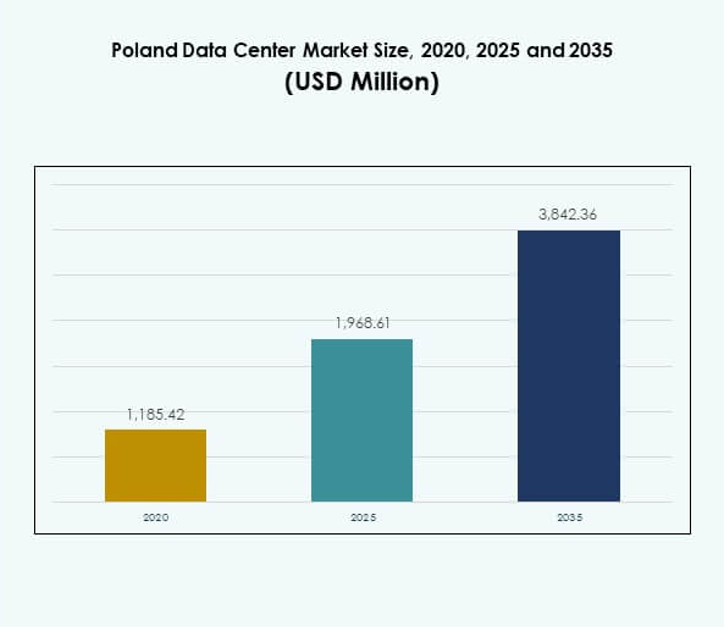

Marknaden för datacenter i Polen värderades till 1 185,42 miljoner USD år 2020 och förväntas nå 1 968,61 miljoner USD år 2025 samt 3 842,36 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,87% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Polen 2025 |

1 968,61 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenter i Polen |

6,87% |

| Marknadsstorlek för datacenter i Polen 2035 |

3 842,36 miljoner USD |

Tillväxten på marknaden drivs av omfattande molnanvändning, expanderande digital transformation och ökande efterfrågan på skalbar IT-infrastruktur. Företag omfamnar innovation genom AI, IoT och big data, vilket kräver tillförlitliga anläggningar med hög kapacitet. Hållbarhet och energieffektiva teknologier omformar verksamheten, medan avancerade colocation-tjänster stödjer små och medelstora företag. Marknaden spelar en strategisk roll i att öka företagens konkurrenskraft, locka investerare och etablera Polen som en regional nav för digital tillväxt.

Centrala Polen dominerar tack vare Warszawas roll som det primära datacenterhubben, stödd av stark anslutning och företagskoncentration. Södra Polen framträder som en tillväxtregion med industriella kluster i Kraków och Katowice, vilket skapar efterfrågan på avancerad digital infrastruktur. Norra och östra områden expanderar med edge-implementeringar och EU-stödda digitala projekt. Tillsammans stärker dessa regioner den nationella kapaciteten och positionerar Polen som en konkurrenskraftig aktör i Europas datalandskap.

Marknadsdrivkrafter

Ökad efterfrågan på molntjänster och colocation-tjänster

Marknaden för datacenter i Polen upplever stark tillväxt driven av ökad användning av molntjänster bland företag av alla storlekar. Globala och inhemska molnleverantörer investerar kraftigt för att expandera sin närvaro och möta det ökande lagringsbehovet. Efterfrågan på colocation-anläggningar drivs av små och medelstora företag som söker skalbara och kostnadseffektiva lösningar. Sektorn gynnas av landets växande roll som ett digitalt nav i Centraleuropa. Företag ser lokal hosting som en möjlighet att säkerställa efterlevnad och låg latens. Framsteg inom anslutning stärker marknadspositioneringen. Investerare erkänner sektorns strategiska betydelse. Företag prioriterar i allt högre grad flexibla och säkra hostingmiljöer.

- Till exempel lanserades den första fasen av Atmans datacentercampus WAW-3 i Warszawa i september 2025, med 14,4 MW IT-kapacitet och 6 324 m² datasalutrymme, vilket direkt stöder den ökande efterfrågan på högdensitets colocation och skalbara molninfrastrukturtjänster i Polen.

Expanderande digitalisering och integration av företagsteknologi

Digital transformation över olika branscher driver den polska datacentermarknaden framåt med snabb adoption av avancerad IT-infrastruktur. Företag integrerar big data, IoT och artificiell intelligens i sina verksamheter, vilket kräver högpresterande datorkapacitet. Stark tillväxt inom e-handel, sjukvård och finans påskyndar efterfrågan på avancerad digital infrastruktur. Regeringens satsning på smarta ekonomiinitiativ ökar investeringarna i datadrivna system. Edge computing stödjer ytterligare behovet av realtidsbearbetning. Marknaden får betydelse när företag antar hybridstrategier. Teknologiintegration driver effektivitet över flera vertikaler. Företag och investerare ser det som avgörande för långsiktig konkurrenskraft.

Innovation inom energieffektivitet och hållbar drift

Hållbarhet blir en avgörande drivkraft i utformningen av den polska datacentermarknaden, då operatörer antar energieffektiva teknologier och förnybara energikällor. Moderna kylsystem och metoder för optimering av energiförbrukning sänker driftskostnaderna. Företag kräver grönare lösningar för att följa miljöregleringar. Globala investerare prioriterar anläggningar som minskar koldioxidavtrycket. Operatörer investerar i avancerad övervakning och automation för att hantera energilaster. Edge-anläggningar integrerar också förnybara energisystem. Gröna certifieringar ökar trovärdigheten hos intressenter. Marknaden utvecklas med ett starkt fokus på långsiktiga hållbara metoder.

- Till exempel upprätthåller Beyond.pl:s Data Center 2 i Poznań en Power Usage Effectiveness (PUE) på 1,2 vid full kapacitet, vilket gör det till en av de mest energieffektiva anläggningarna i Europa; platsen drivs helt av förnybar energi och har låg vattenanvändning som bekräftats 2025.

Strategisk betydelse i regional anslutning och affärstillväxt

Den polska datacentermarknaden spelar en viktig roll i att länka Västeuropa och Östeuropa. Dess geografiska läge förbättrar gränsöverskridande datautbyte, vilket stärker Polens roll i regional anslutning. Företag etablerar verksamhet här för att dra nytta av lägre kostnader och pålitlig infrastruktur. Globala företag ser det som en port till expanderande marknader. Lokala operatörer samarbetar med internationella aktörer för att öka kapaciteten. Tillväxten inom 5G och IoT ökar relevansen för digitala tjänsteleverantörer. Investerare fokuserar på Warszawa och framväxande sekundära nav. Marknaden blir avgörande för regional digital transformation.

Marknadstrender

Tillväxt av edge- och modulära datacenter som stöder nya användningsområden

Den polska datacentermarknaden upplever en märkbar trend med växande adoption av modulära och edge-anläggningar. Edge-center stödjer låglatensapplikationer inklusive autonoma system, industriell automation och telemedicin. Modulära designer möjliggör snabbare implementering i regionala städer. Dessa anläggningar lockar investeringar från företag fokuserade på realtidsverksamhet. Telekomleverantörer expanderar edge-nätverk för att förbättra 5G-täckningen. Kompakta och skalbara lösningar tilltalar små och medelstora företag. Investerare erkänner modulära modeller som kostnadseffektiva alternativ. Trenden skapar ett diversifierat landskap bortom traditionella hyperskaliga byggen.

Ökande investeringar i AI och högdensitetsdatainfrastruktur

AI-användning ökar efterfrågan på högdensitetsservrar inom den polska datacentermarknaden. Företag implementerar maskininlärning och dataanalysarbetsbelastningar som kräver större beräkningskraft. Operatörer utökar kapaciteten för att stödja intensiva GPU-kluster. Avancerade nätverkssystem möjliggör sömlös bearbetning av stora datamängder. AI-drivna övervakningsverktyg förbättrar effektivitet och förutsägande underhåll. Högdensitetsrack omformar infrastrukturplaneringen. Datadrivna sektorer som finans och sjukvård driver efterfrågan högre. Investerare prioriterar projekt som kan stödja storskaliga AI- och HPC-miljöer.

Ökande Roll för Automatisering och Intelligenta Övervakningslösningar

Automatisering framträder som en nyckeltrend på den polska datacentermarknaden med operatörer som antar intelligenta mjukvaruplattformar. DCIM-lösningar effektiviserar kapacitetsplanering och felupptäckt. Orkestreringssystem förbättrar operativ tillförlitlighet. Automatisering minskar manuell intervention, vilket minskar riskerna för driftstopp. Förutsägande analys förbättrar arbetsbelastningshantering över anläggningar. Företag söker bättre insyn och kontroll över infrastrukturen. AI-drivna övervakning stärker säkerhet och energioptimering. Investerare värderar automatisering för att säkerställa långsiktig operativ motståndskraft.

Expansion av Gränsöverskridande Anslutning och Interkonnektionsekosystem

Den polska datacentermarknaden bevittnar en expansion i gränsöverskridande anslutning när internationella operatörer förbättrar fiberleder. Interkonnektionstjänster stödjer företag som hanterar globala digitala operationer. Warszawa fungerar som en anslutningsnav med flera undervattens- och landförbindelser. Partnerskap mellan lokala och globala operatörer stärker trafikflöden. Företag kräver robusta peeringalternativ för att minska latens. Ökad trafik från molnplattformar driver efterfrågan på interkonnektion. Trenden ökar Polens attraktionskraft som ett regionalt datadistributionscenter.

Marknadsutmaningar

Hög Energikonsumtion och Tryck för Hållbara Operationer

Den polska datacentermarknaden står inför utmaningar med stigande energikonsumtion som ökar driftskostnader och miljöhänsyn. Operatörer måste balansera expansion med hållbarhetsmål. Energiintensiva kylsystem ökar trycket på lönsamheten. Företag kräver förnyelsebar energiförsörjda anläggningar, vilket tvingar operatörer att investera tungt i alternativ. Regulatoriskt tryck på utsläpp intensifierar situationen. Mindre leverantörer kämpar för att ha råd med gröna övergångar. Branschen måste hitta effektiva lösningar utan att minska prestandan. Hållbarhet förblir ett hinder för långsiktig konkurrenskraft.

Regulatoriska Begränsningar och Ökad Konkurrens från Regionala Nav

Den polska datacentermarknaden möter regulatoriska komplexiteter kring dataskydd, byggnadsgodkännanden och energikompatibilitet. Efterlevnad av EU-regleringar kräver betydande investeringar. Konkurrens från etablerade nav i Tyskland och Nederländerna intensifierar marknadsdynamiken. Lokala operatörer måste skala kapacitet samtidigt som de upprätthåller kostnadseffektivitet. Globala aktörer sätter press på prissättningsstrategier. Investerare väger risker relaterade till marknadens mognad. Branschen måste anpassa sig snabbt för att säkerställa tillväxt. Regional konkurrens gör differentiering avgörande för överlevnad.

Marknadsmöjligheter

Expanderande Roll för 5G och IoT-applikationer över Företag

Den polska datacentermarknaden erbjuder möjligheter genom implementering av 5G-nätverk och IoT-drivna affärsmodeller. Företag behöver realtidsdatabehandling nära slutanvändarna. Edge-anläggningar expanderar för att stödja dessa krav. Operatörer utforskar partnerskap med telekomleverantörer för att skala upp lösningar med låg latens. Växande IoT inom hälso- och sjukvård, logistik och tillverkning driver efterfrågan. Investerare ser potential i att stödja smarta stadsinitiativ. Ekosystemet skapar en gynnsam miljö för infrastrukturutbyggnad. Möjligheterna växer över flera branscher.

Ökad efterfrågan på hybridmoln och hanterade tjänstemodeller

Den polska datacentermarknaden gynnas av att företag antar hybridstrategier som blandar lokala och molnbaserade system. Efterfrågan på hanterade tjänster ökar när företag prioriterar kostnadseffektivitet. Operatörer utökar portföljer med konsult- och integrationserbjudanden. Små och medelstora företag söker skalbara modeller med förutsägbara priser. Säkerhetsfokuserade branscher driver adoptionen av hybridmolnuppsättningar. Investerare ser hanterade tjänster som en värdedriven tillväxtväg. Tillväxten av hybridimplementering förbättrar flexibiliteten för företag. Leverantörer kapitaliserar på efterfrågan på långsiktiga lösningar.

Marknadssegmentering

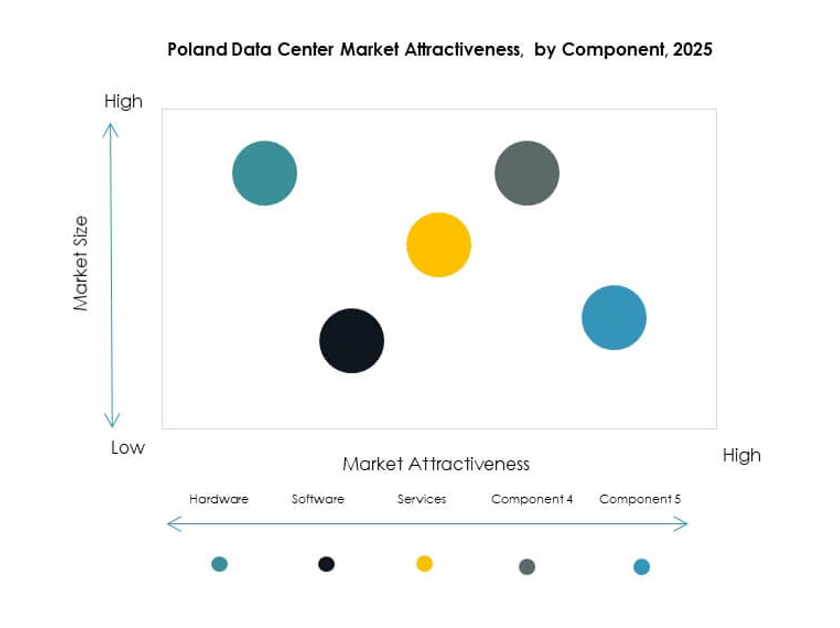

Efter komponent

Hårdvara dominerar den polska datacentermarknaden med en betydande andel ledd av servrar, rack och kylsystem. Lagrings- och nätverksinfrastruktur står också för stark efterfrågan. Företag prioriterar energieffektiva kyl- och högpresterande datorsystem. Säkerhetssystem får ökad relevans på grund av växande cyberrisker. Mjukvarulösningar inklusive DCIM och virtualisering ser stadig tillväxt. Tjänster som hanterade erbjudanden stärker intäktsdiversifiering. Komponentmixen framhäver hårdvara som ryggraden i expansionen.

Efter datacentertyp

Hyperscale-anläggningar leder den polska datacentermarknaden med den största andelen på grund av investeringar från molnleverantörer. Colocation-center följer tätt och stödjer företag som söker skalbar hosting. Edge- och modulära designer får fotfäste i mindre städer. Företagscenter tillgodoser stora företag som kräver säkra uppsättningar. Moln- och internetdatacenter expanderar snabbt med global adoption. Megacenter förblir begränsade men attraherar långsiktiga investerare. Typmixen visar hyperscale och colocation som dominerande.

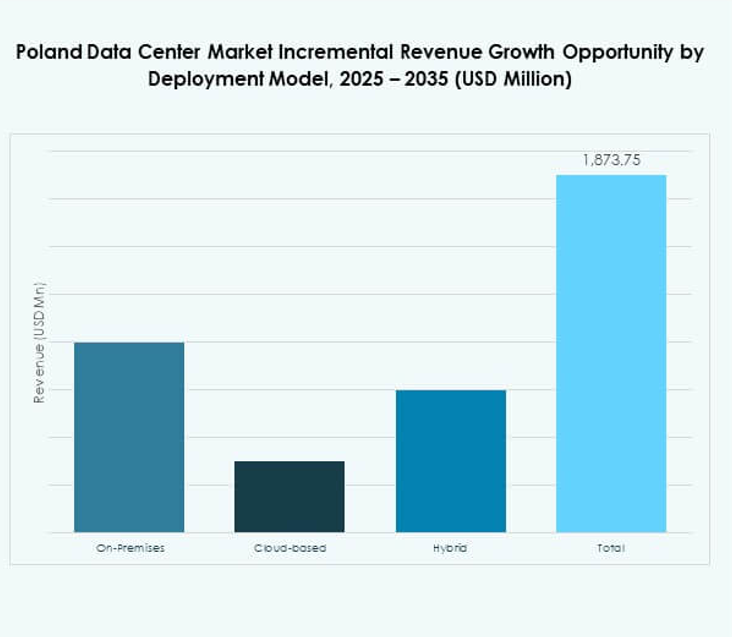

Efter implementeringsmodell

Molnbaserad implementering har den största andelen på den polska datacentermarknaden när företag flyttar arbetsbelastningar till molnplattformar. Hybridmodeller får fotfäste bland organisationer som söker flexibilitet. Lokala uppsättningar förblir relevanta för branscher med strikta dataskyddsregler. Små och medelstora företag antar moln-först-strategier för att minska IT-kostnader. Stora företag integrerar hybridmodeller för effektivitet. Molnplattformar stärker regionala digitala ekosystem. Implementeringsmixen visar molnbaserad dominans med hybrid som ett snabbt växande segment.

Efter företagsstorlek

Stora företag dominerar den polska datacentermarknaden på grund av höga IT-budgetar och komplexa infrastrukturbehov. Små och medelstora företag bidrar starkt till tillväxt genom att anta colocation- och molnbaserade modeller. Stora företag leder adoptionen av AI- och IoT-arbetsbelastningar. Små och medelstora företag föredrar skalbara och prisvärda lösningar. Båda grupperna förlitar sig på hanterade tjänster för att optimera verksamheten. Tillväxt från små och medelstora företag diversifierar efterfrågemönster. Storleksmixen framhäver stora företag som primära bidragsgivare.

Efter applikation / användningsfall

IT och telekom leder den polska datacentermarknaden med den största andelen, drivet av snabb digital transformation. BFSI följer tätt efter och kräver säkra och högpresterande system. Hälso- och sjukvårdens adoption ökar med telemedicin och digitala journaler. Detaljhandel och e-handel investerar i skalbar molninfrastruktur. Tillverkningsindustrin kräver realtidsbearbetning för automation. Media och underhållning adopterar system för innehållsleverans. Utbildning och verktyg representerar växande segment. Användningsfallsblandningen visar IT och telekom som dominerande drivkrafter.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar den polska datacentermarknaden med storskaliga investeringar i hyperskaliga anläggningar. Företag förblir starka användare av colocation och hybridmodeller. Colocation-leverantörer stärker tjänster genom flexibel prissättning. Statliga myndigheter driver efterfrågan på säker infrastruktur. Andra, såsom utbildningsinstitutioner, expanderar digitala plattformar. Tillväxten är koncentrerad till CSP-ledda expansioner. Slutanvändarmixen visar molntjänstleverantörer som den största intäktskällan.

Regionala insikter

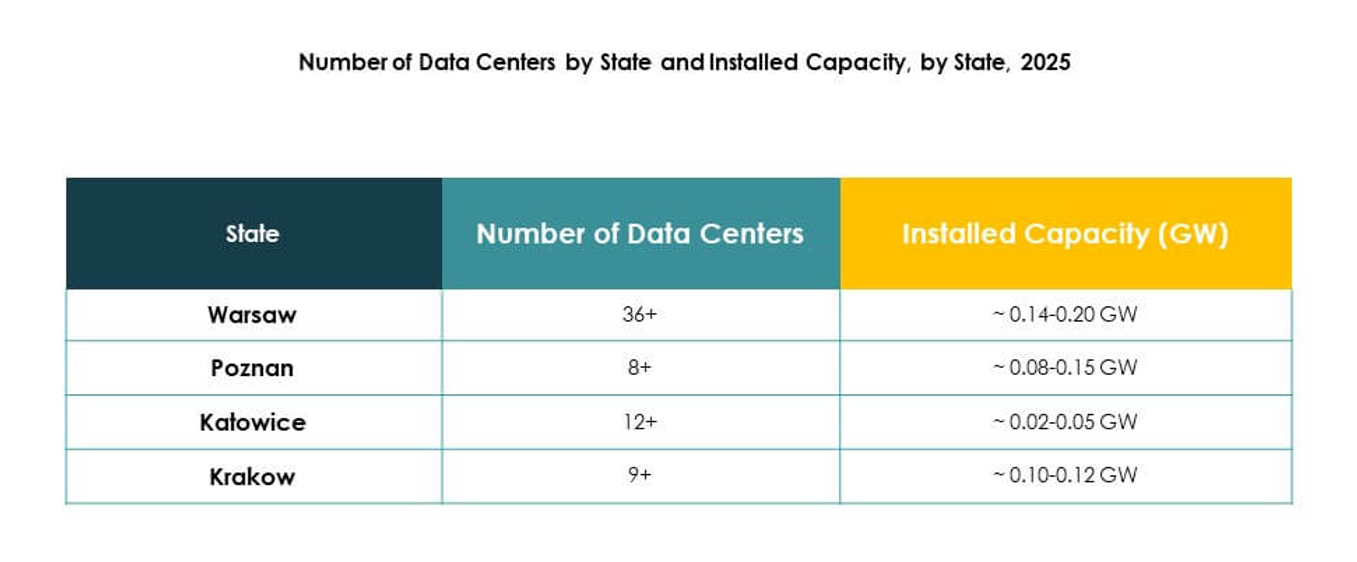

Dominans av centrala Polen med Warszawa som primär knutpunkt

Centrala Polen innehar 46% av den polska datacentermarknaden, med Warszawa som den viktigaste knutpunkten. Stark anslutning och koncentration av företagsbehov driver regional tillväxt. Internationella operatörer väljer Warszawa för dess strategiska position. Statligt stöd för digitalisering stärker regionens infrastruktur. Företag förlitar sig på huvudstaden för tjänster med låg latens. Investerare prioriterar Warszawa på grund av dess etablerade ekosystem. Regionen bibehåller ledarskap i den totala marknadsaktiviteten.

- Till exempel driver Equinix tre datacenter i Warszawa, som erbjuder colocation och interkonnektionstjänster, med företaget som bekräftar i sina officiella dokument att en ytterligare anläggning öppnades i början av 2025.

Framväxande tillväxt i södra Polen drivs av industriell expansion

Södra Polen står för 31% av den polska datacentermarknaden, drivet av expanderande industriella nav. Städer som Kraków och Katowice lockar investeringar på grund av företagskluster. Tillverknings- och logistikindustrier kräver avancerad digital infrastruktur. Tillväxt i IT-outsourcing stärker efterfrågan i regionen. Sekundära städer erbjuder lägre kostnader och tillgång till kvalificerad arbetskraft. Investerare expanderar kapaciteten för att möta industriell efterfrågan. Södra Polen framträder som en stark tillväxtbidragsgivare.

Expanderande roll för norra och östra Polen inom anslutning

Norra och östra Polen innehar tillsammans 23% av den polska datacentermarknaden. Gdańsk och Poznań i norr stödjer regional anslutning genom kust- och gränsöverskridande länkar. Östra Polen drar nytta av EU-stödda digitala infrastrukturprojekt. Företag utforskar edge-implementeringar i dessa områden. Expansion förbättrar regional balans och stärker nationell kapacitet. Investerare ser dessa områden som framväxande gränser. Regionerna ökar konkurrenskraften inom den europeiska datalandskapet.

- Till exempel, i maj 2025 lanserade Beyond.pl en suverän AI-fabrik på sitt campus i Poznań, byggd på en 100 MW datacenterplattform och designad för att stödja högdensitets AI-infrastruktur och toppmodern GPU-databehandling.

Konkurrensinsikter:

- Atman

- pl

- Data4 Group Poland

- Orange Polska

- Netia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den polska datacentermarknaden kännetecknas av en konkurrensmiljö formad av både lokala operatörer och globala hyperskaliga leverantörer. Atman, Beyond.pl och Netia stärker sina positioner genom lokal expertis, robusta kolokationstjänster och strategisk anslutning. Orange Polska utnyttjar telekominfrastruktur för att leverera integrerade lösningar, medan Data4 Group Poland utökar kapaciteten med avancerade anläggningar. Globala ledare inklusive Digital Realty, NTT, Microsoft, AWS och Google dominerar hyperskala och molntjänster, vilket lockar stora företag och offentliga kunder. Marknaden fortsätter att utvecklas med investeringar i energieffektivitet, sammankopplingssystem och edge-distributioner. Konkurrensen intensifieras när leverantörer fokuserar på att utöka kapaciteten, förbättra hållbarheten och säkra företagsrelationer för att vinna marknadsandelar i en snabbt växande digital ekonomi.

Senaste utvecklingen:

- I september 2025 lanserade Atman sitt flaggskepp WAW-3 datacentercampus strax utanför Warszawa, med 14,4 MW IT-kraftkapacitet och 6 324 m² kolokationsutrymme, med ett långsiktigt mål att nå 43 MW över tre byggnader. Detta projekt markerar en ny högvattenmärke för skalbar och hållbar datacenterteknik i Polen, avsedd att stödja AI-arbetsbelastningar och tillväxt av molntjänster.

- I september 2024 tillkännagav Beyond.pl planer på att utöka sitt campus i Poznan för att tillhandahålla upp till 150 MW IT-kapacitet, nästan dubblera sin nuvarande kapacitet från 86 MW. Denna expansion drivs av den ökande efterfrågan på molntjänster i Polen och positionerar Beyond.pl som regionens första operatör att distribuera Azure Stack-teknologi i stor skala.

- I juni 2025 avslöjade AWS planer på att lansera AWS European Sovereign Cloud, med en ny region planerad för Polen i slutet av 2025 som en del av en investering på 7,8 miljarder euro i europeisk molninfrastruktur. Initiativet kommer att leverera förbättrade suveränitetsfunktioner och lokal styrning för offentliga sektorn och reglerade företagskunder i Polen och över hela Europa.

- I maj 2025 accelererade NTT DATA sin globala datacenterexpansion med markförvärv i sju strategiska marknader inklusive Polen, som en del av en investering på 10 miljarder dollar för nästan 1GW ny kapacitet fram till 2027. Detta drag stödjer AI-driven tillväxt och för med sig skalbar infrastruktur till Polen.