الملخص التنفيذي:

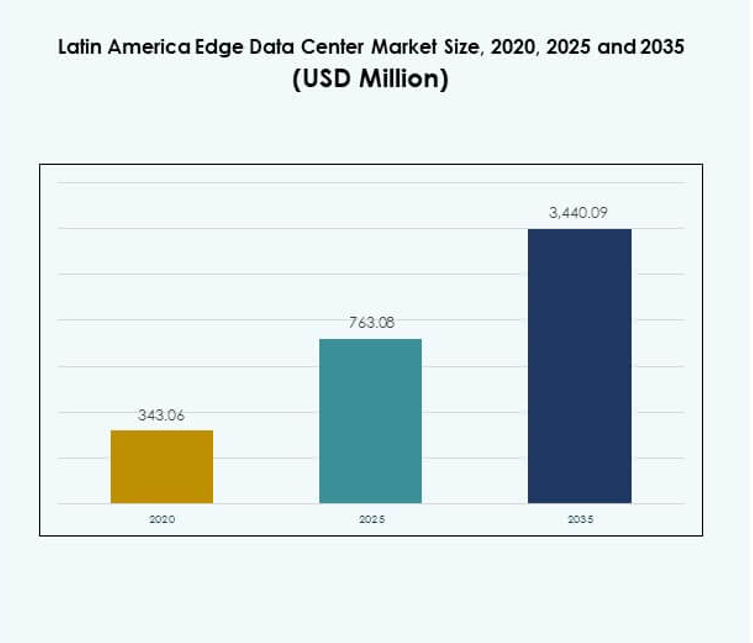

تم تقدير حجم سوق مراكز البيانات الطرفية في أمريكا اللاتينية بقيمة 343.06 مليون دولار أمريكي في عام 2020، وازداد إلى 763.08 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3,440.09 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.12% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في أمريكا اللاتينية 2025 |

763.08 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في أمريكا اللاتينية، معدل النمو السنوي المركب |

16.12% |

| حجم سوق مراكز البيانات الطرفية في أمريكا اللاتينية 2035 |

3,440.09 مليون دولار أمريكي |

يتوسع السوق بسبب التبني القوي للتكنولوجيا، ونشر شبكات الجيل الخامس، وتطوير البنية التحتية المدفوعة بالذكاء الاصطناعي. تلعب الحوسبة الطرفية دورًا حيويًا في تمكين الاتصال منخفض التأخير، والمعالجة الأسرع، وتقديم الخدمة الموثوقة. تستثمر صناعات مثل الاتصالات، والخدمات المالية والمصرفية، والتجزئة، والرعاية الصحية في البنى التحتية الموزعة لدعم التطبيقات في الوقت الحقيقي. بالنسبة للمستثمرين، يمثل ذلك قطاع بنية تحتية سريع النمو ذو أهمية استراتيجية عالية للتحول الرقمي الإقليمي. تقود البرازيل السوق، مدعومة بشبكات الاتصال القوية وطلب الشركات الكبيرة. تعتبر المكسيك وتشيلي أسواقًا ناشئة بسبب توسع السحابة وظروف الاستثمار المواتية. تكتسب كولومبيا والأرجنتين زخمًا من خلال تطوير البنية التحتية المستهدفة ونمو النظام البيئي الرقمي. يُعزز هذا التنويع الإقليمي المشهد العام للحوسبة الطرفية في أمريكا اللاتينية.

محركات السوق

ارتفاع مبادرات التحول الرقمي عبر الصناعات يدفع التبني الرقمي السريع في الخدمات المالية، والاتصالات، والرعاية الصحية، والتجزئة إلى طلبات ضخمة لمعالجة البيانات. تمكن البنية التحتية الطرفية من تقليل وقت الاستجابة وتحسين تجربة المستخدم في هذه القطاعات. تقلل من التأخير، وتدعم التحليلات في الوقت الحقيقي، وتعزز مرونة العمليات. تقوم الشركات بتحديث الشبكات لتحقيق أهداف أداء التطبيقات. يرى المستثمرون أن القدرة الطرفية هي متطلب أساسي لضمان مستقبل البنية التحتية للمؤسسات. ينمو سوق مراكز البيانات الطرفية في أمريكا اللاتينية مع دفع الصناعات نحو أنظمة عالية الأداء. كما تتماشى الحكومات مع السياسات لدعم توطين البيانات. يخلق هذا أساسًا قويًا لنمو الحوسبة الطرفية الإقليمي. توسع شبكات الجيل الخامس وأنظمة الحوسبة السحابية يفتح نشر الجيل الخامس ونضوج أنظمة الحوسبة السحابية مستويات جديدة من الاتصال. تستثمر مشغلات الاتصالات في البنى التحتية الموزعة لدعم إنترنت الأشياء والتطبيقات الحرجة. يتيح التأخير المنخفض وعرض النطاق الترددي العالي البث السلس، والتصنيع الذكي، والرعاية الصحية المتصلة. يسرع هذا التحول في البنية التحتية من نشر الحوسبة الطرفية في المناطق الحضرية وشبه الحضرية. يخلق فرصًا لمشغلي البنية التحتية لتوسيع الخدمات بالقرب من المستخدمين النهائيين. يستفيد سوق مراكز البيانات الطرفية في أمريكا اللاتينية من التكامل القوي بين السحابة والطرف. يتيح ذلك للشركات توسيع الخدمات الرقمية بكفاءة. يعزز هذا التطور القدرة التنافسية الإقليمية.

- على سبيل المثال، خصصت شركة América Móvil، بقيادة الرئيس التنفيذي دانيال حجي، 7 مليارات دولار في الإنفاق الرأسمالي لعام 2024 مع الأولوية الأساسية لتوسيع شبكات الجيل الخامس الخاصة بها عبر أمريكا اللاتينية، بما في ذلك عمليات النشر الرئيسية في المكسيك، بيرو، كولومبيا، والبرازيل، مع شبكة الجيل الخامس الخاصة بـ Telcel التي أصبحت متاحة في 100 مدينة مكسيكية بحلول نهاية عام 2022.

دفع قوي نحو معالجة البيانات في الوقت الحقيقي واعتماد الذكاء الاصطناعي يدفع اعتماد الذكاء الاصطناعي، والتعلم الآلي، وتحليلات البيانات إلى طلب على قدرة المعالجة المحلية. تحتاج المؤسسات إلى رؤى شبه فورية لدعم الأتمتة واتخاذ القرارات. تمكن المرافق الطرفية من الحوسبة الأسرع وتقلل الاعتماد على مراكز البيانات المركزية البعيدة. تستخدم الصناعات هذه القدرات لتحسين اللوجستيات، والمعاملات المالية، وأنظمة الأمان. تدعم حالات الاستخدام الحرجة في التكنولوجيا المالية، والتجارة الإلكترونية، والتطبيقات الذاتية. يكتسب سوق مراكز البيانات الطرفية في أمريكا اللاتينية أهمية استراتيجية في هذا التحول. تعطي المؤسسات الأولوية للبنية التحتية منخفضة التأخير للحفاظ على جودة الخدمة. يسرع هذا الاتجاه من التحديث عبر العديد من القطاعات. زيادة الاستثمارات في البنية التحتية من قبل الجهات الخاصة والعامة تعيد الاستثمارات العامة والخاصة تشكيل قدرة البنية التحتية الإقليمية. تقوم شركات الاتصالات، ومزودو الخدمات السحابية، والحكومات ببناء مرافق لخدمة الطلب الرقمي المتزايد. تساعد هذه الاستثمارات في معالجة ازدحام الشبكة وضمان توفر الخدمة الموثوقة. تدعم الأهداف الاستراتيجية مثل القدرة التنافسية الاقتصادية واعتماد السحابة الإقليمية. يركز المستثمرون على التصاميم القابلة للتوسع وذات الكفاءة في استخدام الطاقة لتعظيم العائد على الاستثمار. يستفيد سوق مراكز البيانات الطرفية في أمريكا اللاتينية من هذا التدفق الرأسمالي. يخلق توسع البنية التحتية فرصًا لموردي المعدات، وشركاء البناء، ومزودي الطاقة. يعزز هذا الزخم الاستثماري النظام البيئي الطرفي في المنطقة.

- على سبيل المثال، كجزء من صفقة استحواذ بقيمة 735 مليون دولار تم إكمالها في عام 2022، استحوذت Equinix على أربعة مراكز بيانات من Entel في سانتياغو، تشيلي وواحد في ليما، بيرو، مما يوسع مباشرة البنية التحتية الطرفية في أمريكا اللاتينية بكفاءة في استخدام الطاقة مع اتصال قوي بشركاء السحابة الضخمة.

اتجاهات السوق

نشر واسع النطاق لمراكز البيانات المعيارية والمعبأة في حاويات تكتسب التصاميم المعيارية زخمًا بسبب نماذج النشر المرنة والسريعة. تساعد الوحدات المعبأة في حاويات على تقليل وقت البناء وتكاليف التشغيل. تقوم الشركات بنشر هذه الوحدات في المناطق النائية لدعم مجموعات الطلب الناشئة. توفر المرافق المعيارية كفاءة في استخدام الطاقة وسهولة في التوسع. يحسن من اقتصاديات النشر لمشغلي الاتصالات والمؤسسات. يعكس سوق مراكز البيانات الطرفية في أمريكا اللاتينية تحولًا حادًا نحو البنية التحتية المرنة. يدعم هذا الاتجاه استراتيجيات الحوسبة اللامركزية. كما يتماشى مع خطط التوسع الرقمي السريع في المناطق الحضرية وشبه الحضرية. دمج مصادر الطاقة المتجددة في البنية التحتية الطرفية تدفع الأهداف الاستدامة إلى دمج مصادر الطاقة الشمسية، والرياح، والمائية. تصمم الشركات مرافق كفاءة الطاقة مع أنظمة إدارة الطاقة المتقدمة. يساعد دمج الطاقة المتجددة في تقليل تكاليف التشغيل ويدعم الالتزامات البيئية والاجتماعية والحوكمة. يبني ثقة المستثمرين في مرونة البنية التحتية على المدى الطويل. يتبنى مشغلو الطرف شهادات خضراء لجذب العملاء المؤسسيين. يتماشى سوق مراكز البيانات الطرفية في أمريكا اللاتينية مع هذا التركيز البيئي. يضع البنية التحتية الخضراء كميزة استراتيجية. يزيد هذا التحول من جاذبية الاستثمار في المنطقة. أنظمة الأتمتة المتقدمة والمراقبة القائمة على الذكاء الاصطناعي يتبنى المشغلون أدوات الذكاء الاصطناعي لمراقبة التبريد، والطاقة، واستخدام الأصول. تساعد الصيانة التنبؤية في تقليل وقت التوقف عن العمل وإطالة عمر المعدات. تعمل الأنظمة الآلية على تحسين استخدام الموارد وضمان الأداء المستقر خلال الأحمال القصوى. يدعم هذا الاتجاه القابلية للتوسع مع الحفاظ على الكفاءة التشغيلية. يتيح تقديم خدمة أفضل للعملاء المؤسسيين المتطلبين. يستفيد سوق مراكز البيانات الطرفية في أمريكا اللاتينية من إدارة البنية التحتية الذكية. يعزز هذا التطور ضمانات الجهوزية. يقوي ثقة العملاء والعقود طويلة الأجل. زيادة الطلب على البنى التحتية الطرفية الموزعة تعتبر البنية التحتية اللامركزية حاسمة لتلبية احتياجات الاتصال من الجيل التالي. تمكن الحوسبة الطرفية الموزعة من معالجة البيانات في الوقت الحقيقي عند العقد المحلية. تدعم التطبيقات الحرجة مثل التنقل الذاتي، والألعاب، والرعاية الصحية عن بعد. يقوم المشغلون بنشر مرافق أصغر متعددة لتقليل الحمل المروري على المحاور المركزية. يضمن ذلك مرونة أعلى للشبكة واستمرارية أفضل للخدمة. يعكس سوق مراكز البيانات الطرفية في أمريكا اللاتينية هذا التوسع في النموذج الموزع. يدفع هذا الاتجاه التعاون بين شركات الاتصالات، ومزودي الخدمات السحابية، والحكومات. يسرع من نضج النظام البيئي الرقمي الإقليمي.

تحديات السوق

ارتفاع النفقات الرأسمالية وتعقيد البنية التحتية يتطلب بناء البنية التحتية الطرفية استثمارًا كبيرًا مقدمًا في الأرض، والمعدات، وأنظمة الطاقة. يواجه المشغلون صعوبات في تأمين التمويل لعمليات النشر واسعة النطاق. يزداد تعقيد البنية التحتية عند دمج طبقات الشبكة المتعددة. يؤثر ذلك على سرعة النشر وكفاءة التكلفة. يواجه سوق مراكز البيانات الطرفية في أمريكا اللاتينية عقبات مالية تحد من القابلية للتوسع. يكافح اللاعبون الأصغر للتنافس مع مزودي الخدمات السحابية الضخمة. تؤدي خيارات التمويل المحدودة وتكاليف البناء العالية إلى تأخير جداول المشاريع. يخلق هذا توزيعًا غير متساوٍ للبنية التحتية عبر البلدان. عدم اليقين التنظيمي وتوافر القوى العاملة الماهرة المحدود تزيد الأطر التنظيمية غير المتسقة من المخاطر التشغيلية للمستثمرين. تمتلك الدول المختلفة قواعد سيادة البيانات والترخيص المتنوعة. يخلق عدم وضوح السياسات عدم اليقين للالتزامات طويلة الأجل. يواجه سوق مراكز البيانات الطرفية في أمريكا اللاتينية أيضًا نقصًا في المهنيين الفنيين المهرة. يكافح المشغلون لإدارة المعدات المتقدمة وأنظمة الأتمتة. تؤثر قيود القوى العاملة على جودة الخدمة وقدرات النشر. يبطئ هذا التحدي من وتيرة الابتكار ويضعف القدرة التنافسية الإقليمية. كما يؤثر على القدرة على تلبية الطلب المتزايد من المؤسسات.

فرص السوق

إمكانات التوسع في المدن غير المخدومة والمدن من الدرجة الثانية تقدم عمليات النشر الطرفية في المناطق غير الحضرية فرص نمو كبيرة. يعزز توسيع البنية التحتية خارج المدن الكبرى من تغطية الاتصال. يدعم الصناعات التي تتطلب وصولاً سريعًا إلى موارد الحوسبة. تركز الحكومات على برامج الشمول الرقمي التي تشجع هذا التوسع. يستفيد سوق مراكز البيانات الطرفية في أمريكا اللاتينية من الاهتمام المتزايد بالتنوع الإقليمي. يخلق تدفقات إيرادات جديدة لمزودي الخدمة. كما يجذب الشراكات مع شبكات الاتصالات وتسليم المحتوى. التعاون الاستراتيجي يقود تطوير النظام البيئي تمكن الشراكات بين مزودي الخدمات السحابية الضخمة، ومشغلي الاتصالات، والحكومات من التوسع السريع. تقلل الاستثمارات المشتركة من تكاليف البنية التحتية وتسرع جداول النشر. يعزز من توفر الخدمة في الأسواق الرئيسية. يجذب سوق مراكز البيانات الطرفية في أمريكا اللاتينية المستثمرين المحليين والدوليين. تزيد النماذج التعاونية من كفاءة الموارد ونطاق الشبكة. يدعم هذا النهج النمو المستدام طويل الأجل للسوق. كما يعزز من تنافسية المشغلين المحليين.

تقسيم السوق

حسب المكون يحتل الحل الحصة الأكبر، مدفوعًا بالطلب المتزايد على البنية التحتية المعرفة بالبرمجيات والأنظمة القابلة للتوسع. يمكن المشغلين من إدارة الشبكات الموزعة بكفاءة. يعزز التركيز القوي على تكامل السحابة من نمو هذا القطاع. تكمل عروض الخدمات مثل الصيانة والعمليات المدارة توسع البنية التحتية. يستفيد سوق مراكز البيانات الطرفية في أمريكا اللاتينية من زيادة اعتماد منصات التحكم الذكية. تعطي الشركات الأولوية للحلول الموثوقة لتقليل المخاطر التشغيلية. يعزز هذا من موقف موردي الحلول في السوق عبر المنطقة. حسب نوع مركز البيانات تقود مراكز البيانات الطرفية المشتركة السوق بسبب الكفاءة في التكلفة والمرونة. تستخدم الشركات المرافق المشتركة لتقليل النفقات الرأسمالية مع الحفاظ على معايير الأداء. تدعم هذه المرافق النشر السريع لعدة مؤسسات. يعكس سوق مراكز البيانات الطرفية في أمريكا اللاتينية زيادة التبني بين مشغلي الاتصالات والشركات المالية. تظهر مراكز البيانات السحابية والطرفية أيضًا نموًا سريعًا مع الطلب القوي من المؤسسات. يخلق هذا الزخم المزدوج نظامًا بيئيًا متوازنًا للبنية التحتية. يمكن من تغطية شبكية أكثر شمولاً. حسب نموذج النشر يهيمن النشر الهجين بسبب قدرته على الجمع بين المرونة والتحكم. تفضل المؤسسات النماذج الهجينة لتحقيق التوازن بين الأمان المحلي وقابلية التوسع السحابي. يضمن توزيع الأحمال بكفاءة عبر البيئات المختلفة. تتبع النماذج القائمة على السحابة عن كثب، مدفوعة بتوسع الخدمات الرقمية. يستفيد سوق مراكز البيانات الطرفية في أمريكا اللاتينية من البنية التحتية الهجينة لدعم الصناعات الحرجة. يساعد الشركات على تحسين التكاليف والأداء. يستمر هذا القطاع في جذب الاستثمارات واسعة النطاق. حسب حجم المؤسسة تحتل المؤسسات الكبيرة الحصة الأكبر بسبب تركيزها على الحوسبة المتقدمة ومرونة الشبكة. تنشر هذه الشركات الحلول الطرفية لتحسين تجربة العملاء وكفاءة العمليات. تتبنى الشركات الصغيرة والمتوسطة الحلول ذات التكلفة الفعالة لتحديث البنية التحتية. يستفيد سوق مراكز البيانات الطرفية في أمريكا اللاتينية من المشاركة المتزايدة للشركات الصغيرة والمتوسطة. يخلق طلبًا متنوعًا عبر العديد من القطاعات. يدعم هذا الاتجاه توسع البنية التحتية على نطاق واسع ومتوسط. حسب التطبيق / حالة الاستخدام يهيمن مراقبة الطاقة بسبب الحاجة الحرجة للكفاءة في استخدام الطاقة والموثوقية التشغيلية. تكتسب إدارة الأصول وإدارة السعة زخمًا مع زيادة تعقيد المؤسسات. يدعم المراقبة البيئية الامتثال للوائح الاستدامة. تتوسع حالات استخدام ذكاء الأعمال والتحليلات مع الطلب على الرؤى في الوقت الحقيقي. يدمج سوق مراكز البيانات الطرفية في أمريكا اللاتينية هذه التطبيقات لتحسين أداء الخدمة. يعزز من قدرات إدارة البنية التحتية الشاملة. حسب الصناعة النهائية تقود تكنولوجيا المعلومات والاتصالات السوق بأعلى حصة بسبب نشر الجيل الخامس وتوسع إنترنت الأشياء. تليها الخدمات المالية والمصرفية مع زيادة المعامل