Executive Resumé:

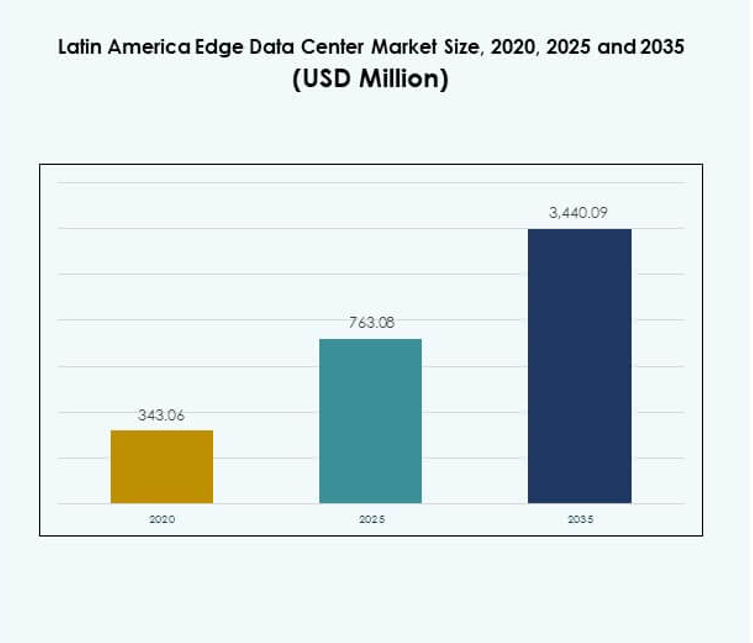

Latinamerika Edge Data Center-markedets størrelse blev vurderet til USD 343,06 millioner i 2020, steg til USD 763,08 millioner i 2025 og forventes at nå USD 3.440,09 millioner i 2035, med en CAGR på 16,12% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Latinamerika Edge Data Center Markedsstørrelse 2025 |

USD 763,08 Millioner |

| Latinamerika Edge Data Center Marked, CAGR |

16,12% |

| Latinamerika Edge Data Center Markedsstørrelse 2035 |

USD 3.440,09 Millioner |

Markedet udvider sig på grund af stærk teknologiadoption, 5G-udrulning og AI-drevet infrastrukturudvikling. Edge computing spiller en kritisk rolle i at muliggøre lav-latens forbindelser, hurtigere behandling og pålidelig servicelevering. Industrier som telekommunikation, BFSI, detailhandel og sundhedspleje investerer i distribuerede arkitekturer for at understøtte realtidsapplikationer. For investorer repræsenterer det et hurtigt voksende infrastruktursektor med høj strategisk betydning for regional digital transformation.

Brasilien leder markedet, støttet af robuste forbindelsesnetværk og stor efterspørgsel fra virksomheder. Mexico og Chile er fremvoksende markeder på grund af cloud-udvidelse og gunstige investeringsforhold. Colombia og Argentina vinder frem med målrettet infrastrukturudvikling og vækst i det digitale økosystem. Denne regionale diversificering styrker det samlede edge computing-landskab i Latinamerika.

Markedsdrivere

Stigende digitale transformationsinitiativer på tværs af industrier

Hurtig digital adoption i finansielle tjenester, telekommunikation, sundhedspleje og detailhandel driver massive databehandlingskrav. Edge-infrastruktur muliggør hurtigere svartid og bedre brugeroplevelse i disse sektorer. Det reducerer latenstid, understøtter realtidsanalyse og forbedrer operationel modstandsdygtighed. Virksomheder moderniserer netværk for at opfylde applikationspræstationsmål. Investorer ser edge-kapacitet som et kernekrav for fremtidssikring af virksomhedsinfrastruktur. Latinamerika Edge Data Center-markedet vokser, da industrier presser på for højtydende systemer. Regeringer tilpasser også politikker for at støtte datalokalisering. Dette skaber et stærkt fundament for regional edge-vækst.

Udvidelse af 5G-netværk og cloud computing-økosystemer

5G-udrulning og modning af cloud-økosystemer åbner op for nye niveauer af konnektivitet. Telekomoperatører investerer i distribuerede arkitekturer for at understøtte IoT og kritiske applikationer. Lav latenstid og høj båndbredde muliggør problemfri streaming, smart produktion og forbundet sundhedspleje. Dette infrastrukturskift accelererer edge-udrulninger på tværs af by- og semi-urbane områder. Det skaber muligheder for infrastrukturudbydere til at udvide tjenester tættere på slutbrugerne. Latinamerika Edge Data Center-markedet drager fordel af stærk integration mellem cloud og edge. Det giver virksomheder mulighed for at skalere digitale tjenester effektivt. Denne udvikling styrker regional konkurrenceevne.

- For eksempel allokerede América Móvil, ledet af CEO Daniel Hajj, 7 milliarder dollars i kapitaludgifter for 2024 med hovedprioritet på at udvide sine 5G-netværk over hele Latinamerika, inklusive store udrulninger i Mexico, Peru, Colombia og Brasilien, med Telcels 5G-netværk allerede live i 100 mexicanske byer ved udgangen af 2022.

Stærkt pres mod realtidsdatabehandling og AI-adoption

AI, maskinlæring og dataanalyseadoption driver efterspørgslen efter lokaliseret behandlingskapacitet. Organisationer kræver næsten øjeblikkelige indsigter for at understøtte automatisering og beslutningstagning. Edge-faciliteter muliggør hurtigere computing og reducerer afhængigheden af fjerntliggende centrale datacentre. Industrier bruger disse kapaciteter til at optimere logistik, finansielle transaktioner og sikkerhedssystemer. Det understøtter kritiske anvendelsestilfælde i fintech, e-handel og autonome applikationer. Latinamerika Edge Data Center-markedet får strategisk betydning i denne transformation. Virksomheder prioriterer lav-latens infrastruktur for at opretholde servicekvalitet. Denne tendens accelererer modernisering på tværs af flere vertikaler.

Voksende infrastrukturinvesteringer fra private og offentlige interessenter

Offentlige og private investeringer omformer regional infrastrukturkapacitet. Telekomfirmaer, hyperscalers og regeringer bygger faciliteter for at imødekomme stigende digital efterspørgsel. Disse investeringer hjælper med at tackle netværksbelastning og sikre pålidelig service tilgængelighed. Det understøtter strategiske mål som økonomisk konkurrenceevne og regional cloud-adoption. Investorer fokuserer på skalerbare og energieffektive designs for at maksimere ROI. Latinamerika Edge Data Center-markedet drager fordel af denne kapitalstrøm. Infrastrukturudvidelse skaber muligheder for udstyrsleverandører, konstruktionspartnere og energileverandører. Denne investeringsmomentum styrker regionens edge-økosystem.

- For eksempel, som en del af en 735 millioner dollars opkøbsaftale afsluttet i 2022, erhvervede Equinix fire datacentre fra Entel i Santiago, Chile og et i Lima, Peru, og udvidede direkte energieffektiv latinamerikansk edge-infrastruktur med robust forbindelse til hyperscale cloud-partnere.

Markeds Tendenser

Udbredt implementering af modulære og containeriserede datacentre

Modulære designs vinder frem på grund af fleksible og hurtige implementeringsmodeller. Containeriserede enheder hjælper med at reducere byggetid og driftsomkostninger. Virksomheder implementerer disse enheder i fjerntliggende områder for at understøtte fremvoksende efterspørgselsklynger. Modulære faciliteter tilbyder energieffektivitet og nem skalerbarhed. Det forbedrer implementeringsøkonomien for telekom- og virksomhedens operatører. Latinamerika Edge Data Center-markedet afspejler en skarp skift mod agil infrastruktur. Denne tendens understøtter decentraliserede computing-strategier. Det er også i tråd med hurtige by- og semi-urbane digitale ekspansionsplaner.

Integration af vedvarende energikilder i edge-infrastruktur

Bæredygtighedsmål driver integration af sol-, vind- og vandkraftkilder. Virksomheder designer energieffektive faciliteter med avancerede strømhåndteringssystemer. Vedvarende integration hjælper med at reducere driftsomkostninger og understøtter ESG-forpligtelser. Det bygger investorernes tillid til langsigtet infrastrukturmodstandsdygtighed. Edge-operatører adopterer grønne certificeringer for at tiltrække virksomhedskunder. Latinamerika Edge Data Center-markedet er i tråd med dette miljøfokus. Det positionerer grøn infrastruktur som en strategisk differentierer. Dette skift øger investeringsattraktionen i regionen.

Avanceret automatisering og AI-baserede overvågningssystemer

Operatører adopterer AI-værktøjer til at overvåge køling, strøm og aktivudnyttelse. Prædiktiv vedligeholdelse hjælper med at reducere nedetid og forlænge udstyrets levetid. Automatiserede systemer optimerer ressourcebrug og sikrer stabil ydeevne under spidsbelastninger. Denne tendens understøtter skalerbarhed, mens den opretholder operationel effektivitet. Det muliggør bedre servicelevering til krævende virksomhedskunder. Latinamerika Edge Data Center-markedet drager fordel af smartere infrastrukturstyring. Denne udvikling forbedrer oppetidsgarantier. Det styrker kundernes tillid og langsigtede kontrakter.

Voksende efterspørgsel efter distribuerede edge-arkitekturer

Decentraliseret infrastruktur er kritisk for at imødekomme næste generations konnektivitetsbehov. Distribueret edge muliggør realtidsdatahåndtering ved lokale noder. Det understøtter missionkritiske applikationer som autonom mobilitet, gaming og fjern-sundhedspleje. Operatører implementerer flere mindre faciliteter for at reducere trafikbelastningen på centrale hubs. Det sikrer højere netværksmodstandsdygtighed og bedre servicekontinuitet. Latinamerika Edge Data Center-markedet afspejler denne udvidelse af distribuerede modeller. Denne tendens driver samarbejde mellem telekom, hyperscalers og regeringer. Det accelererer modenheden af det regionale digitale økosystem.

Markedsudfordringer

Høje kapitaludgifter og infrastrukturkompleksitet

Opbygning af edge-infrastruktur kræver betydelige forudgående investeringer i jord, udstyr og energisystemer. Operatører står over for vanskeligheder med at sikre finansiering til store udrulninger. Infrastrukturkompleksitet øges ved integration af flere netværkslag. Det påvirker implementeringshastighed og omkostningseffektivitet. Latinamerika Edge Data Center-markedet møder finansielle forhindringer, der begrænser skalerbarhed. Mindre aktører kæmper for at konkurrere med hyperscalers. Begrænsede finansieringsmuligheder og høje byggeomkostninger forsinker projekt tidslinjer. Dette skaber ujævn infrastrukturfordeling på tværs af lande.

Regulatorisk usikkerhed og begrænset tilgængelighed af kvalificeret arbejdsstyrke

Inkonsekvente regulatoriske rammer øger operationelle risici for investorer. Forskellige lande har varierende datasuverænitet og licensregler. Manglende klar politisk tilpasning skaber usikkerhed for langsigtede forpligtelser. Latinamerika Edge Data Center-markedet står også over for en mangel på kvalificerede tekniske fagfolk. Operatører kæmper med at håndtere avanceret udstyr og automatiseringssystemer. Arbejdsstyrkebegrænsninger påvirker servicekvalitet og implementeringskapaciteter. Denne udfordring bremser innovationshastigheden og svækker regional konkurrenceevne. Det påvirker også evnen til at imødekomme stigende virksomhedsefterspørgsel.

Markedsmuligheder

Udvidelsespotentiale i underbetjente og tier-2 byer

Edge-udrulninger i ikke-metropolitiske områder præsenterer betydelige vækstmuligheder. Udvidelse af infrastruktur ud over større byer forbedrer konnektivitetsdækning. Det understøtter industrier, der kræver hurtig adgang til computerressourcer. Regeringer fokuserer på digitale inklusionsprogrammer, der opmuntrer denne udvidelse. Latinamerika Edge Data Center-markedet drager fordel af stigende interesse for regional diversificering. Det skaber nye indtægtsstrømme for serviceudbydere. Dette tiltrækker også partnerskaber med telekom og indholdsleveringsnetværk.

Strategiske samarbejder driver økosystemudvikling

Partnerskaber mellem hyperscalers, telekomoperatører og regeringer muliggør hurtig skalering. Fælles investeringer reducerer infrastruktur omkostninger og accelererer implementeringstidslinjer. Det styrker service tilgængelighed på nøglemarkeder. Latinamerika Edge Data Center-markedet tiltrækker både indenlandske og internationale investorer. Samarbejdsmodeller øger ressourceeffektivitet og netværksrækkevidde. Denne tilgang understøtter bæredygtig, langsigtet markedsvækst. Det forbedrer også konkurrenceevnen hos lokale operatører.

Markedssegmentering

Efter Komponent

Løsning har den dominerende andel, drevet af stigende efterspørgsel efter software-defineret infrastruktur og skalerbare systemer. Det gør det muligt for operatører at administrere distribuerede netværk effektivt. Stærkt fokus på cloud-integration fremmer denne segments vækst. Serviceudbud som vedligeholdelse og administrerede operationer komplementerer infrastrukturudvidelse. Latinamerika Edge Data Center-markedet drager fordel af øget adoption af smarte kontrolplatforme. Virksomheder prioriterer pålidelige løsninger for at reducere operationelle risici. Dette styrker løsningsleverandørernes markedsposition i hele regionen.

Efter Datacenter Type

Colocation edge-datacentre leder markedet på grund af omkostningseffektivitet og fleksibilitet. Virksomheder bruger delte faciliteter til at reducere kapitaludgifter, mens de opretholder præstationsstandarder. Disse faciliteter understøtter hurtig implementering for flere virksomheder. Latinamerika Edge Data Center-markedet afspejler stigende adoption blandt telekomoperatører og fintech-firmaer. Cloud- og edge-datacentre viser også hurtig vækst med stærk virksomhedsefterspørgsel. Denne dobbelte momentum skaber et balanceret infrastrukturekosystem. Det muliggør mere inkluderende netværksdækning.

Efter Implementeringsmodel

Hybrid implementering dominerer på grund af dens evne til at kombinere fleksibilitet og kontrol. Virksomheder foretrækker hybride modeller for at balancere on-premises sikkerhed med cloud-skalerbarhed. Det sikrer effektiv arbejdsbelastningsfordeling på tværs af forskellige miljøer. Cloud-baserede modeller følger tæt, drevet af digital serviceudvidelse. Latinamerika Edge Data Center-markedet udnytter hybrid infrastruktur til at understøtte kritiske industrier. Det hjælper virksomheder med at optimere omkostninger og ydeevne. Dette segment fortsætter med at tiltrække store investeringer.

Efter Virksomhedsstørrelse

Store virksomheder har den største andel på grund af deres fokus på avanceret computing og netværksmodstandsdygtighed. Disse firmaer implementerer edge-løsninger for at forbedre kundeoplevelse og operationel effektivitet. SMV’er adopterer omkostningseffektive løsninger for at modernisere infrastruktur. Latinamerika Edge Data Center-markedet drager fordel af den voksende SMV-deltagelse. Det skaber forskelligartet efterspørgsel på tværs af flere vertikaler. Denne tendens understøtter både store og mellemstore infrastrukturudvidelser.

Efter Anvendelse / Brugssag

Strømovervågning dominerer på grund af det kritiske behov for energieffektivitet og operationel pålidelighed. Aktivstyring og kapacitetsstyring vinder frem med stigende virksomhedskompleksitet. Miljøovervågning understøtter overholdelse af bæredygtighedsregler. BI og analyseanvendelser udvides med efterspørgsel efter realtidsindsigter. Latinamerika Edge Data Center-markedet integrerer disse applikationer for at forbedre serviceydelsen. Det styrker den samlede infrastrukturstyringskapacitet.

Efter Slutbrugerindustri

IT og telekommunikation leder markedet med den højeste andel på grund af 5G-udrulning