الملخص التنفيذي:

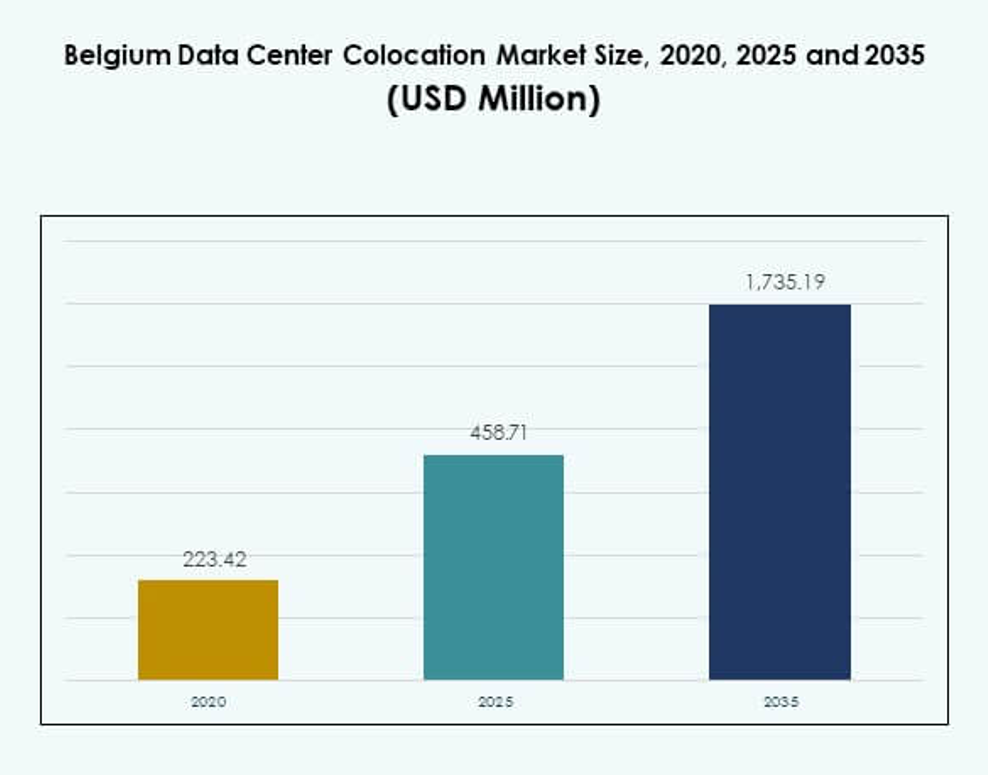

تم تقييم حجم سوق مراكز البيانات المشتركة في بلجيكا بمبلغ 223.42 مليون دولار أمريكي في عام 2020 ليصل إلى 458.71 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,735.19 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.17% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في بلجيكا 2025 |

458.71 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في بلجيكا، معدل النمو السنوي المركب |

14.17% |

| حجم سوق مراكز البيانات المشتركة في بلجيكا 2035 |

1,735.19 مليون دولار أمريكي |

الطلب المتزايد على البنية التحتية الآمنة والقابلة للتوسع ومبادرات التحول الرقمي المتزايدة تدفع إلى توسع السوق. تتبنى الشركات ومزودو الخدمات السحابية مراكز البيانات المشتركة لتحسين المرونة التشغيلية وتقليل تكاليف البنية التحتية. الاستثمار القوي في الطاقة المتجددة والحوسبة الطرفية يعزز تحديث البنية التحتية. تكمن الأهمية الاستراتيجية للسوق في قدرتها على دعم أحمال العمل الخاصة بالذكاء الاصطناعي وإنترنت الأشياء والحوسبة السحابية للشركات والمستثمرين الباحثين عن نمو طويل الأجل.

تظل بروكسل المركز الرئيسي بفضل اتصالها الشبكي القوي وقربها من المدن الأوروبية الرئيسية. تبرز أنتويرب كمركز نمو بدعم من النشاط اللوجستي والصناعي وتوسع البنية التحتية. تكتسب مناطق أخرى مثل غنت ولييج زخماً من خلال انخفاض تكاليف الأراضي، وتحسين الاتصال، وزيادة الطلب على مراكز البيانات المشتركة للشركات الصغيرة والمتوسطة. يعزز هذا الانتشار الجغرافي من الموقع الاستراتيجي للبلاد في الشبكة الرقمية الأوروبية.

محركات السوق

مبادرات التحول الرقمي القوية وتوسع النظم البيئية السحابية

يتم تحفيز سوق مراكز البيانات المشتركة في بلجيكا من خلال التحول الرقمي السريع عبر الصناعات. تقوم الشركات بنقل أحمال العمل الحرجة إلى مرافق مراكز البيانات المشتركة لتقليل التكاليف الرأسمالية وزيادة المرونة. يدعم ذلك النظم البيئية السحابية المتقدمة التي تتكامل مع استراتيجيات تكنولوجيا المعلومات الهجينة. الطلب المتزايد من الشركات على أحمال العمل الخاصة بالذكاء الاصطناعي والتعلم الآلي يعزز تحديث البنية التحتية. تعتمد الشركات على خدمات مراكز البيانات المشتركة الموثوقة لتحقيق جداول زمنية أسرع للنشر وقدرة قابلة للتوسع. الاستخدام المتزايد لتحليلات البيانات الضخمة يدفع أيضاً إلى متطلبات أعلى للحوسبة والتخزين. تعتبر الشركات العالمية الكبرى بلجيكا مركزاً استراتيجياً للعمليات الإقليمية. الطلب القوي من الشركات يضع البلاد كبوابة للبنية التحتية الرقمية في أوروبا.

الموقع الجغرافي الاستراتيجي الذي يدعم مراكز الاتصال عالية الكثافة

الموقع المركزي لبلجيكا في أوروبا الغربية يخلق طلبًا قويًا على سعة الاستضافة المشتركة. فهي تربط بين ممرات البيانات الأوروبية الرئيسية بين أمستردام وفرانكفورت ولندن وباريس. هذه الميزة الشبكية تجذب الشركات متعددة الجنسيات التي تسعى لتبادل البيانات منخفض التأخير. القرب من محطات هبوط الكابلات البحرية الرائدة يعزز أيضًا سرعة الاتصال وموثوقيته. تستثمر شركات الاتصالات في توسيع مسارات الألياف المظلمة والروابط الاحتياطية لتلبية احتياجات الشركات. تستفيد مرافق الاستضافة المشتركة في بروكسل من الأنظمة البيئية الكثيفة للترابط والوصول إلى تبادلات السحابة الرئيسية. هذا النظام البيئي للاتصال يدفع الطلب المستمر من اللاعبين في مجالات البنوك واللوجستيات والتجارة الإلكترونية. الكثافة الشبكية القوية تعزز مكانة بلجيكا في مشهد الاستضافة المشتركة الإقليمي.

الاستقرار التنظيمي والتركيز على تبني الطاقة الخضراء لمراكز البيانات

توفر بلجيكا بيئة تنظيمية شفافة تدعم استثمارات مراكز البيانات. تشجع اللوائح الواضحة للطاقة، واستقرار أسعار الطاقة، والحوافز الحكومية على توسيع البنية التحتية. يولي مشغلو الاستضافة المشتركة الأولوية لدمج الطاقة المتجددة لتلبية معايير ESG. يحسن ذلك الكفاءة التشغيلية ويساعد العملاء على تحقيق أهداف الاستدامة. تقلل أنظمة فعالية استخدام الطاقة المتقدمة من استهلاك الطاقة عبر المرافق من الفئة 3 والفئة 4. تخلق المبادرات الحكومية التي تروج لتوريد الطاقة الخضراء ميزة تنافسية للمشغلين. يجذب هذا المشهد التنظيمي المستقر مقدمي الاستضافة المشتركة والسحابة الدوليين. تعزز البنية التحتية الموفرة للطاقة الثقة في الاستثمار طويل الأجل للعملاء من الشركات الكبيرة.

- على سبيل المثال، في مايو 2025، أكملت مراكز بيانات LCL تركيب محفظة شمسية على الأسطح بقدرة 3.4 ميجاوات عبر عدة مرافق في فلاندرز الشرقية والغربية، مستخدمة هذه الطاقة المتجددة بنشاط لإزالة الكربون من عمليات مراكز البيانات وتزويد الشبكة البلجيكية بالطاقة النظيفة. يدعم هذا المشروع اتفاقيات شراء الطاقة مع المزارعين المحليين، مما يؤكد الالتزام بمعايير استدامة أعلى داخل قطاع الاستضافة المشتركة البلجيكي.

ارتفاع الطلب على الحوسبة الطرفية والبنية التحتية عالية الأداء

إن صعود الجيل الخامس وإنترنت الأشياء يغذي الطلب على بنية تحتية جاهزة للحوسبة الطرفية. تدعم هذه البنية أحمال العمل منخفضة التأخير للغاية في مجالات الرعاية الصحية والتجزئة والأنظمة الذاتية. ينشر مقدمو الاستضافة المشتركة مراكز بيانات صغيرة أقرب إلى المناطق الحضرية والصناعية. يحسن هذا النشر أداء التطبيقات ويقلل من تكاليف نقل البيانات. تتيح الترابطية عالية الأداء للشركات التوسع بشكل أسرع دون بناء مرافق خاصة. تعزز الشبكات الليفية القوية وتكامل بنية الحوسبة الطرفية تقديم الخدمات الرقمية. توسع مقدمو السحابة العالميون الشراكات مع شركات الاستضافة المشتركة لتحسين تغطية الحوسبة الطرفية. يعزز هذا التبني المتزايد دور بلجيكا كنقطة حيوية في النظام البيئي الطرفي لأوروبا.

- على سبيل المثال، في يوليو 2025، وقعت أورانج بلجيكا وبروكسيموس مذكرة تفاهم لتوسيع نشر الألياف وزيادة الوصول إلى شبكات جيجابت في والونيا. تهدف هذه الشراكة إلى تعزيز الاتصال عالي السرعة ومنخفض التأخير الضروري للحوسبة الطرفية، مما يخدم الشركات في المناطق الريفية والحضرية على حد سواء.

اتجاهات السوق

النمو السريع لنشر البنية التحتية الضخمة والأنظمة البيئية للترابط

مشغلو الحوسبة الفائقة يدخلون بشكل متزايد إلى السوق البلجيكي لتلبية الطلب الإقليمي على السحابة. يشجع ذلك على تطويرات كبيرة النطاق على طراز الحرم الجامعي بالقرب من بروكسل وأنتويرب. تدعم هذه المواقع عمليات النشر متعددة الميجاوات لتطبيقات الذكاء الاصطناعي والتحليلات وإنترنت الأشياء. تزايد متطلبات الربط بين الشركات يدفع إلى توسيع المرافق المحايدة للناقل. يدمج مقدمو الخدمات العالميون خدمات الربط المتقاطع لدعم أعباء العمل المختلطة. يعزز الوجود القوي لتبادلات الإنترنت كفاءة الاتصال وتنوع توجيه البيانات. يتماشى هذا الاتجاه مع استراتيجيات الشركات التي تسعى إلى بنية تحتية لتكنولوجيا المعلومات قابلة للتوسع ومرنة. يسرع تبني الحوسبة الفائقة من النضج التكنولوجي والقدرة التشغيلية عبر النظام البيئي.

دمج الطاقة المتجددة ونماذج البنية التحتية منخفضة الكربون

يتبنى مقدمو خدمات الاستضافة المشتركة مصادر الطاقة المتجددة لدعم أهداف الحياد الكربوني. يعزز ذلك موقعهم في السوق من خلال التوافق مع متطلبات الاستدامة للعملاء العالميين. يستثمر المشغلون في تقنيات التبريد المتقدمة وأنظمة مراقبة الطاقة في الوقت الحقيقي. يعزز دمج الطاقة الشمسية والرياح والطاقة المائية من موثوقية الطاقة على المدى الطويل. تجذب الاستضافة المشتركة المدعومة بالطاقة المتجددة العملاء السحابيين والشركات الذين يركزون على الالتزامات البيئية والاجتماعية والحوكمة. يحسن التحول إلى الطاقة المستدامة الكفاءة التشغيلية ويقلل من التكاليف على المدى الطويل. تعطي التطورات الجديدة في البنية التحتية الأولوية لتحسين كفاءة استخدام الطاقة والبناء منخفض الانبعاثات. يعزز هذا الاتجاه في الاستدامة من موقع بلجيكا كمركز استضافة مشترك أخضر في أوروبا.

نشر البنية التحتية المتقدمة للأمن والامتثال

يلعب الأمن والامتثال التنظيمي دورًا مركزيًا في استثمارات الاستضافة المشتركة. ينشر المشغلون أنظمة تحكم في الوصول البيومتري المتقدمة، واكتشاف التهديدات المعتمد على الذكاء الاصطناعي، وأطر العمل بدون ثقة. يضمن ذلك حماية قوية لأعباء العمل الحرجة في المالية والحكومة والرعاية الصحية. يعزز الامتثال للوائح حماية البيانات العامة وشهادات الأيزو من ثقة الشركات في مرافق الاستضافة المشتركة. تدفع التهديدات السيبرانية المتزايدة إلى استثمارات سريعة في البنية التحتية الآمنة والربط المشفر. تظل سيادة البيانات مصدر قلق رئيسي، مما يدعم تفضيلات استضافة البيانات المحلية. يعزز المراقبة المحسنة والاستجابة التلقائية للحوادث من مرونة العمليات. يعزز هذا الاتجاه المدفوع بالأمن من استقرار السوق والثقة بين العملاء العالميين والإقليميين.

زيادة تبني تصميمات المرافق المعيارية والقابلة للتوسع

يتجه مقدمو خدمات الاستضافة المشتركة نحو التصميمات المعيارية لتلبية الطلب الديناميكي للشركات. يسمح ذلك بالنشر السريع للقدرات الجديدة دون تعطيل أعباء العمل الحالية. تتيح المرافق المعيارية التوسع بتكلفة فعالة للشركات الصغيرة والمتوسطة والمشغلين الكبار. تدعم الوحدات الجاهزة جداول زمنية أسرع للبناء وتحكمًا محسنًا في الطاقة. يساعد هذا النهج المشغلين على مواءمة توسيع القدرات مع دورات الطلب الفعلية. يعزز دمج إدارة البنية التحتية المعتمدة على الذكاء الاصطناعي من الكفاءة ووقت التشغيل. تسمح أطر التصميم المرنة بالتخصيص لمتطلبات القطاعات المحددة. يحسن التبني المعياري من التنافسية ويقلل من المخاطر الرأسمالية عبر القطاع.

تحديات السوق

قيود إمدادات الطاقة والاعتماد العالي على الطاقة في المرافق الحديثة

يواجه مشغلو مراكز التجميع تحديات تتعلق باستقرار إمدادات الطاقة والتحكم في التكاليف. تتطلب المرافق الحديثة طاقة كبيرة للرفوف عالية الكثافة وأنظمة التبريد. وهذا يخلق اعتمادًا كبيرًا على توفر الطاقة دون انقطاع من الشبكات الوطنية. تؤثر تقلبات أسعار الطاقة على الميزانيات التشغيلية وهياكل تسعير العملاء. يمكن أن تكون تأمين اتفاقيات شراء الطاقة المتجددة معقدة للمشغلين الأصغر. يحد ازدحام الشبكة الكهربائية في المناطق الحضرية من التوسع السريع في السعة. يظل الحفاظ على كفاءة الطاقة مع زيادة الحمل مصدر قلق مستمر. هذا التحدي يحد من دخول الشركات الأصغر في المنافسة مع مقدمي الخدمات العالميين الراسخين.

الموافقات التنظيمية المعقدة وتوافر الأراضي المحدود للتوسع

يخلق البيئة الحضرية الكثيفة في بلجيكا تحديات أمام بناء مراكز البيانات الكبيرة. يحد توافر الأراضي المحدود بالقرب من مناطق الاتصال الأساسية من بناء مراكز التجميع الجديدة. يزيد من المنافسة على المواقع المناسبة ويرفع تكاليف التطوير. يمكن أن تؤخر جداول الموافقات التنظيمية للحصول على تصاريح البيئة والبناء تنفيذ المشاريع. تضيف اللوائح الصارمة للاستدامة طبقات إضافية من الامتثال للمشغلين. كما ترفع أسعار العقارات حول مراكز الاتصال الرئيسية احتياجات الاستثمار الرأسمالي. يشجع ندرة الأراضي على التصاميم العمودية لكنها تزيد من تعقيد التبريد والتصميم. يؤثر هذا القيد على قابلية توسع السوق والتخطيط طويل الأجل للمواقع لمشغلي الهايبرسكيل.

فرص السوق

آفاق نمو قوية في الحوسبة الطرفية والحلول القطاعية المحددة

يستفيد سوق مراكز التجميع في بلجيكا من الطلب المتزايد على الحوسبة الطرفية. يخلق فرصًا للبنية التحتية المتخصصة التي تدعم الرعاية الصحية والتجزئة والتنقل الذكي. تحسن مرافق التجميع الجاهزة للطرفية كفاءة معالجة البيانات بالقرب من المستخدمين النهائيين. يجذب هذا التطور الشركات التي تسعى إلى دورات نشر أسرع وزمن انتقال أقل. كما يدعم الخدمات المدفوعة بالذكاء الاصطناعي والأجهزة المتصلة. يعزز الاهتمام المتزايد بالحلول العمودية المخصصة تنويع السوق. تعزز التعاونات الاستراتيجية مع مزودي الاتصالات والسحابة زخم النمو.

بيئة استثمارية مواتية وتوسع البنية التحتية الخضراء

تجذب الاقتصاد المستقر والإطار التنظيمي الداعم في بلجيكا المستثمرين في البنية التحتية. يخلق فرصًا لتطوير حرم مراكز التجميع المستدامة وعالية السعة. تعزز الحوافز الحكومية لدمج الطاقة المتجددة من الموقف التنافسي. تجذب البنية التحتية منخفضة الكربون الشركات التي لديها متطلبات صارمة للحوكمة البيئية والاجتماعية. يدفع الطلب المتزايد من مشغلي الهايبرسكيل الاهتمام الاستثماري في المدن الثانوية. تمكن المرافق الخضراء والفعالة المشغلين من الحصول على عقود طويلة الأجل. يعزز هذا المناخ الاستثماري المواتي فرص التوسع لكل من اللاعبين المحليين والدوليين.

تقسيم السوق

حسب النوع

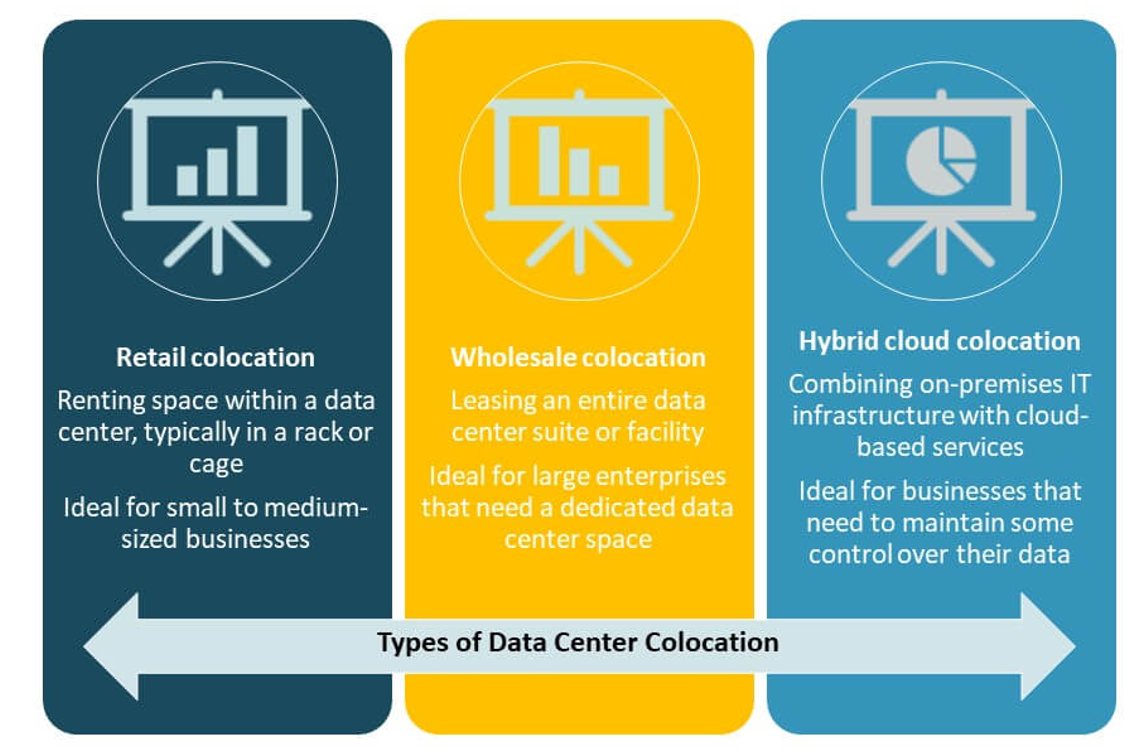

يسيطر التجميع بالتجزئة على سوق مراكز التجميع في بلجيكا مع طلب قوي من الشركات والمؤسسات الصغيرة والمتوسطة. تجعل مرونته وكفاءته في التكلفة مناسبًا لأعباء العمل المختلفة. يدعم التجميع بالجملة عمليات النشر الهايبرسكيل مع متطلبات طاقة ومساحة كبيرة. يكتسب التجميع السحابي الهجين زخمًا مع تبني الشركات نماذج بنية تحتية مختلطة. ينبع هيمنة التجميع بالتجزئة من قابليته للتوسع واحتياجات الاستثمار الرأسمالي الأقل. تفضل الشركات التجميع بالتجزئة لعمليات تكنولوجيا المعلومات الحرجة. يوفر التجميع بالجملة السعة لمزودي السحابة العالميين. يقود التجميع الهجين النمو المستقبلي مع إدارة أعباء العمل المرنة.

حسب مستوى الطبقة

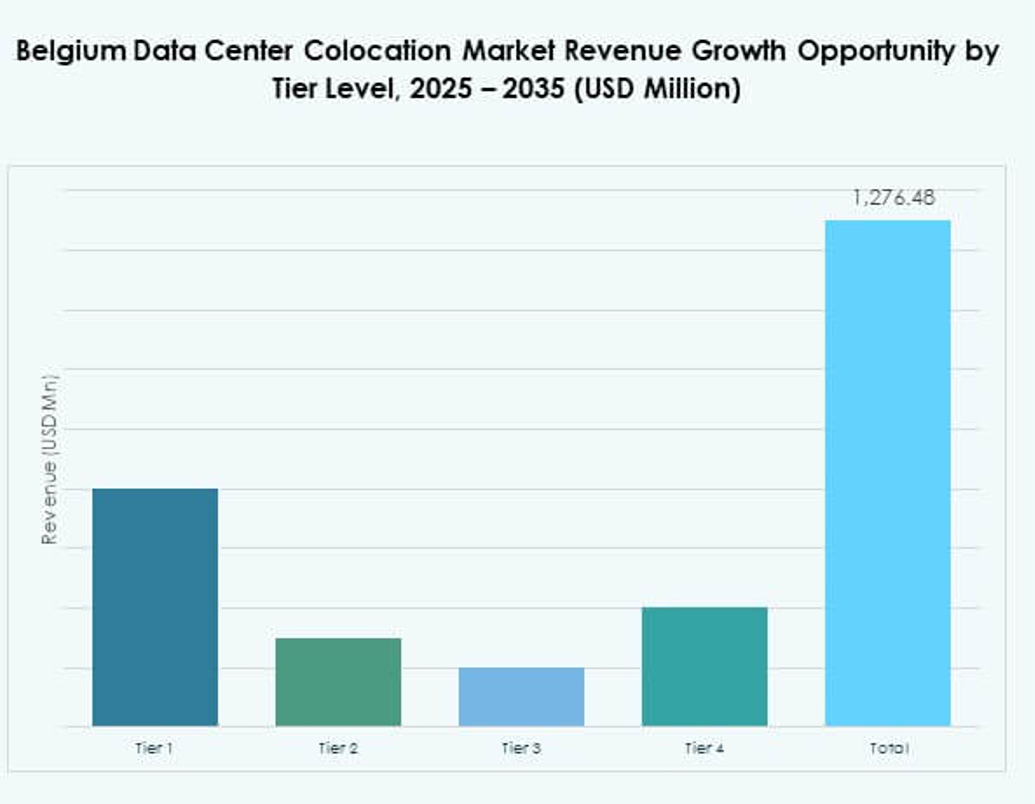

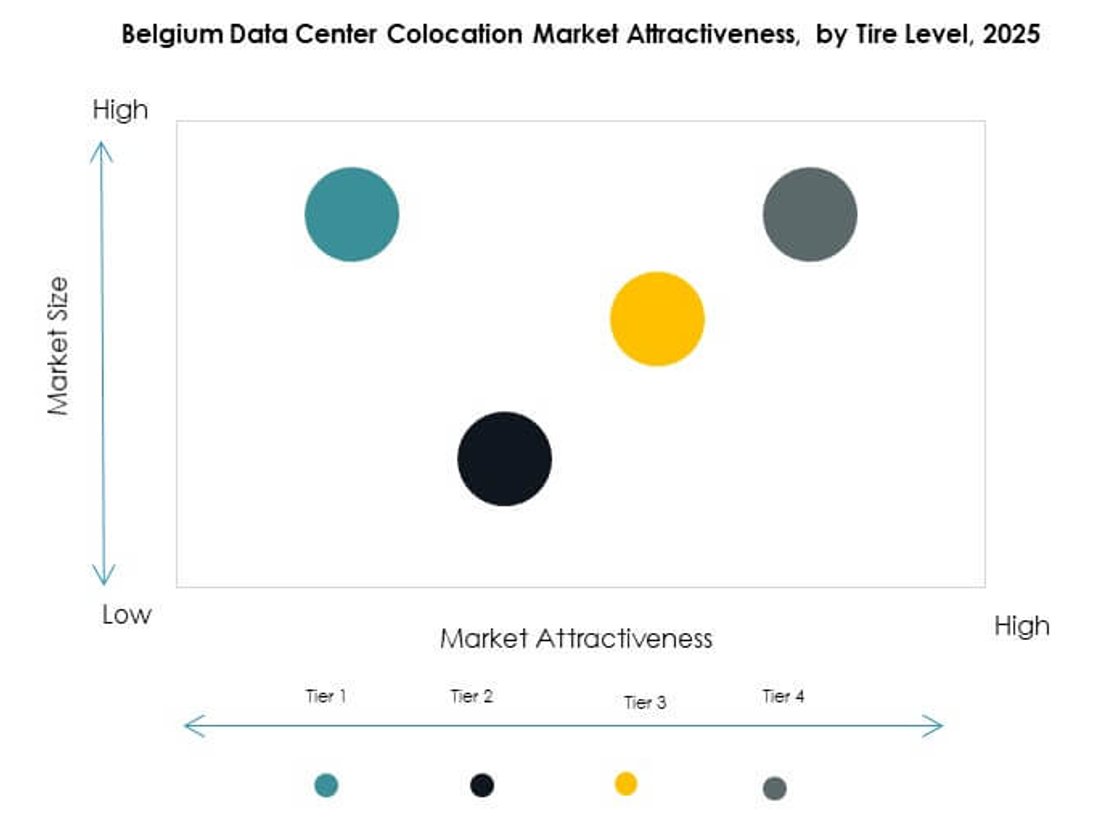

تستحوذ مرافق المستوى 3 على أكبر حصة في السوق، مدفوعة بتوازنها بين الأداء والتكلفة. تقدم هذه المرافق مستويات قوية من التكرار ووقت التشغيل، مما يتماشى مع احتياجات اتفاقيات مستوى الخدمة للمؤسسات. يتوسع المستوى 4 بسبب الطلب على التطبيقات الحيوية. يخدم المستوى 1 والمستوى 2 بشكل رئيسي المؤسسات الصغيرة ونشر الحافة. يدعم موثوقية المستوى 3 قطاعات البنوك والرعاية الصحية والتجارة الإلكترونية. يوفر تحمل قوي للأعطال ومرونة تشغيلية. يناسب المستوى 4 الشركات الكبرى التي تحتاج إلى تكرار متقدم. يعكس هذا التقسيم في المستويات أولويات البنية التحتية المتنوعة للمؤسسات.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة حصة السوق بسبب حاجتها إلى بيئات تكنولوجيا معلومات آمنة وقابلة للتوسع. تعتمد على مرافق التواجد المشترك للتكامل السحابي، واستعادة الكوارث، والامتثال. تساهم الشركات الصغيرة والمتوسطة بشكل ثابت من خلال تبني التواجد المشترك بالتجزئة. تفضل الشركات الصغيرة والمتوسطة العقود المرنة ونماذج السعة المشتركة. تدفع المؤسسات الكبيرة الطلب الكبير على التواجد المشترك بالجملة والهجين. تدعم استثماراتها تحديث البنية التحتية وكثافة الشبكة. يوسع مشاركة الشركات الصغيرة والمتوسطة قاعدة العملاء ويدفع التوسع الإقليمي. يخلق هذا التقسيم حسب الحجم هيكل نمو متوازن.

حسب صناعة المستخدم النهائي

تهيمن تكنولوجيا المعلومات والاتصالات على السوق بأعلى معدلات تبني للتواجد المشترك. يعتمد القطاع على بنية تحتية لمراكز البيانات لأداء الشبكة وموثوقية الخدمة. يتبع قطاع البنوك والخدمات المالية والتأمين عن كثب بسبب متطلبات الامتثال والأمان الصارمة. تساهم قطاعات التجزئة والرعاية الصحية من خلال زيادة الرقمنة. يرتفع الطلب في قطاع الإعلام والترفيه مع بث المحتوى والألعاب. يعكس تقدم تكنولوجيا المعلومات والاتصالات دور بلجيكا في الاتصال الإقليمي. يدفع التنوع القوي في القطاع التوسع المستقر والمستدام للسوق.

رؤى إقليمية

بروكسل تتصدر بنظام اتصال كثيف وحصة سوقية 51%

تتصدر بروكسل سوق التواجد المشترك لمراكز البيانات في بلجيكا بحصة 51%. تستضيف مراكز البيانات الرئيسية المحايدة للمشغلين في البلاد ومداخل السحابة الدولية. تجذب الكثافة العالية للشبكة والقرب من المؤسسات الحكومية المشغلين العالميين. تدعم البنية التحتية المتقدمة للطاقة والألياف في المنطقة عمليات النشر واسعة النطاق. ترتكز معظم السعة هنا على شركات الخدمات المالية والاتصالات والسحابة. تستفيد بروكسل أيضًا من الروابط المباشرة مع فرانكفورت وأمستردام وباريس، مما يعزز أهميتها الاستراتيجية.

- على سبيل المثال، يوفر مركز بيانات Digital Realty’s BRU4 في بروكسل مداخل سحابة مباشرة إلى Microsoft Azure وAWS وGoogle Cloud من خلال منصة ServiceFabric® الخاصة به. يستضيف المرفق نظامًا بيئيًا كبيرًا من مزودي الشبكة والسحابة، مما يمكن من الاتصال بزمن انتقال منخفض مع المراكز الأوروبية الرئيسية مثل أمستردام وفرانكفورت وباريس.

أنتويرب تظهر بقاعدة صناعية استراتيجية وحصة سوقية 29%

تحمل أنتويرب 29% من الحصة السوقية، مدعومة بنظامها البيئي القوي في اللوجستيات والموانئ. تجذب الطلب المؤسسي على التطبيقات الحافة والصناعية. يدفع القرب من قطاعات التصنيع والطاقة مشاريع التواجد المشترك المتخصصة. تستثمر المنطقة في بنية تحتية منخفضة الكربون لدعم النمو المستدام. يعزز الموقع الاستراتيجي على طول طرق النقل الرئيسية الاتصال. تستكشف الشركات الكبرى أنتويرب للتوسع بسبب أسس بنيتها التحتية القوية.

المناطق الأخرى بما في ذلك غينت ولييج تحمل حصة سوقية 20%

تشكل مناطق أخرى، بما في ذلك غنت ولييج، 20٪ من السوق. تقدم هذه المدن تكاليف أراضي أقل وتحسين الاتصال بالألياف. تجذب المدن الثانوية الشركات المتوسطة الحجم التي تبحث عن خيارات استضافة فعالة من حيث التكلفة. تدعم الحوافز الاستثمارية تطوير مراكز البيانات الجاهزة للحافة. يخلق النمو في قاعدة الشركات الصغيرة والمتوسطة في هذه المناطق مصادر جديدة للإيرادات. يدعم التنويع الإقليمي القوي تطوير السوق المتوازن ومرونة البنية التحتية.

- على سبيل المثال، قامت شركة Cegeka بنشر تقنية النقل البصري المفتوح FSP 3000 من Adtran لتحديث العمود الفقري وربط مراكز البيانات الجديدة في بلجيكا. يشمل النشر تشفير الطبقة البصرية (ConnectGuard™) ومراقبة الألياف في الوقت الحقيقي لضمان الاتصال الآمن والمرن.

رؤى تنافسية:

- مركز بيانات LCL

- NRB

- IONOS بلجيكا

- Byte

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- شركة تشاينا تليكوم المحدودة

- مجموعة خدمات التكنولوجيا كولت المحدودة

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

يتميز سوق استضافة مراكز البيانات في بلجيكا بمزيج قوي من الشركات العالمية الكبيرة والمشغلين الإقليميين. يتشكل من خلال الاستثمارات الاستراتيجية، وتوسيع المرافق، واعتماد البنية التحتية المستدامة. تركز Equinix وDigital Realty وNTT على الحرم الجامعي عالي السعة والنظم البيئية الغنية بالاتصالات. تعزز AWS وGoogle Cloud وجودهما من خلال تكامل السحابة القابلة للتوسع ونشر الحافة. يلعب مركز بيانات LCL وNRB دورًا رئيسيًا في خدمة الشركات المحلية بحلول محلية وبنية تحتية تركز على الامتثال. تدعم شركات الاتصالات مثل Colt وChina Telecom مرونة الشبكة والاتصال منخفض الكمون. تظل حدة المنافسة عالية، مدفوعة بالطلب السريع على الحافة، وأعباء العمل الذكاء الاصطناعي، ونماذج البنية التحتية الهجينة. التحالفات الاستراتيجية، ودمج الطاقة الخضراء، وتوسيع السعة المعيارية هي محورية في تمييز السوق.

التطورات الأخيرة:

- في أكتوبر 2025، كشفت Google Cloud عن استثمار بقيمة 5 مليارات يورو (حوالي 5.8 مليار دولار) على مدى العامين المقبلين لتوسيع بنيتها التحتية للذكاء الاصطناعي والسحابة في بلجيكا، مما يعزز بشكل ملحوظ حرم مراكز بياناتها في سانت غيسلين وإطلاق شراكات مع مزودي الطاقة المحليين Eneco وLuminus وRenner لتطوير الطاقة المتجددة.

- في سبتمبر 2025، عززت NRB النظام البيئي للبيانات في بلجيكا من خلال بناء نظام بيئي تعاوني للذكاء الاصطناعي باستخدام مراكز البيانات المحلية ومنصة SophIA، بالشراكة مع الجامعات الإقليمية. يعزز هذا الابتكار ويدعم تطوير الذكاء الاصطناعي البلجيكي الآمن.

- في مايو 2025، أكملت مراكز بيانات LCL تركيب مشروع للطاقة الشمسية بقدرة 3.4 ميجاوات على السطح بالشراكة مع Nett Energie وElindus، لدعم مبادرات إزالة الكربون والاستدامة لعملياتها في بلجيكا. الطاقة المنتجة مدعومة باتفاقيات شراء الطاقة مع المزارعين المحليين، مما يربط الإمداد المتجدد مباشرة بمراكز بيانات LCL في جميع أنحاء البلاد.