الملخص التنفيذي:

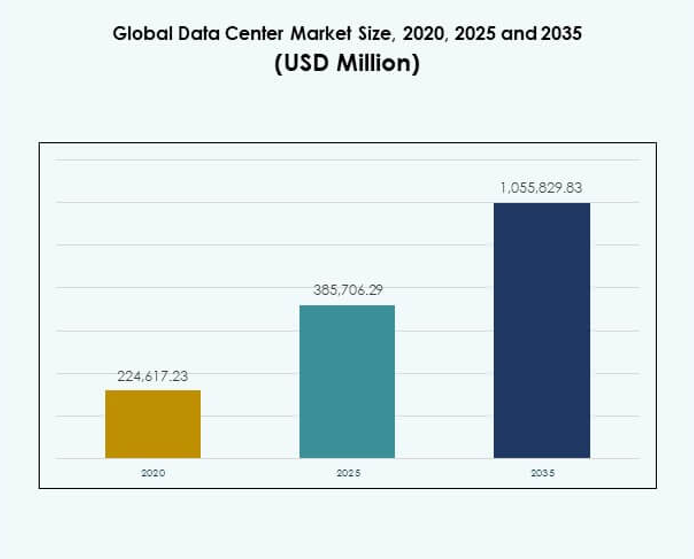

تم تقييم حجم سوق مراكز البيانات العالمية بـ 2,24,617.23 مليون دولار أمريكي في عام 2020 ليصل إلى 3,85,706.29 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10,55,829.83 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.54% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات 2025 |

3,85,706.29 مليون دولار أمريكي |

| سوق مراكز البيانات، معدل النمو السنوي المركب |

10.54% |

| حجم سوق مراكز البيانات 2035 |

10,55,829.83 مليون دولار أمريكي |

الطلب المتزايد على الحوسبة السحابية وتحليلات البيانات الضخمة ودمج الذكاء الاصطناعي يدفع نمو السوق. تركز الشركات على الهياكل المعمارية الموفرة للطاقة ومراكز البيانات المعيارية وحلول التبريد المتقدمة لتحقيق أهداف الاستدامة. الابتكار المستمر واعتماد الحوسبة الطرفية يجعل مراكز البيانات استراتيجية حيوية للأعمال التجارية، مما يدعم اتخاذ القرارات بشكل أسرع وكفاءة العمليات واستثمارات البنية التحتية القابلة للتوسع. بالنسبة للمستثمرين، يمثل هذا السوق حجر الزاوية في التحول الرقمي والاتصال العالمي. إقليمياً، تهيمن أمريكا الشمالية على السوق بسبب البنية التحتية التكنولوجية القوية والاستثمارات الضخمة. تليها أوروبا بدعم تنظيمي وطلب على مراكز البيانات الخضراء. منطقة آسيا والمحيط الهادئ هي الأسرع نمواً، مدفوعة بالرقمنة والنشر السريع لشبكات الجيل الخامس واعتماد السحابة المتزايد في دول مثل الصين والهند. تكتسب الأسواق الناشئة في أمريكا اللاتينية والشرق الأوسط زخماً، مدفوعة بتوسع الشركات واستراتيجيات رقمية مدعومة من الحكومة.

محركات السوق:

التبني المتزايد للحوسبة السحابية والذكاء الاصطناعي والحلول المستندة إلى البيانات يتوسع سوق مراكز البيانات العالمية بسرعة بسبب الطلب المتزايد على الحوسبة السحابية والذكاء الاصطناعي وحلول البيانات الضخمة. تقوم الشركات بنشر منصات رقمية متقدمة تتطلب تخزين ومعالجة قابلة للتوسع. تزيد التطبيقات السحابية الأصلية من الحاجة إلى مرافق عالية الأداء تضمن الكفاءة والموثوقية. يدفع اعتماد الذكاء الاصطناعي الحاجة إلى بنية تحتية حوسبية قوية لإدارة مجموعات البيانات الضخمة. تعتمد الشركات على بيئات آمنة ومرنة تسمح بالتحليلات الأسرع واتخاذ القرارات. تدعم الحكومات التحول الرقمي من خلال سياسات تعزز الاتصال والسيادة على البيانات. يدرك المستثمرون دور السوق في تمكين الصناعات المدفوعة بالتكنولوجيا من الازدهار. يبرز مسار النمو أهميته الحيوية للاقتصادات الحديثة. الابتكار في كفاءة الطاقة وتقنيات التبريد والبنية التحتية المستدامة التحول في التصميم والبنية التحتية يغير سوق مراكز البيانات العالمية. أصبحت كفاءة الطاقة محوراً رئيسياً، حيث تدمج الشركات التبريد السائل والأنظمة المعيارية والطاقة المتجددة. تقلل هذه الابتكارات من تكاليف التشغيل مع الامتثال للوائح البيئية. يتم الآن تضمين أنظمة إدارة الطاقة المتقدمة لتقديم أداء مستمر تحت أعباء العمل العالية. تستفيد الشركات من وقت التشغيل الموثوق وتقليل مخاطر انقطاع الخدمة. تجذب مبادرات الاستدامة كل من الشركات والجهات التنظيمية التي تهدف إلى حلول أكثر خضرة. يرى المستثمرون هذا التحول كمحرك قيمة طويل الأجل مدعوم بالمرونة التشغيلية. يواصل قادة السوق تنفيذ الحلول المتطورة التي تشكل أفضل الممارسات العالمية.

- على سبيل المثال، يؤكد تقرير البيئة الرسمي لجوجل لعام 2024 أن مراكز البيانات الخاصة بها حققت معدل تحويل نفايات بنسبة 84% وأعادت استخدام 44% من مكونات الخوادم خلال عام 2023، مما يقلل بشكل مباشر من التأثير البيئي ويعزز كفاءة الموارد التشغيلية

تحولات الصناعة نحو الحوسبة الطرفية والنشر الضخم والنظم البيئية الرقمية يشهد سوق مراكز البيانات العالمية تحولات كبيرة مدفوعة بالحوسبة الطرفية والنماذج الضخمة. تجلب المرافق الطرفية معالجة البيانات أقرب إلى المستخدمين النهائيين، مما يقلل من التأخير ويمكّن الخدمات في الوقت الحقيقي. يواصل مشغلو النطاق الضخم توسيع السعة لتلبية الطلب من الشركات العالمية والمنصات الرقمية. تخلق هذه التحولات فرصاً جديدة للصناعات مثل الاتصالات والرعاية الصحية والتمويل. كما تعزز النظم البيئية حيث تتكامل خدمات متعددة بسلاسة. توسع الشراكات الاستراتيجية بين المزودين والشركات إمكانات الابتكار. يعزز تسارع شبكات الجيل الخامس النشر الطرفي من خلال ربط عدد كبير من الأجهزة. يجد المستثمرون آفاق نمو قوية في هذه الأنظمة القابلة للتوسع والتكيف.

- على سبيل المثال، في فبراير 2025، افتتحت Equinix مركز البيانات PA13x في باريس بسعة 28.8 ميجاوات من الطاقة التقنية، مع تصميم موفر للطاقة وشراكة لاستعادة الحرارة مع Engie Solutions لتزويد شبكة التدفئة المحلية.

الأهمية الاستراتيجية للأعمال والحكومات والمستثمرين العالميين أصبح سوق مراكز البيانات العالمية أصلاً استراتيجياً للشركات والحكومات والمستثمرين. تعتبره الشركات ضرورياً للحفاظ على التنافسية في اقتصاد رقمي أولاً. تدعم البنية التحتية الآمنة والموثوقة الوظائف الحيوية، من المعاملات المالية إلى أنظمة الرعاية الصحية. تستثمر الحكومات في المحاور الإقليمية لضمان السيادة على البيانات وتعزيز الأمن الوطني. يعتبر المستثمرون القطاع فرصة نمو قوية ومرنة مرتبطة بالتقدم التكنولوجي. يوفر أساساً للابتكارات المستقبلية مثل المدن الذكية والصناعات المتصلة. يضمن الدور الاستراتيجي للسوق طلباً مستمراً حتى أثناء عدم اليقين الاقتصادي. قدرته على تمكين النظم البيئية الرقمية تجعله محركاً للنمو طويل الأجل.

اتجاهات السوق:

التكامل المتزايد للذكاء الاصطناعي لتحسين العمليات والصيانة التنبؤية يشهد سوق مراكز البيانات العالمية اتجاهاً قوياً نحو دمج الذكاء الاصطناعي في إدارة المرافق. تعمل المنصات المدفوعة بالذكاء الاصطناعي على تحسين استهلاك الطاقة وأتمتة أنظمة التبريد وتقليل وقت التوقف من خلال الصيانة التنبؤية. يدعم الاستقرار التشغيلي من خلال تحديد المخاطر قبل حدوث الاضطرابات. تضمن أدوات المراقبة الآلية الكفاءة عبر الشبكات وأعباء العمل. تستفيد الشركات من تكاليف أقل وموثوقية خدمة أعلى. يتيح التنبؤ المدعوم بالذكاء الاصطناعي أيضاً تخطيط السعة ليتماشى مع دورات الطلب. يقوم المزودون ببناء نظم بيئية متقدمة تعتمد بشكل كبير على التعلم الآلي للعمليات اليومية. يدرك المستثمرون هذه القدرات كأساس للميزة التنافسية في القطاع. توسع خدمات الربط المتبادل والأهمية المتزايدة للوائح سيادة البيانات يظهر سوق مراكز البيانات العالمية زيادة ملحوظة في الطلب على خدمات الربط المتبادل التي تربط الشركات ومزودي السحابة والمنصات الرقمية. يدعم تبادل البيانات السلس ويعزز كفاءة الشبكة. تفرض الحكومات لوائح أكثر صرامة بشأن سيادة البيانات، مما يجبر الشركات على توطين تخزين البيانات. يدفع هذا التحول استثمارات جديدة في المحاور الإقليمية. تبحث الشركات عن مرافق تضمن الامتثال مع ضمان القابلية للتوسع. توسع التحالفات الاستراتيجية بين المشغلين والحكومات النظم البيئية الآمنة. يعزز نمو الربط المتبادل التعاون عبر الصناعات مع الحفاظ على المعايير القانونية والأمنية. يجد المستثمرون أن هذا الطلب المدفوع باللوائح عاملاً رئيسياً يشكل استراتيجيات التوسع الإقليمي. زيادة اعتماد تصميمات مراكز البيانات المعيارية والمسبقة الصنع عبر المناطق يشهد سوق مراكز البيانات العالمية تحولاً نحو نماذج البناء المعيارية والمسبقة الصنع. يتيح النشر الأسرع ويقلل من المتطلبات الرأسمالية الأولية للمشغلين. تحسن الوحدات المسبقة الصنع القابلية للتوسع من خلال السماح بالتوسع المرحلي المتوافق مع نمو الطلب. تفضل الشركات البناءات المعيارية بسبب الجداول الزمنية المتوقعة وكفاءات التكلفة. تعزز هذه المرافق أيضاً الاستدامة من خلال التصميمات المدمجة التي تحسن استخدام المساحة. يدمج المزودون بنية تحتية مرنة لمعالجة المتطلبات الإقليمية المتنوعة. تدعم استراتيجيات النشر السريع الوافدين الجدد الذين يسعون إلى حضور أسرع في السوق. يرى المستثمرون أن اعتماد النماذج المعيارية اتجاه قوي يسرع من نمو البنية التحتية العالمية. الدور المتزايد لتكامل الطاقة المتجددة واتفاقيات شراء الطاقة طويلة الأجل يواصل سوق مراكز البيانات العالمية توسيع اعتماده على مصادر الطاقة المتجددة. يوقع المشغلون اتفاقيات شراء طاقة طويلة الأجل مع موردي الطاقة الشمسية والرياح والمياه. يضمن ذلك تسعير الطاقة المتوقع ويدعم الالتزامات بالاستدامة. تختار الشركات المزودين الذين يتماشىون مع الأهداف البيئية ومعايير المسؤولية الاجتماعية للشركات. تؤثر الشهادات الخضراء بشكل متزايد على قرارات العملاء عبر الصناعات. يدمج المزودون أنظمة تخزين البطاريات لضمان استقرار الطاقة أثناء التقلبات. يقلل التوافق مع الطاقة المتجددة من البصمة الكربونية مع تعزيز قيمة العلامة التجارية. يبرز المستثمرون هذا التحول كاتجاه محدد يؤمن المرونة والاستدامة للنمو المستقبلي.

تحديات السوق:

تصاعد استهلاك الطاقة، ارتفاع التكاليف، والضغوط البيئية يواجه سوق مراكز البيانات العالمية تحديات متزايدة من استهلاك الطاقة وتكاليفها المرتبطة. يكافح المشغلون لتحقيق التوازن بين متطلبات الأداء وأهداف الاستدامة. يتطلب ذلك استثماراً مستمراً في التبريد الفعال والطاقة المتجددة والبنية التحتية المتقدمة لإدارة استخدام الطاقة. تضع اللوائح البيئية ضغوطاً إضافية على المزودين لاعتماد حلول أكثر خضرة دون التضحية بوقت التشغيل. تؤثر تكاليف الكهرباء المرتفعة بشكل مباشر على الربحية ونماذج التشغيل طويلة الأجل. تطالب الشركات بمرافق منخفضة الكربون، مما يدفع المزودين إلى إعادة التفكير في التصميمات واستراتيجيات التوريد. تعقيدات سلسلة التوريد للمعدات الحرجة تعقد خطط التوسع بشكل أكبر. يراقب المستثمرون هذه الديناميكيات عن كثب، حيث يصبح إدارة الطاقة مركزياً في تنافسية السوق. مخاطر الأمن السيبراني، الامتثال التنظيمي، ونقص القوى العاملة الماهرة يواجه سوق مراكز البيانات العالمية أيضاً تهديدات متزايدة للأمن السيبراني ومتطلبات الامتثال المعقدة. يجعل الاعتماد المتزايد على النظم البيئية الرقمية المرافق أهدافاً رئيسية للهجمات. يجبر ذلك المشغلين على تعزيز الدفاعات ببروتوكولات أمان متعددة الطبقات. تختلف قوانين حماية البيانات بشكل كبير، مما يتطلب تعديلات مكلفة لتلبية القواعد الإقليمية. تتوقع الشركات من المزودين ضمان الامتثال، مما يزيد من الأعباء التشغيلية. نقص القوى العاملة في الأمن السيبراني والذكاء الاصطناعي وهندسة السحابة يبطئ من اعتماد الحلول المتقدمة. يظل التوظيف والاحتفاظ بالمواهب الماهرة عقبة رئيسية للنمو المستدام. تسلط هذه التحديات الضوء على ضعف القطاع، مما يتطلب تركيزاً استراتيجياً لتأمين الثقة والحفاظ على المرونة.

فرص السوق:

توسع الطلب على البنية التحتية الطرفية والخدمات السحابية والحلول المتخصصة للصناعة يقدم سوق مراكز البيانات العالمية فرصاً كبيرة من خلال الطلب المتزايد على البنية التحتية الطرفية والحلول الموجهة للصناعة. تسعى الشركات عبر الرعاية الصحية والتمويل والتجزئة إلى معالجة محلية لتحسين السرعة والموثوقية. يتيح ذلك التطبيقات في الوقت الحقيقي التي تتطلب تأخيراً منخفضاً، مثل خدمات إنترنت الأشياء والجيل الخامس. يستمر اعتماد السحابة في التوسع، مما يدفع بنشر السحابة الهجينة ومتعددة السحابة التي تزيد من احتياجات السعة. يكتسب المزودون الذين يقدمون خدمات مخصصة ميزة تنافسية مع معايير الامتثال والأداء الخاصة بالصناعة. تعزز الاستثمارات في الأتمتة والمراقبة المدفوعة بالذكاء الاصطناعي والأنظمة القابلة للتوسع جاذبية السوق. تدعم الحكومات مبادرات الرقمنة، مما يفتح الفرص في المناطق غير المخدومة. يحدد المستثمرون إمكانات النمو القوية في النظم البيئية التي تدمج السحابة والطرفية والخدمات المؤسسية. الاستدامة، التكامل المتجدد، والنمو في الأسواق الناشئة يتموضع سوق مراكز البيانات العالمية للنمو من خلال الاستدامة واعتماد الطاقة المتجددة. يحسن المشغلون الذين يضمنون اتفاقيات طاقة متجددة طويلة الأجل من المرونة ويلتزمون بالأهداف البيئية للشركات. يعزز ذلك العلاقات مع الشركات العالمية التي تعطي الأولوية للبنية التحتية الخضراء. توفر الأسواق الناشئة في آسيا وأفريقيا وأمريكا اللاتينية فرصاً غير مستغلة مدفوعة بالتحول الرقمي وتوسع انتشار الإنترنت. يمكن للمزودين الذين يدخلون هذه المناطق الاستفادة من التمركز المبكر والحوافز المدعومة من الحكومة. تخلق المرافق المعيارية أيضاً طرقاً للنشر الأسرع وبتكلفة فعالة. يجمع مزيج الابتكار الأخضر والتوسع الجغرافي القطاع ليكون جذاباً للاستثمار طويل الأجل. يرى المستثمرون هذه التطورات كعوامل حاسمة لقيادة السوق في المستقبل.

تقسيم السوق:

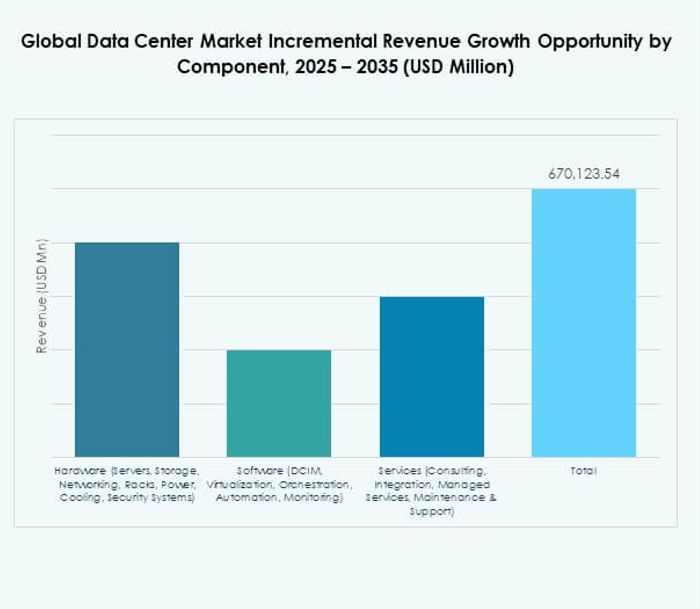

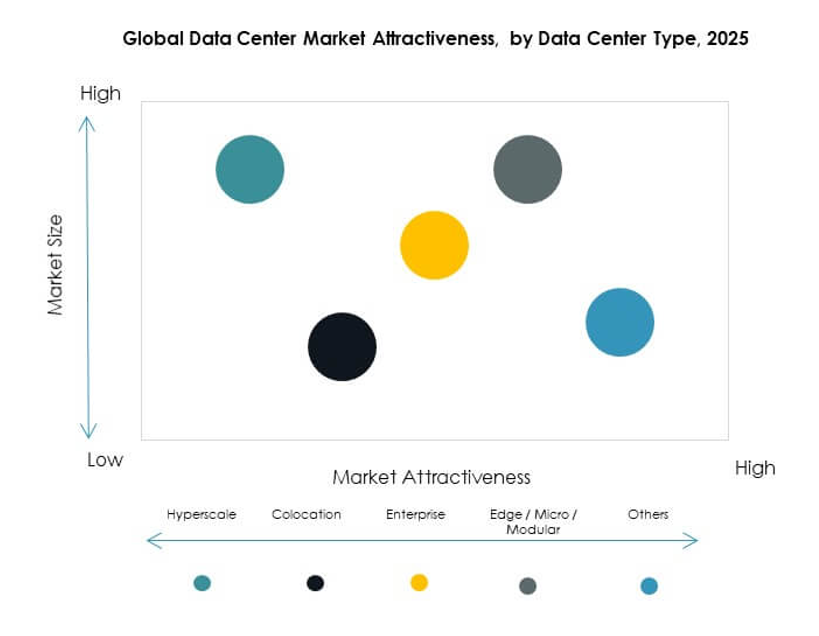

حسب المكون يظهر سوق مراكز البيانات العالمية أن الأجهزة هي القطاع المهيمن، مدعومة بالخوادم والتخزين والشبكات والرفوف والطاقة والتبريد وأنظمة الأمان. تقود الخوادم والتخزين الحصة الأكبر بسبب الطلب المتزايد على الخدمات السحابية ومعالجة البيانات. تكتسب أنظمة التبريد أيضاً أهمية مع تشديد معايير الكفاءة في جميع أنحاء العالم. تتوسع قطاعات البرمجيات مثل إدارة البنية التحتية لمراكز البيانات (DCIM) والافتراضية والأتمتة بشكل مطرد مع مبادرات التحول الرقمي. توفر الخدمات بما في ذلك الاستشارات والتكامل والعروض المدارة نمواً مستمراً، مدفوعة بالاستعانة بمصادر خارجية للمؤسسات. تقود الأجهزة بحصة كبيرة، بينما تدعم البرمجيات والخدمات القابلية للتوسع والكفاءة على المدى الطويل. حسب نوع مركز البيانات يهيمن سوق مراكز البيانات العالمية على المرافق الضخمة، التي تمثل الحصة الأكبر بسبب التوسع الهائل في السعة من مزودي السحابة. تليها مرافق الاستضافة المشتركة، مدفوعة بالشركات التي تبحث عن بنية تحتية فعالة من حيث التكلفة دون الملكية. تكتسب المراكز الطرفية والمعيارية زخماً مع تطبيق