Краткое резюме:

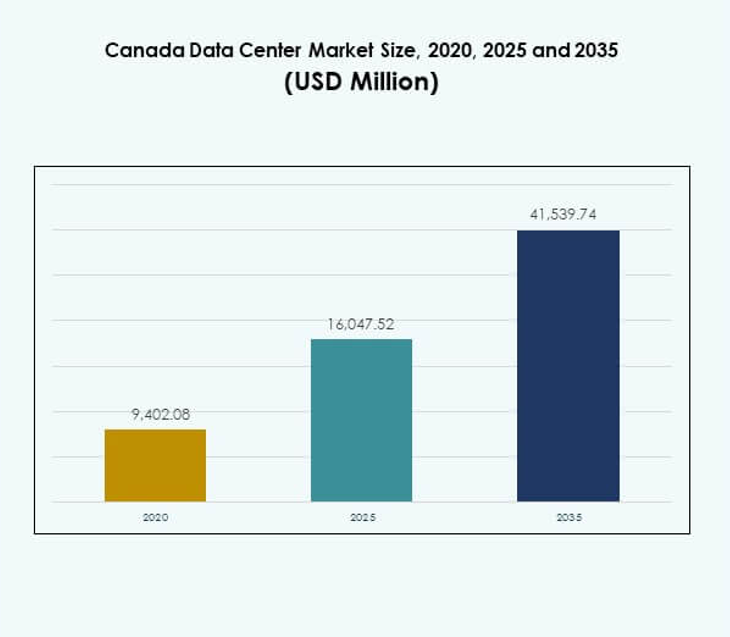

Размер рынка центров обработки данных Канады оценивался в 9,402.08 млн долларов США в 2020 году, до 16,047.52 млн долларов США в 2025 году и, как ожидается, достигнет 41,539.74 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 9.93% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Канады 2025 |

16,047.52 млн долларов США |

| Рынок центров обработки данных Канады, CAGR |

9.93% |

| Размер рынка центров обработки данных Канады 2035 |

41,539.74 млн долларов США |

Рынок расширяется с растущим спросом на облачные технологии, искусственный интеллект и передовые цифровые рабочие нагрузки. Компании инвестируют в масштабируемую, эффективную и безопасную инфраструктуру для поддержки инноваций и конкурентоспособности. Переход к автоматизации, устойчивости и гибридным ИТ-решениям изменяет стратегии поставщиков. Это укрепляет роль рынка как важного центра для предприятий, стремящихся к надежным платформам цифровой трансформации. Инвесторы рассматривают это как возможность захватить рост в развивающейся цифровой экономике страны.

Регионально, Онтарио и Квебек лидируют благодаря сильной связности, квалифицированной рабочей силе и возобновляемым источникам энергии. Британская Колумбия и Альберта развиваются с инвестициями в модульные и гипермасштабные проекты для диверсификации инфраструктурной емкости. Восточные провинции вносят вклад через государственные и корпоративные развертывания, в то время как северные территории представляют нишевые возможности для периферийных объектов. Это создает сбалансированный путь роста, где центральные провинции доминируют, западные регионы поднимаются, а другие области добавляют стратегическую глубину.

Драйверы рынка

Растущее принятие облачных технологий и цифровая трансформация стимулируют основные инвестиции

Рынок центров обработки данных Канады быстро расширяется, поскольку предприятия ускоряют принятие облачных технологий и цифровую трансформацию. Компании перемещают критически важные рабочие нагрузки на облачные платформы, которые требуют надежной, масштабируемой и безопасной инфраструктуры. Сильный спрос на гибридные облачные модели увеличил инвестиции от гипермасштабных поставщиков. Принятие периферийных вычислений создает новые возможности для услуг с низкой задержкой в секторах здравоохранения, телекоммуникаций и финансов. Предприятия рассматривают центры обработки данных как стратегические активы для поддержания непрерывности бизнеса и конкурентоспособности. Инвесторы привлекаются высокими перспективами роста, обусловленными сильными потребностями в цифровой инфраструктуре. Инновации в предоставлении услуг и автоматизации дополнительно укрепляют привлекательность рынка.

Растущая интеграция ИИ и передовых технологий в основные операции

Искусственный интеллект, машинное обучение и интеграция IoT преобразуют операционные модели на рынке центров обработки данных в Канаде. Центры обработки данных требуют передовой вычислительной мощности для обработки рабочих нагрузок ИИ в различных отраслях. Энергоэффективные графические процессоры и высокопроизводительные вычислительные узлы поддерживают критически важные случаи использования. Аналитика в реальном времени и предиктивное моделирование требуют надежных сетевых возможностей. Предприятия все больше ценят центры обработки данных за их способность способствовать инновациям и умной автоматизации. Эти достижения стимулируют расширение мощностей и способствуют спросу на гибкие архитектуры. Инвесторы рассматривают технологически ориентированные центры как основную часть цифровых экономик. Это позиционирует страну как регионального лидера в принятии интеллектуальной инфраструктуры.

- Например, по данным Международного энергетического агентства, глобальные центры обработки данных могут составлять около 3% мирового спроса на электроэнергию к 2030 году, при этом общее потребление почти удвоится до 945 ТВтч по сравнению с уровнями 2022 года. Рост внедрения искусственного интеллекта определен как ключевой фактор этого увеличения.

Устойчивость и энергоэффективность становятся стратегическим императивом для операторов

Зеленые инициативы и интеграция возобновляемых источников энергии определяют инвестиционные решения на рынке центров обработки данных в Канаде. Операторы сосредотачиваются на сокращении выбросов углерода, внедряя жидкостное охлаждение и модульные энергетические системы. Провинции с обильной гидроэлектроэнергией привлекают гипермасштабные проекты, нацеленные на долгосрочную устойчивость. Предприятия также придают приоритет экологически чистым операциям для соответствия мандатам ESG. Инвесторы поддерживают проекты, интегрирующие обязательства по чистой энергии и передовые меры эффективности. Устойчивость повышает глобальную конкурентоспособность рынка, привлекая транснациональные корпорации. Это позиционирует Канаду как лидера в области низкоуглеродной цифровой инфраструктуры. Энергоэффективность остается решающим фактором при выборе площадок и стратегиях расширения.

- Например, Equinix сообщил о достижении 96% покрытия возобновляемой энергией по всему миру в 2024 году, поддерживаемого 1,2 гигаваттами заключенных соглашений о покупке электроэнергии для солнечной и ветровой энергии. Компания также подтвердила подписание новых PPA на 370 мегаватт в 2024 году.

Правительственные политики и нормативные рамки формируют расширение отрасли

Поддерживающие правительственные инициативы и развивающиеся нормы суверенитета данных укрепляют рынок центров обработки данных в Канаде. Провинциальные власти предоставляют стимулы для строительства новых объектов в стратегически важных местах. Политики, требующие локализации данных, поощряют инвестиции в безопасное хранение внутри страны. Эта нормативная ясность успокаивает бизнесы, стремящиеся к соблюдению законов о конфиденциальности. Предприятия получают выгоду от надежных, регулируемых сред, обеспечивающих защиту данных. Инвесторы получают уверенность от стабильной политической структуры, поощряющей развитие инфраструктуры. Это стимулирует долгосрочные обязательства глобальных операторов, расширяющих местное присутствие. Стратегическое сотрудничество между государственным и частным секторами повышает конкурентоспособность и ускоряет модернизацию инфраструктуры.

Тенденции рынка

Расширение гипермасштабных центров обработки данных для удовлетворения развивающихся цифровых потребностей

Рынок центров обработки данных в Канаде наблюдает масштабное развитие гипермасштабных объектов глобальными игроками. Спрос на облачные услуги и приложения с большим объемом данных увеличивает зависимость от гипермасштабных моделей. Операторы инвестируют в огромные мощности для удовлетворения потребностей предприятий и потребителей. Периферийные локации дополняют гипермасштабные узлы, создавая связанную инфраструктурную экосистему. Телекоммуникационные компании и глобальные поставщики услуг расширяют партнерства для улучшенной связи. Предприятия полагаются на гипермасштабные центры для гибкости и экономической эффективности. Инвесторы признают эти узлы ключевыми драйверами экономического и технологического роста. Это позиционирует Канаду как важный центр международных цифровых экосистем.

Быстрое внедрение модульных и периферийных объектов, поддерживающих новые сценарии использования

Предприятиям требуется распределенная инфраструктура с низкой задержкой, что способствует принятию модульных и периферийных объектов на рынке центров обработки данных в Канаде. Развертывание 5G сетей телекоммуникационными компаниями еще больше ускоряет внедрение распределенной инфраструктуры. Периферийные центры играют критическую роль в диагностике здравоохранения, обработке данных IoT и автономных транспортных средств. Модульные конструкции позволяют гибкое масштабирование с более короткими сроками строительства. Это позволяет бизнесу быстро реагировать на изменения рынка и потребности потребителей. Поставщики интегрируют интеллектуальный мониторинг для большей надежности и отзывчивости. Эти инновации повышают конкурентоспособность в ключевых секторах, внедряющих аналитику в реальном времени. Инвестиционные возможности расширяются в средних городских центрах и удаленных промышленных регионах.

Повышенное внимание к колокации и совместной инфраструктуре для оптимизации затрат

Предприятия обращаются к колокационным объектам на рынке центров обработки данных в Канаде для снижения операционных затрат. Услуги колокации позволяют совместное использование ресурсов при сохранении высоких стандартов безопасности и резервирования. Мелкие компании и стартапы получают выгоду от масштабируемых моделей, избегая значительных капитальных затрат. Поставщики выделяют предложения с настраиваемыми пакетами питания, охлаждения и сети. Это вызывает более сильный спрос среди розничных, финансовых и цифровых медиа-компаний. Колокация поддерживает предприятия, стремящиеся к гибкости в гибридных и мультиоблачных стратегиях. Инвесторы поддерживают операторов, расширяющих региональные присутствия для удовлетворения растущего спроса. Совместная инфраструктура остается долгосрочным решением для масштабируемости рынка.

Внедрение передовых инструментов автоматизации и оркестрации на всех объектах

Операторы на рынке центров обработки данных в Канаде интегрируют платформы оркестрации и автоматизации для повышения эффективности. Автоматизированный мониторинг снижает риски простоя и улучшает предиктивное обслуживание. Интеллектуальное распределение ресурсов улучшает производительность при разнообразных рабочих нагрузках. Предприятия предпочитают объекты, предлагающие инструменты управления на основе программного обеспечения. Автоматизация позволяет операторам минимизировать человеческие ошибки и повышать надежность. Инвесторы рассматривают автоматизацию как показатель инфраструктуры, готовой к будущему. Это укрепляет позицию отрасли в предоставлении стабильных уровней обслуживания. Широкое внедрение подчеркивает стратегическую эволюцию к операциям центров обработки данных следующего поколения.

Проблемы рынка

Высокие капитальные затраты и растущие операционные расходы сдерживают расширение

Рынок центров обработки данных в Канаде сталкивается с проблемами из-за высокой капиталоемкости при строительстве современных объектов. Операторам требуется значительное финансирование для земли, электроэнергии, охлаждения и инфраструктуры подключения. Растущие затраты на энергию оказывают давление на маржу, особенно в регионах с ограниченными возобновляемыми источниками. Мелкие компании испытывают трудности в конкуренции с крупными провайдерами, которые получают выгоду от экономии на масштабе. Это увеличивает зависимость от партнерств и совместных предприятий для роста. Балансировка между экономической эффективностью и технологическими инновациями становится сложной задачей для операторов среднего уровня. Финансовые риски ограничивают расширение в вторичных регионах. Эти динамики создают барьеры для новых участников и задерживают обновление инфраструктуры.

Сложность соблюдения нормативных требований и проблемы безопасности данных ограничивают рост

Строгое соблюдение требований по суверенитету данных и кибербезопасности создает трудности для рынка центров обработки данных в Канаде. Операторы должны соответствовать провинциальным правилам, которые различаются в зависимости от юрисдикции. Обеспечение соблюдения законов о конфиденциальности и безопасности увеличивает административные и операционные нагрузки. Предприятия требуют высокой гарантии защиты данных, что усиливает давление на поставщиков услуг. Это создает проблемы для мелких операторов, у которых отсутствуют продвинутые структуры соблюдения. Растущие киберугрозы еще больше увеличивают необходимость в дорогостоящих обновлениях безопасности. Глобальные компании, выходящие на рынок, должны адаптировать операции к местным правовым рамкам. Сложности в регулировании увеличивают сроки реализации проектов и создают неопределенность в инвестиционном планировании.

Возможности рынка

Растущая роль искусственного интеллекта и машинного обучения в сервисных моделях

Рынок центров обработки данных в Канаде предоставляет возможности с растущим спросом на приложения ИИ и машинного обучения. Предприятиям требуется продвинутая вычислительная мощность и хранилище для обработки крупных наборов данных. Операторы могут выделяться, предлагая инфраструктуру, оптимизированную для ИИ. Интеграция на границе поддерживает случаи использования в реальном времени в здравоохранении, производстве и телекоммуникациях. Это позиционирует центры обработки данных как ключевых участников стратегий цифровой трансформации. Инвесторы рассматривают инфраструктуру, ориентированную на ИИ, как высокоразвивающееся направление. Компании, расширяющие объекты, готовые к ИИ, захватят значительный рыночный потенциал. Эти возможности укрепляют стратегическую позицию Канады в глобальных цифровых экономиках.

Расширение объектов, работающих на возобновляемых источниках энергии и углеродно-нейтральных, создает пути роста

Цели устойчивого развития создают значительные возможности на рынке центров обработки данных в Канаде через операции на возобновляемых и углеродно-нейтральных источниках. Гидро- и ветровые ресурсы предоставляют конкурентные преимущества для получения энергии. Операторы привлекают клиентов, согласовывая инфраструктуру с приоритетами ESG. Предприятия ищут поставщиков с надежными обязательствами по низкоуглеродным услугам. Это способствует сотрудничеству между правительствами и частными компаниями для принятия чистой энергии. Инвесторы отдают приоритет проектам, интегрирующим устойчивые рамки и экономическую эффективность. Рост центров обработки данных, работающих на возобновляемых источниках, повышает международную конкурентоспособность. Это открывает значительные возможности для долгосрочных, ответственных инфраструктурных инвестиций.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке дата-центров Канады с наибольшей долей из-за растущего спроса на серверы, системы хранения и сетевое оборудование. Высокопроизводительные стойки, силовые системы и решения для охлаждения стимулируют постоянные инвестиции. Программные решения, включая DCIM, оркестрацию и мониторинг, набирают популярность для автоматизации. Услуги, такие как консалтинг и управляемая поддержка, расширяются вместе с растущим внедрением в предприятиях. Аппаратное обеспечение остается важным для масштабирования крупных объектов, в то время как программное обеспечение повышает эффективность. Услуги играют критическую роль в интеграции гибридных систем и обеспечении непрерывности операций. Рост всех компонентов отражает спрос на гибкую и эффективную инфраструктуру.

По типу дата-центра

Гипермасштабные дата-центры занимают доминирующее положение на рынке дата-центров Канады благодаря значительным инвестициям глобальных провайдеров. Колокационные центры поддерживают оптимизацию затрат для МСП и предприятий, внедряющих гибридные модели. Корпоративные дата-центры остаются актуальными для компаний, которым необходимо контролировать чувствительные рабочие нагрузки. Крайние и модульные объекты приобретают значение для услуг с низкой задержкой в городских и удаленных районах. Облачные и интернет-дата-центры расширяются благодаря активному цифровому внедрению. Мегацентры обеспечивают высокую емкость для удовлетворения растущих потребностей, связанных с ИИ. Каждый тип удовлетворяет различные потребности, но гипермасштабные центры лидируют благодаря непревзойденной масштабируемости и эффективности.

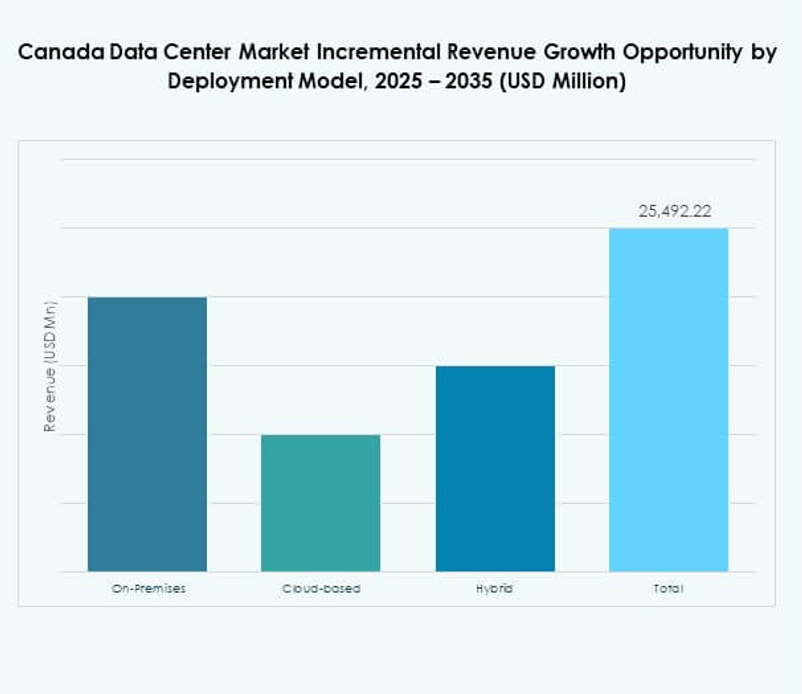

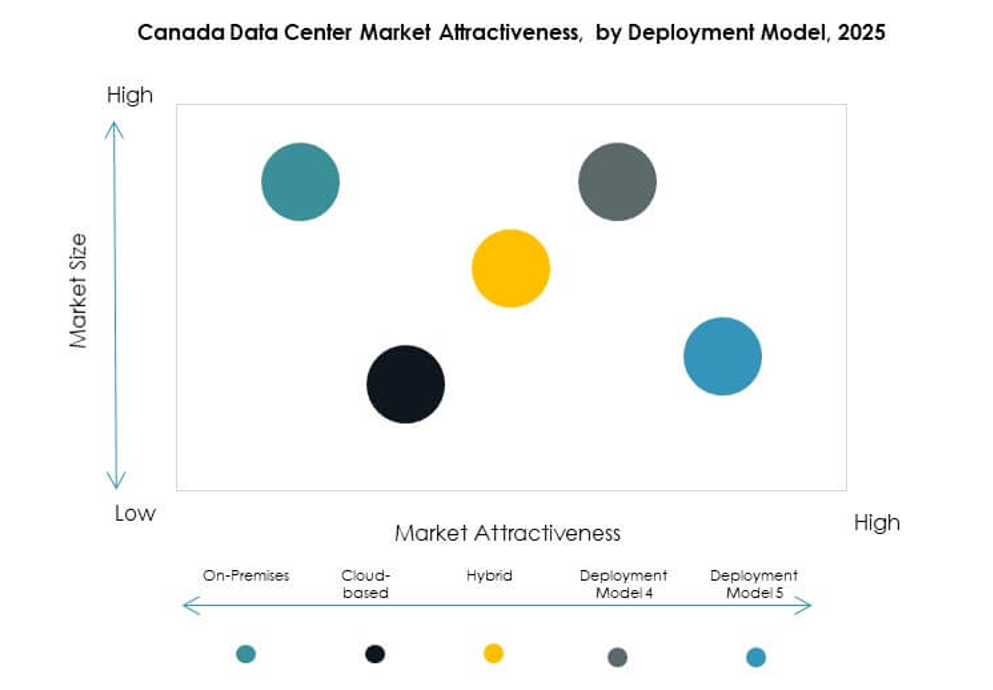

По модели развертывания

Облачное развертывание лидирует на рынке дата-центров Канады, обусловленное спросом на гибкость и масштабируемость. Гибридные модели набирают сильный импульс, поскольку предприятия совмещают контроль на месте с гибкостью облака. Локальные объекты остаются критически важными для чувствительных отраслей, таких как государственный сектор и оборона. Это отражает баланс между наследственными инвестициями и современными облачно-ориентированными стратегиями. Предприятия получают выгоду от гибридных подходов для управления рабочими нагрузками в различных средах. Поставщики услуг внедряют инновации для улучшения возможностей миграции и управления. Доминирование облаков отражает их соответствие цифровым бизнес-стратегиям. Сильный рост гибридных решений обеспечивает адаптируемость в различных отраслях.

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Канады из-за высоких требований к ресурсам для глобальных операций. Эти компании активно инвестируют в гипермасштабную и гибридную инфраструктуру для масштабируемости. МСП все чаще используют услуги колокации и облачные сервисы для оптимизации затрат. Это отражает демократизацию доступа к передовой цифровой инфраструктуре. Крупные корпорации лидируют в области ИИ, больших данных и IoT, стимулируя расширение емкости. МСП полагаются на гибкие решения для управления рабочими нагрузками без значительных первоначальных затрат. Оба сегмента способствуют диверсификации рынка. Крупные предприятия сохраняют наибольшую долю благодаря устойчивым инвестиционным обязательствам.

По применению / случаю использования

Сектор ИТ и телекоммуникаций доминирует на рынке дата-центров Канады, отражая его центральную роль в цифровой связности. BFSI следует за ним с растущим спросом на безопасное, соответствующее требованиям хранение и системы транзакций. Здравоохранение все больше инвестирует в дата-центры для цифровой диагностики и телемедицины. Розничная торговля и электронная коммерция получают выгоду от масштабируемой инфраструктуры для онлайн-платформ. Медиа и развлечения полагаются на потоковую передачу с низкой задержкой, поддерживаемую крайними дата-центрами. Производство внедряет передовую аналитику и IoT, создавая новые требования к емкости. Государственный сектор и оборона требуют безопасных объектов для обеспечения национального суверенитета данных. Каждая вертикаль усиливает спрос в различных случаях использования.

По отрасли конечного пользователя

Поставщики облачных услуг занимают наибольшую долю на рынке центров обработки данных в Канаде, что обусловлено расширением гипермасштабов. Предприятия продолжают инвестировать в гибридные решения, сочетающие облачные и локальные возможности. Провайдеры колокации обслуживают компании среднего размера и компании цифровых медиа, которым требуются масштабируемые модели. Государственные учреждения играют растущую роль в локализованном хранении данных и соблюдении нормативных требований. Другие сектора, включая образование и энергетику, стабильно способствуют спросу. Это отражает широкое внедрение стратегий, ориентированных на цифровые технологии, в различных отраслях. Облачные провайдеры остаются доминирующими благодаря устойчивому росту облачных приложений. Широкое разнообразие конечных пользователей обеспечивает долгосрочную стабильность и расширение.

Региональные инсайты

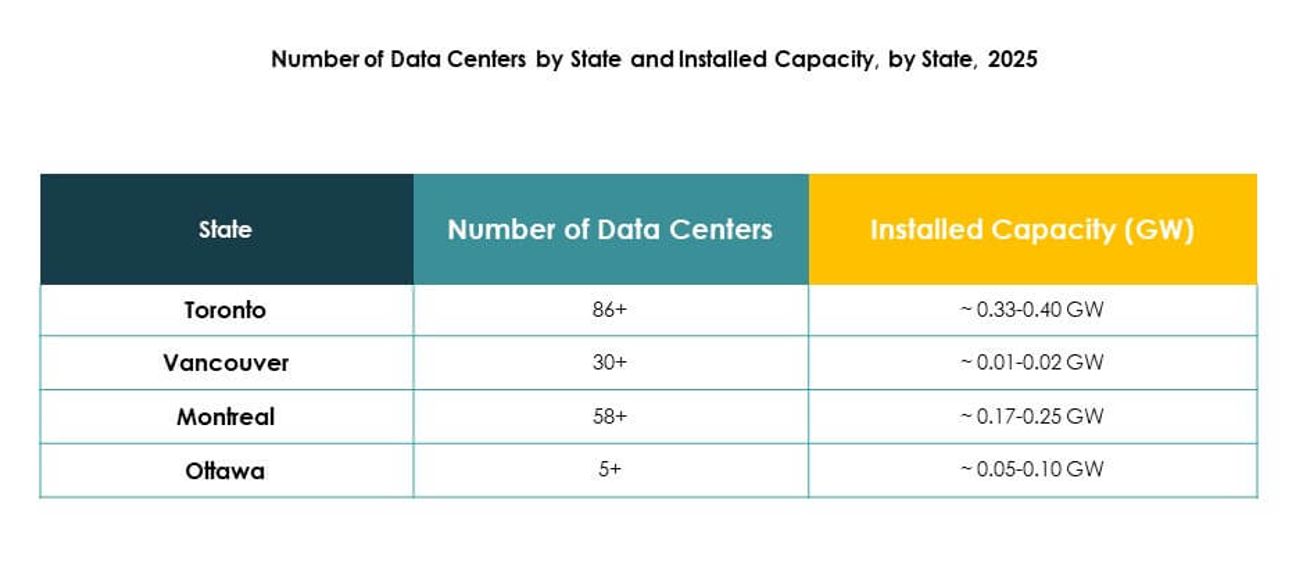

Доминирование Центральной Канады с лидирующими позициями Онтарио и Квебека

Центральная Канада занимает 48% доли рынка центров обработки данных в Канаде, возглавляемая Онтарио и Квебеком. Онтарио выигрывает благодаря сильной связности, квалифицированной рабочей силе и крупным корпоративным центрам. Квебек предлагает экономически эффективную гидроэлектроэнергию, которая привлекает операторов гипермасштабов. Оба провинции являются предпочтительными местами для новых проектов благодаря поддерживающей политике. Это укрепляет роль региона как центрального узла для Северной Америки. Инвесторы рассматривают центральные провинции как наиболее безопасные и готовые к росту области. Сильная инфраструктура обеспечивает лидерство региона в расширении рынка.

Появление Западной Канады как растущего регионального центра данных

Западная Канада занимает 32% доли рынка центров обработки данных в Канаде, при этом Британская Колумбия и Альберта стимулируют рост. Британская Колумбия выигрывает от доступа к чистой энергии и близости к маршрутам Азиатско-Тихоокеанского региона. Альберта использует свои большие земельные ресурсы и конкурентоспособные цены на энергию для расширения. Это привлекает новые проекты как от гипермасштабных, так и от модульных провайдеров. Региональные правительства поддерживают инвестиции через благоприятные налоговые структуры и планирование инфраструктуры. Западные провинции укрепляют свою роль как вторичные узлы, дополняющие Центральную Канаду. Рост рынка в этом субрегионе подчеркивает диверсификацию и устойчивость распределенной инфраструктуры.

- Например, BC Hydro подтвердила, что первый генератор мощностью 183 МВт на проекте Site C Clean Energy начал работу в октябре 2024 года. После полного ввода в эксплуатацию проект будет производить около 1100 МВт чистой энергии, генерируя достаточно электроэнергии для обеспечения примерно 450 000 домов в год.

Устойчивый рост Восточной Канады и Северных территорий в нишевых рынках

Восточная Канада и северные территории вместе занимают 20% доли рынка центров обработки данных в Канаде. Восточные провинции вносят вклад через государственные и корпоративные проекты, особенно в Новой Шотландии и Нью-Брансуике. Северные регионы испытывают ограниченный, но стратегический рост благодаря более низким затратам на землю. Это создает нишевые возможности для модульных и периферийных центров обработки данных, поддерживающих удаленные отрасли. Эти области выигрывают от целевых инвестиций предприятий, стремящихся к распределенному покрытию. Региональный рост медленнее по сравнению с центральными и западными рынками. Стратегические инициативы в этих регионах повышают общую стабильность рынка и национальное присутствие.

- Например, кампус Q01 компании QScale в Квебеке является первым в Северной Америке объектом колокации, готовым к OCP Ready™, разработанным для поддержки ультра-плотных нагрузок с жидкостным охлаждением и использования бесплатного охлаждения около 80% года. Объект построен для достижения эффективности использования энергии (PUE) менее 1.2, что отражает его высокоэффективный дизайн.

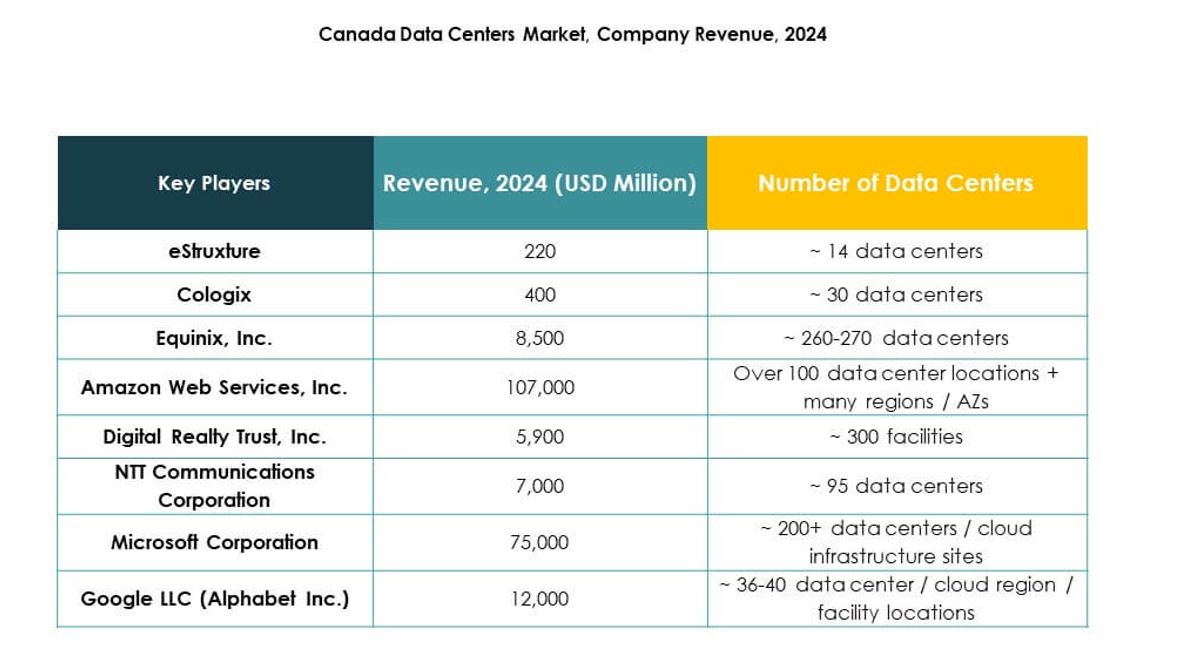

Конкурентные Инсайты:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Digital Realty

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- eStruxture

- Cologix

Конкурентный ландшафт рынка дата-центров Канады формируется глобальными лидерами гипермасштабирования и сильными региональными операторами. Equinix и Digital Realty расширяют свое присутствие через крупномасштабные объекты, поддерживаемые высокими стандартами подключения и эффективности. Облачные гиганты, такие как Microsoft, AWS и Google, стимулируют значительный рост с помощью крупных инвестиций в инфраструктуру, готовую к ИИ и устойчивую. Региональные провайдеры, такие как eStruxture и Cologix, укрепляют экосистему, предлагая гибкие решения для колокации и периферийных вычислений, адаптированные к местному спросу. Это создает сбалансированный рынок, где многонациональные корпорации доминируют в расширении мощностей, в то время как отечественные фирмы повышают гибкость и доступность. Эта смесь глобальных и региональных сильных сторон позиционирует Канаду как критический узел цифровой инфраструктуры по всей Северной Америке.

Последние события:

- В сентябре 2025 года компания NTT Communications Corporation завершила приобретение всех оставшихся акций NTT Data Group, что привело к ее делистингу после одобрения акционерами. Этот шаг укрепляет присутствие и операционные возможности NTT для передовых ИТ и услуг дата-центров, включая значительное присутствие на канадском рынке.

- В сентябре 2025 года компания Planisware объявила о запуске двух новых дата-центров, расположенных в Монреале и Торонто, Канада, с целью предоставления улучшенной локализованной цифровой инфраструктуры для клиентов по всей Северной Америке. Эти объекты разработаны для предоставления масштабируемых решений для развертывания программного обеспечения, восстановления после катастроф и безопасности данных, укрепляя присутствие Planisware на канадском рынке.

- В сентябре 2025 года компания BUZZ HPC завершила приобретение участка под дата-центр мощностью 7,2 мегаватта в Большом Торонто, который будет преобразован в объект уровня Tier III+, специально оптимизированный для рабочих нагрузок искусственного интеллекта. Этот недавно приобретенный центр будет поддерживать как услуги колокации, так и ускоренные вычислительные кластеры, и разрабатывается в партнерстве с Bell Canada для обеспечения безопасного, суверенного доступа к высокомощным ресурсам GPU для местных предприятий и исследовательских организаций.

- В июле 2025 года компания Digital Realty Trust, Inc. заключила партнерство с Oracle для помощи организациям в ускорении внедрения гибридных ИТ и ИИ через глобальные центры решений Oracle. Это сотрудничество, использующее канадские объекты Digital Realty среди других, позволяет клиентам быстрее тестировать, проверять и развертывать решения на основе данных для гибридных ИТ и ИИ, упрощая операции через PlatformDIGITAL®.

- В мае 2023 года компания Amazon Web Services (AWS) заключила партнерство с Equinix Canada для запуска AWS Direct Connect в дата-центре Equinix TR2 IBX в Торонто. Это выделенное высокоскоростное сетевое соединение позволяет канадским компаниям эффективно управлять облачными нагрузками и использовать передовые технологии, включая ИИ и машинное обучение, одновременно улучшая производительность и безопасность приложений.