الملخص التنفيذي:

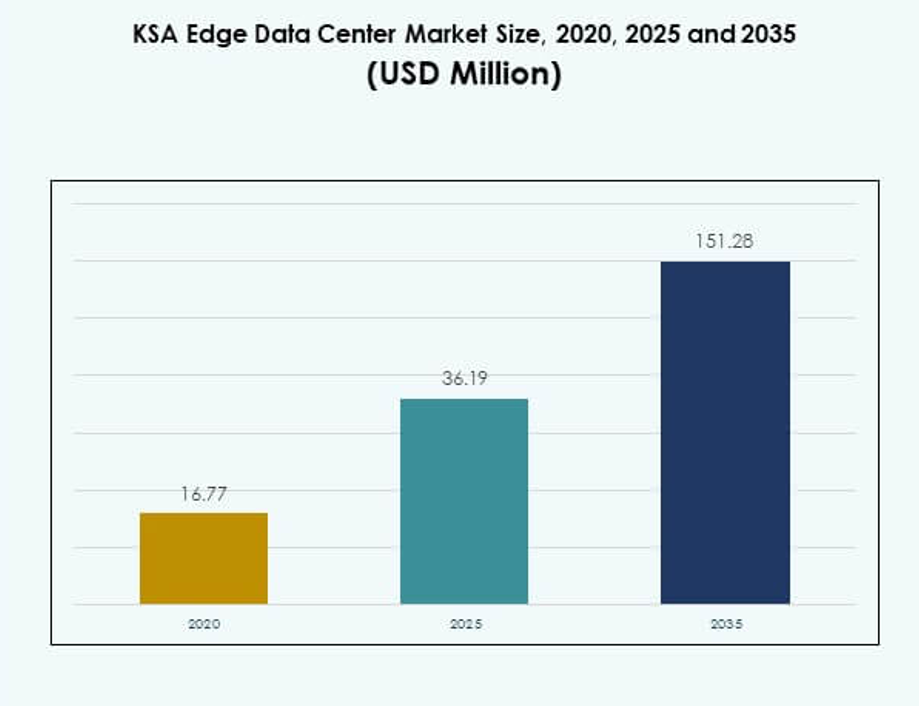

حجم سوق مراكز البيانات الطرفية في المملكة العربية السعودية كان مقدرًا بـ 16.77 مليون دولار أمريكي في عام 2020 ليصل إلى 36.19 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 151.28 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.24% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في المملكة العربية السعودية 2025 |

36.19 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في المملكة العربية السعودية، معدل النمو السنوي المركب |

15.24% |

| حجم سوق مراكز البيانات الطرفية في المملكة العربية السعودية 2035 |

151.28 مليون دولار أمريكي |

سوق مراكز البيانات الطرفية في المملكة العربية السعودية يتوسع بسرعة بسبب الطلب القوي على البنية التحتية اللامركزية والحلول ذات زمن الانتقال المنخفض. عمليات نشر 5G المتزايدة، تكامل الذكاء الاصطناعي، والتقارب بين السحابة والطرف يعيد تشكيل استراتيجيات تكنولوجيا المعلومات للمؤسسات. يلعب دورًا حيويًا في تعزيز الكفاءة التشغيلية، الأمن، والقابلية للتوسع عبر الصناعات. تعتبر الشركات والمستثمرون السوق كممكن استراتيجي للتحول الرقمي، مدعومًا بمبادرات حكومية قوية واستثمارات القطاع الخاص التي تدفع تحديث التكنولوجيا.

المنطقة الغربية تقود سوق مراكز البيانات الطرفية في المملكة العربية السعودية بسبب البنية التحتية المتقدمة للاتصال ومبادرات المدن الذكية القوية. وسط المملكة العربية السعودية يظهر كمركز رئيسي لمشاريع التحول الرقمي، مدعومًا بتبني قوي من قبل المؤسسات وبرامج الابتكار. المنطقة الشرقية تنمو بثبات، مدفوعة بقاعدتها الصناعية القوية ومتطلبات التشغيل. هذه المناطق معًا تخلق مشهدًا متوازنًا للتوسع المستقبلي وتنويع البنية التحتية.

ديناميكيات السوق:

ارتفاع الطلب على البنية التحتية اللامركزية ومعالجة البيانات في الوقت الفعلي

يستفيد سوق مراكز البيانات الطرفية في المملكة العربية السعودية من الاعتماد المتزايد على البنية التحتية اللامركزية. تتحول المؤسسات بعيدًا عن النماذج المركزية لتقليل زمن الانتقال وتحسين سرعة معالجة البيانات. التحليلات في الوقت الفعلي تدفع هذا التحول، خاصة في قطاعات مثل التصنيع، اللوجستيات، والطاقة. يرى المستثمرون إمكانات قوية في عقد المعالجة المحلية التي تدعم تطبيقات إنترنت الأشياء والذكاء الاصطناعي. يساعد ذلك المؤسسات في تقليل الاعتماد على الخوادم السحابية البعيدة. المبادرات التنظيمية تشجع توطين التكنولوجيا والخدمات المستندة إلى الطرف. تقليل التأخيرات التشغيلية يعزز استمرارية الأعمال. هذه العوامل تضع مراكز البيانات الطرفية كممكنات حيوية للتحول الرقمي في المملكة.

تسريع تبني التقنيات الناشئة عبر القطاعات الصناعية الرئيسية

التكامل المتزايد لشبكات 5G، إنترنت الأشياء، والذكاء الاصطناعي يغذي توسع السوق. تحتاج المؤسسات إلى معالجة محلية لإدارة تدفقات البيانات الكبيرة من الأجهزة المتصلة. البنية التحتية الطرفية تدعم تنفيذ نماذج الذكاء الاصطناعي ذات زمن الانتقال المنخفض، مما يمكن من اتخاذ قرارات أسرع. إنه أمر حيوي في الرعاية الصحية، النقل الذكي، والخدمات المالية. نشر شبكات 5G يعزز قدرات الطرف بشكل أكبر. التقارب بين السحابة والطرف يحسن أيضًا توزيع الأحمال. هذا التطور التكنولوجي يجذب المستثمرين العالميين والإقليميين. تعتمد القطاعات الصناعية بشكل متزايد على الحوسبة الطرفية لتحقيق الكفاءة والاستجابة.

- على سبيل المثال، حققت مجموعة STC وإريكسون سرعة رفع قياسية تبلغ 4 جيجابت في الثانية خلال عرض حي لشبكة 5G Standalone (SA) في المملكة العربية السعودية باستخدام نظام النواة المزدوجة الوضع من إريكسون، مما يثبت مباشرة قدرات زمن الانتقال المنخفض والنقل العالي لعقد الطرف المحلية للشبكات من الجيل التالي.

التحول الرقمي بقيادة الحكومة والاستثمارات في البنية التحتية الوطنية

المبادرات الرقمية واسعة النطاق تحت رؤية 2030 تزيد من الطلب على البنية التحتية الطرفية. مشاريع المدن الذكية، مراكز الابتكار في الذكاء الاصطناعي، وبرامج الحكومة الإلكترونية تدفع الاستثمار. التمويل من القطاع العام يسرع نشر الطرف عبر المناطق الحضرية والريفية. يضمن اتصال قوي وموثوقية الخدمة. تعزز الشراكات الاستراتيجية بين القطاعين العام والخاص ثقة السوق. الحوافز الحكومية تقلل الحواجز المالية لتوسيع البنية التحتية. التركيز العالي على الأمن السيبراني يعزز أيضًا ثقة النظام البيئي. هذه الإجراءات تجعل البلاد مركزًا رائدًا للابتكار الرقمي في الشرق الأوسط.

- على سبيل المثال، في فبراير 2025، وقعت نيوم اتفاقية بقيمة 5 مليارات دولار مع DataVolt لبناء حرم مركز بيانات بسعة 1.5 جيجاوات في منطقة أوكساجون الصناعية. يُوضع المشروع كأحد أكبر مراكز البيانات من الجيل التالي في العالم، مصمم لتشغيل أحمال الذكاء الاصطناعي، شبكات إنترنت الأشياء، والبنية التحتية الذكية. سيعمل على الطاقة المتجددة لدعم أهداف نيوم الصفرية الصافية وأهداف رؤية 2030.

الأهمية الاستراتيجية المتزايدة للشركات والمستثمرين العالميين

تلعب الحوسبة الطرفية دورًا استراتيجيًا في تعزيز التنافسية ومرونة الأعمال. تعتمد الشركات على المعالجة المحلية للتعامل مع العمليات الحيوية. تدعم تجارب المستخدم السلسة، المعاملات الآمنة، والمرونة التشغيلية. يعتبر المستثمرون نشر الطرف أحد الأصول الرئيسية للبنية التحتية. مزودو الخدمات السحابية العالميون يتعاونون مع المشغلين المحليين لتعزيز التواجد. الهياكل التكلفة التنافسية والاتصال المتقدم يجذب الاستثمارات الأجنبية. يعتبر بائعو التكنولوجيا السوق كمسرع للنمو في المنطقة. تعزز هذه الأهمية الاستراتيجية الثقة التجارية طويلة الأجل.

اتجاهات السوق

دمج الطرف مع شبكات 5G وأحمال العمل الذكاء الاصطناعي لدفع التطبيقات ذات زمن الانتقال المنخفض

مشغلو الاتصالات ومقدمو الخدمات السحابية يدمجون نشر الطرف مع عمليات نشر 5G. يتيح الدمج نقل البيانات فائق السرعة والمعالجة شبه الفورية. يدعم التطبيقات المتقدمة في التنقل الذاتي، الطب عن بعد، والوسائط الغامرة. تفضل الشركات النماذج الهجينة التي تجمع بين قابلية التوسع السحابي وسرعة الطرف. يقلل من الازدحام في الشبكات الأساسية ويحسن تجربة المستخدم. تستفيد أحمال العمل الذكاء الاصطناعي أيضًا من الاستدلال المحلي وتأخير ضئيل. يعزز الكفاءة التشغيلية عبر الصناعات. يخلق التقارب أساسًا قويًا للخدمات الرقمية من الجيل التالي.

الزيادة في شعبية مراكز البيانات الطرفية المعيارية والمسبقة الصنع

تستثمر الشركات في البنية التحتية الطرفية المعيارية لتسريع جداول النشر. تتيح الوحدات المسبقة الصنع تركيبات قابلة للتوسع ومرنة في المواقع الحضرية والنائية. يقلل من تكاليف البناء ويحسن الرشاقة التشغيلية. الطلب يتزايد في قطاعات التجزئة، الرعاية الصحية، والتصنيع. الحلول المعيارية المدمجة تلبي أهداف الاستدامة وكفاءة الطاقة. القدرة على توسيع السعة بسرعة تجذب الشركات المتوسطة الحجم. يتماشى أيضًا بشكل جيد مع الرؤية الوطنية لتوطين التكنولوجيا. تدعم هذه الاتجاهات التوسع السريع والفعال من حيث التكلفة للبنية التحتية.

الزيادة في تبني منصات الإدارة والمراقبة المدعومة بالذكاء الاصطناعي

تدمج مراكز البيانات الطرفية الذكاء الاصطناعي لتحسين أنظمة الطاقة، التبريد، والأمان. تتيح الأتمتة الذكية الصيانة التنبؤية وتحسين كفاءة الطاقة. يعزز الرؤية عبر الأصول الموزعة ويدعم موثوقية وقت التشغيل. تكتشف أنظمة الذكاء الاصطناعي الأعطال بشكل أسرع، مما يقلل من الاضطرابات التشغيلية. تتحول المؤسسات إلى لوحات معلومات مركزية للمراقبة في الوقت الفعلي. يساعد ذلك في تحسين أداء الأصول والتحكم في التكاليف. يعكس تبني هذه الأدوات التركيز المتزايد على الذكاء التشغيلي. تصبح طبقات التحكم المستندة إلى الذكاء الاصطناعي معيارًا في النشرات المتقدمة.

توسع النظام البيئي للشراكات الاستراتيجية والمشاريع المشتركة

تشكل الشركات العالمية الكبرى، مشغلو الاتصالات، والشركات التكنولوجية المحلية تحالفات. تسرع هذه الشراكات النشر وتوسع نطاق الخدمة. يسمح للشركات بتجميع الموارد وتعزيز تغطية البنية التحتية. يخلق التعاون الصناعي حلولًا متكاملة تلبي احتياجات المؤسسات المتنوعة. تجلب المشاريع المشتركة القوة المالية والخبرة التقنية. يعزز هذا التوافق الاستراتيجي التنافسية وابتكار الخدمة. يدعم أيضًا أهداف التوطين المحددة في الاستراتيجيات الوطنية. تعزز هذه الشراكات النظام البيئي العام وعمق السوق.

تحديات السوق

النفقات الرأسمالية العالية وتعقيدات نشر البنية التحتية

تتطلب البنية التحتية لمراكز البيانات الطرفية استثمارًا كبيرًا مقدمًا. تكاليف العقارات، أنظمة التبريد المتقدمة، والشبكات ذات السعة العالية ترفع الحواجز المالية. يبقى من الصعب على الشركات الصغيرة والمتوسطة الحجم تمويل عمليات النشر الكبيرة. تتطلب أهداف كفاءة الطاقة معدات متخصصة مكلفة. يواجه سوق مراكز البيانات الطرفية في المملكة العربية السعودية تأخيرات من عمليات الاستحواذ على المواقع وإجراءات التصاريح. التكامل الشبكي مع الأنظمة القديمة يعقد التوسع بشكل أكبر. يتطلب أيضًا موظفين فنيين مهرة للتشغيل السلس. هذه العقبات المالية والهيكلية تحد من التبني السريع.

القيود التنظيمية ونقص القوى العاملة الماهرة

المتطلبات التنظيمية المعقدة تبطئ سرعة النشر. يجب على الشركات تلبية معايير صارمة لتوطين البيانات، الأمان، والامتثال. يزيد ذلك من تكاليف التخطيط والتشغيل للمشغلين. يخلق نقص المهنيين المهرة في الحوسبة الطرفية فجوات في القدرات. تؤثر برامج التدريب الفني المحدودة على كفاءة التوسع. يواجه السوق أيضًا جداول زمنية أطول لتنفيذ المشاريع. يجب أن يوازن بين الابتكار والأطر الأمنية والتنظيمية. معالجة هذه القضايا ضرورية للحفاظ على زخم النمو.

فرص السوق

التوسع الاستراتيجي من خلال التوطين وتطوير البنية التحتية المستدامة

تدعم السياسات الحكومية توطين البنية التحتية الطرفية من خلال الحوافز. يخلق ذلك فرصًا للشراكات بين المزودين الدوليين والمشغلين المحليين. الطلب المتزايد على مراكز البيانات المستدامة وذات الكفاءة في استخدام الطاقة يفتح قنوات استثمار جديدة. يتيح للبائعين تصميم أنظمة صديقة للبيئة تلبي معايير ESG. يستفيد سوق مراكز البيانات الطرفية في المملكة العربية السعودية من موقعه المركزي كمركز رقمي. يتماشى التوسع مع الأهداف الأوسع للقيادة التكنولوجية في المنطقة. تجذب هذه الاستراتيجية التوطينية رأس المال الخاص والمؤسسي.

تسريع النمو في حالات الاستخدام الطرفية الخاصة بالصناعة

تعتمد صناعات مثل الرعاية الصحية، الطاقة، والتجزئة على الحلول الطرفية لدعم التحول الرقمي. يتيح ذلك التعامل الأسرع والأكثر أمانًا مع البيانات التشغيلية الحساسة. الاهتمام المتزايد بالأتمتة الصناعية يخلق طلبًا على الحلول المخصصة. يمكن للبائعين تطوير عروض خاصة بالقطاعات لتعزيز وضعهم في السوق. يتيح التكامل بين السحابة والطرف أيضًا نماذج إيرادات جديدة وابتكارات في الخدمة. تجعل هذه الفرص السوق جذابًا للاعبين العالميين والإقليميين.

تقسيم السوق

حسب المكون

تهيمن الحلول على القطاع بنسبة 67%، مدفوعة بالطلب المتزايد على الخوادم الطرفية، التخزين، والبنية التحتية للشبكات. تفضل الشركات الحلول القوية والقابلة للتوسع لدعم الذكاء الاصطناعي، إنترنت الأشياء، والتحليلات في الوقت الفعلي. يتيح ذلك عمليات نشر أسرع ومعالجة بيانات آمنة على المستويات المحلية. ينمو قطاع الخدمات بشكل مطرد مع الحاجة المتزايدة للصيانة، المراقبة، وترقيات النظام. يستفيد سوق مراكز البيانات الطرفية في المملكة العربية السعودية من طلب المؤسسات على مجموعات الحلول الشاملة التي تدمج الأجهزة والبرامج بشكل فعال.

حسب نوع مركز البيانات

يحتل مركز البيانات الطرفي المشترك 34% من الحصة، مما يجعله النوع المهيمن. تفضل المؤسسات المشاركة لتقليل النفقات الرأسمالية وتحقيق المرونة. يوفر مساحة قابلة للتوسع، اتصال عالي السرعة، وأمان مادي قوي. مراكز البيانات الطرفية المدارة والسحابية تتوسع أيضًا بسرعة. يستفيد السوق من الطلب المتزايد على البنى الهجينة. تجذب نماذج التأجير المرنة الشركات الصغيرة والمتوسطة والشركات الكبيرة التي تسعى للتحكم في التكاليف. يعزز ذلك التبني عبر القطاعات بما في ذلك الاتصالات، BFSI، والتجزئة.

حسب نموذج النشر

يتصدر النشر السحابي القطاع بنسبة 46% من الحصة. تعتمد المؤسسات النماذج السحابية لتحقيق المرونة، القابلية للتوسع، وإدارة التكاليف بكفاءة. يدعم التوزيع السريع للأحمال والعمليات عن بعد. تكتسب النماذج الهجينة زخمًا بسبب أدائها المتوازن وأمانها. تظل النماذج المحلية ذات صلة بالقطاعات التي لديها احتياجات صارمة لسيادة البيانات. يعكس سوق مراكز البيانات الطرفية في المملكة العربية السعودية التفضيل المتزايد للبنى المرنة والقابلة للتوسع التي تلبي المتطلبات الرقمية المتطورة.

حسب حجم المؤسسة

تمثل الشركات الكبيرة 62% من الحصة بسبب ميزانيات تكنولوجيا المعلومات الأعلى والمتطلبات التشغيلية المعقدة. تنشر البنية التحتية الطرفية المتقدمة لدعم الذكاء الاصطناعي، إنترنت الأشياء، والأحمال الحيوية. تظهر الشركات الصغيرة والمتوسطة نموًا مطردًا مدفوعًا بالحلول المعيارية والمشتركة. يعكس ذلك زيادة القدرة على تحمل التكاليف والمرونة في نماذج النشر. تؤثر الشركات الكبيرة على اتجاهات تبني التكنولوجيا، مما يعزز النظام البيئي العام. تتيح الحوسبة الطرفية أداءً أفضل، موثوقية، وتحكمًا في تكاليف التشغيل.

حسب التطبيق / حالة الاستخدام

تحتل مراقبة الطاقة 28% من الحصة، مما يجعلها حالة الاستخدام الرائدة. تدفع أهداف كفاءة الطاقة العالية تبني أنظمة المراقبة المستندة إلى الطرف. تساعد هذه الأنظمة في تحسين استخدام الطاقة وتقليل تكاليف التشغيل. تتبع السعة وإدارة الأصول يتبعان عن كثب، مدعومين باحتياجات الأتمتة. يشهد سوق مراكز البيانات الطرفية في المملكة العربية السعودية نموًا من خلال تكامل الذكاء الاصطناعي في التطبيقات الحرجة للمراقبة. يساعد ذلك المؤسسات في الحفاظ على الكفاءة التشغيلية وأهداف الاستدامة.

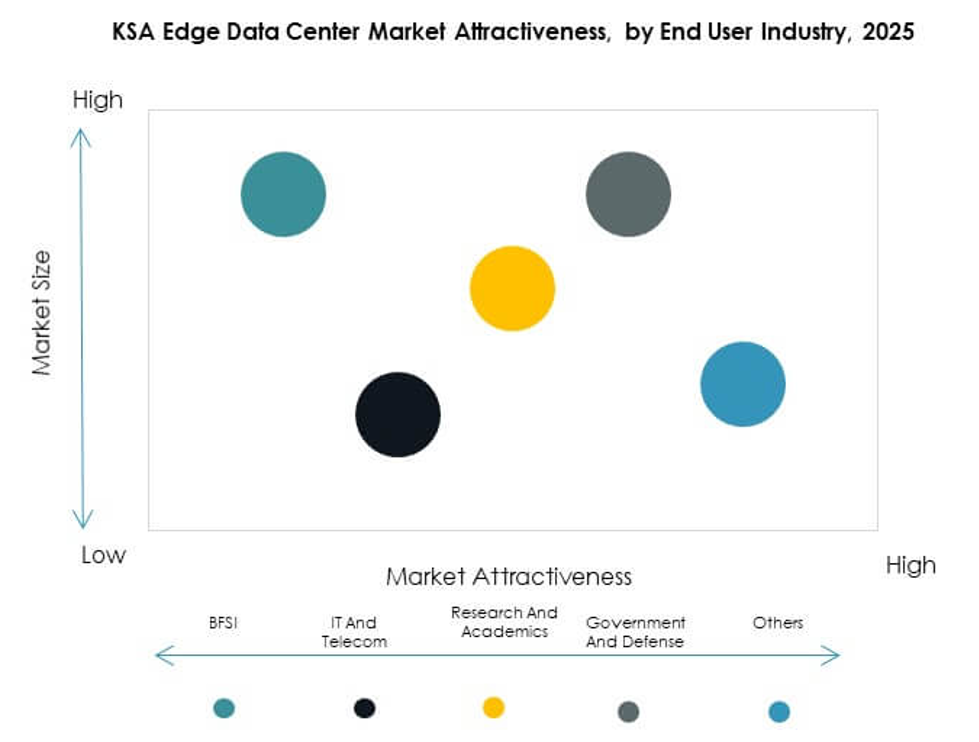

حسب الصناعة النهائية

تقود تكنولوجيا المعلومات والاتصالات القطاع بنسبة 31% من الحصة، مدفوعة بتوسع 5G وتسليم الخدمات الرقمية. يعتمد القطاع على البنية التحتية الطرفية للتطبيقات ذات زمن الانتقال المنخفض وكفاءة الشبكة. تظهر صناعات BFSI والرعاية الصحية نموًا قويًا أيضًا بسبب متطلبات الأمان والامتثال. تعتمد قطاعات التجز