Resumé:

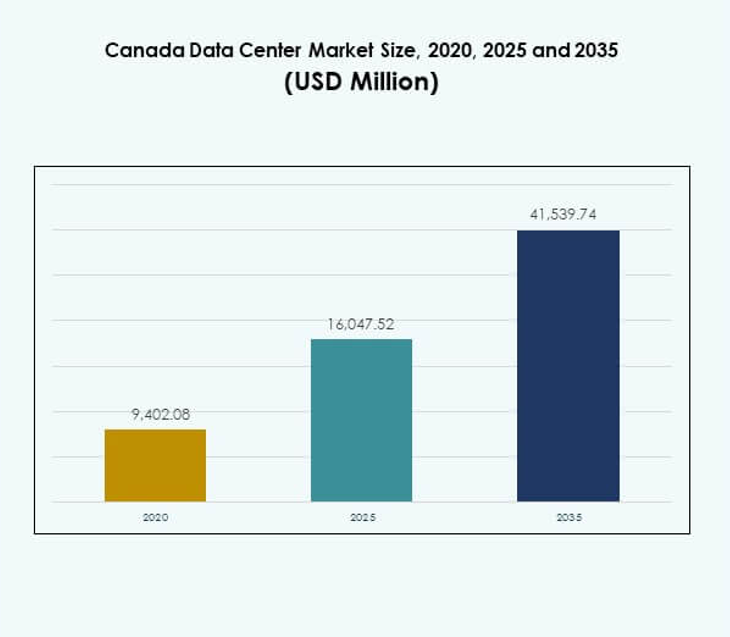

Markedet for datacentre i Canada blev vurderet til USD 9.402,08 millioner i 2020 til USD 16.047,52 millioner i 2025 og forventes at nå USD 41.539,74 millioner i 2035, med en CAGR på 9,93% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenter markedstørrelse i Canada 2025 |

USD 16.047,52 Millioner |

| Datacenter marked, CAGR i Canada |

9,93% |

| Datacenter markedstørrelse i Canada 2035 |

USD 41.539,74 Millioner |

Markedet udvider sig med stigende efterspørgsel efter cloud-adoption, kunstig intelligens og avancerede digitale arbejdsbelastninger. Virksomheder investerer i skalerbar, effektiv og sikker infrastruktur for at støtte innovation og konkurrenceevne. Skiftet mod automatisering, bæredygtighed og hybride IT-løsninger omformer strategier for udbydere. Det styrker markedets rolle som et vitalt knudepunkt for virksomheder, der søger pålidelige platforme for digital transformation. Investorer ser det som en mulighed for at fange vækst fra nationens udviklende digitale økonomi.

Regionalt fører Ontario og Quebec på grund af stærk konnektivitet, kvalificeret arbejdsstyrke og vedvarende energikilder. British Columbia og Alberta er på vej frem med investeringer i modulære og hyperscale-projekter for at diversificere infrastrukturkapaciteten. Østlige provinser bidrager gennem regerings- og virksomhedsløsninger, mens nordlige territorier præsenterer nichemuligheder for edge-faciliteter. Det skaber en afbalanceret vækstvej, hvor centrale provinser dominerer, vestlige regioner stiger, og andre områder tilføjer strategisk dybde.

Markedsdrivere

Voksende Cloud-adoption og Digital Transformation Driver Kerneinvesteringer

Markedet for datacentre i Canada udvider sig hurtigt, da virksomheder accelererer cloud-adoption og digital transformation. Virksomheder flytter kritiske arbejdsbelastninger til cloud-platforme, der kræver pålidelig, skalerbar og sikker infrastruktur. Stærk efterspørgsel efter hybride cloud-modeller har øget investeringer fra hyperscale-udbydere. Edge computing-adoption skaber nye muligheder for lav-latens-tjenester inden for sundhedsvæsen, telekommunikation og finansielle sektorer. Virksomheder ser datacentre som strategiske aktiver for at opretholde forretningskontinuitet og konkurrenceevne. Investorer tiltrækkes af høje vækstudsigter drevet af stærke digitale infrastrukturbehov. Innovation i servicelevering og automatisering styrker yderligere markedets attraktivitet.

Stigende Integration af AI og Avancerede Teknologier på Tværs af Kerneoperationer

Kunstig intelligens, maskinlæring og IoT-integration omformer operationelle modeller på det canadiske datacentermarked. Datacentre kræver avanceret processorkraft til at håndtere AI-arbejdsbelastninger på tværs af industrier. Energieffektive GPU’er og højtydende computernoder understøtter kritiske anvendelsestilfælde. Realtidsanalyse og prædiktiv modellering kræver robuste netværkskapaciteter. Virksomheder værdsætter i stigende grad datacentre for at muliggøre innovation og smart automatisering. Disse fremskridt driver højere kapacitetsudvidelse og fremmer efterspørgslen efter fleksible arkitekturer. Investorer betragter teknologidrevne centre som en kernekomponent i digitale økonomier. Det positionerer landet som en regional leder inden for intelligent infrastrukturadoption.

- For eksempel, ifølge Det Internationale Energiagentur, kunne globale datacentre stå for omkring 3% af det verdensomspændende elforbrug i 2030, med det samlede forbrug næsten fordoblet til 945 TWh sammenlignet med 2022-niveauerne. Den stigende anvendelse af kunstig intelligens er identificeret som en nøglefaktor for denne stigning.

Bæredygtighed og Energieffektivitet Bliver en Strategisk Nødvendighed for Operatører

Grønne initiativer og integration af vedvarende energi driver investeringsbeslutninger på det canadiske datacentermarked. Operatører fokuserer på at reducere CO2-udledninger ved at anvende væskekøling og modulære energisystemer. Provinser med rigelig vandkraft tiltrækker hyperskala-projekter, der sigter mod langsigtet bæredygtighed. Virksomheder prioriterer også miljøvenlige operationer for at tilpasse sig ESG-mandater. Investorer støtter projekter, der integrerer forpligtelser til ren energi og avancerede effektivitetsforanstaltninger. Bæredygtighed forbedrer markedets globale konkurrenceevne ved at tiltrække multinationale selskaber. Det positionerer Canada som en leder inden for lavkarbon digital infrastruktur. Energieffektivitet forbliver en afgørende faktor i valg af lokation og udvidelsesstrategier.

- For eksempel rapporterede Equinix, at de opnåede 96% dækning med vedvarende energi på tværs af deres globale operationer i 2024, understøttet af 1,2 gigawatt af kontraherede elindkøbsaftaler for sol og vind. Virksomheden bekræftede også underskrivelsen af 370 megawatt nye PPA’er i løbet af 2024.

Regeringspolitikker og Reguleringsrammer Formende Brancheudvidelse

Støttende regeringsinitiativer og udviklende datasuverænitet reguleringer styrker det canadiske datacentermarked. Provinsielle myndigheder tilbyder incitamenter til at bygge nye faciliteter på strategiske steder. Politikker, der kræver datalokalisering, opmuntrer til investering i sikker lagring inden for landet. Denne reguleringsklarhed beroliger virksomheder, der søger overholdelse af privatlivslove. Virksomheder drager fordel af pålidelige, regulerede miljøer, der sikrer databeskyttelse. Investorer får tillid fra en stabil politisk ramme, der opmuntrer til infrastrukturudvikling. Det driver langsigtede forpligtelser fra globale operatører, der udvider lokal tilstedeværelse. Strategisk samarbejde mellem offentlige og private sektorer forbedrer konkurrenceevnen og fremskynder modernisering af infrastruktur.

Markeds Tendenser

Udvidelse af Hyperskala Datacentre for at Imødekomme Udviklende Digitale Krav

Markedet for datacentre i Canada oplever storstilet udvikling af hyperscale-faciliteter af globale aktører. Efterspørgslen efter cloud-tjenester og dataintensive applikationer øger afhængigheden af hyperscale-modeller. Operatører investerer i massive kapaciteter for at imødekomme virksomheders og forbrugeres behov. Edge-lokationer supplerer hyperscale-knudepunkter og skaber et sammenkoblet infrastrukturekosystem. Telekommunikationsfirmaer og globale tjenesteudbydere udvider partnerskaber for avanceret konnektivitet. Virksomheder stoler på hyperscale-centre for agilitet og omkostningseffektivitet. Investorer anerkender disse knudepunkter som nøglefaktorer for økonomisk og teknologisk vækst. Det positionerer Canada som et essentielt knudepunkt for internationale digitale økosystemer.

Hurtig optagelse af modulære og edge-faciliteter understøtter nye anvendelsestilfælde

Virksomheder kræver distribueret, lav-latens infrastruktur, hvilket øger adoptionen af modulære og edge-faciliteter i det canadiske datacentermarked. Udrulningen af 5G-netværk fra telekommunikationsselskaber fremskynder yderligere implementeringen af distribueret infrastruktur. Edge-centre spiller kritiske roller inden for sundhedsdiagnostik, IoT og databehandling for autonome køretøjer. Modulære designs tillader fleksibel skalering med kortere byggetider. Det gør det muligt for virksomheder hurtigt at reagere på markedsskift og forbrugerbehov. Udbydere integrerer intelligent overvågning for større pålidelighed og reaktionsdygtighed. Disse innovationer forbedrer konkurrenceevnen på tværs af nøglesektorer, der adopterer realtidsanalyse. Investeringsmulighederne udvides i mellemstore byknudepunkter og fjerntliggende industrielle regioner.

Øget fokus på colocation og delt infrastruktur for omkostningsoptimering

Virksomheder vender sig mod colocation-faciliteter i det canadiske datacentermarked for at reducere driftsomkostningerne. Colocation-tjenester muliggør delt brug af ressourcer, mens der opretholdes høje standarder for sikkerhed og redundans. Mindre firmaer og startups drager fordel af skalerbare modeller, der undgår store kapitaludgifter. Udbydere differentierer tilbud med tilpasselige strøm-, køle- og netværkspakker. Det driver stærkere efterspørgsel blandt detail-, finansielle tjenester og digitale medievirksomheder. Colocation understøtter virksomheder, der søger fleksibilitet i hybride og multi-cloud-strategier. Investorer støtter operatører, der udvider regionale fodaftryk for at imødekomme stigende efterspørgsel. Delt infrastruktur forbliver en langsigtet løsning for markeds skalerbarhed.

Adoption af avancerede automatiserings- og orkestreringsværktøjer på tværs af faciliteter

Operatører i det canadiske datacentermarked integrerer orkestrerings- og automatiseringsplatforme for at øge effektiviteten. Automatiseret overvågning reducerer risikoen for nedetid og forbedrer forudsigelig vedligeholdelse. Intelligent ressourceallokering forbedrer ydeevnen på tværs af forskellige arbejdsbelastninger. Virksomheder foretrækker faciliteter, der tilbyder softwaredefinerede styringsværktøjer. Automatisering giver operatører mulighed for at minimere menneskelige fejl og øge pålideligheden. Investorer ser automatisering som en indikator for fremtidsklar infrastruktur. Det styrker industriens position i at levere konsistente serviceniveauer. Udbredt adoption fremhæver den strategiske udvikling mod næste generations datacenterdrift.

Markedsudfordringer

Høje kapitaludgifter og stigende driftsomkostninger begrænser ekspansion

Det canadiske datacenter-marked står over for udfordringer på grund af høj kapitalintensitet ved opførelse af avancerede faciliteter. Operatører har brug for betydelig finansiering til jord, strøm, køling og konnektivitetsinfrastruktur. Stigende energipriser lægger pres på marginerne, især i regioner med begrænsede vedvarende kilder. Mindre virksomheder kæmper for at konkurrere med hyperscale-udbydere, der drager fordel af stordriftsfordele. Det øger afhængigheden af partnerskaber og joint ventures for vækst. At balancere omkostningseffektivitet med teknologisk innovation bliver vanskeligt for mellemstore operatører. Finansiel risiko begrænser ekspansion i sekundære regioner. Disse dynamikker skaber barrierer for nye aktører og forsinker infrastrukturforbedringer.

Kompleksitet i overholdelse af reguleringer og bekymringer om datasikkerhed begrænser vækst

Streng overholdelse af datasuverænitet og cybersikkerhedsregler udgør vanskeligheder for det canadiske datacenter-marked. Operatører skal tilpasse sig provinsielle regler, der varierer på tværs af jurisdiktioner. Sikring af overholdelse af privatlivs- og sikkerhedslove øger administrative og operationelle byrder. Virksomheder kræver høj sikkerhed for databeskyttelse, hvilket intensiverer presset på tjenesteudbydere. Det udfordrer mindre operatører, der mangler avancerede overholdelsesrammer. Stigende cybertrusler eskalerer yderligere behovet for dyre sikkerhedsopgraderinger. Globale virksomheder, der træder ind på markedet, skal tilpasse deres drift til lokale juridiske rammer. Reguleringskompleksiteter forlænger projektforløb og skaber usikkerhed i investeringsplanlægning.

Markedsmuligheder

Voksende rolle for kunstig intelligens og maskinlæring i servicemodeller

Det canadiske datacenter-marked præsenterer muligheder med stigende efterspørgsel efter AI- og maskinlæringsapplikationer. Virksomheder kræver avanceret beregningskraft og lagerplads til at behandle store datasæt. Operatører kan differentiere tjenester ved at tilbyde AI-optimeret infrastruktur. Edge-integration understøtter realtidsbrugssager inden for sundhedsvæsen, fremstilling og telekommunikation. Det positionerer datacentre som nøgleaktører i digitale transformationsstrategier. Investorer ser AI-fokuseret infrastruktur som en højvækstmulighed. Virksomheder, der udvider AI-klare faciliteter, vil fange betydelig markedspotentiale. Disse muligheder styrker Canadas strategiske position i globale dataøkonomier.

Udvidelse af vedvarende drevne og kulstofneutrale faciliteter skaber vækstveje

Bæredygtighedsmål skaber stærke muligheder i det canadiske datacenter-marked gennem vedvarende og kulstofneutral drift. Vandkraft og vindressourcer giver konkurrencefordele for energiforsyning. Operatører tiltrækker kunder ved at tilpasse infrastruktur til ESG-prioriteter. Virksomheder søger udbydere med troværdige forpligtelser til lavkulstof-tjenester. Det fremmer samarbejde mellem regeringer og private virksomheder for ren energi adoption. Investorer prioriterer projekter, der integrerer bæredygtighedsrammer og omkostningseffektivitet. Vækst i vedvarende drevne datacentre øger international konkurrenceevne. Dette åbner betydelige muligheder for langsigtede, ansvarlige infrastrukturinvesteringer.

Markedssegmentering

Efter komponent

Hardware dominerer det canadiske datacenter marked med den største andel på grund af stigende efterspørgsel efter servere, lagring og netværksudstyr. Højtydende racks, strømsystemer og køleløsninger driver kontinuerlige investeringer. Softwareløsninger, herunder DCIM, orkestrering og overvågning, vinder indpas for automatisering. Tjenester som rådgivning og administreret support udvider sig sammen med voksende virksomheders adoption. Hardware forbliver essentielt for at skalere store faciliteter, mens software forbedrer effektiviteten. Tjenester spiller en kritisk rolle i integrationen af hybride systemer og sikrer operationel kontinuitet. Vækst i alle komponenter afspejler efterspørgslen efter fleksibel og effektiv infrastruktur.

Efter datacenter type

Hyperscale datacentre har den dominerende position på det canadiske datacenter marked på grund af betydelige investeringer fra globale udbydere. Colocation centre understøtter omkostningsoptimering for SMV’er og virksomheder, der adopterer hybride modeller. Virksomhedsdatasentre forbliver relevante for virksomheder, der kræver kontrol over følsomme arbejdsbelastninger. Edge og modulære faciliteter vinder betydning for lav-latens tjenester på tværs af by- og landområder. Cloud- og internetdatacentre udvider sig med stærk digital adoption. Mega centre leverer høj kapacitet for at imødekomme stigende AI-drevne krav. Hver type imødekommer forskellige behov, men hyperscale fører på grund af uovertruffen skalerbarhed og effektivitet.

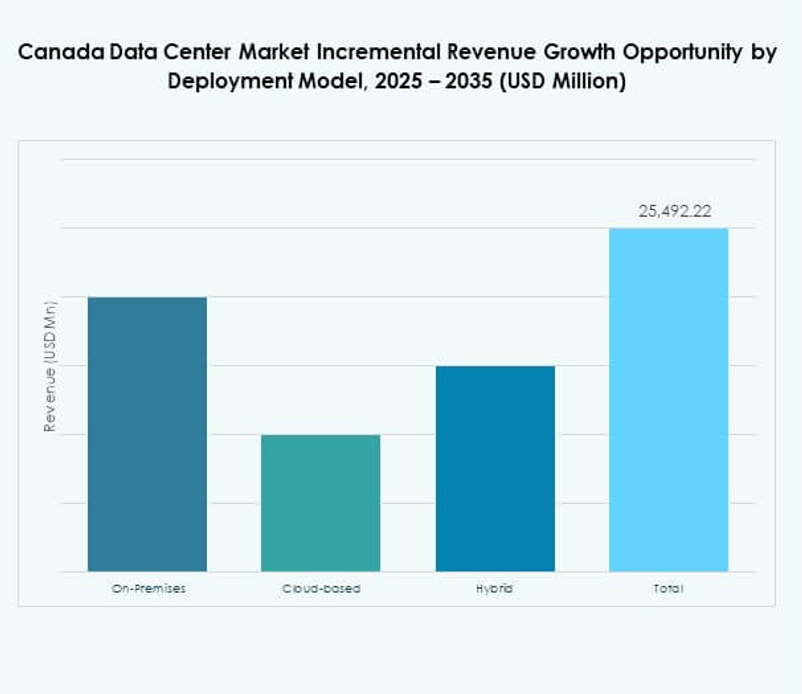

Efter implementeringsmodel

Cloud-baseret implementering fører det canadiske datacenter marked, drevet af efterspørgsel efter fleksibilitet og skalerbarhed. Hybride modeller vinder stærkt momentum, da virksomheder kombinerer on-premises kontrol med cloud smidighed. On-premises faciliteter forbliver kritiske for følsomme industrier som regering og forsvar. Det afspejler balancen mellem legacy investeringer og moderne cloud-native strategier. Virksomheder drager fordel af hybride tilgange til at håndtere arbejdsbelastninger på tværs af forskellige miljøer. Tjenesteudbydere innoverer for at forbedre migrations- og ledelsesevner. Cloud dominans afspejler dens tilpasning til digitale-første forretningsstrategier. Stærk hybrid vækst sikrer tilpasningsevne på tværs af flere industrier.

Efter virksomhedsstørrelse

Store virksomheder dominerer det canadiske datacenter marked på grund af høje ressourcekrav til globale operationer. Disse firmaer investerer kraftigt i hyperscale og hybrid infrastruktur for skalerbarhed. SMV’er adopterer i stigende grad colocation og cloud tjenester for omkostningseffektivitet. Det afspejler demokratiseringen af adgang til avanceret digital infrastruktur. Store virksomheder fører i AI, big data og IoT adoption, hvilket driver kapacitetsudvidelse. SMV’er er afhængige af fleksible løsninger til at håndtere arbejdsbelastninger uden store forhåndsomkostninger. Begge segmenter bidrager til markedsdiversificering. Store virksomheder bevarer den højeste andel med vedvarende investeringsforpligtelser.

Efter anvendelse / brugssag

IT- og telekomsektoren dominerer det canadiske datacenter marked, hvilket afspejler dens centrale rolle i digital konnektivitet. BFSI følger med stigende efterspørgsel efter sikre, kompatible lagrings- og transaktionssystemer. Sundhedssektoren investerer i stigende grad i datacentre til digitale diagnoser og telemedicin. Detailhandel og e-handel drager fordel af skalerbar infrastruktur til online platforme. Medier og underholdning er afhængige af lav-latens streaming understøttet af edge datacentre. Fremstilling adopterer avanceret analyse og IoT, hvilket skaber nye kapacitetskrav. Regering og forsvar kræver sikre faciliteter til national datasuverænitet. Hver vertikal styrker efterspørgslen på tværs af forskellige brugssager.

Efter slutbrugerindustri

Cloud-tjenesteudbydere har den største andel i det canadiske datacentermarked, drevet af hyperscale-udvidelse. Virksomheder fortsætter med at investere i hybride løsninger, der kombinerer cloud- og on-premises kapaciteter. Colocation-udbydere betjener mellemstore virksomheder og digitale mediefirmaer, der kræver skalerbare modeller. Offentlige myndigheder spiller en voksende rolle i lokaliseret datalagring og overholdelse af regler. Andre sektorer, herunder uddannelse og energi, bidrager stabilt til efterspørgslen. Det afspejler den brede vedtagelse af digital-first strategier på tværs af industrier. Cloud-udbydere forbliver dominerende på grund af vedvarende vækst i cloud-native applikationer. En bredere mangfoldighed blandt slutbrugere sikrer langsigtet stabilitet og ekspansion.

Regionale Indsigter

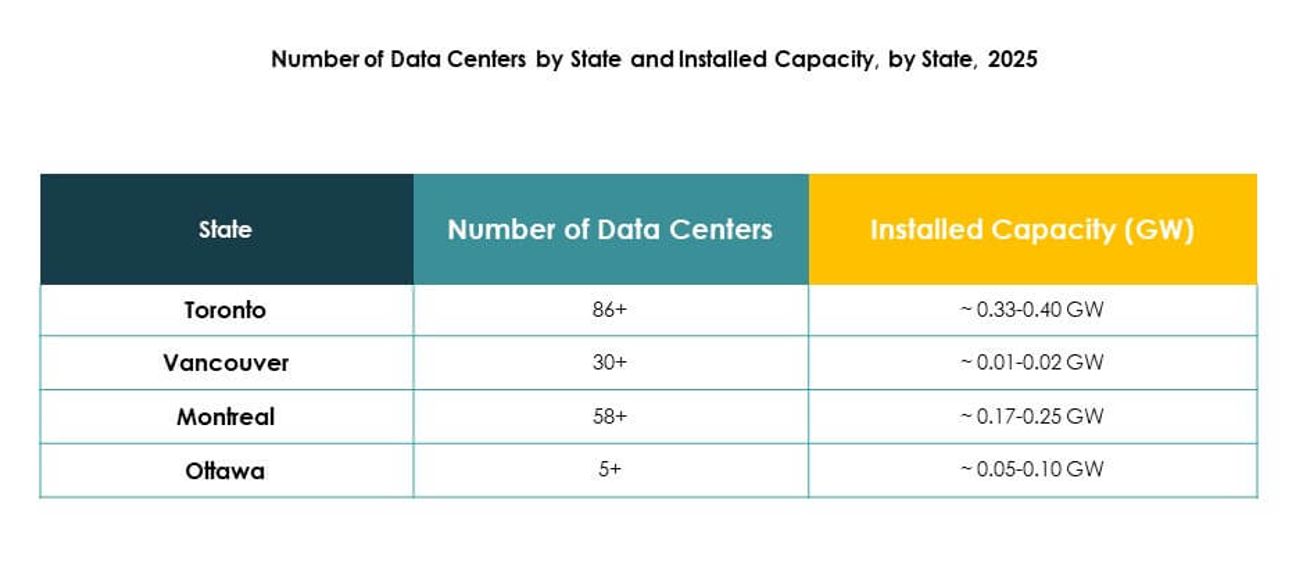

Dominans af Central Canada med Ontario og Quebec som Markedsledere

Central Canada står for 48% af det canadiske datacentermarked, ledet af Ontario og Quebec. Ontario drager fordel af stærk konnektivitet, kvalificeret arbejdskraft og store virksomhedsknudepunkter. Quebec tilbyder omkostningseffektiv vandkraft, der tiltrækker hyperscale-operatører. Begge provinser fungerer som foretrukne lokationer for nye projekter på grund af støttende politikker. Det styrker regionens rolle som et centralt knudepunkt for Nordamerika. Investorer ser de centrale provinser som de mest sikre og vækstklare områder. Stærk infrastruktur sikrer, at regionen opretholder lederskab i markedsudvidelse.

Fremkomsten af Vestlige Canada som et Voksende Regionalt Datahub

Vestlige Canada har 32% af det canadiske datacentermarked, med British Columbia og Alberta som drivkræfter. British Columbia drager fordel af adgang til ren energi og nærhed til Asien-Stillehavsruter. Alberta udnytter sin store tilgængelige jord og konkurrencedygtige energipriser til ekspansion. Det tiltrækker nye projekter fra både hyperscale- og moduludbydere. Regionale regeringer støtter investeringer gennem gunstige skatteordninger og infrastrukturplanlægning. Vestlige provinser styrker deres rolle som sekundære knudepunkter, der supplerer central Canada. Markedsvækst i denne subregion fremhæver diversificering og modstandsdygtighed i distribueret infrastruktur.

- For eksempel bekræftede BC Hydro, at den første 183 MW generatorenhed ved Site C Clean Energy Project blev sat i drift i oktober 2024. Når projektet er fuldt operationelt, vil det levere omkring 1.100 MW ren energi, der genererer nok elektricitet til at forsyne cirka 450.000 hjem årligt.

Stabil Vækst i Østlige Canada og Nordlige Territorier i Nichemarkeder

Østlige Canada og nordlige territorier udgør tilsammen 20% af det canadiske datacentermarked. Østlige provinser bidrager gennem regerings- og virksomhedprojekter, især i Nova Scotia og New Brunswick. Nordlige regioner oplever begrænset men strategisk vækst på grund af lavere jordomkostninger. Det skaber nichemuligheder for modulære og edge-datacentre, der understøtter fjerntliggende industrier. Disse områder drager fordel af målrettede investeringer fra virksomheder, der søger distribueret dækning. Regional vækst er langsommere sammenlignet med centrale og vestlige markeder. Strategiske initiativer i disse regioner forbedrer den samlede markedsstabilitet og nationale tilstedeværelse.

- For eksempel er QScale’s Q01 Campus i Québec Nordamerikas første OCP Ready™ colocation-facilitet, designet til at understøtte ultra-tætte væskekølede arbejdsbelastninger og udnytte gratis køling i omkring 80% af året. Anlægget er bygget til at opnå en Power Usage Effectiveness (PUE) på under 1,2, hvilket afspejler dets højeffektive design.

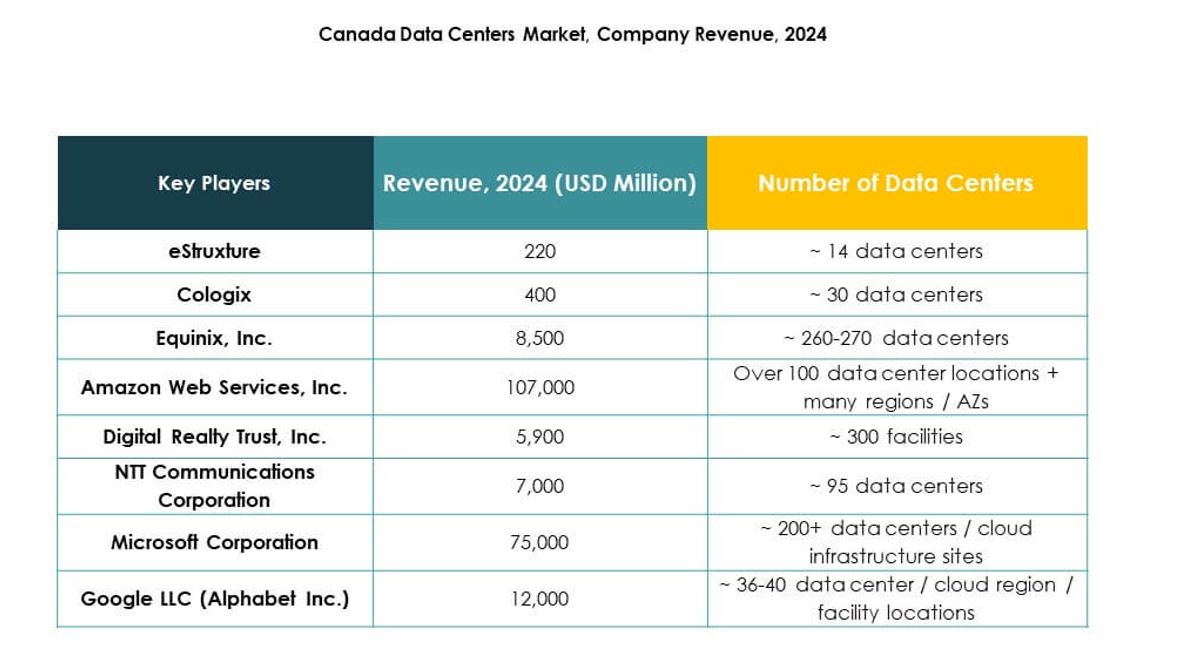

Konkurrencedygtige Indsigter:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Digital Realty

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- eStruxture

- Cologix

Det konkurrenceprægede landskab i det canadiske datacenter-marked formes af globale hyperscale-ledere og stærke regionale operatører. Equinix og Digital Realty udvider deres tilstedeværelse gennem storskala faciliteter understøttet af høj konnektivitet og effektivitetsstandarder. Cloud-giganter som Microsoft, AWS og Google driver betydelig vækst med store investeringer i AI-klar og bæredygtig infrastruktur. Regionale udbydere som eStruxture og Cologix styrker økosystemet ved at tilbyde fleksible colocation- og edge-løsninger skræddersyet til lokal efterspørgsel. Det skaber et afbalanceret marked, hvor multinationale selskaber dominerer kapacitetsudvidelse, mens indenlandske virksomheder forbedrer agilitet og tilgængelighed. Denne blanding af globale og regionale styrker positionerer Canada som et kritisk knudepunkt for digital infrastruktur i hele Nordamerika.

Seneste Udviklinger:

- I september 2025 afsluttede NTT Communications Corporation sin overtagelse af alle resterende aktier i NTT Data Group, hvilket førte til dens afnotering efter aktionærgodkendelse. Dette skridt konsoliderer NTT’s tilstedeværelse og operationelle kapacitet for avancerede IT- og datacentertjenester, inklusive en robust tilstedeværelse på det canadiske marked.

- I september 2025 annoncerede Planisware lanceringen af to nye datacentre beliggende i Montreal og Toronto, Canada, med det formål at levere forbedret lokaliseret digital infrastruktur til kunder i hele Nordamerika. Disse faciliteter er designet til at levere skalerbare løsninger til softwareudrulning, katastrofegendannelse og datasikkerhed, hvilket styrker Planiswares tilstedeværelse på det canadiske marked.

- I september 2025 afsluttede BUZZ HPC overtagelsen af et 7,2-megawatt datacentersted i Greater Toronto Area, som vil blive udviklet til en Tier III+ facilitet specifikt optimeret til kunstig intelligens arbejdsbelastninger. Dette nyerhvervede center vil understøtte både colocation-tjenester og accelererede computeklynger og udvikles i partnerskab med Bell Canada for at sikre sikker, suveræn adgang til høj-effekt GPU-ressourcer for lokale virksomheder og forskningsorganisationer.

- I juli 2025 dannede Digital Realty Trust, Inc. et partnerskab med Oracle for at hjælpe organisationer med at accelerere hybrid IT- og AI-adoption gennem globale Oracle Solution Centres. Dette samarbejde, der udnytter Digital Realtys canadiske faciliteter blandt andre, gør det muligt for kunder at teste, validere og implementere datadrevne hybrid IT- og AI-løsninger hurtigere, mens de strømliner operationer via PlatformDIGITAL®.

- I maj 2023 indgik Amazon Web Services (AWS) et partnerskab med Equinix Canada for at lancere AWS Direct Connect på Equinix TR2 IBX datacenteret i Toronto. Denne dedikerede højhastigheds netværksforbindelse gør det muligt for canadiske virksomheder effektivt at håndtere cloud-arbejdsbelastninger og udnytte avancerede teknologier, inklusive AI og maskinlæring, mens de forbedrer applikationsydelse og sikkerhed.