Executive Resumé:

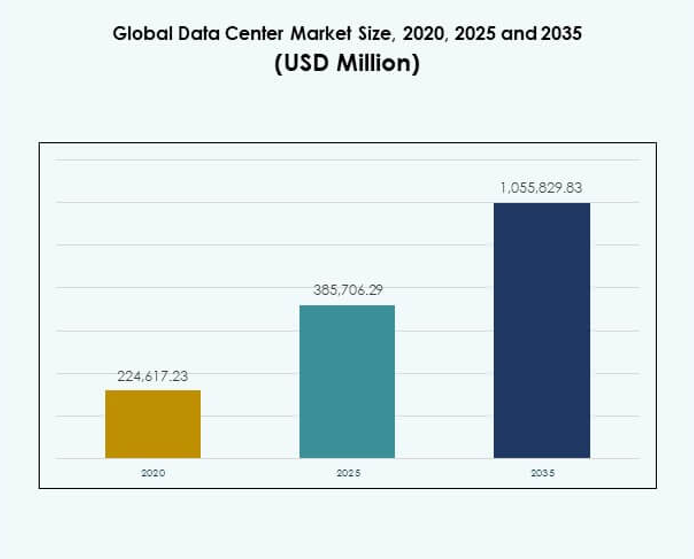

Den globale datacentermarkedets størrelse blev vurderet til USD 2,24,617.23 millioner i 2020 til USD 3,85,706.29 millioner i 2025 og forventes at nå USD 10,55,829.83 millioner i 2035, med en CAGR på 10.54% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacentermarkedets størrelse 2025 |

USD 3,85,706.29 Millioner |

| Datacentermarked, CAGR |

10.54% |

| Datacentermarkedets størrelse 2035 |

USD 10,55,829.83 Millioner |

Den stigende efterspørgsel efter cloud computing, big data-analyse og AI-integration driver markedsvæksten. Virksomheder fokuserer på energieffektive arkitekturer, modulære datacentre og avancerede køleløsninger for at opfylde bæredygtighedsmål. Kontinuerlig innovation og adoption af edge computing gør datacentre strategisk vigtige for virksomheder, understøtter hurtigere beslutningstagning, operationel effektivitet og skalerbare infrastrukturinvesteringer. For investorer repræsenterer dette marked en hjørnesten i digital transformation og global konnektivitet.

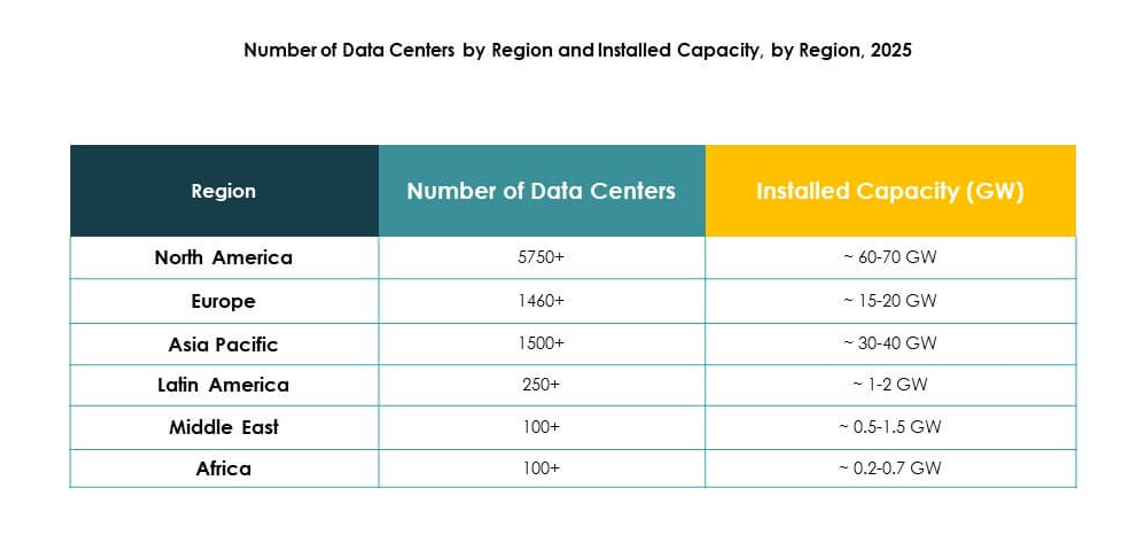

Regionalt dominerer Nordamerika markedet på grund af stærk teknologisk infrastruktur og hyperscale-investeringer. Europa følger med regulatorisk støtte og efterspørgsel efter grønne datacentre. Asien-Stillehavet er den hurtigst voksende region, drevet af digitalisering, hurtig 5G-udrulning og stigende cloud-adoption i lande som Kina og Indien. Nye markeder i Latinamerika og Mellemøsten vinder momentum, drevet af virksomhedsekspansion og regeringsstøttede digitale strategier.

Markedsdrivere:

Voksende adoption af cloud computing, kunstig intelligens og datadrevne løsninger

Det globale datacentermarked udvider sig hurtigt på grund af stigende efterspørgsel efter cloud computing, kunstig intelligens og big data-løsninger. Virksomheder implementerer avancerede digitale platforme, der kræver skalerbar lager- og behandlingskraft. Cloud-native applikationer øger behovet for højtydende faciliteter, der sikrer effektivitet og pålidelighed. Adoptionen af kunstig intelligens driver yderligere behovet for kraftfuld computerinfrastruktur til at håndtere store datamængder. Virksomheder er afhængige af sikre og fleksible miljøer, der muliggør hurtigere analyse og beslutningstagning. Regeringer støtter digital transformation gennem politikker, der forbedrer konnektivitet og datasuverænitet. Investorer anerkender markedets rolle i at muliggøre teknologidrevne industrier at trives. Vækstkurven fremhæver dens kritiske betydning for moderne økonomier.

Innovation inden for energieffektivitet, køleteknologier og bæredygtig infrastruktur

Innovation inden for design og infrastruktur transformerer det GLOBALE DATACENTERMARKED. Energieffektivitet er blevet et centralt fokus, hvor virksomheder integrerer væskekøling, modulære systemer og vedvarende energi. Disse innovationer reducerer driftsomkostningerne, mens de opfylder miljøregler. Avancerede strømhåndteringssystemer er nu indlejret for at levere konsekvent ydeevne under høje arbejdsbelastninger. Virksomheder drager fordel af pålidelig oppetid og reducerede risici for serviceafbrydelse. Bæredygtighedsinitiativer tiltrækker både virksomheder og regulatorer, der sigter mod grønnere løsninger. Investorer ser dette skift som en langsigtet værdidriver understøttet af operationel modstandsdygtighed. Markedsledere fortsætter med at implementere banebrydende løsninger, der former globale bedste praksis.

- For eksempel bekræfter Googles officielle miljørapport for 2024, at deres datacentre nåede en 84% affaldsdiversionsrate og genbrugte 44% af serverkomponenterne i 2023, hvilket direkte reducerer miljøpåvirkningen og øger den operationelle ressourceeffektivitet

Industriskift mod edge computing, hyperscale-udrulninger og digitale økosystemer

Det GLOBALE DATACENTERMARKED gennemgår store skift drevet af edge computing og hyperscale-modeller. Edge-faciliteter bringer databehandling tættere på slutbrugere, reducerer latenstid og muliggør realtidsservices. Hyperscale-operatører fortsætter med at udvide kapaciteten for at imødekomme efterspørgslen fra globale virksomheder og digitale platforme. Disse skift skaber nye muligheder for industrier som telekom, sundhed og finans. Det styrker også økosystemer, hvor flere tjenester integreres problemfrit. Strategiske partnerskaber mellem udbydere og virksomheder udvider innovationspotentialet. Accelerationen af 5G forbedrer yderligere edge-udrulninger ved at forbinde et stort antal enheder. Investorer finder stærke vækstudsigter i disse skalerbare og adaptive systemer.

- For eksempel indviede Equinix i februar 2025 PA13x-datacentret i Paris med 28,8 MW IT-kapacitet, der har energieffektivt design og et varmegenvindingspartnerskab med Engie Solutions til at forsyne det lokale fjernvarmenetværk.

Strategisk betydning for virksomheder, regeringer og globale investorer

Det GLOBALE DATACENTERMARKED er blevet en strategisk ressource for virksomheder, regeringer og investorer. Virksomheder ser det som essentielt for at opretholde konkurrenceevne i en digital-først økonomi. Sikker og pålidelig infrastruktur understøtter kritiske funktioner, fra finansielle transaktioner til sundhedssystemer. Regeringer investerer i regionale knudepunkter for at sikre datasuverænitet og styrke national sikkerhed. Investorer betragter sektoren som en modstandsdygtig og højvækstmulighed knyttet til teknologisk fremskridt. Det giver en base for fremtidige innovationer som smarte byer og forbundne industrier. Markedets strategiske rolle sikrer konstant efterspørgsel selv under økonomiske usikkerheder. Dets evne til at muliggøre digitale økosystemer positionerer det som en langsigtet vækstdynamo.

Markedsudviklinger:

Stigende integration af kunstig intelligens til driftsoptimering og prædiktiv vedligeholdelse

Det GLOBALE DATACENTERMARKED oplever en stærk tendens mod at indlejre kunstig intelligens i facilitetshåndtering. AI-drevne platforme optimerer energiforbrug, automatiserer kølesystemer og reducerer nedetid gennem prædiktiv vedligeholdelse. Det understøtter driftsstabilitet ved at identificere risici, før forstyrrelser opstår. Automatiserede overvågningsværktøjer sikrer effektivitet på tværs af netværk og arbejdsbelastninger. Virksomheder drager fordel af lavere omkostninger og højere servicepålidelighed. AI-aktiveret prognose tillader også kapacitetsplanlægning at tilpasse sig efterspørgselscyklusser. Udbydere bygger avancerede økosystemer, der i høj grad er afhængige af maskinlæring til daglige operationer. Investorer anerkender disse kapaciteter som en base for konkurrencefordel i sektoren.

Udvidelse af interforbindelsestjenester og voksende betydning af datasuverænitetsreguleringer

Det GLOBALE DATACENTERMARKED viser en markant stigning i efterspørgslen efter interforbindelsestjenester, der forbinder virksomheder, cloud-udbydere og digitale platforme. Det understøtter problemfri dataudveksling og forbedrer netværkseffektivitet. Regeringer håndhæver strengere regler om datasuverænitet, hvilket tvinger virksomheder til at lokalisere datalagring. Dette skift driver nye investeringer i regionale knudepunkter. Virksomheder søger faciliteter, der garanterer overholdelse, samtidig med at de sikrer skalerbarhed. Strategiske alliancer mellem operatører og regeringer udvider sikre økosystemer. Interforbindelsesvækst styrker samarbejde på tværs af industrier, samtidig med at juridiske og sikkerhedsstandarder opretholdes. Investorer finder denne reguleringsdrevne efterspørgsel som en nøglefaktor, der former regionale ekspansionsstrategier.

Øget adoption af modulære og præfabrikerede datacenterdesign på tværs af regioner

Det GLOBALE DATACENTERMARKED er vidne til en overgang mod modulære og præfabrikerede konstruktionsmodeller. Det muliggør hurtigere implementering og reducerer indledende kapitalbehov for operatører. Præfabrikerede enheder forbedrer skalerbarhed ved at tillade faseopdelt ekspansion tilpasset efterspørgselsvækst. Virksomheder foretrækker modulære byggerier på grund af forudsigelige tidslinjer og omkostningseffektivitet. Disse faciliteter forbedrer også bæredygtighed med kompakte designs, der optimerer pladsudnyttelse. Udbydere inkorporerer fleksibel infrastruktur for at imødekomme varierende regionale krav. Hurtige implementeringsstrategier understøtter nye aktører, der søger hurtigere markedsnærvær. Investorer ser modulær adoption som en stærk tendens, der accelererer global infrastrukturvækst.

Voksende rolle for integration af vedvarende energi og langsigtede elindkøbsaftaler

Det GLOBALE DATACENTERMARKED fortsætter med at udvide sin afhængighed af vedvarende energikilder. Operatører indgår langsigtede elindkøbsaftaler med sol-, vind- og vandleverandører. Det sikrer forudsigelige energipriser og understøtter bæredygtighedsforpligtelser. Virksomheder vælger udbydere, der er i overensstemmelse med miljømål og virksomheders sociale ansvar. Grønne certificeringer påvirker i stigende grad kundebeslutninger på tværs af industrier. Udbydere integrerer batterilagringssystemer for at sikre strømstabilitet under udsving. Tilpasningen med vedvarende energi reducerer CO2-fodaftryk, samtidig med at brandværdien forbedres. Investorer fremhæver denne overgang som en definerende tendens, der sikrer modstandsdygtighed og bæredygtighed for fremtidig vækst.

Markedsudfordringer:

Eskalerende energiforbrug, stigende omkostninger og miljøpres

Det GLOBALE DATACENTERMARKED står over for stigende udfordringer fra energiforbrug og de tilknyttede omkostninger. Operatører kæmper for at balancere præstationskrav med bæredygtighedsmål. Det kræver konstant investering i effektiv køling, vedvarende energi og avanceret infrastruktur for at håndtere strømforbrug. Miljøreguleringer lægger yderligere pres på udbydere for at adoptere grønnere løsninger uden at ofre oppetid. Stigende elomkostninger påvirker direkte rentabilitet og langsigtede driftsmodeller. Virksomheder kræver lavkarbonfaciliteter, hvilket tvinger udbydere til at gentænke design og indkøbsstrategier. Forsyningskædeforstyrrelser for kritisk udstyr komplicerer yderligere ekspansionsplaner. Investorer overvåger disse dynamikker nøje, da energihåndtering bliver central for markedets konkurrenceevne.

Cybersikkerhedsrisici, regulatorisk overholdelse og mangel på kvalificeret arbejdskraft

Det GLOBALE DATACENTERMARKED kæmper også med stigende cybersikkerhedstrusler og komplekse overholdelseskrav. Den voksende afhængighed af digitale økosystemer gør faciliteter til primære mål for angreb. Det tvinger operatører til at styrke forsvar med flerlags sikkerhedsprotokoller. Databeskyttelseslove varierer meget, hvilket kræver dyre tilpasninger for at opfylde regionale regler. Virksomheder forventer, at udbydere garanterer overholdelse, hvilket øger driftsbyrderne. Mangel på arbejdskraft inden for cybersikkerhed, AI og cloud-arkitektur bremser adoptionen af avancerede løsninger. Rekruttering og fastholdelse af kvalificeret talent forbliver en stor hindring for vedvarende vækst. Disse udfordringer fremhæver sektorens sårbarhed, hvilket kræver strategisk fokus for at sikre tillid og opretholde modstandsdygtighed.

Markedsmuligheder:

Udvidet efterspørgsel efter edge-infrastruktur, cloud-tjenester og branchespecifikke løsninger

Det GLOBALE DATACENTERMARKED præsenterer betydelige muligheder gennem stigende efterspørgsel efter edge-infrastruktur og branchespecifikke løsninger. Virksomheder på tværs af sundhed, finans og detailhandel søger lokaliseret behandling for at forbedre hastighed og pålidelighed. Det muliggør realtidsapplikationer, der kræver lav latenstid, såsom IoT og 5G-tjenester. Cloud-adoption fortsætter med at udvide, hvilket driver hybride og multi-cloud-udrulninger, der øger kapacitetsbehovene. Udbydere, der tilbyder skræddersyede tjenester, opnår en konkurrencefordel med branchespecifikke overholdelses- og præstationsstandarder. Investeringer i automatisering, AI-drevet overvågning og skalerbare systemer styrker markedets appel. Regeringer støtter digitaliseringsinitiativer, der åbner muligheder i underbetjente regioner. Investorer identificerer stærkt vækstpotentiale i økosystemer, der integrerer cloud-, edge- og virksomhedstjenester.

Bæredygtighed, vedvarende integration og vækst på nye markeder

Det GLOBALE DATACENTERMARKED er positioneret til vækst gennem bæredygtighed og vedvarende adoption. Operatører, der sikrer langsigtede vedvarende energiaftaler, forbedrer modstandsdygtighed og opfylder virksomheders miljømål. Det styrker relationer med globale virksomheder, der prioriterer grøn infrastruktur. Nye markeder i Asien, Afrika og Latinamerika giver uudnyttede muligheder drevet af digital transformation og stigende internetpenetration. Udbydere, der træder ind i disse regioner, kan drage fordel af tidlig positionering og regeringsstøttede incitamenter. Modulære faciliteter skaber også veje for hurtigere, omkostningseffektive implementeringer. Kombinationen af grøn innovation og geografisk ekspansion gør sektoren attraktiv for langsigtet investering. Investorer ser disse udviklinger som kritiske løftestænger for fremtidig markedsledelse.

Markedssegmentering:

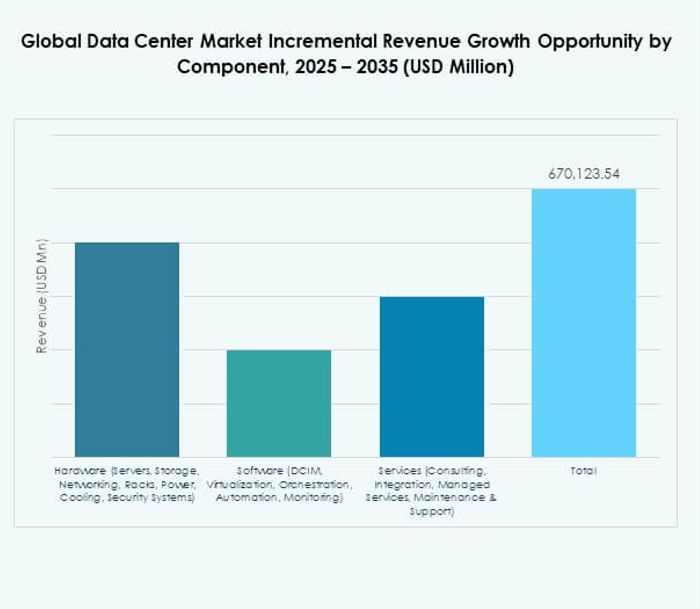

Efter komponent

Det GLOBALE DATACENTERMARKED viser hardware som det dominerende segment, understøttet af servere, lagring, netværk, racks, strøm, køling og sikker