Resumé:

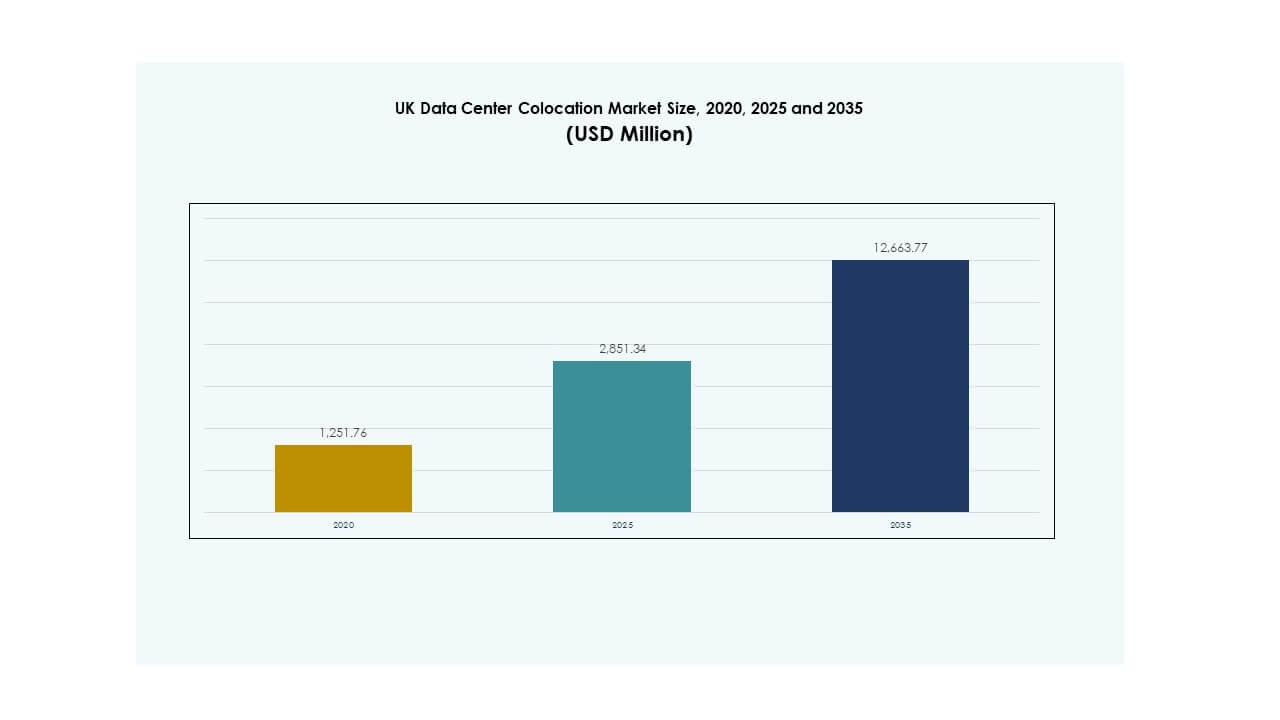

Størrelsen på det britiske datacenter-colocation-marked blev vurderet til USD 1.251,76 millioner i 2020 til USD 2.851,34 millioner i 2025 og forventes at nå USD 12.663,77 millioner i 2035, med en CAGR på 16,00% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det britiske datacenter-colocation-marked 2025 |

USD 2.851,34 millioner |

| Det britiske datacenter-colocation-marked, CAGR |

16,00% |

| Størrelse på det britiske datacenter-colocation-marked 2035 |

USD 12.663,77 millioner |

Markedet udvider sig hurtigt på grund af stigende cloud-adoption, hyperscale-implementeringer og stigende AI-drevne arbejdsbelastninger. Virksomheder skifter fra traditionel infrastruktur til avancerede colocation-faciliteter for at forbedre effektiviteten og reducere omkostningerne. Teknologisk innovation, bæredygtig energiintegration og udvidelse af edge computing transformerer operationelle modeller. Markedet har strategisk betydning for virksomheder og investorer, der søger sikker, skalerbar og energieffektiv digital infrastruktur.

London og Sydøst forbliver de førende regionale knudepunkter, drevet af deres robuste digitale infrastruktur og hyperscale-tilstedeværelse. Sekundære regioner som Midlands og Nordengland fremstår som attraktive investeringsdestinationer på grund af forbedret strømtilgængelighed og stigende efterspørgsel fra virksomheder. Denne regionale diversificering styrker den nationale kapacitet og understøtter et balanceret vækstøkosystem.

Markedsdrivere

Stigende efterspørgsel efter digital infrastruktur og hyperscale-implementeringer

Det britiske datacenter-colocation-marked udvider sig på grund af stigningen i cloud-adoption og efterspørgsel efter hyperscale-infrastruktur. Virksomheder skifter fra on-premises datacentre til delte faciliteter for at opnå skalerbarhed og lavere driftsomkostninger. Londons position som et finansielt og teknologisk knudepunkt tiltrækker globale udbydere, der søger effektive colocation-rum. Hyperscale-operatører driver kapacitetsudvidelser for at understøtte AI-arbejdsbelastninger, IoT-økosystemer og højtydende computing. Avancerede strømfordelingssystemer gør det muligt for faciliteter at opnå højere energieffektivitet og oppetid. Virksomheder foretrækker colocation for fleksibilitet, reducerede kapitaludgifter og adgang til avanceret infrastruktur. Investering i næste generations netværksarkitektur stiger hurtigt. Det stærke digitale økosystem styrker Storbritanniens status som et datacenter-knudepunkt.

- For eksempel er Equinix Slough-campus, som inkluderer LD4, LD5, LD6 og LD10 faciliteter, en af Europas mest sammenkoblede colocation-knudepunkter, der betjener en stor koncentration af finansielle tjenestefirmaer og tilbyder omfattende fiberforbindelse mellem sine lokationer.

Accelererende AI-arbejdsbelastninger og adoption af edge computing

Udvidelsen af AI-applikationer intensiverer efterspørgslen efter datacenter-miljøer med høj kapacitet. Colocation-udbydere implementerer avancerede kølesystemer og tætte strømløsninger for at imødekomme AI-infrastrukturbehov. Edge computing-adoption forbedrer latenstiden og understøtter realtidsapplikationer på tværs af kritiske industrier. Storbritanniens robuste fiberforbindelse styrker dens evne til effektivt at være vært for avancerede AI-klynger. Globale virksomheder udnytter colocation for at få adgang til robust infrastruktur uden store forudgående investeringer. AI-drevet automatisering forbedrer ressourceudnyttelse, energieffektivitet og facilitetsstyring. Denne udvikling omformer driftsstrategier for virksomheder. Det skaber et miljø, hvor skalerbarhed er i overensstemmelse med innovation.

Stigende fokus på bæredygtighed og integration af grøn energi

Bæredygtighedsmål transformerer investeringsstrategier for datacentre. Operatører inkorporerer vedvarende energi, systemer til genvinding af spildvarme og effektive vandkølingsteknikker. Mange udbydere stræber efter kulstofneutral drift gennem elindkøbsaftaler og energioptimeringsplatforme. Integration af sol-, vind- og fjernvarmenetværk styrker miljøpræstationen. Virksomheder ser bæredygtig colocation som en strategisk fordel i opfyldelsen af virksomhedens ESG-mål. Regeringsregler om energieffektivitet fremmer hurtig modernisering af eksisterende faciliteter. Dette skift tilpasser forretningsvækst med miljøansvar. Det etablerer en konkurrencefordel på internationale colocation-markeder.

Øgede strategiske investeringer fra globale operatører og cloud-udbydere

Internationale hyperscale-udbydere investerer i nye faciliteter for at udvide regional kapacitet. Disse investeringer styrker Storbritanniens position som et stort europæisk datacenter-knudepunkt. Strategiske partnerskaber mellem cloud-udbydere og colocation-operatører fremskynder hybrid IT-adoption. Højkapacitetsbyggerier understøtter kritiske applikationer på tværs af BFSI, detailhandel, sundhedsvæsen og regeringssektorer. Udbydere udvider for at imødekomme virksomheders efterspørgsel efter sikker og lav-latens infrastruktur. Storbritanniens regulatoriske miljø og stabile strømforsyning tiltrækker langsigtede investorer. AI og automatisering forbedrer operationel effektivitet og oppetid. Det skaber et stærkt fundament for vedvarende vækst i digital infrastruktur.

- For eksempel annoncerede Microsoft i september 2025 en investering på 30 milliarder dollars over fire år for at udvide sin britiske cloud- og AI-infrastruktur, herunder 15 milliarder dollars dedikeret til datacenterkapacitet. Initiativet fokuserer på at styrke sin nationale tilstedeværelse og understøtte avanceret AI-infrastruktur gennem sit partnerskab med Nscale, uden at nævne specifikke hyperscale-campusser.

Markedsudviklinger

Udvidelse af AI-optimerede og høj-densitets colocation-faciliteter

Efterspørgslen efter AI-klar colocation-faciliteter omformer investeringsprioriteter. Operatører designer datacentre med højere strømtætheder, avanceret væskekøling og modulære layouts. Disse udviklinger understøtter arbejdsbelastninger som store sprogmodeller og realtidsanalyse. Edge-netværk og private cloud-miljøer øger afhængigheden af lokaliseret behandling. Investorer fokuserer på fremtidssikrede designs, der muliggør problemfri skalerbarhed. Integration af intelligente strømhåndteringssystemer forbedrer præstationsforudsigelighed og pålidelighed. Udbydere tilpasser infrastrukturen til de udviklende behov for virksomheders computing. Det positionerer Storbritannien som en leder inden for AI-drevne colocation-strategier.

Integration af vedvarende energi for at opfylde ESG- og overholdelsesstandarder

Presset mod kulstofneutrale operationer driver store infrastrukturskift. Colocation-operatører integrerer vedvarende energikilder for at opfylde virksomheders bæredygtighedsmål. Grøn energiadoption reducerer driftsomkostningerne, samtidig med at den forbedrer det miljømæssige omdømme. Udbydere danner langsigtede energipartnerskaber for at sikre forsyningsstabilitet. Nye designs fokuserer på energieffektiv køling og reduceret vandforbrug. Denne trend omdefinerer driftsstandarder i colocation-sektoren. Regeringsincitamenter fremskynder adoptionen af rene energipraksisser. Det styrker sektorens tilpasning til ESG-mandater.

Implementering af modulære og skalerbare infrastrukturmodeller

Modulær infrastruktur bliver en foretrukken tilgang for hurtigere ekspansion og lavere kapitalrisiko. Præfabrikerede moduler muliggør fleksibelt design og hurtigere implementering i højefterspørgselszoner. Operatører adopterer skalerbare designs for at matche stigende AI- og IoT-krav. Modulære faciliteter understøtter inkrementelle investeringsstrategier, hvilket forbedrer kapitalafkastet. Virksomheder drager fordel af hurtigere implementering og bedre strømudnyttelse. Denne tilgang tillader hurtige kapacitetsopgraderinger uden større forstyrrelser. Standardisering forbedrer interoperabilitet på tværs af multi-site implementeringer. Det driver omkostningseffektivitet og operationel smidighed på colocation-markedet.

Styrkelse af sikkerheds- og overholdelsesrammer for virksomheders efterspørgsel

Regulatorisk overholdelse og sikkerhedsrammer udvikler sig hurtigt. Operatører implementerer zero-trust-arkitekturer og AI-drevet trusselsdetektion for at sikre aktiver. Virksomheder kræver avancerede overholdelsesfunktioner for at opfylde branchespecifikke krav. Udbydere adopterer flerlags sikkerhedsstrategier, herunder biometrisk adgang, videoovervågning og netværkssegmentering. Disse rammer forbedrer modstandsdygtighed og reducerer cyberrisiko. Globale operatører tilpasser sig GDPR og andre strenge datastyringsregler. Forbedret overholdelse øger tilliden blandt virksomhedskunder. Det forstærker den strategiske betydning af sikre colocation-miljøer.

Markedsudfordringer

Højt energiforbrug og kompleksitet ved modernisering af infrastruktur

Det britiske datacenter colocation-marked står over for stigende energiomkostninger og moderniseringsudfordringer. Højt strømforbrug øger driftsudgifterne og komplicerer netstabiliteten. Mange faciliteter kræver betydelige investeringer for at adoptere effektive køle- og vedvarende energisystemer. Integration af nye strømhåndteringsløsninger indebærer høje kapitaludlæg. Operatører kæmper for at balancere bæredygtighedsmål med rentabilitetsmål. Ældre datacentre har ofte brug for strukturelle redesigns for at håndtere AI- og edge computing-arbejdsbelastninger. Denne kompleksitet forsinker kapacitetsudvidelse og påvirker konkurrenceevnen. Det skaber barrierer for mindre udbydere, der søger at skalere operationer bæredygtigt.

Jord-, tilslutnings- og regulatoriske begrænsninger, der påvirker ekspansion

At sikre passende jord til storskala udrulninger bliver stadig sværere i byområder. Begrænset tilgængelighed af elnetforbindelser forsinker yderligere projektets tidsplaner. Strenge planlægningsregler forlænger byggetidsplaner og øger overholdelsesomkostningerne. Høje ejendomspriser på nøglesteder som London lægger yderligere pres. Forbindelsesinfrastruktur skal udvides for at imødekomme fremtidig efterspørgsel, men involverer kompleks koordinering. Udbydere står over for udfordringer med at tilpasse udvidelse til miljø- og zonebestemmelser. Disse barrierer reducerer fleksibilitet og øger investeringsrisici. Det tvinger operatører til at gentænke langsigtede vækststrategier.

Markedsmuligheder

Fremvoksende Edge-økosystemer og vækst i AI-infrastruktur

Den hurtige ekspansion af AI-drevne applikationer skaber stærke muligheder for edge-colocation. Nye udrulninger nær bycentre reducerer latens og forbedrer ydeevnen for realtidsbrugsscenarier. Operatører kan tilbyde specialiserede tjenester til autonome køretøjer, telemedicin og finansielle handelsplatforme. Virksomheder søger fleksible colocation-partnere til at understøtte hybride AI-strategier. Denne fremvoksende efterspørgsel driver nye investeringer i høj-densitets, distribuerede faciliteter. Det muliggør langsigtede indtægtsmuligheder for udbydere fokuseret på innovation og hastighed.

Grøn energiovergang og bæredygtig facilitetudvikling

Den voksende vægt på bæredygtighed åbner investeringsmuligheder i vedvarende energidrevne colocation-faciliteter. Udbydere kan differentiere sig gennem lav-karbon-drift og energieffektive designs. Grønne investeringer er i tråd med globale ESG-mandater og tiltrækker institutionel kapital. Vedvarende integration hjælper med at sikre konkurrencedygtige elpriser over tid. Det understøtter operationel modstandsdygtighed og brandomdømme i et konkurrencepræget marked. Fokus på bæredygtig colocation skaber en strategisk fordel for tidlige aktører.

Markedssegmentering

Efter type

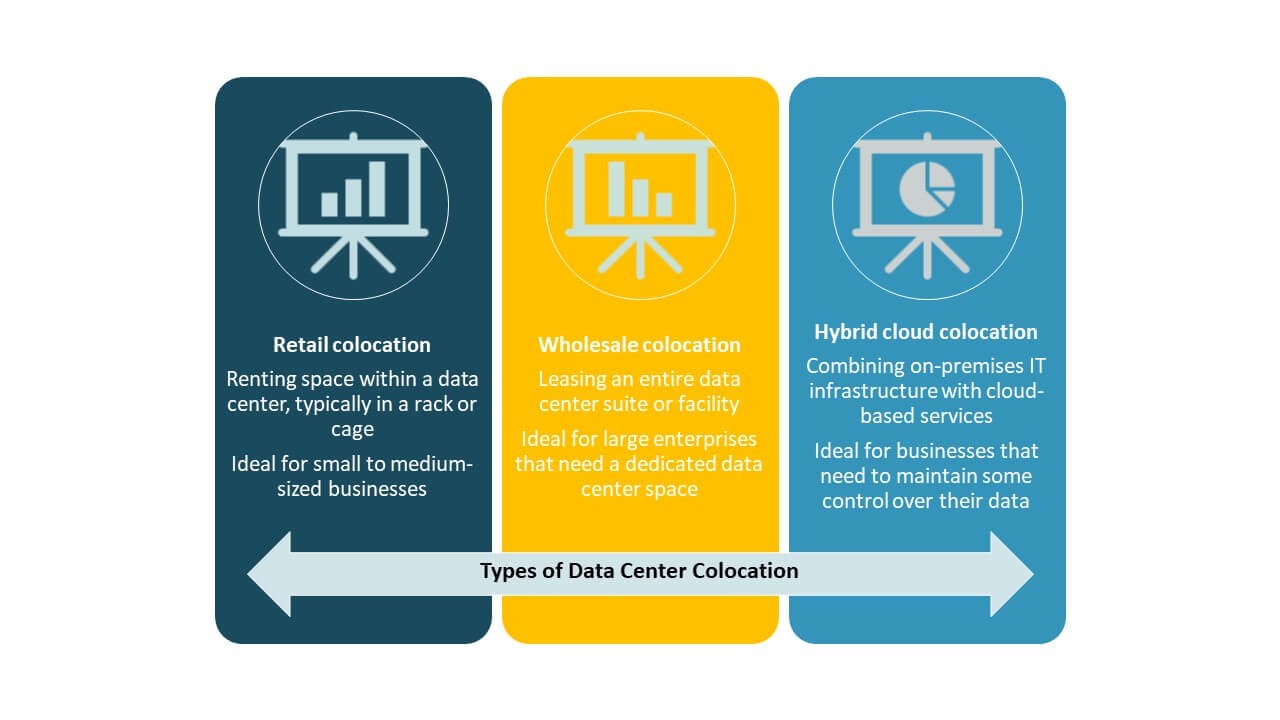

Retail colocation har den dominerende andel på det britiske datacenter colocation-marked på grund af høj efterspørgsel fra virksomheder, der kræver fleksibel, skalerbar og sikker infrastruktur. Dette segment drager fordel af voksende adoption blandt mellemstore virksomheder, der søger omkostningseffektive løsninger uden store kapitalinvesteringer. Wholesale colocation betjener hyperscale-kunder med store kapacitetsbehov, mens hybrid cloud colocation vinder frem for integrerede cloud-strategier. Blandingen af fleksible detailtjenester og skalerbare wholesale-faciliteter styrker den samlede markedsmodenhed.

Efter Tier-niveau

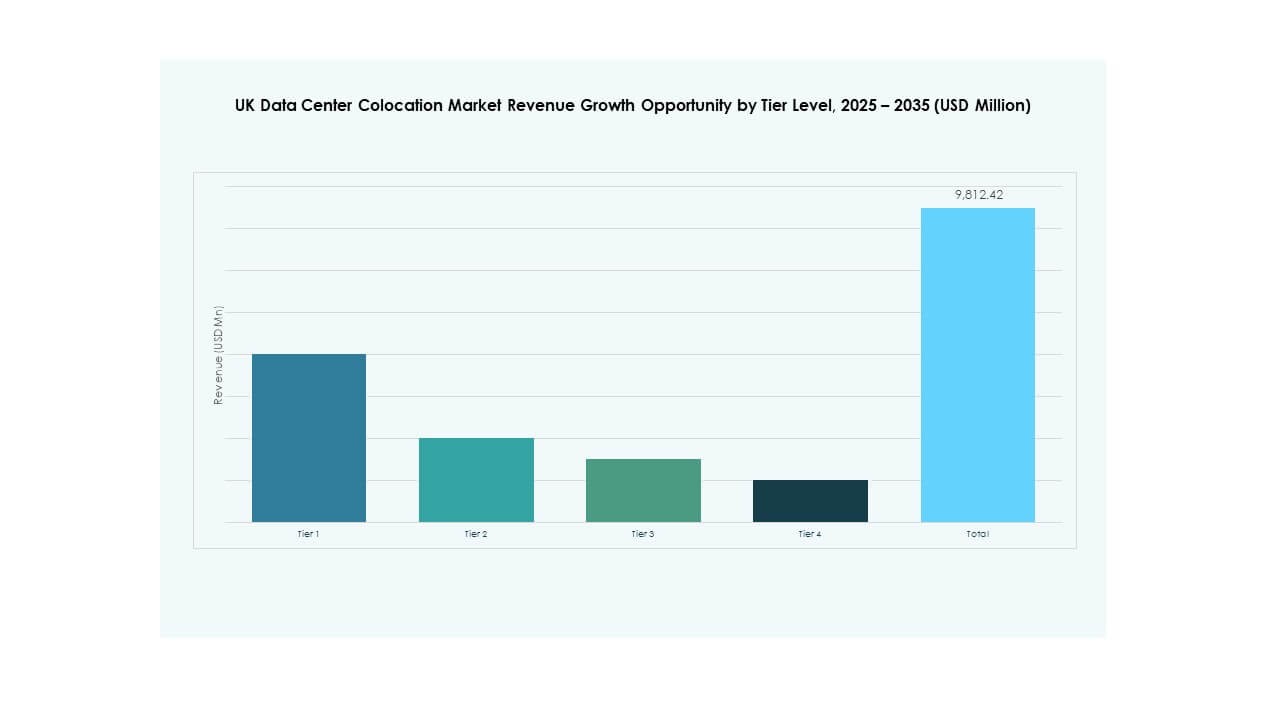

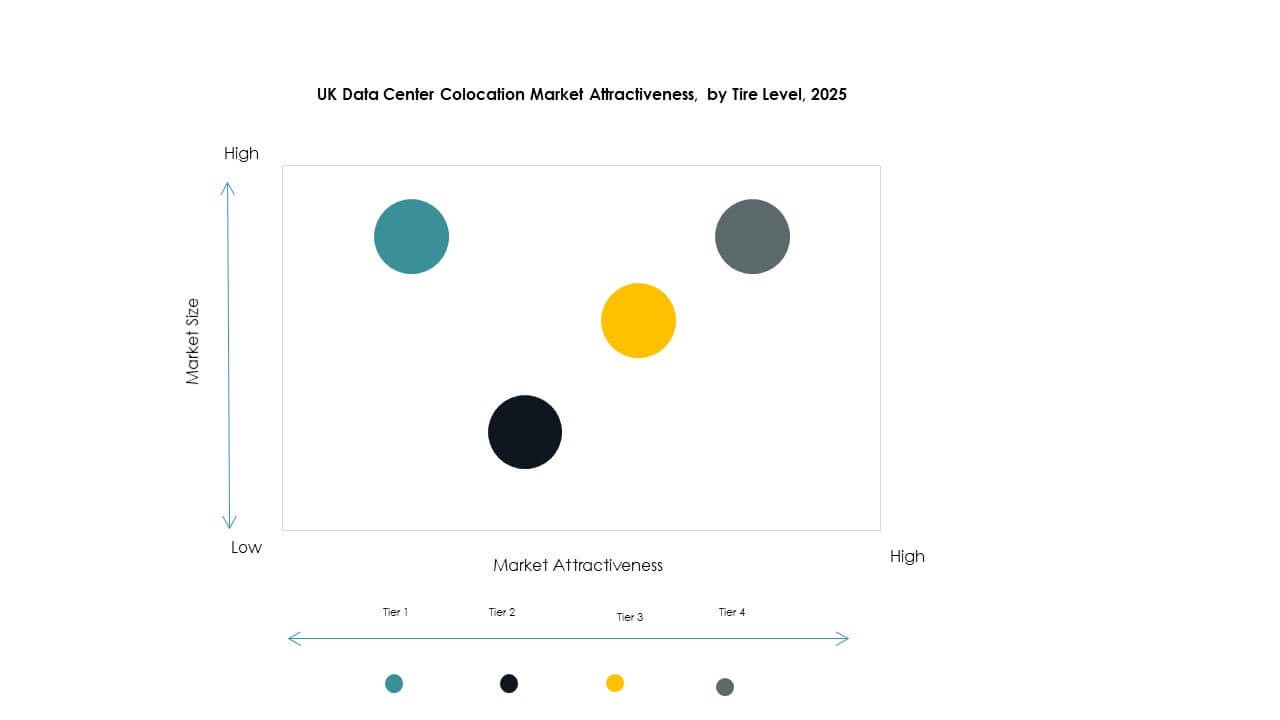

Tier 3 dominerer markedet med stærk efterspørgsel efter høj oppetid og fejltolerance. Disse faciliteter leverer redundans og operationel modstandsdygtighed, der passer til virksomheders arbejdsbelastninger. Tier 4-faciliteter vinder frem i kritiske industrier, der kræver maksimal pålidelighed. Tier 1 og Tier 2 henvender sig til mindre udrulninger og edge-noder. Det voksende behov for missionkritisk infrastruktur skubber investeringer mod Tier 3 og Tier 4. Denne struktur afspejler Storbritanniens avancerede digitale modenhed og præstationsforventninger fra datacentre.

Efter virksomhedsstørrelse

Store virksomheder leder markedet ved at udnytte colocation til at optimere ressourceudnyttelse og opfylde globale serviceleveringsstandarder. De foretrækker colocation for at bevare kontrol over infrastrukturen, samtidig med at de reducerer kapitaludgifterne. SMV’er adopterer detailcolocation på grund af dens omkostningseffektive og skalerbare natur. Dette skift styrker den digitale konkurrenceevne blandt mindre aktører. Den voksende efterspørgsel fra begge segmenter driver nye investeringer i regionale og hyperscale faciliteter. Det skaber også afbalancerede vækstmuligheder på tværs af økosystemet.

Efter slutbrugerindustri

IT & Telekom repræsenterer det førende slutbrugersegment med den største andel på det britiske datacenter-colocation-marked. Dens vækst drives af stigende cloud-adoption, 5G-udrulning og edge computing-implementering. BFSI følger tæt, da det kræver sikker, lav-latens infrastruktur til kritiske operationer. Sundheds- og mediesektorerne accelererer adoptionen for at understøtte digitale tjenester. Detailhandel og andre industrier bidrager stabilt, drevet af e-handel og digital transformation. Denne diversificerede efterspørgselsbase styrker den samlede markedsstabilitet.

Regionale indsigter

London og Sydøst – Kerne-colocation-hub

London og Sydøst udgør 52% af det britiske datacenter-colocation-marked, drevet af hyperscale-investeringer og tæt konnektivitetsinfrastruktur. Regionen huser store cloud-udbydere og finansielle institutioner, hvilket skaber en stabil efterspørgsel efter lav-latens faciliteter. Stærk fiberforbindelse og internationale forbindelser forbedrer dens strategiske position på det europæiske marked. Londons modne digitale økosystem tiltrækker både indenlandske og globale virksomheder. Regionen drager fordel af pålidelig strømtilgængelighed og nærhed til globale udvekslingspunkter. Det forbliver den centrale vækstmotor for colocation-udvidelse.

- For eksempel er Equinix’s Slough datacenter-campus, som inkluderer LD6-faciliteten, en stor interkonnektionshub, der tilbyder lav-latens konnektivitet på cirka 4 millisekunder til Frankfurt og 30 millisekunder til New York, understøttet af et robust mørk fiber-netværk, der forbinder flere bygninger på stedet.

Midlands og Nordengland – Fremvoksende vækstkorridorer

Midlands og Nordengland tegner sig for 31% af markedsandelen med stigende investeringer i edge og Virksomhed colocation. Byer som Manchester, Birmingham og Leeds bliver strategiske knudepunkter for sekundære deploymenter. Overkommelige jordpriser og støttende regeringspolitikker opmuntrer til nye byggerier. Forbedret strømtilgængelighed og konnektivitetsinfrastruktur øger deres appel. Udbydere målretter disse regioner for at balancere kapaciteten på tværs af landet. Det styrker den samlede netværksrobusthed og understøtter distribuerede infrastrukturstrategier.

Skotland, Wales og andre regioner – Strategiske edge-knudepunkter

Skotland, Wales og andre regioner holder 17% af markedet med fokus på niche-deploymenter og edge computing. Disse områder tiltrækker datacenterinvesteringer gennem tilgængeligheden af vedvarende energi og lavere jordomkostninger. Regeringsincitamenter fremmer væksten i bæredygtige colocation-projekter. Operatører ser disse regioner som kritiske for at forbedre geografisk diversitet. Den strategiske placering af faciliteter forbedrer dækningen for latensfølsomme applikationer. Det komplementerer større hubs og skaber et mere afbalanceret nationalt infrastrukturnetværk.

- For eksempel tilbyder Vantage CWL1-campus i Cardiff, Wales, op til 148 MW IT-strøm og drives af 100% vedvarende energi, der betjener store hyperscale- og virksomhedskunder.

Konkurrenceindsigter:

- Virtus Data Centres

- Global Switch Holdings Limited

- Kao Data Ltd

- Ark Data Centres

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det britiske datacenter-colocation-marked har en blanding af globale hyperscale-udbydere og etablerede indenlandske operatører, der konkurrerer gennem kapacitetsudvidelse, avanceret infrastruktur og bæredygtige energistrategier. Equinix, Digital Realty Trust og Global Switch dominerer med omfattende interconnection-økosystemer og stærk netværkstæthed. Virtus, Ark Data Centres og Kao Data styrker indenlandsk kapacitet gennem højeffektive faciliteter og strategiske jordopkøb. Hyperscalere som AWS og Google Cloud fokuserer på hybrid- og edge-implementeringer for at betjene virksomheders og AI-arbejdsbelastninger. Telekomoperatører og infrastrukturspecialister udvider gennem strategiske partnerskaber og modulære opbygninger. Det er kendetegnet ved intens konkurrence, teknologiske opgraderinger og stigende fokus på energieffektivitet.

Seneste udviklinger:

- I oktober 2025 annoncerede Colt Data Centre Services (Colt DCS) sine planer om at udvikle tre nye datacentre i Hayes, UK, på en grund, der tidligere var besat af en detailpark, hvilket markerer en betydelig udvidelse af deres colocation-fodaftryk i regionen.

- I september 2025 afslørede Kao Data planer for udviklingen af to nye datacentre på deres Harlow-campus som direkte svar på den stigende efterspørgsel efter AI- og cloud-klar infrastruktur i Storbritannien. Virksomheden har også udvidet sit strategiske fodaftryk med nye projekter i Manchester og ved at sikre en stor kundekontrakt med den britiske cloud-udbyder 20i tidligere i marts.

- I september 2025 afslørede BlackRock Inc. sin hensigt om at investere $678 millioner i en ny satsning rettet mod det britiske datacentermarked, hvilket tilføjer betydelig finansiel styrke til nye colocation-byggerier og opgraderinger i landet.

- I august 2025 sluttede private equity-firmaet Warburg Pincus sig til SC Capital Partners, da de forfulgte en potentiel overtagelse af Global Switch Holdings. Den foreslåede aftale, værdiansat mellem $6 milliarder og $7 milliarder inklusive gæld, kommer, da Global Switchs ejere søger nye muligheder for deres omfattende europæiske datacenterportefølje, som inkluderer britiske faciliteter.