Zusammenfassung:

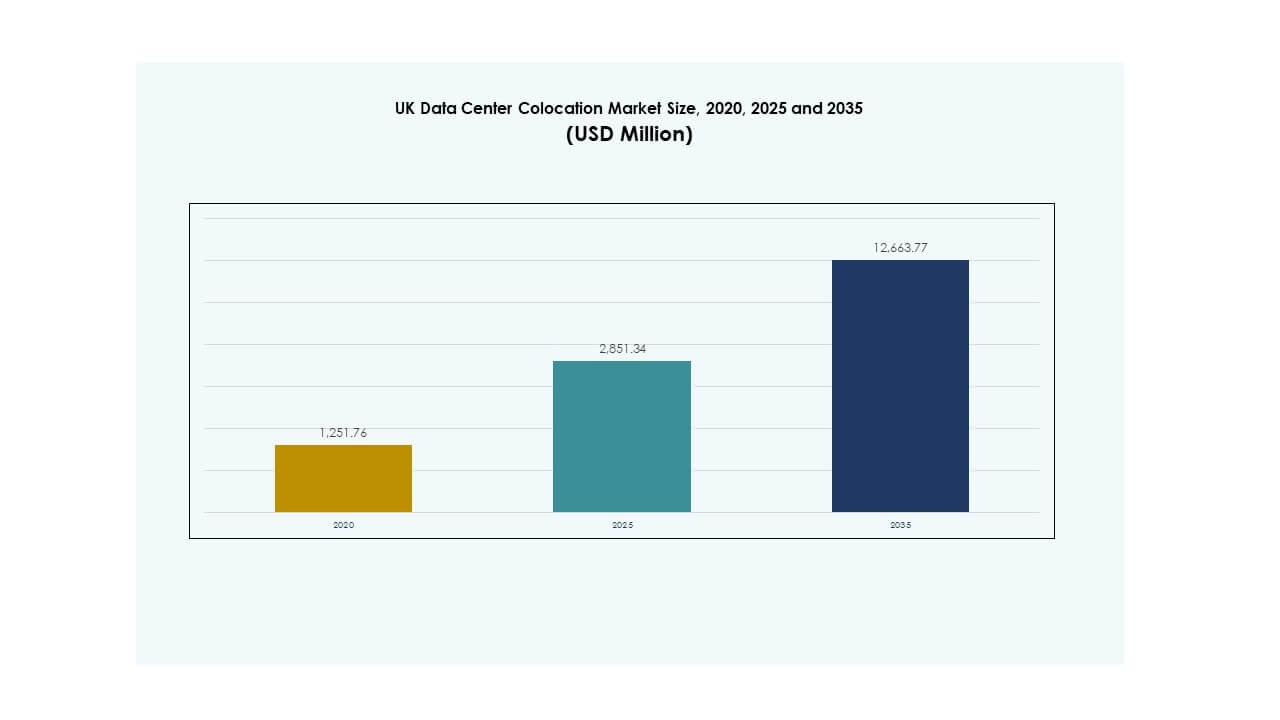

Der Markt für Colocation-Rechenzentren im Vereinigten Königreich wurde 2020 mit 1.251,76 Millionen USD bewertet und soll bis 2025 auf 2.851,34 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 12.663,77 Millionen USD bei einer jährlichen Wachstumsrate (CAGR) von 16,00 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren im Vereinigten Königreich 2025 |

USD 2.851,34 Millionen |

| Markt für Colocation-Rechenzentren im Vereinigten Königreich, CAGR |

16,00% |

| Marktgröße für Colocation-Rechenzentren im Vereinigten Königreich 2035 |

USD 12.663,77 Millionen |

Der Markt expandiert schnell aufgrund der steigenden Cloud-Adoption, Hyperscale-Implementierungen und zunehmender KI-gesteuerter Workloads. Unternehmen wechseln von traditioneller Infrastruktur zu fortschrittlichen Colocation-Einrichtungen, um Effizienz zu steigern und Kosten zu senken. Technologische Innovation, Integration nachhaltiger Energie und die Expansion des Edge-Computings transformieren Betriebsmodelle. Der Markt hat strategische Bedeutung für Unternehmen und Investoren, die sichere, skalierbare und energieeffiziente digitale Infrastrukturen suchen.

London und der Südosten bleiben die führenden regionalen Zentren, angetrieben durch ihre robuste digitale Infrastruktur und Hyperscale-Präsenz. Sekundäre Regionen wie die Midlands und Nordengland entwickeln sich zu attraktiven Investitionszielen aufgrund verbesserter Stromverfügbarkeit und wachsender Unternehmensnachfrage. Diese regionale Diversifizierung stärkt die nationale Kapazität und unterstützt ein ausgewogenes Wachstum.

Markttreiber

Steigende Nachfrage nach digitaler Infrastruktur und Hyperscale-Implementierungen

Der Markt für Colocation-Rechenzentren im Vereinigten Königreich expandiert aufgrund des Anstiegs der Cloud-Adoption und der Nachfrage nach Hyperscale-Infrastruktur. Unternehmen wechseln von firmeneigenen Rechenzentren zu gemeinsamen Einrichtungen, um Skalierbarkeit zu erreichen und Betriebskosten zu senken. Londons Position als Finanz- und Technologiezentrum zieht globale Anbieter an, die effiziente Colocation-Räume suchen. Hyperscale-Betreiber treiben Kapazitätserweiterungen voran, um KI-Workloads, IoT-Ökosysteme und Hochleistungsrechnen zu unterstützen. Fortschrittliche Stromverteilungssysteme ermöglichen es Einrichtungen, höhere Energieeffizienz und Betriebszeit zu erreichen. Unternehmen bevorzugen Colocation für Flexibilität, reduzierte Investitionsausgaben und Zugang zu fortschrittlicher Infrastruktur. Investitionen in Netzarchitekturen der nächsten Generation nehmen rapide zu. Das starke digitale Ökosystem stärkt den Status des Vereinigten Königreichs als Rechenzentrumshub.

- Zum Beispiel ist der Equinix Slough Campus, der die Einrichtungen LD4, LD5, LD6 und LD10 umfasst, eines der am stärksten vernetzten Colocation-Zentren Europas, das eine große Konzentration von Finanzdienstleistungsunternehmen bedient und umfangreiche Glasfaserverbindungen zwischen seinen Standorten bietet.

Beschleunigung von KI-Workloads und Edge-Computing-Adoption

Die Expansion von KI-Anwendungen verstärkt die Nachfrage nach hochkapazitiven Rechenzentrumsumgebungen. Colocation-Anbieter setzen fortschrittliche Kühlsysteme und dichte Stromkonfigurationen ein, um den Anforderungen der KI-Infrastruktur gerecht zu werden. Die Einführung von Edge-Computing verbessert die Latenzleistung und unterstützt Echtzeitanwendungen in kritischen Branchen. Die robuste Glasfaseranbindung des Vereinigten Königreichs stärkt seine Fähigkeit, fortschrittliche KI-Cluster effizient zu hosten. Globale Unternehmen nutzen Colocation, um auf eine widerstandsfähige Infrastruktur zuzugreifen, ohne hohe Anfangsinvestitionen tätigen zu müssen. KI-gesteuerte Automatisierung verbessert die Ressourcennutzung, Energieeffizienz und das Facility-Management. Diese Entwicklung verändert die Betriebsstrategien von Unternehmen. Sie schafft ein Umfeld, in dem Skalierbarkeit mit Innovation im Einklang steht.

Wachsende Betonung auf Nachhaltigkeit und Integration von grüner Energie

Nachhaltigkeitsziele verändern die Investitionsstrategien für Rechenzentren. Betreiber integrieren erneuerbare Energien, Abwärmerückgewinnungssysteme und effiziente Wasserkühltechniken. Viele Anbieter streben durch Stromabnahmeverträge und Energieoptimierungsplattformen CO2-neutrale Betriebsabläufe an. Die Integration von Solar-, Wind- und Fernwärmenetzen stärkt die Umweltleistung. Unternehmen betrachten nachhaltige Colocation als strategischen Vorteil zur Erreichung der unternehmerischen ESG-Ziele. Regierungsverordnungen zur Energieeffizienz fördern die schnelle Modernisierung bestehender Einrichtungen. Dieser Wandel bringt das Unternehmenswachstum in Einklang mit der Umweltverantwortung. Er schafft einen Wettbewerbsvorteil auf internationalen Colocation-Märkten.

Zunehmende strategische Investitionen von globalen Betreibern und Cloud-Anbietern

Internationale Hyperscale-Anbieter investieren in neue Einrichtungen, um die regionale Kapazität zu erweitern. Diese Investitionen stärken die Position des Vereinigten Königreichs als bedeutendes europäisches Rechenzentrumshub. Strategische Partnerschaften zwischen Cloud-Anbietern und Colocation-Betreibern beschleunigen die Einführung von Hybrid-IT. Hochkapazitätsbauten unterstützen kritische Anwendungen in den Bereichen BFSI, Einzelhandel, Gesundheitswesen und Regierung. Anbieter expandieren, um der Unternehmensnachfrage nach sicherer und latenzarmer Infrastruktur gerecht zu werden. Das regulatorische Umfeld und die stabile Stromversorgung des Vereinigten Königreichs ziehen langfristige Investoren an. KI und Automatisierung verbessern die Betriebseffizienz und Betriebszeit. Es schafft eine starke Grundlage für nachhaltiges Wachstum der digitalen Infrastruktur.

- Zum Beispiel kündigte Microsoft im September 2025 eine Investition von 30 Milliarden US-Dollar über vier Jahre an, um seine Cloud- und KI-Infrastruktur im Vereinigten Königreich auszubauen, darunter 15 Milliarden US-Dollar, die für die Rechenzentrumskapazität vorgesehen sind. Die Initiative konzentriert sich darauf, seine nationale Präsenz zu stärken und fortschrittliche KI-Infrastruktur durch die Partnerschaft mit Nscale zu unterstützen, ohne spezifische Hyperscale-Campus zu benennen.

Markttrends

Erweiterung von KI-optimierten und hochdichten Colocation-Einrichtungen

Die Nachfrage nach KI-fähigen Colocation-Einrichtungen verändert die Investitionsprioritäten. Betreiber entwerfen Rechenzentren mit höheren Leistungsdichten, fortschrittlicher Flüssigkeitskühlung und modularen Layouts. Diese Entwicklungen unterstützen Arbeitslasten wie große Sprachmodelle und Echtzeitanalysen. Edge-Netzwerke und private Cloud-Umgebungen erhöhen die Abhängigkeit von lokaler Verarbeitung. Investoren konzentrieren sich auf zukunftssichere Designs, die nahtlose Skalierbarkeit ermöglichen. Die Integration intelligenter Energiemanagementsysteme verbessert die Leistungsvorhersagbarkeit und Zuverlässigkeit. Anbieter richten die Infrastruktur an den sich entwickelnden Anforderungen der Unternehmens-IT aus. Dies positioniert das Vereinigte Königreich als führend in KI-gesteuerten Colocation-Strategien.

Integration von erneuerbaren Energien zur Erfüllung von ESG- und Compliance-Standards

Der Vorstoß zu CO2-neutralen Betriebsabläufen treibt bedeutende Infrastrukturveränderungen voran. Colocation-Betreiber integrieren erneuerbare Energiequellen, um die unternehmerischen Nachhaltigkeitsziele zu erreichen. Die Nutzung von grüner Energie senkt die Betriebskosten und verbessert gleichzeitig den Umwelt-Ruf. Anbieter bilden langfristige Energiepartnerschaften, um die Versorgungssicherheit zu gewährleisten. Neue Designs konzentrieren sich auf energieeffiziente Kühlung und reduzierten Wasserverbrauch. Dieser Trend definiert die Betriebsstandards im Colocation-Sektor neu. Staatliche Anreize beschleunigen die Einführung sauberer Energiepraktiken. Es stärkt die Ausrichtung des Sektors an ESG-Vorgaben.

Einsatz von modularen und skalierbaren Infrastrukturmodellen

Modulare Infrastruktur wird zu einem bevorzugten Ansatz für schnellere Expansion und geringeres Kapitalrisiko. Vorgefertigte Module ermöglichen flexibles Design und schnellere Bereitstellung in Hochbedarfszonen. Betreiber übernehmen skalierbare Designs, um den steigenden Anforderungen von KI und IoT gerecht zu werden. Modulare Einrichtungen unterstützen schrittweise Investitionsstrategien und verbessern die Kapitalrendite. Unternehmen profitieren von schnellerer Bereitstellung und besserer Energieausnutzung. Dieser Ansatz ermöglicht schnelle Kapazitätsupgrades ohne größere Unterbrechungen. Standardisierung verbessert die Interoperabilität bei Einsätzen an mehreren Standorten. Es treibt Kosteneffizienz und betriebliche Agilität im Colocation-Markt voran.

Stärkung von Sicherheits- und Compliance-Rahmenwerken für Unternehmensanforderungen

Regulatorische Compliance- und Sicherheitsrahmenwerke entwickeln sich schnell weiter. Betreiber implementieren Zero-Trust-Architekturen und KI-gestützte Bedrohungserkennung, um Vermögenswerte zu sichern. Unternehmen fordern erweiterte Compliance-Funktionen, um branchenspezifische Anforderungen zu erfüllen. Anbieter übernehmen mehrschichtige Sicherheitsstrategien, einschließlich biometrischem Zugang, Videoüberwachung und Netzwerksegmentierung. Diese Rahmenwerke verbessern die Widerstandsfähigkeit und reduzieren das Cyber-Risiko. Globale Betreiber richten sich nach der DSGVO und anderen strengen Datenverwaltungsregeln. Verbesserte Compliance stärkt das Vertrauen der Unternehmenskunden. Es unterstreicht die strategische Bedeutung sicherer Colocation-Umgebungen.

Marktherausforderungen

Hoher Energieverbrauch und Komplexität der Infrastrukturmodernisierung

Der UK Data Center Colocation Market steht vor steigenden Energiekosten und Modernisierungsherausforderungen. Hoher Energieverbrauch erhöht die Betriebskosten und erschwert die Netzstabilität. Viele Einrichtungen erfordern erhebliche Investitionen, um effiziente Kühl- und erneuerbare Energiesysteme zu übernehmen. Die Integration neuer Energiemanagementlösungen erfordert hohe Kapitalaufwendungen. Betreiber kämpfen damit, Nachhaltigkeitsziele mit Rentabilitätszielen in Einklang zu bringen. Alte Rechenzentren benötigen oft strukturelle Neugestaltungen, um KI- und Edge-Computing-Workloads zu bewältigen. Diese Komplexität verzögert die Kapazitätserweiterung und beeinträchtigt die Wettbewerbsfähigkeit. Sie schafft Barrieren für kleinere Anbieter, die ihre Betriebe nachhaltig skalieren möchten.

Land-, Konnektivitäts- und regulatorische Beschränkungen, die die Expansion beeinflussen

Die Sicherung geeigneter Flächen für großflächige Einsätze wird in städtischen Gebieten zunehmend schwierig. Die begrenzte Verfügbarkeit von Stromnetzanschlüssen verlangsamt die Projektzeitpläne weiter. Strenge Planungsbestimmungen verlängern die Bauzeiten und erhöhen die Compliance-Kosten. Hohe Immobilienpreise in Schlüsselstandorten wie London erhöhen den Druck zusätzlich. Die Konnektivitätsinfrastruktur muss erweitert werden, um der zukünftigen Nachfrage gerecht zu werden, was jedoch eine komplexe Koordination erfordert. Anbieter stehen vor Herausforderungen bei der Abstimmung der Expansion mit Umwelt- und Zonierungsvorschriften. Diese Barrieren reduzieren die Flexibilität und erhöhen die Investitionsrisiken. Dies zwingt Betreiber dazu, langfristige Wachstumsstrategien neu zu überdenken.

Marktchancen

Aufstrebende Edge-Ökosysteme und Wachstum der KI-Infrastruktur

Die rasche Expansion von KI-gesteuerten Anwendungen schafft starke Chancen für Edge-Colocation. Neue Einsätze in der Nähe von Stadtzentren reduzieren die Latenz und verbessern die Leistung für Echtzeitanwendungen. Betreiber können spezialisierte Dienste für autonome Fahrzeuge, Telemedizin und Finanzhandelsplattformen anbieten. Unternehmen suchen nach flexiblen Colocation-Partnern, um hybride KI-Strategien zu unterstützen. Diese aufkommende Nachfrage treibt neue Investitionen in hochdichte, verteilte Einrichtungen voran. Sie ermöglicht langfristige Einnahmemöglichkeiten für Anbieter, die sich auf Innovation und Geschwindigkeit konzentrieren.

Übergang zu grüner Energie und nachhaltige Entwicklung von Einrichtungen

Der wachsende Fokus auf Nachhaltigkeit eröffnet Investitionsmöglichkeiten in erneuerbar betriebene Colocation-Einrichtungen. Anbieter können sich durch kohlenstoffarme Betriebsabläufe und energieeffiziente Designs differenzieren. Grüne Investitionen stimmen mit globalen ESG-Mandaten überein und ziehen institutionelles Kapital an. Die Integration erneuerbarer Energien hilft, wettbewerbsfähige Strompreise langfristig zu sichern. Sie unterstützt die betriebliche Resilienz und den Markenruf in einem wettbewerbsintensiven Markt. Der Fokus auf nachhaltige Colocation schafft einen strategischen Vorteil für frühe Akteure.

Marktsegmentierung

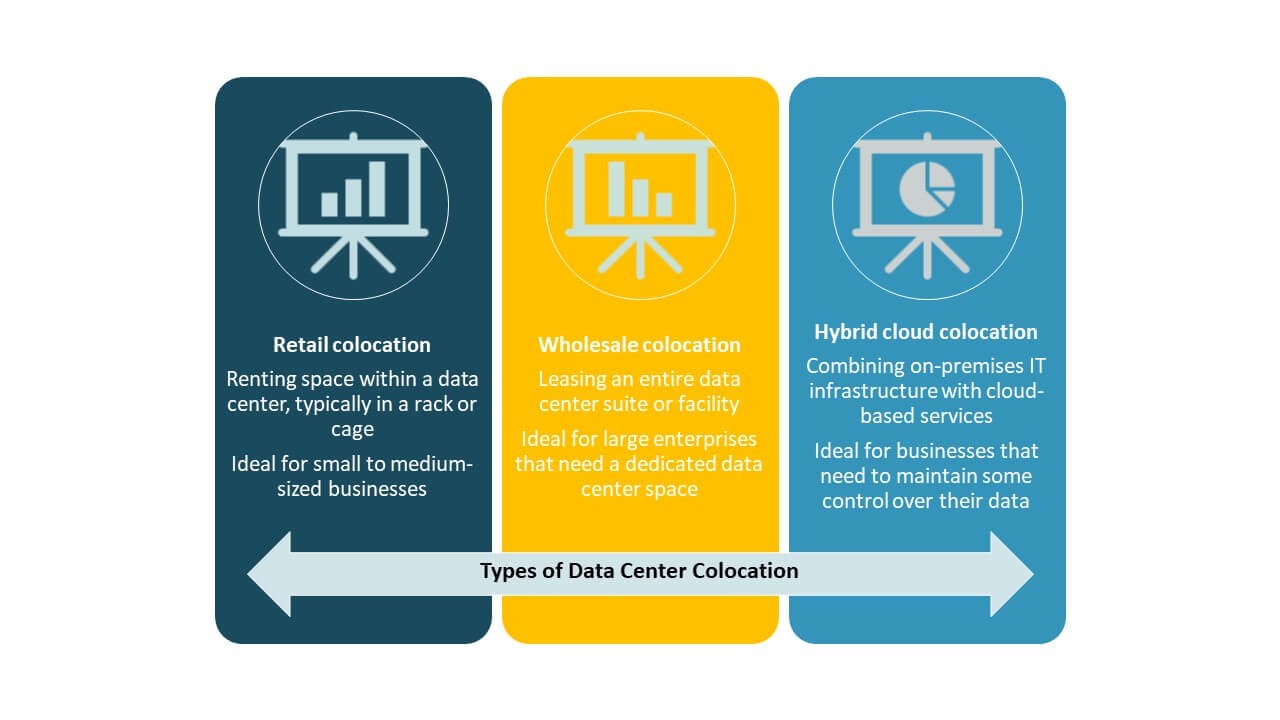

Nach Typ

Retail-Colocation hält den dominierenden Anteil am britischen Markt für Data Center Colocation aufgrund der hohen Nachfrage von Unternehmen, die flexible, skalierbare und sichere Infrastrukturen benötigen. Dieses Segment profitiert von der zunehmenden Akzeptanz bei mittelständischen Unternehmen, die kosteneffiziente Lösungen ohne hohe Kapitalinvestitionen suchen. Wholesale-Colocation bedient Hyperscale-Kunden mit großem Kapazitätsbedarf, während Hybrid-Cloud-Colocation für integrierte Cloud-Strategien an Bedeutung gewinnt. Die Mischung aus flexiblen Retail-Services und skalierbaren Wholesale-Einrichtungen stärkt die Gesamtmarktreife.

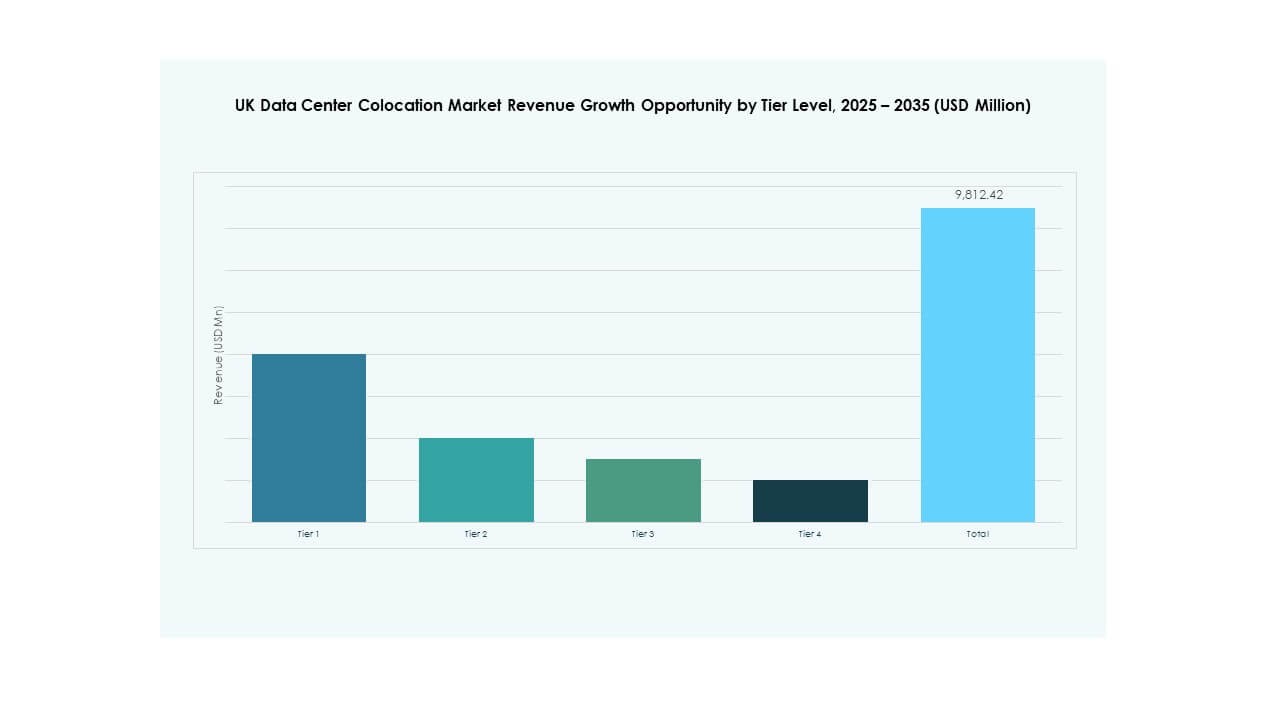

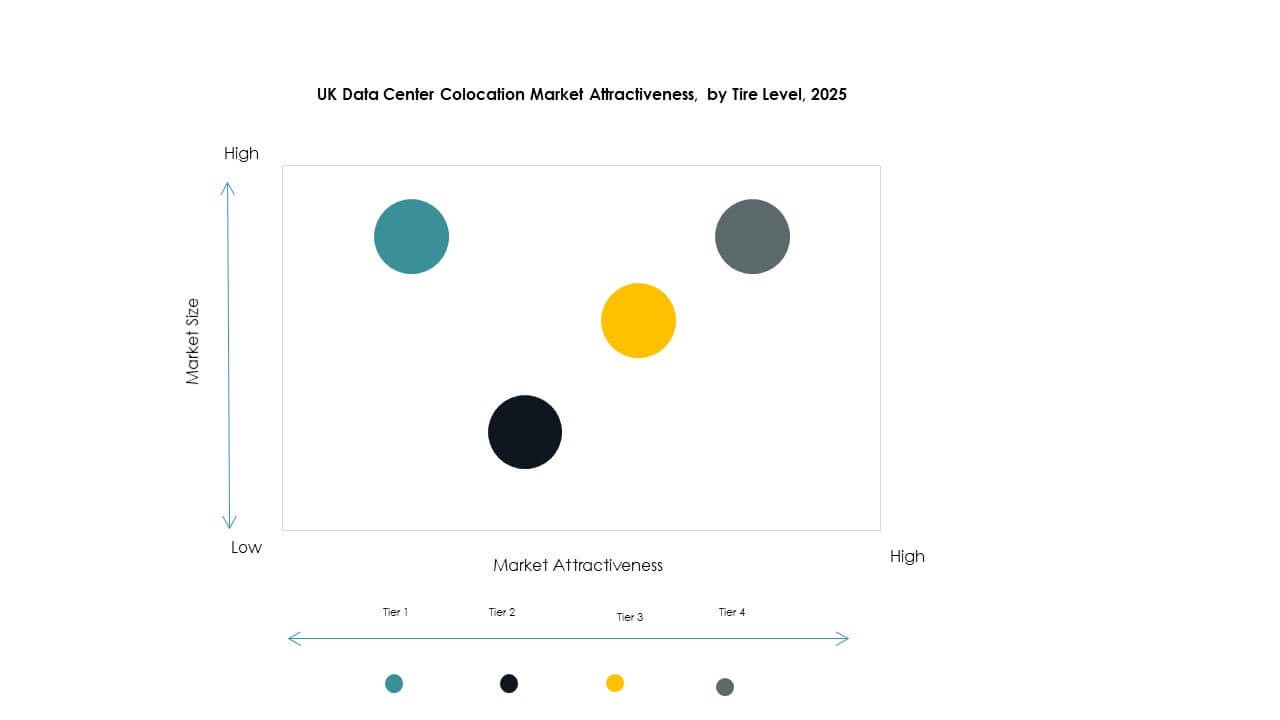

Nach Tier-Level

Tier 3 dominiert den Markt mit starker Nachfrage nach hoher Betriebszeit und Fehlertoleranz. Diese Einrichtungen bieten Redundanz und betriebliche Resilienz, die für Unternehmens-Workloads geeignet sind. Tier 4-Einrichtungen gewinnen in kritischen Branchen an Bedeutung, die maximale Zuverlässigkeit erfordern. Tier 1 und Tier 2 bedienen kleinere Einsätze und Edge-Knoten. Der wachsende Bedarf an missionskritischer Infrastruktur treibt Investitionen in Richtung Tier 3 und Tier 4. Diese Struktur spiegelt die fortgeschrittene digitale Reife des Vereinigten Königreichs und die Leistungserwartungen an Rechenzentren wider.

Nach Unternehmensgröße

Große Unternehmen führen den Markt an, indem sie Colocation nutzen, um die Ressourcennutzung zu optimieren und globale Servicebereitstellungsstandards zu erfüllen. Sie bevorzugen Colocation, um die Kontrolle über die Infrastruktur zu behalten und gleichzeitig die Investitionsausgaben zu reduzieren. KMUs setzen auf Retail-Colocation aufgrund ihrer kosteneffizienten und skalierbaren Natur. Dieser Wandel stärkt die digitale Wettbewerbsfähigkeit unter kleineren Akteuren. Die wachsende Nachfrage aus beiden Segmenten treibt neue Investitionen in regionale und Hyperscale-Einrichtungen an. Sie schafft auch ausgewogene Wachstumschancen im gesamten Ökosystem.

Nach Endnutzerbranche

IT & Telekommunikation stellt das führende Endnutzersegment mit dem größten Anteil am britischen Data Center Colocation Markt dar. Sein Wachstum wird durch die zunehmende Cloud-Adoption, den 5G-Rollout und den Einsatz von Edge-Computing angetrieben. BFSI folgt dicht dahinter und benötigt sichere, latenzarme Infrastrukturen für kritische Operationen. Gesundheitswesen und Mediensektoren beschleunigen die Einführung zur Unterstützung digitaler Dienste. Der Einzelhandel und andere Branchen tragen stetig bei, angetrieben durch E-Commerce und digitale Transformation. Diese diversifizierte Nachfragebasis stärkt die allgemeine Marktstabilität.

Regionale Einblicke

London und Südosten – Kern-Colocation-Hub

London und der Südosten halten 52% des britischen Data Center Colocation Marktes, angetrieben durch Hyperscale-Investitionen und dichte Konnektivitätsinfrastruktur. Die Region beherbergt große Cloud-Anbieter und Finanzinstitute, was eine stetige Nachfrage nach latenzarmen Einrichtungen schafft. Starke Glasfaserverbindungen und internationale Verbindungen verbessern ihre strategische Position auf dem europäischen Markt. Londons ausgereiftes digitales Ökosystem zieht sowohl inländische als auch globale Unternehmen an. Die Region profitiert von zuverlässiger Stromverfügbarkeit und der Nähe zu globalen Austauschpunkten. Sie bleibt der zentrale Wachstumsmotor für die Colocation-Erweiterung.

- Zum Beispiel ist der Equinix-Datenzentrumscampus in Slough, der die LD6-Einrichtung umfasst, ein wichtiger Interconnection-Hub, der eine latenzarme Konnektivität von etwa 4 Millisekunden nach Frankfurt und 30 Millisekunden nach New York bietet, unterstützt durch ein robustes Dark-Fiber-Netzwerk, das mehrere Gebäude auf dem Gelände verbindet.

Midlands und Nordengland – Aufstrebende Wachstumskorridore

Die Midlands und Nordengland machen 31% des Marktanteils aus, mit steigenden Investitionen in Edge- und Unternehmen-Colocation. Städte wie Manchester, Birmingham und Leeds werden zu strategischen Knotenpunkten für sekundäre Einsätze. Erschwingliches Land und unterstützende Regierungspolitiken fördern Neubauten. Verbesserte Stromverfügbarkeit und Konnektivitätsinfrastruktur steigern ihre Attraktivität. Anbieter zielen auf diese Regionen ab, um die Kapazität im ganzen Land auszugleichen. Es stärkt die allgemeine Netzwerkresilienz und unterstützt verteilte Infrastrukturanstrategien.

Schottland, Wales und andere Regionen – Strategische Edge-Knoten

Schottland, Wales und andere Regionen halten 17% des Marktes und konzentrieren sich auf Nischenbereitstellungen und Edge-Computing. Diese Gebiete ziehen Rechenzentrumsinvestitionen durch die Verfügbarkeit erneuerbarer Energien und niedrigere Grundstückskosten an. Staatliche Anreize fördern das Wachstum nachhaltiger Colocation-Projekte. Betreiber sehen diese Regionen als entscheidend für die Verbesserung der geografischen Vielfalt. Die strategische Platzierung von Einrichtungen verbessert die Abdeckung für latenzempfindliche Anwendungen. Sie ergänzt große Hubs und schafft ein ausgewogeneres nationales Infrastrukturnetzwerk.

- Zum Beispiel bietet der Vantage CWL1 Campus in Cardiff, Wales, bis zu 148 MW IT-Leistung und wird zu 100 % mit erneuerbarer Energie betrieben, um große Hyperscale- und Unternehmenskunden zu bedienen.

Wettbewerbseinblicke:

- Virtus Data Centres

- Global Switch Holdings Limited

- Kao Data Ltd

- Ark Data Centres

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Der britische Colocation-Markt für Rechenzentren zeichnet sich durch eine Mischung aus globalen Hyperscale-Anbietern und etablierten inländischen Betreibern aus, die durch Kapazitätserweiterung, fortschrittliche Infrastruktur und nachhaltige Energiestrategien konkurrieren. Equinix, Digital Realty Trust und Global Switch dominieren mit umfangreichen Interconnection-Ökosystemen und hoher Netzwerkdichte. Virtus, Ark Data Centres und Kao Data stärken die inländische Kapazität durch hocheffiziente Einrichtungen und strategische Grundstückserwerbungen. Hyperscaler wie AWS und Google Cloud konzentrieren sich auf hybride und Edge-Deployments, um Unternehmens- und KI-Workloads zu bedienen. Telekommunikationsbetreiber und Infrastrukturspezialisten expandieren durch strategische Partnerschaften und modulare Ausbauten. Der Markt ist geprägt von intensivem Wettbewerb, technologischen Aufrüstungen und wachsendem Fokus auf Energieeffizienz.

Neueste Entwicklungen:

- Im Oktober 2025 gab Colt Data Centre Services (Colt DCS) seine Pläne bekannt, drei neue Rechenzentren in Hayes, UK, auf einem Grundstück zu entwickeln, das zuvor von einem Einzelhandelspark belegt war, was eine bedeutende Erweiterung seines Colocation-Fußabdrucks in der Region darstellt.

- Im September 2025 enthüllte Kao Data Pläne für die Entwicklung von zwei neuen Rechenzentren auf seinem Campus in Harlow, als direkte Antwort auf die steigende Nachfrage nach KI- und cloudfähiger Infrastruktur im Vereinigten Königreich. Das Unternehmen hat auch seinen strategischen Fußabdruck mit neuen Projekten in Manchester erweitert und im März einen wichtigen Kundenvertrag mit dem britischen Cloud-Anbieter 20i gesichert.

- Im September 2025 gab BlackRock Inc. seine Absicht bekannt, 678 Millionen US-Dollar in ein neues Unternehmen zu investieren, das auf den britischen Rechenzentrumsmarkt abzielt, und damit erhebliche finanzielle Mittel für neue Colocation-Bauten und Upgrades im Land bereitzustellen.

- Im August 2025 schloss sich die Private-Equity-Firma Warburg Pincus SC Capital Partners an, als sie eine potenzielle Übernahme von Global Switch Holdings verfolgten. Der vorgeschlagene Deal, der mit einem Wert zwischen 6 Milliarden und 7 Milliarden US-Dollar einschließlich Schulden bewertet wird, kommt zu einem Zeitpunkt, an dem die Eigentümer von Global Switch neue Möglichkeiten für ihr umfangreiches europäisches Rechenzentrumsportfolio, einschließlich britischer Einrichtungen, suchen.