Zusammenfassung:

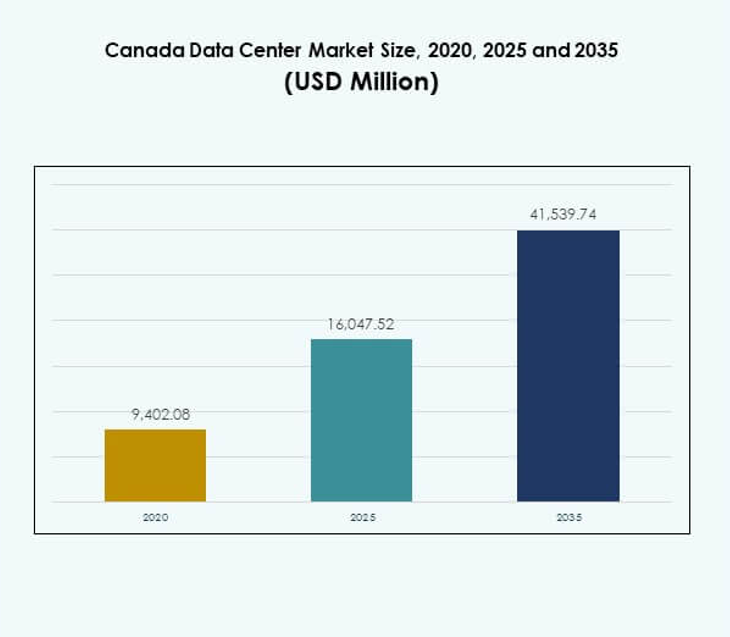

Der kanadische Rechenzentrumsmarkt wurde 2020 mit 9.402,08 Millionen USD bewertet und soll bis 2025 auf 16.047,52 Millionen USD und bis 2035 auf 41.539,74 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,93 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des kanadischen Rechenzentrumsmarktes 2025 |

USD 16.047,52 Millionen |

| Kanadischer Rechenzentrumsmarkt, CAGR |

9,93% |

| Größe des kanadischen Rechenzentrumsmarktes 2035 |

USD 41.539,74 Millionen |

Der Markt wächst mit der steigenden Nachfrage nach Cloud-Adoption, künstlicher Intelligenz und fortschrittlichen digitalen Workloads. Unternehmen investieren in skalierbare, effiziente und sichere Infrastrukturen, um Innovation und Wettbewerbsfähigkeit zu unterstützen. Der Wandel hin zu Automatisierung, Nachhaltigkeit und hybriden IT-Lösungen verändert die Strategien der Anbieter. Dies stärkt die Rolle des Marktes als wichtiger Knotenpunkt für Unternehmen, die zuverlässige Plattformen für digitale Transformation suchen. Investoren erkennen darin eine Chance, vom Wachstum der sich entwickelnden digitalen Wirtschaft des Landes zu profitieren.

Regional führen Ontario und Quebec aufgrund starker Konnektivität, qualifizierter Arbeitskräfte und erneuerbarer Energiequellen. British Columbia und Alberta entwickeln sich mit Investitionen in modulare und hyperskalige Projekte, um die Infrastrukturkapazität zu diversifizieren. Die östlichen Provinzen tragen durch staatliche und unternehmerische Einsätze bei, während die nördlichen Gebiete Nischenmöglichkeiten für Edge-Einrichtungen bieten. Dies schafft einen ausgewogenen Wachstumspfad, bei dem zentrale Provinzen dominieren, westliche Regionen aufsteigen und andere Gebiete strategische Tiefe hinzufügen.

Markttreiber

Wachsende Cloud-Adoption und digitale Transformation treiben Kerninvestitionen an

Der kanadische Rechenzentrumsmarkt expandiert schnell, da Unternehmen die Cloud-Adoption und digitale Transformation beschleunigen. Unternehmen verlagern kritische Workloads auf Cloud-Plattformen, die zuverlässige, skalierbare und sichere Infrastrukturen erfordern. Die starke Nachfrage nach hybriden Cloud-Modellen hat die Investitionen von Hyperscale-Anbietern erhöht. Die Einführung von Edge-Computing schafft neue Möglichkeiten für latenzarme Dienste im Gesundheitswesen, Telekommunikations- und Finanzsektor. Unternehmen betrachten Rechenzentren als strategische Vermögenswerte, um Geschäftskontinuität und Wettbewerbsfähigkeit zu erhalten. Investoren werden von hohen Wachstumsaussichten angezogen, die durch den starken Bedarf an digitaler Infrastruktur befeuert werden. Innovationen in der Servicebereitstellung und Automatisierung stärken die Attraktivität des Marktes weiter.

Steigende Integration von KI und fortschrittlichen Technologien in Kernoperationen

Künstliche Intelligenz, maschinelles Lernen und die Integration des IoT gestalten die Betriebsmodelle im kanadischen Rechenzentrumsmarkt neu. Rechenzentren benötigen fortschrittliche Verarbeitungskapazitäten, um KI-Workloads in verschiedenen Branchen zu bewältigen. Energieeffiziente GPUs und Hochleistungsrechenknoten unterstützen kritische Anwendungsfälle. Echtzeitanalysen und prädiktive Modellierung erfordern robuste Netzwerkkapazitäten. Unternehmen schätzen zunehmend Rechenzentren, da sie Innovation und intelligente Automatisierung ermöglichen. Diese Fortschritte treiben die Erweiterung der Kapazitäten voran und fördern die Nachfrage nach flexiblen Architekturen. Investoren betrachten technologiegetriebene Zentren als Kernbestandteil digitaler Volkswirtschaften. Dies positioniert das Land als regionalen Führer bei der Einführung intelligenter Infrastrukturen.

- Zum Beispiel könnten laut der Internationalen Energieagentur globale Rechenzentren bis 2030 etwa 3 % der weltweiten Stromnachfrage ausmachen, wobei der Gesamtverbrauch im Vergleich zu 2022 fast auf 945 TWh ansteigen könnte. Die zunehmende Akzeptanz von künstlicher Intelligenz wird als Haupttreiber für diesen Anstieg identifiziert.

Nachhaltigkeit und Energieeffizienz werden zu einer strategischen Notwendigkeit für Betreiber

Grüne Initiativen und die Integration erneuerbarer Energien beeinflussen Investitionsentscheidungen im kanadischen Rechenzentrumsmarkt. Betreiber konzentrieren sich darauf, Kohlenstoffemissionen durch die Einführung von Flüssigkeitskühlung und modularen Energiesystemen zu reduzieren. Provinzen mit reichlich Wasserkraft ziehen Hyperscale-Projekte an, die auf langfristige Nachhaltigkeit abzielen. Unternehmen priorisieren auch umweltfreundliche Betriebsweisen, um sich an ESG-Vorgaben auszurichten. Investoren unterstützen Projekte, die Verpflichtungen zu sauberer Energie und fortschrittlichen Effizienzmaßnahmen integrieren. Nachhaltigkeit erhöht die globale Wettbewerbsfähigkeit des Marktes, indem sie multinationale Konzerne anzieht. Dies positioniert Kanada als Führer in kohlenstoffarmer digitaler Infrastruktur. Energieeffizienz bleibt ein entscheidender Faktor bei der Standortwahl und Expansionsstrategien.

- Zum Beispiel berichtete Equinix, dass es 2024 weltweit 96 % erneuerbare Energieabdeckung erreicht hat, unterstützt durch 1,2 Gigawatt an vertraglich vereinbarten Stromabnahmeverträgen für Solar- und Windenergie. Das Unternehmen bestätigte auch den Abschluss von 370 Megawatt neuer PPAs im Jahr 2024.

Regierungspolitiken und regulatorische Rahmenbedingungen gestalten die Expansion der Branche

Unterstützende Regierungsinitiativen und sich entwickelnde Datenhoheitsvorschriften stärken den kanadischen Rechenzentrumsmarkt. Provinzbehörden bieten Anreize für den Bau neuer Einrichtungen an strategischen Standorten. Richtlinien, die die Datenlokalisierung vorschreiben, fördern Investitionen in sichere Speicherung innerhalb des Landes. Diese regulatorische Klarheit beruhigt Unternehmen, die die Einhaltung von Datenschutzgesetzen anstreben. Unternehmen profitieren von zuverlässigen, regulierten Umgebungen, die den Datenschutz gewährleisten. Investoren gewinnen Vertrauen durch einen stabilen politischen Rahmen, der die Infrastrukturentwicklung fördert. Dies treibt langfristige Verpflichtungen globaler Betreiber voran, die ihre lokale Präsenz ausbauen. Strategische Zusammenarbeit zwischen öffentlichen und privaten Sektoren erhöht die Wettbewerbsfähigkeit und beschleunigt die Modernisierung der Infrastruktur.

Markttrends

Erweiterung von Hyperscale-Rechenzentren zur Erfüllung sich entwickelnder digitaler Anforderungen

Der kanadische Rechenzentrumsmarkt erlebt eine großflächige Entwicklung von Hyperscale-Einrichtungen durch globale Akteure. Die Nachfrage nach Cloud-Diensten und datenintensiven Anwendungen erhöht die Abhängigkeit von Hyperscale-Modellen. Betreiber investieren in massive Kapazitäten, um den Anforderungen von Unternehmen und Verbrauchern gerecht zu werden. Edge-Standorte ergänzen Hyperscale-Zentren und schaffen ein vernetztes Infrastrukturekosystem. Telekommunikationsunternehmen und globale Dienstleister erweitern Partnerschaften für fortschrittliche Konnektivität. Unternehmen verlassen sich auf Hyperscale-Zentren für Agilität und Kosteneffizienz. Investoren erkennen diese Zentren als treibende Kräfte für wirtschaftliches und technologisches Wachstum. Dies positioniert Kanada als wichtigen Knotenpunkt für internationale digitale Ökosysteme.

Schnelle Einführung von modularen und Edge-Einrichtungen zur Unterstützung neuer Anwendungsfälle

Unternehmen benötigen verteilte, latenzarme Infrastrukturen, was die Einführung modularer und Edge-Einrichtungen auf dem kanadischen Rechenzentrumsmarkt fördert. Der Ausbau von 5G-Netzen durch Telekommunikationsunternehmen beschleunigt die Bereitstellung verteilter Infrastrukturen weiter. Edge-Zentren spielen eine entscheidende Rolle in der Gesundheitsdiagnostik, im IoT und bei der Datenverarbeitung autonomer Fahrzeuge. Modulare Designs ermöglichen flexibles Skalieren mit kürzeren Bauzeiten. Dies ermöglicht es Unternehmen, schnell auf Marktveränderungen und Verbraucherbedürfnisse zu reagieren. Anbieter integrieren intelligente Überwachung für höhere Zuverlässigkeit und Reaktionsfähigkeit. Diese Innovationen steigern die Wettbewerbsfähigkeit in wichtigen Sektoren, die Echtzeitanalysen übernehmen. Investitionsmöglichkeiten erweitern sich in mittelgroßen städtischen Zentren und abgelegenen Industriegebieten.

Erhöhter Fokus auf Colocation und gemeinsame Infrastruktur zur Kostenoptimierung

Unternehmen wenden sich auf dem kanadischen Rechenzentrumsmarkt Colocation-Einrichtungen zu, um Betriebskosten zu senken. Colocation-Dienste ermöglichen die gemeinsame Nutzung von Ressourcen bei gleichzeitiger Einhaltung hoher Sicherheits- und Redundanzstandards. Kleinere Unternehmen und Startups profitieren von skalierbaren Modellen, die hohe Investitionsausgaben vermeiden. Anbieter differenzieren Angebote mit anpassbaren Strom-, Kühl- und Netzwerklösungen. Dies treibt die Nachfrage bei Einzelhandels-, Finanzdienstleistungs- und digitalen Medienunternehmen an. Colocation unterstützt Unternehmen, die Flexibilität in hybriden und Multi-Cloud-Strategien suchen. Investoren unterstützen Betreiber, die regionale Standorte erweitern, um der steigenden Nachfrage gerecht zu werden. Gemeinsame Infrastruktur bleibt eine langfristige Lösung für die Marktskalierbarkeit.

Einsatz fortschrittlicher Automatisierungs- und Orchestrierungswerkzeuge in allen Einrichtungen

Betreiber auf dem kanadischen Rechenzentrumsmarkt integrieren Orchestrierungs- und Automatisierungsplattformen, um die Effizienz zu steigern. Automatisierte Überwachung reduziert Ausfallrisiken und verbessert die vorausschauende Wartung. Intelligente Ressourcenallokation verbessert die Leistung bei unterschiedlichen Arbeitslasten. Unternehmen bevorzugen Einrichtungen, die softwaredefinierte Management-Tools anbieten. Automatisierung ermöglicht es Betreibern, menschliche Fehler zu minimieren und die Zuverlässigkeit zu erhöhen. Investoren sehen Automatisierung als Merkmal zukunftsfähiger Infrastrukturen. Sie stärkt die Position der Branche bei der Bereitstellung konsistenter Servicelevel. Die weit verbreitete Einführung unterstreicht die strategische Entwicklung hin zu Rechenzentrumsoperationen der nächsten Generation.

Marktherausforderungen

Hohe Investitionsausgaben und steigende Betriebskosten hemmen die Expansion

Der kanadische Rechenzentrumsmarkt steht vor Herausforderungen aufgrund der hohen Kapitalintensität beim Bau fortschrittlicher Einrichtungen. Betreiber benötigen erhebliche Mittel für Land, Strom, Kühlung und Konnektivitätsinfrastruktur. Steigende Energiekosten erhöhen den Druck auf die Margen, insbesondere in Regionen mit begrenzten erneuerbaren Quellen. Kleinere Unternehmen kämpfen darum, mit Hyperscale-Anbietern zu konkurrieren, die von Skaleneffekten profitieren. Dies erhöht die Abhängigkeit von Partnerschaften und Joint Ventures für Wachstum. Die Balance zwischen Kosteneffizienz und technologischer Innovation wird für Betreiber mittlerer Größe schwierig. Finanzielle Risiken begrenzen die Expansion in sekundären Regionen. Diese Dynamiken schaffen Barrieren für neue Marktteilnehmer und verzögern Infrastruktur-Upgrades.

Komplexität der regulatorischen Compliance und Bedenken hinsichtlich der Datensicherheit begrenzen das Wachstum

Strikte Einhaltung von Datenhoheit und Cybersicherheitsvorschriften stellt den kanadischen Rechenzentrumsmarkt vor Schwierigkeiten. Betreiber müssen sich an die provinziellen Regeln halten, die je nach Gerichtsbarkeit variieren. Die Gewährleistung der Einhaltung von Datenschutz- und Sicherheitsgesetzen erhöht die administrativen und operativen Belastungen. Unternehmen verlangen hohe Zusicherungen zum Datenschutz, was den Druck auf Dienstleister erhöht. Es stellt kleinere Betreiber vor Herausforderungen, die keine fortschrittlichen Compliance-Rahmenwerke haben. Steigende Cyber-Bedrohungen erhöhen weiter die Notwendigkeit kostspieliger Sicherheits-Upgrades. Globale Unternehmen, die in den Markt eintreten, müssen ihre Operationen an lokale rechtliche Rahmenbedingungen anpassen. Regulatorische Komplexitäten verlängern die Projektzeiten und schaffen Unsicherheit in der Investitionsplanung.

Marktchancen

Wachsende Rolle von künstlicher Intelligenz und maschinellem Lernen in Servicemodellen

Der kanadische Rechenzentrumsmarkt bietet Chancen mit steigender Nachfrage nach KI- und maschinellen Lernanwendungen. Unternehmen benötigen fortschrittliche Rechenleistung und Speicher, um groß angelegte Datensätze zu verarbeiten. Betreiber können Dienstleistungen differenzieren, indem sie KI-optimierte Infrastrukturen anbieten. Edge-Integration unterstützt Echtzeit-Anwendungsfälle im Gesundheitswesen, in der Fertigung und im Telekommunikationsbereich. Dies positioniert Rechenzentren als wichtige Ermöglicher von digitalen Transformationsstrategien. Investoren sehen KI-fokussierte Infrastrukturen als Wachstumsbereich mit hohem Potenzial. Unternehmen, die KI-bereite Einrichtungen ausbauen, werden erhebliches Marktpotenzial erschließen. Diese Chancen stärken Kanadas strategische Position in globalen Datenökonomien.

Erweiterung von erneuerbar betriebenen und kohlenstoffneutralen Einrichtungen schafft Wachstumspfade

Nachhaltigkeitsziele schaffen starke Chancen im kanadischen Rechenzentrumsmarkt durch erneuerbare und kohlenstoffneutrale Operationen. Wasser- und Windressourcen bieten Wettbewerbsvorteile bei der Energieversorgung. Betreiber ziehen Kunden an, indem sie die Infrastruktur mit ESG-Prioritäten in Einklang bringen. Unternehmen suchen Anbieter mit glaubwürdigen Verpflichtungen zu kohlenstoffarmen Dienstleistungen. Dies fördert die Zusammenarbeit zwischen Regierungen und privaten Unternehmen zur Einführung sauberer Energie. Investoren priorisieren Projekte, die Nachhaltigkeitsrahmenwerke und Kosteneffizienz integrieren. Das Wachstum von erneuerbar betriebenen Rechenzentren erhöht die internationale Wettbewerbsfähigkeit. Dies eröffnet erhebliche Chancen für langfristige, verantwortungsvolle Infrastrukturinvestitionen.

Marktsegmentierung

Nach Komponente

Hardware dominiert den kanadischen Rechenzentrumsmarkt mit dem größten Anteil aufgrund der steigenden Nachfrage nach Servern, Speicher- und Netzwerkausrüstung. Hochleistungs-Racks, Stromversorgungssysteme und Kühllösungen treiben kontinuierliche Investitionen an. Softwarelösungen, einschließlich DCIM, Orchestrierung und Überwachung, gewinnen an Bedeutung für die Automatisierung. Dienstleistungen wie Beratung und verwalteter Support expandieren parallel zur wachsenden Unternehmensakzeptanz. Hardware bleibt essenziell für die Skalierung großer Einrichtungen, während Software die Effizienz steigert. Dienstleistungen spielen eine entscheidende Rolle bei der Integration hybrider Systeme und der Sicherstellung der betrieblichen Kontinuität. Wachstum in allen Komponenten spiegelt die Nachfrage nach flexibler und effizienter Infrastruktur wider.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten die dominierende Position auf dem kanadischen Rechenzentrumsmarkt aufgrund signifikanter Investitionen globaler Anbieter. Colocation-Zentren unterstützen die Kostenoptimierung für KMU und Unternehmen, die hybride Modelle übernehmen. Unternehmensrechenzentren bleiben relevant für Unternehmen, die Kontrolle über sensible Arbeitslasten benötigen. Edge- und modulare Einrichtungen gewinnen an Bedeutung für latenzarme Dienste in städtischen und abgelegenen Gebieten. Cloud- und Internet-Rechenzentren expandieren mit starker digitaler Akzeptanz. Mega-Zentren bieten hohe Kapazität, um den steigenden KI-getriebenen Anforderungen gerecht zu werden. Jeder Typ adressiert unterschiedliche Bedürfnisse, aber Hyperscale führt aufgrund unübertroffener Skalierbarkeit und Effizienz.

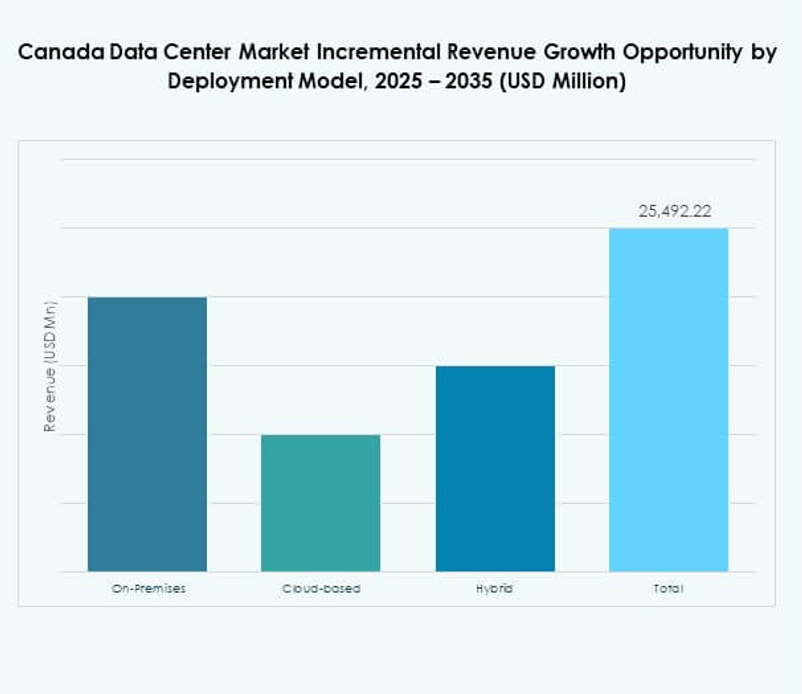

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt den kanadischen Rechenzentrumsmarkt an, angetrieben durch die Nachfrage nach Flexibilität und Skalierbarkeit. Hybride Modelle gewinnen stark an Dynamik, da Unternehmen die Kontrolle vor Ort mit der Agilität der Cloud kombinieren. Vor-Ort-Einrichtungen bleiben für sensible Branchen wie Regierung und Verteidigung entscheidend. Es spiegelt das Gleichgewicht zwischen Legacy-Investitionen und modernen Cloud-nativen Strategien wider. Unternehmen profitieren von hybriden Ansätzen, um Arbeitslasten in verschiedenen Umgebungen zu bewältigen. Dienstleister innovieren, um Migrations- und Verwaltungskapazitäten zu verbessern. Die Dominanz der Cloud spiegelt ihre Ausrichtung auf digital-first Geschäftsstrategien wider. Starkes hybrides Wachstum sichert die Anpassungsfähigkeit über mehrere Branchen hinweg.

Nach Unternehmensgröße

Große Unternehmen dominieren den kanadischen Rechenzentrumsmarkt aufgrund hoher Ressourcenanforderungen für globale Operationen. Diese Firmen investieren stark in Hyperscale- und hybride Infrastrukturen für Skalierbarkeit. KMU übernehmen zunehmend Colocation- und Cloud-Dienste für Kosteneffizienz. Es spiegelt die Demokratisierung des Zugangs zu fortschrittlicher digitaler Infrastruktur wider. Große Konzerne führen bei der Einführung von KI, Big Data und IoT, was die Kapazitätserweiterung antreibt. KMU verlassen sich auf flexible Lösungen, um Arbeitslasten ohne hohe Vorabkosten zu verwalten. Beide Segmente tragen zur Marktdiversifizierung bei. Große Unternehmen behalten den größten Anteil mit anhaltenden Investitionsverpflichtungen.

Nach Anwendung / Anwendungsfall

Der IT- und Telekommunikationssektor dominiert den kanadischen Rechenzentrumsmarkt und spiegelt seine zentrale Rolle in der digitalen Konnektivität wider. BFSI folgt mit steigender Nachfrage nach sicheren, konformen Speicher- und Transaktionssystemen. Der Gesundheitssektor investiert zunehmend in Rechenzentren für digitale Diagnostik und Telemedizin. Einzelhandel und E-Commerce profitieren von skalierbarer Infrastruktur für Online-Plattformen. Medien und Unterhaltung verlassen sich auf latenzarmes Streaming, unterstützt von Edge-Rechenzentren. Die Fertigung übernimmt fortschrittliche Analysen und IoT, was neue Kapazitätsanforderungen schafft. Regierung und Verteidigung verlangen sichere Einrichtungen für nationale Datensouveränität. Jedes vertikale Segment stärkt die Nachfrage in verschiedenen Anwendungsfällen.

Nach Endnutzerbranche

Cloud-Dienstanbieter halten den größten Anteil am kanadischen Rechenzentrumsmarkt, angetrieben durch die Expansion im Hyperscale-Bereich. Unternehmen investieren weiterhin in hybride Lösungen, die Cloud- und On-Premises-Funktionen kombinieren. Colocation-Anbieter bedienen mittelständische Unternehmen und digitale Medienunternehmen, die skalierbare Modelle benötigen. Regierungsbehörden spielen eine wachsende Rolle bei der lokalen Datenspeicherung und der Einhaltung von Vorschriften. Andere Sektoren, einschließlich Bildung und Energie, tragen stetig zur Nachfrage bei. Dies spiegelt die breite Akzeptanz digitaler Strategien in allen Branchen wider. Cloud-Anbieter bleiben dominant aufgrund des anhaltenden Wachstums bei cloud-nativen Anwendungen. Eine breitere Endnutzerdiversität gewährleistet langfristige Stabilität und Expansion.

Regionale Einblicke

Dominanz von Zentral-Kanada mit Ontario und Quebec an der Spitze des Marktes

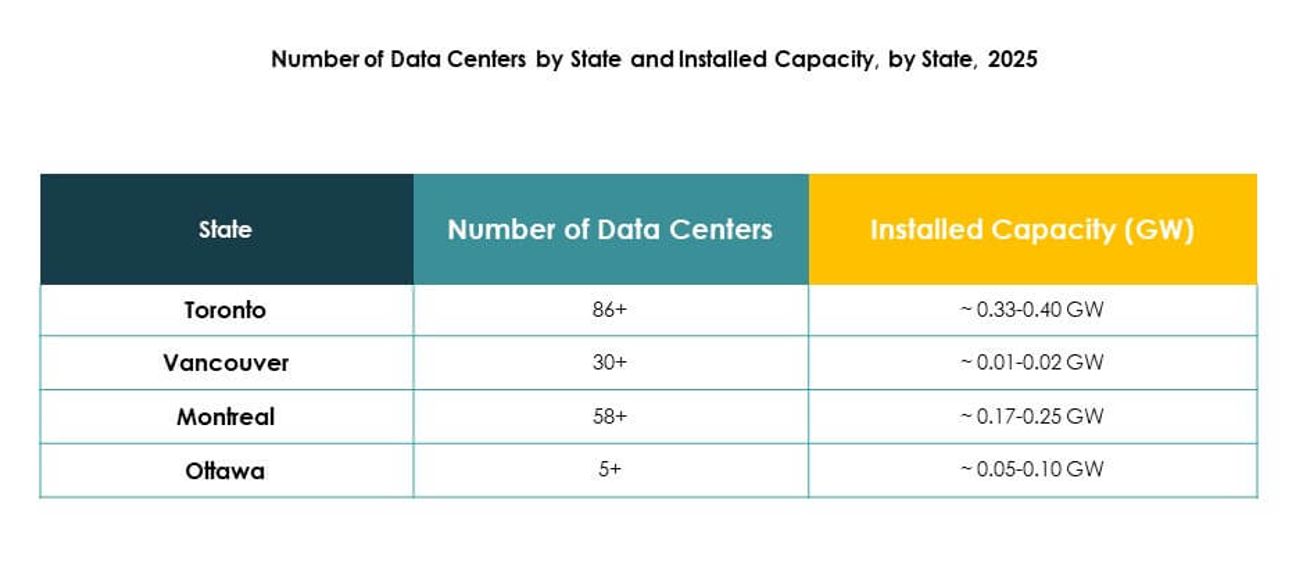

Zentral-Kanada macht 48% des kanadischen Rechenzentrumsmarktes aus, angeführt von Ontario und Quebec. Ontario profitiert von starker Konnektivität, qualifizierten Arbeitskräften und großen Unternehmenszentren. Quebec bietet kostengünstige Wasserkraft, die Hyperscale-Betreiber anzieht. Beide Provinzen dienen als bevorzugte Standorte für neue Projekte aufgrund unterstützender Richtlinien. Dies stärkt die Rolle der Region als zentrales Drehkreuz für Nordamerika. Investoren sehen die zentralen Provinzen als die sichersten und wachstumsbereitesten Gebiete an. Eine starke Infrastruktur stellt sicher, dass die Region die Führung bei der Marktexpansion behält.

Aufstieg von Westkanada als wachsendes regionales Datenzentrum

Westkanada hält 32% des kanadischen Rechenzentrumsmarktes, wobei British Columbia und Alberta das Wachstum vorantreiben. British Columbia profitiert von sauberem Energiezugang und der Nähe zu den Asien-Pazifik-Routen. Alberta nutzt seine große Landverfügbarkeit und wettbewerbsfähige Energiepreise für die Expansion. Es zieht neue Projekte sowohl von Hyperscale- als auch von modularen Anbietern an. Regionale Regierungen unterstützen Investitionen durch vorteilhafte Steuerstrukturen und Infrastrukturplanung. Westliche Provinzen stärken ihre Rolle als sekundäre Drehkreuze, die Zentral-Kanada ergänzen. Das Marktwachstum in dieser Unterregion unterstreicht die Diversifizierung und die Widerstandsfähigkeit verteilter Infrastrukturen.

- Zum Beispiel bestätigte BC Hydro, dass die erste 183 MW Erzeugungseinheit des Site C Clean Energy Project im Oktober 2024 in Betrieb genommen wurde. Sobald das Projekt vollständig in Betrieb ist, wird es etwa 1.100 MW saubere Energie liefern und genug Strom erzeugen, um jährlich etwa 450.000 Haushalte zu versorgen.

Stetiges Wachstum von Ostkanada und den nördlichen Territorien in Nischenmärkten

Ostkanada und die nördlichen Territorien machen zusammen 20% des kanadischen Rechenzentrumsmarktes aus. Östliche Provinzen tragen durch Regierungs- und Unternehmensprojekte bei, insbesondere in Nova Scotia und New Brunswick. Nördliche Regionen verzeichnen begrenztes, aber strategisches Wachstum aufgrund niedrigerer Landkosten. Dies schafft Nischenmöglichkeiten für modulare und Edge-Rechenzentren, die abgelegene Industrien unterstützen. Diese Gebiete profitieren von gezielten Investitionen von Unternehmen, die eine verteilte Abdeckung anstreben. Das regionale Wachstum ist langsamer im Vergleich zu den zentralen und westlichen Märkten. Strategische Initiativen in diesen Regionen verbessern die allgemeine Marktstabilität und die landesweite Präsenz.

- Zum Beispiel ist der Q01 Campus von QScale in Québec Nordamerikas erstes OCP Ready™ Colocation-Einrichtung, das entwickelt wurde, um ultra-dichte, flüssigkeitsgekühlte Workloads zu unterstützen und etwa 80% des Jahres freie Kühlung zu nutzen. Der Standort ist darauf ausgelegt, eine Power Usage Effectiveness (PUE) von unter 1,2 zu erreichen, was sein hocheffizientes Design widerspiegelt.

Wettbewerbseinblicke:

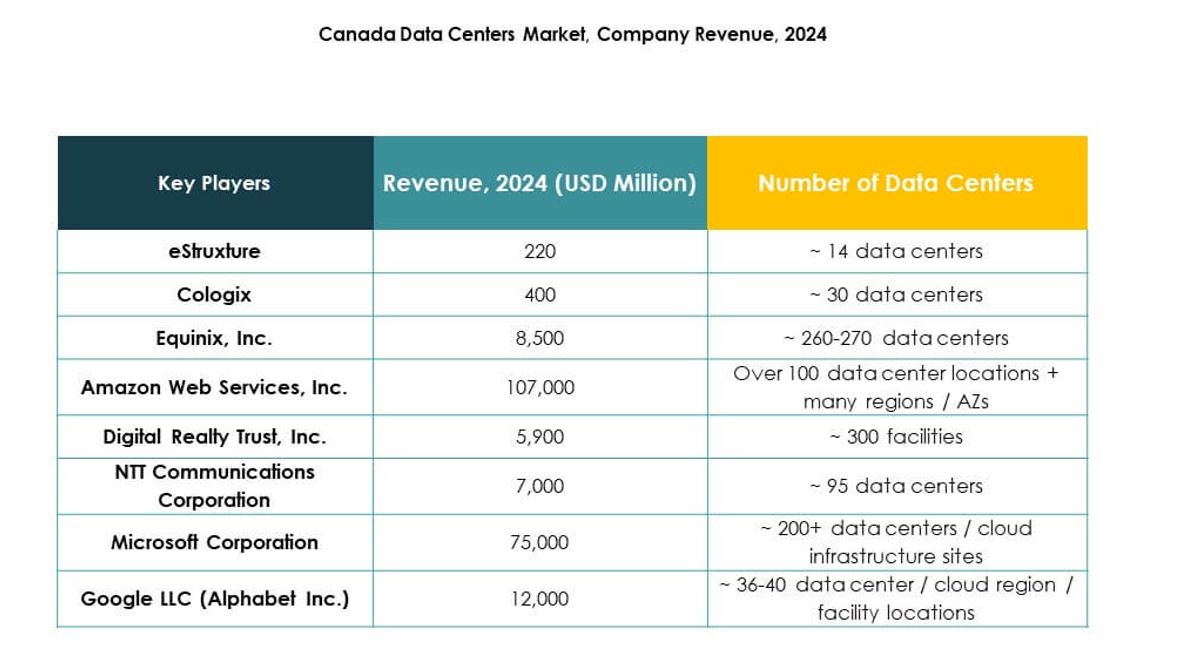

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Digital Realty

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- eStruxture

- Cologix

Die Wettbewerbslandschaft des kanadischen Rechenzentrumsmarktes wird von globalen Hyperscale-Führern und starken regionalen Betreibern geprägt. Equinix und Digital Realty erweitern ihre Präsenz durch großflächige Einrichtungen, die durch hohe Konnektivitäts- und Effizienzstandards unterstützt werden. Cloud-Giganten wie Microsoft, AWS und Google treiben signifikantes Wachstum mit hohen Investitionen in KI-bereite und nachhaltige Infrastrukturen voran. Regionale Anbieter wie eStruxture und Cologix stärken das Ökosystem, indem sie flexible Colocation- und Edge-Lösungen anbieten, die auf die lokale Nachfrage zugeschnitten sind. Dies schafft einen ausgewogenen Markt, in dem multinationale Konzerne die Kapazitätserweiterung dominieren, während inländische Unternehmen Agilität und Zugänglichkeit verbessern. Diese Mischung aus globalen und regionalen Stärken positioniert Kanada als kritischen Knotenpunkt für digitale Infrastruktur in ganz Nordamerika.

Neueste Entwicklungen:

- Im September 2025 schloss die NTT Communications Corporation die Übernahme aller verbleibenden Anteile der NTT Data Group ab, was nach der Zustimmung der Aktionäre zu ihrer Dekotierung führte. Dieser Schritt konsolidiert die Präsenz und Betriebskapazität von NTT für fortschrittliche IT- und Rechenzentrumsdienste, einschließlich eines starken Standbeins auf dem kanadischen Markt.

- Im September 2025 kündigte Planisware die Eröffnung von zwei neuen Rechenzentren in Montreal und Toronto, Kanada, an, mit dem Ziel, verbesserte lokale digitale Infrastruktur für Kunden in ganz Nordamerika bereitzustellen. Diese Einrichtungen sind darauf ausgelegt, skalierbare Lösungen für Softwarebereitstellung, Notfallwiederherstellung und Datensicherheit zu liefern und stärken Planiswares Präsenz auf dem kanadischen Markt.

- Im September 2025 schloss BUZZ HPC den Erwerb eines 7,2-Megawatt-Rechenzentrumsstandorts im Großraum Toronto ab, der zu einer Tier III+ Einrichtung speziell für künstliche Intelligenz-Workloads entwickelt wird. Dieses neu erworbene Zentrum wird sowohl Colocation-Dienste als auch beschleunigte Rechencluster unterstützen und wird in Partnerschaft mit Bell Canada entwickelt, um lokalen Unternehmen und Forschungseinrichtungen sicheren, souveränen Zugang zu leistungsstarken GPU-Ressourcen zu gewährleisten.

- Im Juli 2025 bildete Digital Realty Trust, Inc. eine Partnerschaft mit Oracle, um Organisationen bei der Beschleunigung der Einführung von Hybrid-IT und KI durch globale Oracle Solution Centers zu unterstützen. Diese Zusammenarbeit, die unter anderem die kanadischen Einrichtungen von Digital Realty nutzt, ermöglicht es Kunden, datengesteuerte Hybrid-IT- und KI-Lösungen schneller zu testen, zu validieren und bereitzustellen, während die Abläufe über PlatformDIGITAL® optimiert werden.

- Im Mai 2023 ging Amazon Web Services (AWS) eine Partnerschaft mit Equinix Canada ein, um AWS Direct Connect im Equinix TR2 IBX Rechenzentrum in Toronto zu starten. Diese dedizierte Hochgeschwindigkeitsnetzwerkverbindung ermöglicht es kanadischen Unternehmen, Cloud-Workloads effizient zu verwalten und fortschrittliche Technologien, einschließlich KI und maschinellem Lernen, zu nutzen, während die Anwendungsleistung und Sicherheit verbessert werden.