Zusammenfassung:

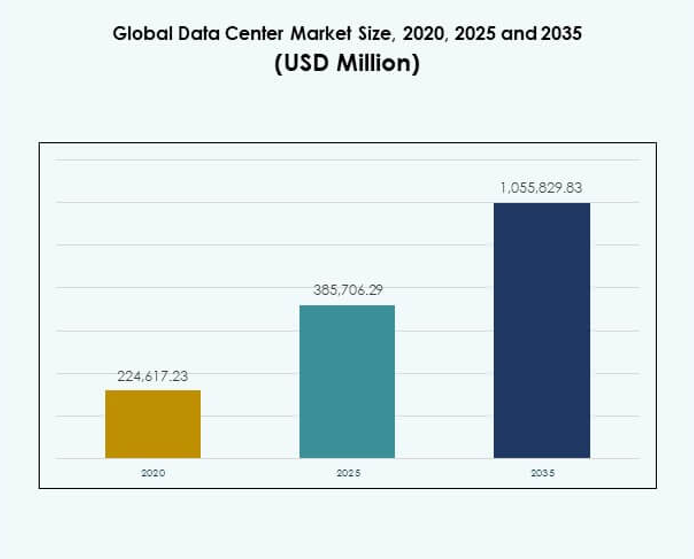

Der globale Markt für Rechenzentren wurde 2020 mit 224.617,23 Millionen USD bewertet und soll bis 2025 auf 385.706,29 Millionen USD anwachsen. Bis 2035 wird ein Wert von 1.055.829,83 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 10,54 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren 2025 |

USD 385.706,29 Millionen |

| Markt für Rechenzentren, CAGR |

10,54% |

| Marktgröße für Rechenzentren 2035 |

USD 1.055.829,83 Millionen |

Die steigende Nachfrage nach Cloud-Computing, Big Data-Analysen und KI-Integration treibt das Marktwachstum voran. Unternehmen konzentrieren sich auf energieeffiziente Architekturen, modulare Rechenzentren und fortschrittliche Kühllösungen, um Nachhaltigkeitsziele zu erreichen. Ständige Innovationen und die Einführung von Edge-Computing machen Rechenzentren strategisch wichtig für Unternehmen, da sie schnellere Entscheidungsfindung, betriebliche Effizienz und skalierbare Infrastrukturinvestitionen unterstützen. Für Investoren stellt dieser Markt einen Eckpfeiler der digitalen Transformation und globalen Konnektivität dar.

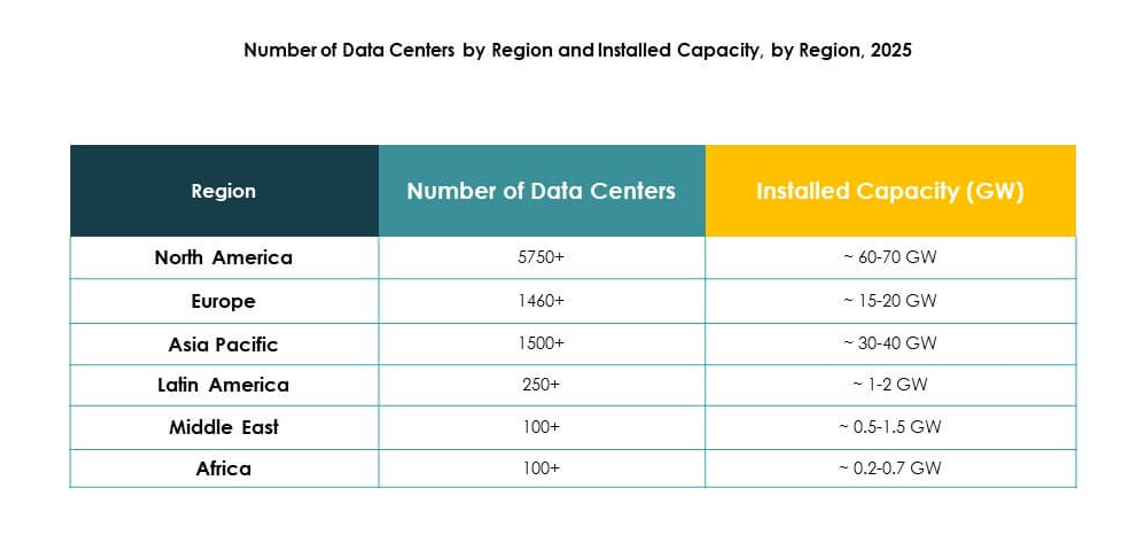

Regional dominiert Nordamerika den Markt aufgrund einer starken technologischen Infrastruktur und Hyperscale-Investitionen. Europa folgt mit regulatorischer Unterstützung und der Nachfrage nach grünen Rechenzentren. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch Digitalisierung, schnelle 5G-Einführung und steigende Cloud-Akzeptanz in Ländern wie China und Indien. Aufstrebende Märkte in Lateinamerika und dem Nahen Osten gewinnen an Dynamik, angetrieben durch Unternehmenswachstum und staatlich unterstützte digitale Strategien.

Markttreiber:

Wachsende Akzeptanz von Cloud-Computing, künstlicher Intelligenz und datengesteuerten Lösungen

Der globale Markt für Rechenzentren expandiert schnell aufgrund der steigenden Nachfrage nach Cloud-Computing, künstlicher Intelligenz und Big-Data-Lösungen. Unternehmen setzen fortschrittliche digitale Plattformen ein, die skalierbaren Speicher und Rechenleistung erfordern. Cloud-native Anwendungen erhöhen den Bedarf an Hochleistungsanlagen, die Effizienz und Zuverlässigkeit gewährleisten. Die Einführung künstlicher Intelligenz treibt den Bedarf an leistungsstarker Recheninfrastruktur zur Verwaltung großer Datensätze weiter voran. Unternehmen verlassen sich auf sichere und flexible Umgebungen, die schnellere Analysen und Entscheidungsfindung ermöglichen. Regierungen unterstützen die digitale Transformation durch Richtlinien, die Konnektivität und Datensouveränität verbessern. Investoren erkennen die Rolle des Marktes bei der Förderung technologiegetriebener Industrien. Der Wachstumspfad unterstreicht seine kritische Bedeutung für moderne Volkswirtschaften.

Innovation in Energieeffizienz, Kühltechnologien und nachhaltiger Infrastruktur

Innovation im Design und in der Infrastruktur transformiert den GLOBALEN MARKT FÜR RECHENZENTREN. Energieeffizienz ist in den Mittelpunkt gerückt, da Unternehmen Flüssigkeitskühlung, modulare Systeme und erneuerbare Energien integrieren. Diese Innovationen senken die Betriebskosten und erfüllen gleichzeitig Umweltvorschriften. Fortschrittliche Energiemanagementsysteme sind jetzt eingebettet, um unter hohen Arbeitslasten eine konstante Leistung zu liefern. Unternehmen profitieren von zuverlässiger Betriebszeit und reduzierten Risiken von Dienstunterbrechungen. Nachhaltigkeitsinitiativen ziehen sowohl Unternehmen als auch Regulierungsbehörden an, die nach grüneren Lösungen streben. Investoren sehen diesen Wandel als langfristigen Werttreiber, unterstützt durch operative Widerstandsfähigkeit. Marktführer implementieren weiterhin hochmoderne Lösungen, die globale Best Practices prägen.

- Zum Beispiel bestätigt der offizielle Umweltbericht von Google 2024, dass seine Rechenzentren eine Abfallumleitungsrate von 84 % erreicht und 44 % der Serverkomponenten im Jahr 2023 wiederverwendet haben, was die Umweltbelastung direkt reduziert und die betriebliche Ressourceneffizienz steigert.

Branchentrends hin zu Edge-Computing, Hyperscale-Einsätzen und digitalen Ökosystemen

Der GLOBALE MARKT FÜR RECHENZENTREN erfährt große Veränderungen, die durch Edge-Computing und Hyperscale-Modelle angetrieben werden. Edge-Einrichtungen bringen die Datenverarbeitung näher an die Endbenutzer, reduzieren die Latenz und ermöglichen Echtzeitdienste. Hyperscale-Betreiber erweitern weiterhin die Kapazität, um die Nachfrage globaler Unternehmen und digitaler Plattformen zu erfüllen. Diese Veränderungen schaffen neue Chancen für Branchen wie Telekommunikation, Gesundheitswesen und Finanzen. Sie stärken auch Ökosysteme, in denen mehrere Dienste nahtlos integriert werden. Strategische Partnerschaften zwischen Anbietern und Unternehmen erweitern das Innovationspotenzial. Die Beschleunigung von 5G verbessert Edge-Einsätze weiter, indem eine große Anzahl von Geräten verbunden wird. Investoren sehen starke Wachstumsperspektiven in diesen skalierbaren und anpassungsfähigen Systemen.

- Zum Beispiel eröffnete Equinix im Februar 2025 das PA13x-Rechenzentrum in Paris mit 28,8 MW IT-Kapazität, das ein energieeffizientes Design und eine Wärmerückgewinnungspartnerschaft mit Engie Solutions zur Versorgung des lokalen Fernwärmenetzes umfasst.

Strategische Bedeutung für Unternehmen, Regierungen und globale Investoren

Der GLOBALE MARKT FÜR RECHENZENTREN ist zu einem strategischen Vermögenswert für Unternehmen, Regierungen und Investoren geworden. Unternehmen betrachten ihn als wesentlich, um in einer digitalisierten Wirtschaft wettbewerbsfähig zu bleiben. Sichere und zuverlässige Infrastruktur unterstützt kritische Funktionen, von Finanztransaktionen bis hin zu Gesundheitssystemen. Regierungen investieren in regionale Hubs, um die Datensouveränität zu gewährleisten und die nationale Sicherheit zu stärken. Investoren betrachten den Sektor als widerstandsfähige und wachstumsstarke Gelegenheit, die mit technologischen Fortschritten verbunden ist. Er bietet eine Grundlage für zukünftige Innovationen wie Smart Cities und vernetzte Industrien. Die strategische Rolle des Marktes sichert eine konstante Nachfrage auch in wirtschaftlich unsicheren Zeiten. Seine Fähigkeit, digitale Ökosysteme zu ermöglichen, positioniert ihn als langfristigen Wachstumstreiber.

Markttrends:

Steigende Integration von künstlicher Intelligenz zur Betriebsoptimierung und vorausschauenden Wartung

Der GLOBALE MARKT FÜR RECHENZENTREN erlebt einen starken Trend zur Einbettung künstlicher Intelligenz in das Facility Management. KI-gesteuerte Plattformen optimieren den Energieverbrauch, automatisieren Kühlsysteme und reduzieren Ausfallzeiten durch vorausschauende Wartung. Sie unterstützen die betriebliche Stabilität, indem sie Risiken identifizieren, bevor Störungen auftreten. Automatisierte Überwachungstools gewährleisten Effizienz über Netzwerke und Arbeitslasten hinweg. Unternehmen profitieren von niedrigeren Kosten und höherer Servicezuverlässigkeit. KI-gestützte Prognosen ermöglichen auch eine Kapazitätsplanung, die mit den Nachfragezyklen übereinstimmt. Anbieter bauen fortschrittliche Ökosysteme auf, die stark auf maschinelles Lernen für den täglichen Betrieb angewiesen sind. Investoren erkennen diese Fähigkeiten als Grundlage für Wettbewerbsvorteile im Sektor.

Erweiterung der Interconnection-Dienste und wachsende Bedeutung von Datensouveränitätsvorschriften

Der GLOBALE MARKT FÜR RECHENZENTREN zeigt einen deutlichen Anstieg der Nachfrage nach Interconnection-Diensten, die Unternehmen, Cloud-Anbieter und digitale Plattformen verbinden. Es unterstützt den nahtlosen Datenaustausch und verbessert die Netzwerkeffizienz. Regierungen erzwingen strengere Vorschriften zur Datensouveränität, die Unternehmen zwingen, die Datenspeicherung zu lokalisieren. Dieser Wandel treibt neue Investitionen in regionale Hubs an. Unternehmen suchen Einrichtungen, die Compliance garantieren und gleichzeitig Skalierbarkeit sicherstellen. Strategische Allianzen zwischen Betreibern und Regierungen erweitern sichere Ökosysteme. Das Wachstum der Interconnection stärkt die Zusammenarbeit über Branchen hinweg und hält gleichzeitig rechtliche und Sicherheitsstandards ein. Investoren sehen diese regulierungsgetriebene Nachfrage als Schlüsselfaktor, der regionale Expansionsstrategien prägt.

Zunehmende Akzeptanz modularer und vorgefertigter Rechenzentrumsdesigns in verschiedenen Regionen

Der GLOBALE MARKT FÜR RECHENZENTREN erlebt einen Übergang zu modularen und vorgefertigten Bauweisen. Es ermöglicht eine schnellere Bereitstellung und reduziert die anfänglichen Kapitalanforderungen für Betreiber. Vorgefertigte Einheiten verbessern die Skalierbarkeit, indem sie eine phasenweise Expansion ermöglichen, die mit dem Nachfragewachstum übereinstimmt. Unternehmen bevorzugen modulare Bauten aufgrund vorhersehbarer Zeitpläne und Kosteneffizienzen. Diese Einrichtungen verbessern auch die Nachhaltigkeit mit kompakten Designs, die die Raumnutzung optimieren. Anbieter integrieren flexible Infrastrukturen, um unterschiedlichen regionalen Anforderungen gerecht zu werden. Schnelle Bereitstellungsstrategien unterstützen neue Marktteilnehmer, die eine schnellere Marktpräsenz anstreben. Investoren sehen in der modularen Akzeptanz einen starken Trend, der das globale Infrastrukturausbau beschleunigt.

Wachsende Rolle der Integration erneuerbarer Energien und langfristiger Stromabnahmeverträge

Der GLOBALE MARKT FÜR RECHENZENTREN erweitert weiterhin seine Abhängigkeit von erneuerbaren Energiequellen. Betreiber schließen langfristige Stromabnahmeverträge mit Solar-, Wind- und Wasserkraftlieferanten ab. Es sorgt für vorhersehbare Energiepreise und unterstützt Nachhaltigkeitsverpflichtungen. Unternehmen wählen Anbieter, die mit Umweltzielen und Standards für soziale Unternehmensverantwortung übereinstimmen. Grüne Zertifizierungen beeinflussen zunehmend die Kundenentscheidungen in verschiedenen Branchen. Anbieter integrieren Batteriespeichersysteme, um die Stromstabilität bei Schwankungen sicherzustellen. Die Ausrichtung auf erneuerbare Energien reduziert den CO2-Fußabdruck und verbessert den Markenwert. Investoren heben diesen Übergang als einen entscheidenden Trend hervor, der Resilienz und Nachhaltigkeit für zukünftiges Wachstum sichert.

Marktherausforderungen:

Steigender Energieverbrauch, steigende Kosten und Umweltbelastungen

Der GLOBALE MARKT FÜR RECHENZENTREN steht vor wachsenden Herausforderungen durch den Energieverbrauch und die damit verbundenen Kosten. Betreiber kämpfen damit, Leistungsanforderungen mit Nachhaltigkeitszielen in Einklang zu bringen. Es erfordert ständige Investitionen in effiziente Kühlung, erneuerbare Energien und fortschrittliche Infrastrukturen, um den Energieverbrauch zu steuern. Umweltvorschriften setzen die Anbieter weiter unter Druck, grünere Lösungen zu übernehmen, ohne die Betriebszeit zu opfern. Steigende Stromkosten wirken sich direkt auf die Rentabilität und langfristige Betriebsmodelle aus. Unternehmen fordern kohlenstoffarme Einrichtungen, was die Anbieter dazu zwingt, Designs und Beschaffungsstrategien zu überdenken. Lieferkettenunterbrechungen bei kritischen Geräten erschweren die Expansionspläne zusätzlich. Investoren beobachten diese Dynamiken genau, da das Energiemanagement zentral für die Wettbewerbsfähigkeit des Marktes wird.

Cybersecurity-Risiken, regulatorische Compliance und Fachkräftemangel

Der GLOBALE MARKT FÜR RECHENZENTREN sieht sich auch mit zunehmenden Cybersecurity-Bedrohungen und komplexen Compliance-Anforderungen konfrontiert. Die wachsende Abhängigkeit von digitalen Ökosystemen macht Einrichtungen zu bevorzugten Zielen für Angriffe. Es zwingt Betreiber, die Abwehrmaßnahmen mit mehrschichtigen Sicherheitsprotokollen zu verstärken. Datenschutzgesetze variieren stark, was kostspielige Anpassungen erfordert, um regionale Vorschriften zu erfüllen. Unternehmen erwarten von Anbietern, dass sie Compliance garantieren, was die betrieblichen Belastungen erhöht. Fachkräftemangel in den Bereichen Cybersecurity, KI und Cloud-Architektur verlangsamt die Einführung fortschrittlicher Lösungen. Die Rekrutierung und Bindung qualifizierter Talente bleibt ein großes Hindernis für nachhaltiges Wachstum. Diese Herausforderungen unterstreichen die Verwundbarkeit des Sektors und erfordern strategischen Fokus, um Vertrauen zu sichern und Resilienz zu bewahren.

Marktchancen:

Wachsende Nachfrage nach Edge-Infrastruktur, Cloud-Diensten und branchenspezifischen Lösungen

Der GLOBALE MARKT FÜR RECHENZENTREN bietet erhebliche Chancen durch die steigende Nachfrage nach Edge-Infrastruktur und branchenspezifischen Lösungen. Unternehmen in den Bereichen Gesundheitswesen, Finanzen und Einzelhandel suchen nach lokalisierter Verarbeitung, um Geschwindigkeit und Zuverlässigkeit zu verbessern. Es ermöglicht Echtzeitanwendungen, die geringe Latenz erfordern, wie IoT und 5G-Dienste. Die Cloud-Akzeptanz wächst weiter, was hybride und Multi-Cloud-Bereitstellungen antreibt, die den Kapazitätsbedarf erhöhen. Anbieter, die maßgeschneiderte Dienste anbieten, gewinnen einen Wettbewerbsvorteil mit branchenspezifischen Compliance- und Leistungsstandards. Investitionen in Automatisierung, KI-gesteuerte Überwachung und skalierbare Systeme stärken die Marktattraktivität. Regierungen unterstützen Digitalisierungsinitiativen und eröffnen Chancen in unterversorgten Regionen. Investoren identifizieren starkes Wachstumspotenzial in Ökosystemen, die Cloud-, Edge- und Unternehmensdienste integrieren.

Nachhaltigkeit, erneuerbare Integration und Wachstum in aufstrebenden Märkten

Der GLOBALE MARKT FÜR RECHENZENTREN ist durch Nachhaltigkeit und die Einführung erneuerbarer Energien für Wachstum positioniert. Betreiber, die langfristige Vereinbarungen über erneuerbare Energien sichern, verbessern die Resilienz und erfüllen die Umweltziele von Unternehmen. Es stärkt die Beziehungen zu globalen Unternehmen, die grüne Infrastruktur priorisieren. Aufstrebende Märkte in Asien, Afrika und Lateinamerika bieten ungenutzte Chancen, angetrieben durch digitale Transformation und steigende Internetdurchdringung. Anbieter, die in diese Regionen eintreten, können von einer frühen Positionierung und staatlich unterstützten Anreizen profitieren. Modulare Einrichtungen schaffen auch Möglichkeiten für schnellere, kostengünstige Bereitstellungen. Die Kombination aus grüner Innovation und geografischer Expansion macht den Sektor attraktiv für langfristige Investitionen. Investoren sehen diese Entwicklungen als kritische Hebel für zukünftige Marktführerschaft.

Marktsegmentierung:

Nach Komponente

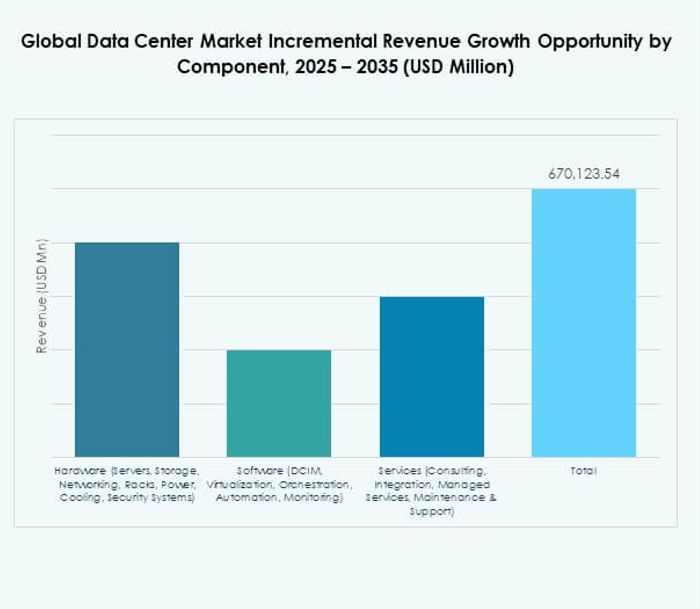

Der GLOBALE MARKT FÜR RECHENZENTREN zeigt Hardware als dominierendes Segment, unterstützt durch Server, Speicher, Netzwerke, Racks, Stromversorgung, Kühlung und Sicherheitssysteme. Server und Speicher treiben den größten Anteil aufgrund der steigenden Nachfrage nach Cloud-Diensten und Datenverarbeitung. Kühlsysteme gewinnen ebenfalls an Bedeutung, da die Effizienzstandards weltweit verschärft werden. Softwaresegmente wie DCIM, Virtualisierung und Automatisierung expandieren stetig mit digitalen Transformationsinitiativen. Dienstleistungen wie Beratung, Integration und Managed Services bieten kontinuierliches Wachstum, angetrieben durch Unternehmensoutsourcing. Hardware führt mit einem erheblichen Anteil, während Software und Dienstleistungen die langfristige Skalierbarkeit und Effizienz unterstützen.

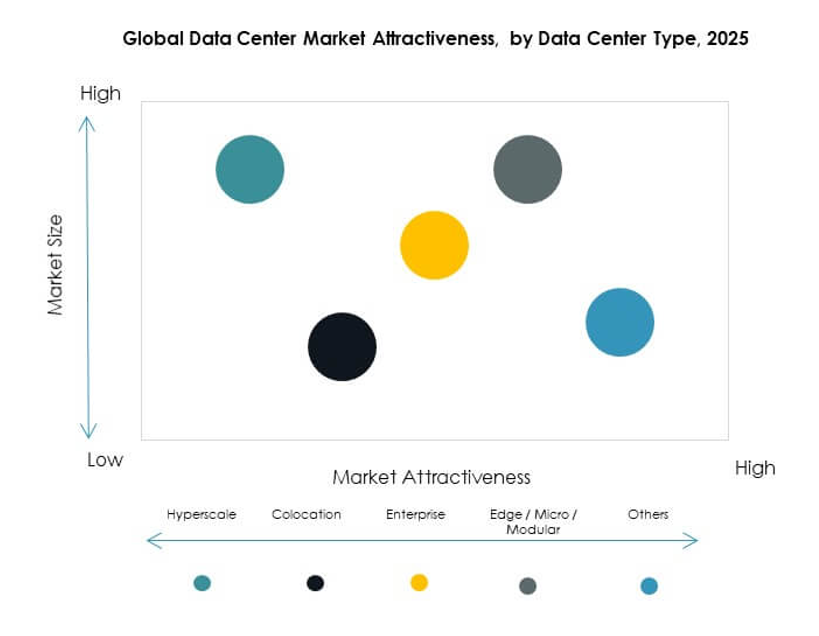

Nach Rechenzentrumstyp

Der GLOBALE MARKT FÜR RECHENZENTREN wird von Hyperscale-Einrichtungen dominiert, die den größten Anteil aufgrund massiver Kapazitätserweiterungen von Cloud-Anbietern ausmachen. Colocation-Einrichtungen folgen dicht dahinter, angetrieben von Unternehmen, die kosteneffiziente Infrastruktur ohne Eigentum suchen. Edge- und modulare Zentren gewinnen an Dynamik mit 5G- und IoT-Anwendungen, die latenzarme Operationen erfordern. Unternehmensrechenzentren bleiben relevant für Branchen, die Sicherheit und Compliance priorisieren. Cloud- oder Internet-Rechenzentren unterstützen weiter hybride Bereitstellungen in mehreren Regionen. Mega-Zentren, obwohl weniger zahlreich, halten eine bedeut