Resumen ejecutivo:

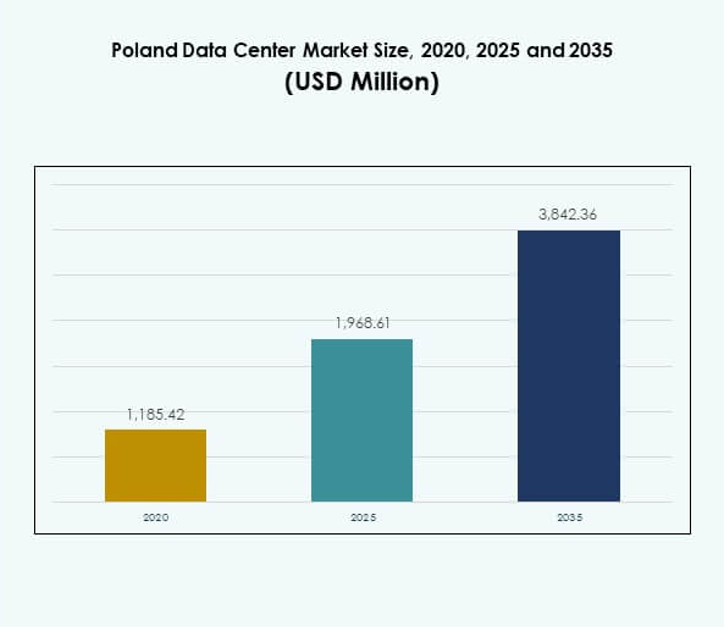

El tamaño del mercado de centros de datos en Polonia fue valorado en USD 1,185.42 millones en 2020, alcanzando USD 1,968.61 millones en 2025 y se anticipa que llegará a USD 3,842.36 millones para 2035, con un CAGR del 6.87% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Polonia 2025 |

USD 1,968.61 Millones |

| Mercado de Centros de Datos en Polonia, CAGR |

6.87% |

| Tamaño del Mercado de Centros de Datos en Polonia 2035 |

USD 3,842.36 Millones |

El crecimiento del mercado está impulsado por la adopción generalizada de la nube, la expansión de la transformación digital y la creciente demanda de infraestructura de TI escalable. Las empresas adoptan la innovación a través de la IA, IoT y big data, requiriendo instalaciones confiables de alta capacidad. Las tecnologías sostenibles y eficientes en energía están transformando las operaciones, mientras que los servicios avanzados de colocación apoyan a las PYMES. El mercado juega un papel estratégico en el impulso de la competitividad empresarial, atrayendo inversores y estableciendo a Polonia como un centro regional para el crecimiento digital.

El centro de Polonia domina debido al papel de Varsovia como el principal centro de datos, respaldado por una fuerte conectividad y concentración empresarial. El sur de Polonia emerge como una región de crecimiento con clústeres industriales en Cracovia y Katowice, creando demanda de infraestructura digital avanzada. Las áreas del norte y este se expanden con implementaciones de borde y proyectos digitales respaldados por la UE. Juntas, estas regiones fortalecen la capacidad nacional y posicionan a Polonia como un jugador competitivo en el panorama de datos de Europa.

Impulsores del Mercado

Creciente Demanda de Servicios de Computación en la Nube y Colocación

El mercado de centros de datos en Polonia está experimentando un fuerte crecimiento impulsado por la creciente adopción de servicios en la nube en empresas de todos los tamaños. Los proveedores de nube globales y nacionales están invirtiendo fuertemente para expandir su presencia y satisfacer las crecientes necesidades de almacenamiento. La demanda de instalaciones de colocación está impulsada por las PYMES que buscan soluciones escalables y rentables. El sector se beneficia del creciente papel del país como un centro digital en Europa Central. Las empresas ven el alojamiento local como una oportunidad para asegurar el cumplimiento y baja latencia. Los avances en conectividad fortalecen la posición del mercado. Los inversores reconocen la relevancia estratégica del sector. Las empresas están priorizando cada vez más entornos de alojamiento flexibles y seguros.

- Por ejemplo, la primera fase del campus de centros de datos WAW-3 de Atman en Varsovia se lanzó en septiembre de 2025, ofreciendo 14.4 MW de capacidad de energía de TI y 6,324 m² de espacio en salas de datos, apoyando directamente la creciente demanda de servicios de colocación de alta densidad e infraestructura en la nube escalable en Polonia.

Expansión de la Digitalización e Integración de Tecnología Empresarial

La transformación digital en diversas industrias impulsa el mercado de centros de datos en Polonia hacia adelante con la rápida adopción de infraestructura avanzada de TI. Las empresas integran big data, IoT e inteligencia artificial en sus operaciones, requiriendo capacidades de computación de alto rendimiento. El fuerte crecimiento en el comercio electrónico, la salud y las finanzas acelera la demanda de infraestructura digital avanzada. El impulso del gobierno por iniciativas de economía inteligente fomenta las inversiones en sistemas basados en datos. La computación en el borde respalda aún más las necesidades de procesamiento en tiempo real. El mercado gana importancia a medida que las empresas adoptan estrategias híbridas. La integración tecnológica impulsa la eficiencia en múltiples sectores. Las empresas e inversores lo ven como crítico para la competitividad a largo plazo.

Innovación en Eficiencia Energética y Operaciones Sostenibles

La sostenibilidad se convierte en un motor decisivo en la configuración del mercado de centros de datos en Polonia, ya que los operadores adoptan tecnologías energéticamente eficientes y fuentes de energía renovable. Los sistemas de enfriamiento modernos y los métodos de optimización de energía reducen los costos operativos. Las empresas demandan soluciones más ecológicas para alinearse con las regulaciones ambientales. Los inversores globales priorizan instalaciones que reduzcan la huella de carbono. Los operadores invierten en monitoreo avanzado y automatización para gestionar las cargas de energía. Las instalaciones en el borde también incorporan sistemas de energía renovable. Las certificaciones verdes aumentan la credibilidad con las partes interesadas. El mercado evoluciona con un fuerte enfoque en prácticas sostenibles a largo plazo.

- Por ejemplo, el Centro de Datos 2 de Beyond.pl en Poznań mantiene una Eficiencia en el Uso de Energía (PUE) de 1.2 a plena capacidad, convirtiéndolo en una de las instalaciones más eficientes energéticamente en Europa; el sitio está completamente alimentado por energía renovable y opera con bajos niveles de uso de agua, como se confirmó en 2025.

Importancia Estratégica en la Conectividad Regional y el Crecimiento Empresarial

El mercado de centros de datos en Polonia juega un papel vital en la conexión entre Europa Occidental y Oriental. Su ubicación geográfica mejora el intercambio de datos transfronterizo, fortaleciendo el papel de Polonia en la conectividad regional. Las empresas establecen operaciones aquí para beneficiarse de menores costos e infraestructura confiable. Las empresas globales lo ven como una puerta de entrada a mercados en expansión. Los operadores locales se asocian con jugadores internacionales para escalar la capacidad. El crecimiento en 5G e IoT aumenta la relevancia para los proveedores de servicios digitales. Los inversores se centran en Varsovia y en centros secundarios emergentes. El mercado se vuelve esencial para la transformación digital regional.

Tendencias del Mercado

Crecimiento de Centros de Datos Modulares y en el Borde que Soportan Casos de Uso Emergentes

El mercado de centros de datos en Polonia está experimentando una tendencia notable con la creciente adopción de instalaciones modulares y en el borde. Los centros en el borde soportan aplicaciones de baja latencia, incluyendo sistemas autónomos, automatización industrial y telemedicina. Los diseños modulares permiten un despliegue más rápido en ciudades regionales. Estas instalaciones atraen inversiones de empresas enfocadas en operaciones en tiempo real. Los proveedores de telecomunicaciones expanden redes en el borde para mejorar la cobertura 5G. Las soluciones compactas y escalables atraen a las pymes. Los inversores reconocen los modelos modulares como alternativas rentables. La tendencia crea un paisaje diversificado más allá de las construcciones tradicionales a gran escala.

Aumento de la Inversión en Infraestructura de IA y Computación de Alta Densidad

La adopción de IA acelera la demanda de servidores de alta densidad en el mercado de centros de datos de Polonia. Las empresas implementan cargas de trabajo de aprendizaje automático y análisis de datos que requieren mayor potencia de cálculo. Los operadores amplían la capacidad para soportar clústeres de GPU intensivos. Los sistemas de redes avanzadas permiten el procesamiento fluido de grandes conjuntos de datos. Las herramientas de monitoreo impulsadas por IA mejoran la eficiencia y el mantenimiento predictivo. Los racks de alta densidad transforman la planificación de infraestructura. Sectores impulsados por datos como las finanzas y la salud aumentan la demanda. Los inversores priorizan proyectos capaces de soportar entornos de IA y HPC a gran escala.

Papel Creciente de la Automatización y Soluciones de Monitoreo Inteligente

La automatización surge como una tendencia clave en el mercado de centros de datos de Polonia, con operadores adoptando plataformas de software inteligentes. Las soluciones DCIM optimizan la planificación de capacidad y la detección de fallos. Los sistemas de orquestación mejoran la fiabilidad operativa. La automatización reduce la intervención manual, disminuyendo los riesgos de inactividad. El análisis predictivo mejora la gestión de cargas de trabajo en las instalaciones. Las empresas buscan mejor visibilidad y control sobre la infraestructura. El monitoreo impulsado por IA fortalece la seguridad y la optimización energética. Los inversores valoran la automatización para asegurar la resiliencia operativa a largo plazo.

Expansión de la Conectividad Transfronteriza y Ecosistemas de Interconexión

El mercado de centros de datos de Polonia experimenta una expansión en la conectividad transfronteriza a medida que los operadores internacionales mejoran las rutas de fibra. Los servicios de interconexión apoyan a las empresas que gestionan operaciones digitales globales. Varsovia actúa como un centro de conectividad con múltiples enlaces submarinos y terrestres. Las asociaciones entre operadores locales y globales fortalecen los flujos de tráfico. Las empresas demandan opciones de peering robustas para reducir la latencia. El aumento del tráfico desde plataformas en la nube impulsa la demanda de interconexión. La tendencia aumenta el atractivo de Polonia como un centro regional de distribución de datos.

Desafíos del Mercado

Alto Consumo de Energía y Presión para Operaciones Sostenibles

El mercado de centros de datos de Polonia enfrenta desafíos con el aumento del consumo de energía que incrementa los costos operativos y las preocupaciones ambientales. Los operadores deben equilibrar la expansión con los objetivos de sostenibilidad. Los sistemas de enfriamiento intensivos en energía añaden presión sobre la rentabilidad. Las empresas demandan instalaciones alimentadas por energías renovables, obligando a los operadores a invertir fuertemente en alternativas. La presión regulatoria sobre las emisiones intensifica la situación. Los proveedores más pequeños luchan por costear transiciones ecológicas. La industria debe encontrar soluciones eficientes sin reducir el rendimiento. La sostenibilidad sigue siendo una barrera para la competitividad a largo plazo.

Restricciones Regulatorias y Creciente Competencia de Centros Regionales

El mercado de centros de datos de Polonia enfrenta complejidades regulatorias en torno a la protección de datos, aprobaciones de construcción y cumplimiento energético. Cumplir con las regulaciones de la UE requiere inversiones significativas. La competencia de centros establecidos en Alemania y los Países Bajos intensifica la dinámica del mercado. Los operadores locales deben escalar la capacidad mientras mantienen la eficiencia de costos. Los entrantes globales ejercen presión sobre las estrategias de precios. Los inversores evalúan los riesgos relacionados con la madurez del mercado. La industria debe adaptarse rápidamente para asegurar el crecimiento. La competencia regional hace que la diferenciación sea crítica para la supervivencia.

Oportunidades del Mercado

Papel Expansivo de las Aplicaciones de 5G e IoT en las Empresas

El mercado de centros de datos en Polonia presenta oportunidades a través del despliegue de redes 5G y modelos de negocio impulsados por IoT. Las empresas necesitan procesamiento de datos en tiempo real cerca de los usuarios finales. Las instalaciones de borde se expanden para apoyar estos requisitos. Los operadores exploran asociaciones con proveedores de telecomunicaciones para escalar soluciones de baja latencia. El creciente IoT en salud, logística y manufactura impulsa la demanda. Los inversores reconocen el potencial de apoyar iniciativas de ciudades inteligentes. El ecosistema crea un entorno favorable para la expansión de infraestructura. Las oportunidades crecen en múltiples industrias.

Aumento de la demanda de modelos de nube híbrida y servicios gestionados

El mercado de centros de datos en Polonia se beneficia de las empresas que adoptan estrategias híbridas que combinan sistemas locales y en la nube. La demanda de servicios gestionados aumenta a medida que las empresas priorizan la eficiencia de costos. Los operadores amplían sus carteras con ofertas de consultoría e integración. Las pymes buscan modelos escalables con precios predecibles. Las industrias enfocadas en la seguridad impulsan la adopción de configuraciones de nube híbrida. Los inversores ven los servicios gestionados como una vía de crecimiento orientada al valor. El crecimiento del despliegue híbrido mejora la flexibilidad para las empresas. Los proveedores capitalizan la demanda de soluciones a largo plazo.

Segmentación del mercado

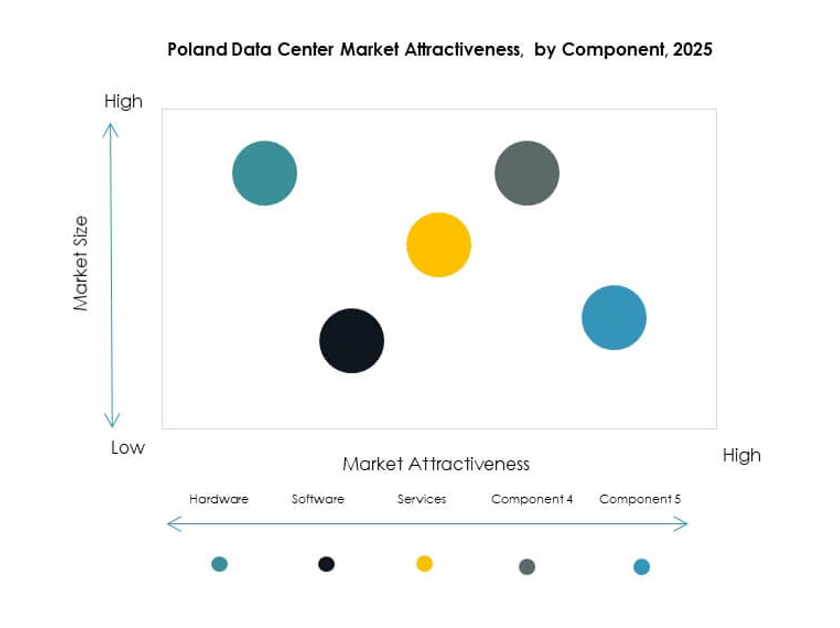

Por componente

El hardware domina el mercado de centros de datos en Polonia con una participación significativa liderada por servidores, racks y sistemas de refrigeración. La infraestructura de almacenamiento y redes también representa una fuerte demanda. Las empresas priorizan la refrigeración eficiente en energía y los sistemas de computación de alto rendimiento. Los sistemas de seguridad ganan relevancia debido a los crecientes riesgos cibernéticos. Las soluciones de software, incluyendo DCIM y virtualización, ven un crecimiento constante. Los servicios como las ofertas gestionadas fortalecen la diversificación de ingresos. La mezcla de componentes destaca el hardware como la columna vertebral de la expansión.

Por tipo de centro de datos

Las instalaciones hiperescalables lideran el mercado de centros de datos en Polonia con la mayor participación debido a las inversiones de los proveedores de nube. Los centros de colocación siguen de cerca, apoyando a las empresas que buscan alojamiento escalable. Los diseños de borde y modulares ganan tracción en ciudades más pequeñas. Los centros empresariales atienden a grandes corporaciones que requieren configuraciones seguras. Los centros de datos en la nube e internet se expanden rápidamente con la adopción global. Los mega centros permanecen limitados pero atraen a inversores a largo plazo. La mezcla de tipos muestra que los hiperescalables y de colocación son dominantes.

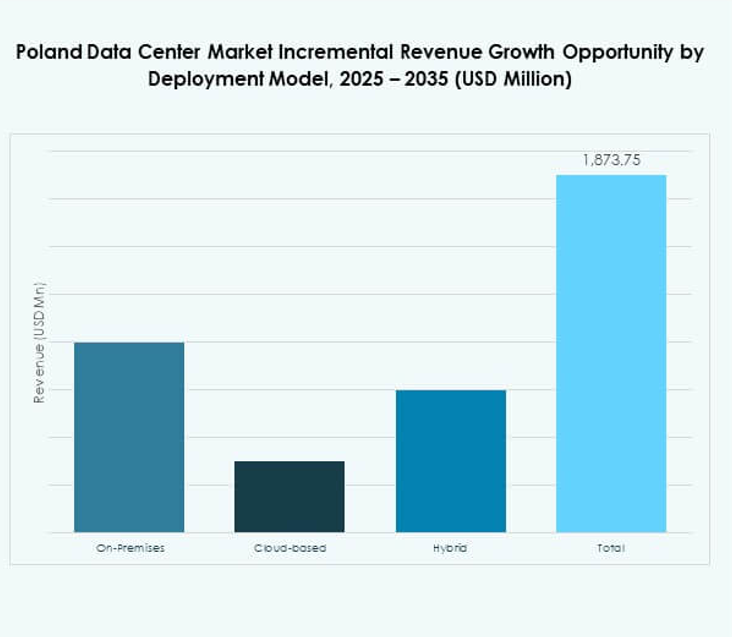

Por modelo de implementación

El despliegue basado en la nube tiene la mayor participación en el mercado de centros de datos en Polonia a medida que las empresas trasladan cargas de trabajo a plataformas en la nube. Los modelos híbridos ganan tracción entre las organizaciones que buscan flexibilidad. Las configuraciones locales siguen siendo relevantes para las industrias con estrictas regulaciones de datos. Las pymes adoptan estrategias de nube primero para reducir costos de TI. Las grandes empresas integran modelos híbridos para mayor eficiencia. Las plataformas en la nube fortalecen los ecosistemas digitales regionales. La mezcla de implementación muestra el dominio basado en la nube con el híbrido como un segmento de rápido crecimiento.

Por tamaño de empresa

Las grandes empresas dominan el mercado de centros de datos en Polonia debido a los altos presupuestos de TI y necesidades de infraestructura complejas. Las pymes contribuyen fuertemente al crecimiento adoptando modelos de colocación y basados en la nube. Las grandes corporaciones lideran la adopción de cargas de trabajo de IA e IoT. Las pymes prefieren soluciones escalables y asequibles. Ambos grupos dependen de servicios gestionados para optimizar operaciones. El crecimiento de las pymes diversifica los patrones de demanda. La mezcla de tamaños destaca a las grandes empresas como principales contribuyentes.

Por aplicación / caso de uso

El sector de TI y telecomunicaciones lidera el mercado de centros de datos en Polonia con la mayor participación, impulsado por la rápida transformación digital. El sector BFSI sigue de cerca, requiriendo sistemas seguros y de alto rendimiento. La adopción en el sector salud aumenta con la telemedicina y los registros digitales. El comercio minorista y el comercio electrónico invierten en infraestructura de nube escalable. La manufactura requiere procesamiento en tiempo real para la automatización. Los medios y el entretenimiento adoptan sistemas para la entrega de contenido. La educación y los servicios públicos representan segmentos en crecimiento. La mezcla de casos de uso muestra a TI y telecomunicaciones como los principales impulsores.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos en Polonia con inversiones a gran escala en instalaciones de hiperescala. Las empresas siguen siendo fuertes adoptantes de modelos de colocación e híbridos. Los proveedores de colocación fortalecen los servicios a través de precios flexibles. Las agencias gubernamentales impulsan la demanda de infraestructura segura. Otros, como las instituciones educativas, expanden plataformas digitales. El crecimiento se concentra en expansiones lideradas por CSP. La mezcla de usuarios finales muestra a los proveedores de servicios en la nube como la mayor fuente de ingresos.

Perspectivas Regionales

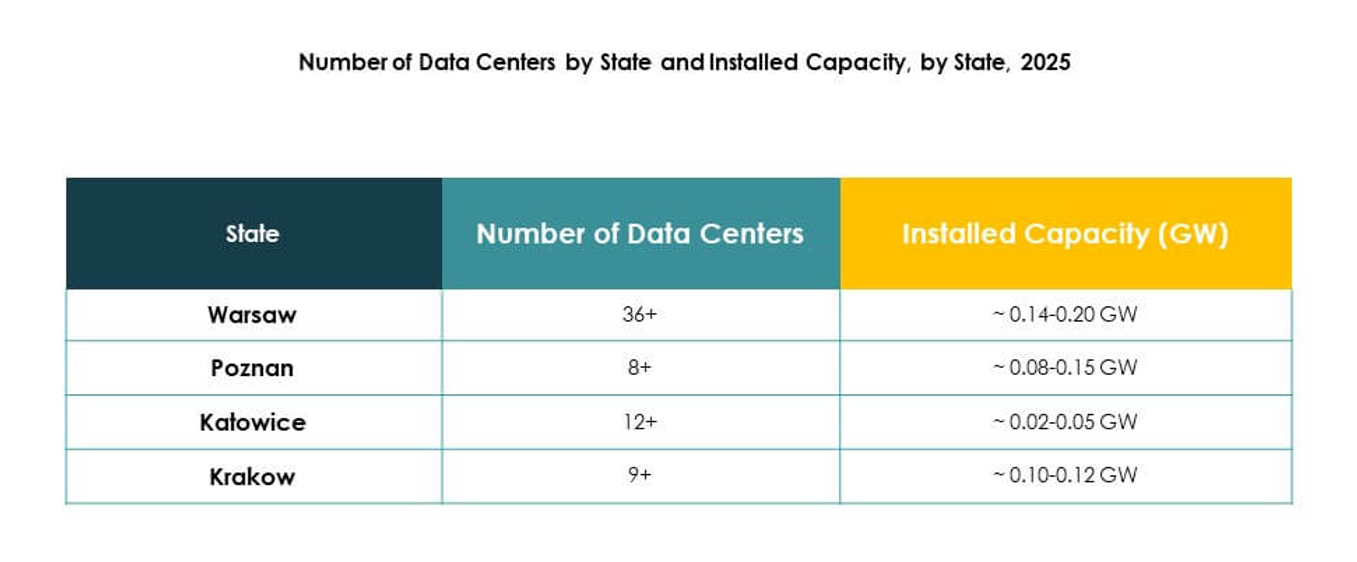

Dominio de la Polonia Central con Varsovia como Centro Principal

La Polonia Central posee el 46% del mercado de centros de datos en Polonia, con Varsovia sirviendo como el centro clave. La fuerte conectividad y la concentración de la demanda empresarial impulsan el crecimiento regional. Los operadores internacionales eligen Varsovia por su posición estratégica. El apoyo gubernamental a la digitalización fortalece la base de infraestructura de la región. Las empresas dependen de la capital para servicios de baja latencia. Los inversores priorizan Varsovia debido a su ecosistema establecido. La región mantiene el liderazgo en la actividad general del mercado.

- Por ejemplo, Equinix opera tres centros de datos en Varsovia, proporcionando servicios de colocación e interconexión, con la empresa confirmando en sus archivos oficiales que una instalación adicional se abrió a principios de 2025.

Crecimiento Emergente en el Sur de Polonia Impulsado por la Expansión Industrial

El sur de Polonia representa el 31% del mercado de centros de datos en Polonia, impulsado por la expansión de centros industriales. Ciudades como Cracovia y Katowice atraen inversiones debido a los clústeres empresariales. Las industrias de manufactura y logística requieren infraestructura digital avanzada. El crecimiento en la subcontratación de TI fortalece la demanda en la región. Las ciudades secundarias ofrecen costos más bajos y acceso a una fuerza laboral calificada. Los inversores expanden la capacidad para satisfacer la demanda industrial. El sur de Polonia emerge como un fuerte contribuyente al crecimiento.

Papel Expansivo del Norte y Este de Polonia en la Conectividad

El norte y el este de Polonia juntos poseen el 23% del mercado de centros de datos en Polonia. Gdańsk y Poznań en el norte apoyan la conectividad regional a través de enlaces costeros y transfronterizos. El este de Polonia se beneficia de proyectos de infraestructura digital respaldados por la UE. Las empresas exploran implementaciones de borde en estas áreas. La expansión mejora el equilibrio regional y fortalece la capacidad nacional. Los inversores ven estas áreas como fronteras emergentes. Las regiones aumentan la competitividad dentro del panorama de datos europeo.

- Por ejemplo, en mayo de 2025, Beyond.pl lanzó una Fábrica de IA soberana en su campus de Poznań, construida sobre una plataforma de campus de centro de datos de 100 MW y diseñada para soportar infraestructura de IA de alta densidad y computación GPU de última generación.

Perspectivas Competitivas:

- Atman

- pl

- Data4 Group Poland

- Orange Polska

- Netia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos en Polonia presenta un entorno competitivo conformado tanto por operadores locales como por proveedores globales de hiperescala. Atman, Beyond.pl y Netia fortalecen sus posiciones a través de su experiencia local, servicios robustos de colocación y conectividad estratégica. Orange Polska aprovecha la infraestructura de telecomunicaciones para ofrecer soluciones integradas, mientras que Data4 Group Poland expande su capacidad con instalaciones avanzadas. Líderes globales como Digital Realty, NTT, Microsoft, AWS y Google dominan los servicios de hiperescala y nube, atrayendo a grandes empresas y clientes gubernamentales. Continúa evolucionando con inversiones en eficiencia energética, ecosistemas de interconexión y despliegues en el borde. La competencia se intensifica a medida que los proveedores se centran en expandir la capacidad, mejorar la sostenibilidad y asegurar asociaciones empresariales para ganar cuota de mercado en una economía digital en rápido crecimiento.

Desarrollos Recientes:

- En septiembre de 2025, Atman lanzó su campus de centro de datos insignia WAW-3 justo a las afueras de Varsovia, ofreciendo 14.4 MW de capacidad de potencia de TI y 6,324 m² de espacio de colocación, con un objetivo a largo plazo de alcanzar 43 MW en tres edificios. Este proyecto marca un nuevo hito para la tecnología de centros de datos escalables y sostenibles en Polonia, destinado a apoyar cargas de trabajo de IA y el crecimiento de servicios en la nube.

- En septiembre de 2024, Beyond.pl anunció planes para expandir su campus de Poznań para proporcionar hasta 150 MW de capacidad de TI, casi duplicando su capacidad actual de 86 MW. Esta expansión está impulsada por la creciente demanda de nube en Polonia y posiciona a Beyond.pl como el primer operador de la región en desplegar tecnología Azure Stack a gran escala.

- En junio de 2025, AWS desveló planes para lanzar la Nube Soberana Europea de AWS, con una nueva región programada para Polonia a finales de 2025 como parte de una inversión de €7.8 mil millones en infraestructura de nube europea. La iniciativa ofrecerá características de soberanía mejoradas y gobernanza local para clientes del sector público y empresas reguladas en Polonia y en toda Europa.

- En mayo de 2025, NTT DATA aceleró su expansión global de centros de datos con adquisiciones de terrenos en siete mercados estratégicos, incluido Polonia, como parte de una inversión de $10 mil millones para casi 1GW de nueva capacidad hasta 2027. Este movimiento apoya el crecimiento impulsado por IA y lleva infraestructura escalable a Polonia.