Résumé exécutif :

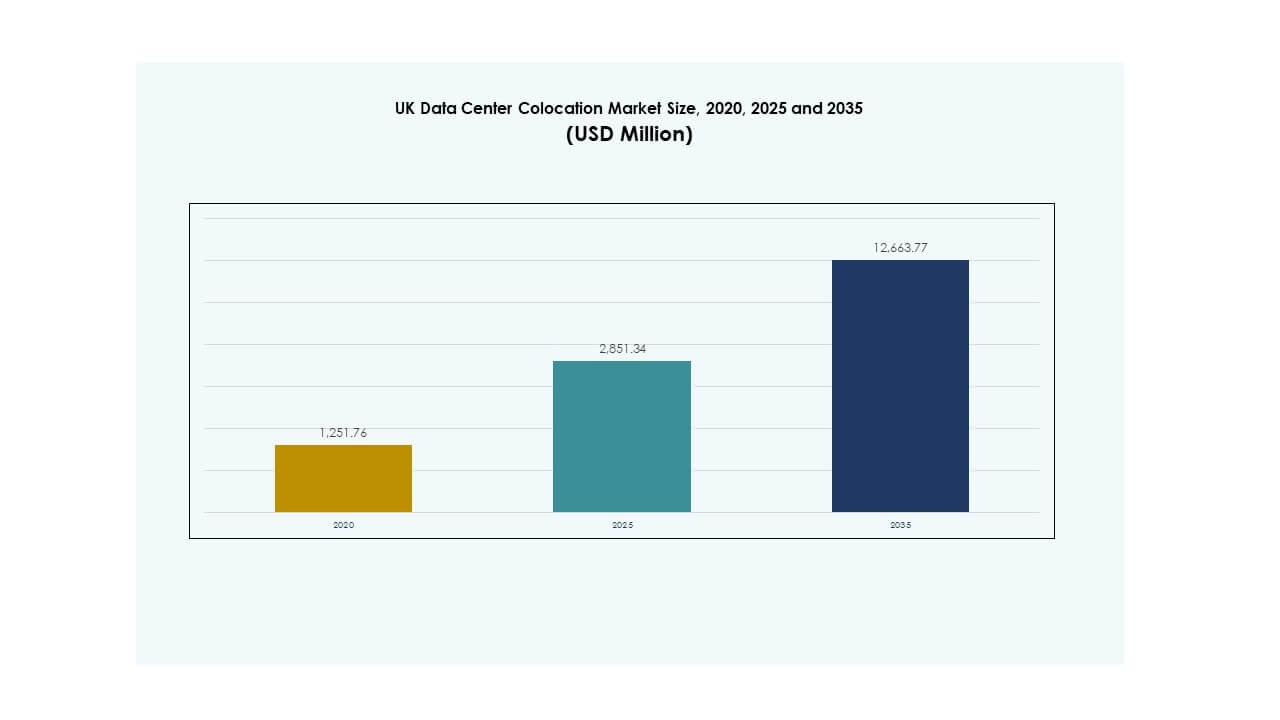

La taille du marché de la colocation des centres de données au Royaume-Uni était évaluée à 1 251,76 millions USD en 2020, atteignant 2 851,34 millions USD en 2025 et devrait atteindre 12 663,77 millions USD d’ici 2035, avec un TCAC de 16,00 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données au Royaume-Uni 2025 |

2 851,34 millions USD |

| Marché de la Colocation des Centres de Données au Royaume-Uni, TCAC |

16,00 % |

| Taille du Marché de la Colocation des Centres de Données au Royaume-Uni 2035 |

12 663,77 millions USD |

Le marché se développe rapidement en raison de l’adoption croissante du cloud, des déploiements hyperscale et de l’augmentation des charges de travail pilotées par l’IA. Les entreprises passent d’une infrastructure traditionnelle à des installations de colocation avancées pour améliorer l’efficacité et réduire les coûts. L’innovation technologique, l’intégration d’énergies durables et l’expansion de l’informatique de périphérie transforment les modèles opérationnels. Le marché revêt une importance stratégique pour les entreprises et les investisseurs à la recherche d’une infrastructure numérique sécurisée, évolutive et écoénergétique.

Londres et le sud-est restent les principaux pôles régionaux, grâce à leur infrastructure numérique robuste et leur présence hyperscale. Des régions secondaires telles que les Midlands et le nord de l’Angleterre émergent comme des destinations d’investissement attractives en raison de l’amélioration de la disponibilité énergétique et de la demande croissante des entreprises. Cette diversification régionale renforce la capacité nationale et soutient un écosystème de croissance équilibré.

Moteurs du Marché

Augmentation de la Demande pour l’Infrastructure Numérique et les Déploiements Hyperscale

Le marché de la colocation des centres de données au Royaume-Uni se développe en raison de la montée en flèche de l’adoption du cloud et de la demande d’infrastructure hyperscale. Les entreprises passent des centres de données sur site à des installations partagées pour obtenir une évolutivité et réduire les coûts opérationnels. La position de Londres en tant que centre financier et technologique attire les fournisseurs mondiaux à la recherche d’espaces de colocation efficaces. Les opérateurs hyperscale stimulent les ajouts de capacité pour soutenir les charges de travail de l’IA, les écosystèmes IoT et le calcul haute performance. Les systèmes avancés de distribution d’énergie permettent aux installations d’atteindre une plus grande efficacité énergétique et une disponibilité accrue. Les entreprises préfèrent la colocation pour sa flexibilité, la réduction des dépenses d’investissement et l’accès à une infrastructure avancée. L’investissement dans l’architecture de réseau de nouvelle génération augmente rapidement. L’écosystème numérique solide renforce le statut du Royaume-Uni en tant que centre de données.

- Par exemple, le campus Equinix de Slough, qui comprend les installations LD4, LD5, LD6 et LD10, est l’un des pôles de colocation les plus interconnectés d’Europe, desservant une grande concentration d’entreprises de services financiers et offrant une connectivité fibre étendue entre ses sites.

Accélération des Charges de Travail de l’IA et Adoption de l’Informatique de Périphérie

L’expansion des applications d’IA intensifie la demande pour des environnements de centres de données à haute capacité. Les fournisseurs de colocation déploient des systèmes de refroidissement avancés et des configurations de puissance dense pour répondre aux besoins des infrastructures d’IA. L’adoption de l’informatique de périphérie améliore la performance de latence et soutient les applications en temps réel dans les industries critiques. La connectivité fibre robuste du Royaume-Uni renforce sa capacité à héberger efficacement des clusters d’IA avancés. Les entreprises mondiales tirent parti de la colocation pour accéder à une infrastructure résiliente sans investissements initiaux lourds. L’automatisation pilotée par l’IA améliore l’utilisation des ressources, l’efficacité énergétique et la gestion des installations. Cette évolution redéfinit les stratégies opérationnelles des entreprises. Elle crée un environnement où l’évolutivité s’aligne avec l’innovation.

Accent Croissant sur la Durabilité et l’Intégration des Énergies Vertes

Les objectifs de durabilité transforment les stratégies d’investissement dans les centres de données. Les opérateurs intègrent des énergies renouvelables, des systèmes de récupération de chaleur perdue et des techniques de refroidissement par eau efficaces. De nombreux fournisseurs poursuivent des opérations neutres en carbone grâce à des accords d’achat d’énergie et des plateformes d’optimisation énergétique. L’intégration des réseaux solaires, éoliens et de chauffage urbain renforce la performance environnementale. Les entreprises considèrent la colocation durable comme un avantage stratégique pour atteindre les objectifs ESG de l’entreprise. Les réglementations gouvernementales sur l’efficacité énergétique encouragent la modernisation rapide des installations existantes. Ce changement aligne la croissance des affaires avec la responsabilité environnementale. Il établit un avantage concurrentiel sur les marchés internationaux de colocation.

Augmentation des Investissements Stratégiques des Opérateurs Mondiaux et des Fournisseurs de Cloud

Les fournisseurs internationaux hyperscale investissent dans de nouvelles installations pour augmenter la capacité régionale. Ces investissements renforcent la position du Royaume-Uni en tant que principal hub de centres de données en Europe. Les partenariats stratégiques entre les fournisseurs de cloud et les opérateurs de colocation accélèrent l’adoption de l’informatique hybride. Les constructions à haute capacité soutiennent des applications critiques dans les secteurs BFSI, de la vente au détail, de la santé et du gouvernement. Les fournisseurs s’étendent pour répondre à la demande des entreprises pour une infrastructure sécurisée et à faible latence. L’environnement réglementaire du Royaume-Uni et son approvisionnement énergétique stable attirent les investisseurs à long terme. L’IA et l’automatisation améliorent l’efficacité opérationnelle et le temps de fonctionnement. Cela crée une base solide pour une croissance soutenue de l’infrastructure numérique.

- Par exemple, en septembre 2025, Microsoft a annoncé un investissement de 30 milliards de dollars sur quatre ans pour étendre son infrastructure cloud et IA au Royaume-Uni, dont 15 milliards dédiés à la capacité des centres de données. L’initiative se concentre sur le renforcement de son empreinte nationale et le soutien de l’infrastructure IA avancée grâce à son partenariat avec Nscale, sans nommer de campus hyperscale spécifiques.

Tendances du Marché

Expansion des Installations de Colocation Optimisées pour l’IA et à Haute Densité

La demande pour des installations de colocation prêtes pour l’IA redéfinit les priorités d’investissement. Les opérateurs conçoivent des centres de données avec des densités de puissance plus élevées, un refroidissement liquide avancé et des agencements modulaires. Ces développements soutiennent des charges de travail comme les grands modèles de langage et l’analyse en temps réel. Les réseaux de périphérie et les environnements de cloud privé augmentent la dépendance au traitement localisé. Les investisseurs se concentrent sur des conceptions pérennes qui permettent une évolutivité sans faille. L’intégration de systèmes de gestion de l’énergie intelligents améliore la prévisibilité et la fiabilité des performances. Les fournisseurs alignent l’infrastructure sur les besoins informatiques évolutifs des entreprises. Cela positionne le Royaume-Uni comme un leader dans les stratégies de colocation pilotées par l’IA.

Intégration des énergies renouvelables pour répondre aux normes ESG et de conformité

La transition vers des opérations neutres en carbone entraîne des changements majeurs dans les infrastructures. Les opérateurs de colocation intègrent des sources d’énergie renouvelable pour atteindre les objectifs de durabilité des entreprises. L’adoption des énergies vertes réduit les coûts opérationnels tout en améliorant la réputation environnementale. Les fournisseurs forment des partenariats énergétiques à long terme pour assurer la stabilité de l’approvisionnement. Les nouveaux designs se concentrent sur le refroidissement écoénergétique et la réduction de l’utilisation de l’eau. Cette tendance redéfinit les normes opérationnelles dans le secteur de la colocation. Les incitations gouvernementales accélèrent l’adoption des pratiques d’énergie propre. Cela renforce l’alignement du secteur avec les mandats ESG.

Déploiement de modèles d’infrastructure modulaires et évolutifs

L’infrastructure modulaire devient une approche privilégiée pour une expansion plus rapide et un risque de capital réduit. Les modules préfabriqués permettent une conception flexible et un déploiement plus rapide dans les zones à forte demande. Les opérateurs adoptent des designs évolutifs pour répondre aux exigences croissantes de l’IA et de l’IoT. Les installations modulaires soutiennent des stratégies d’investissement progressif, améliorant le retour sur capital. Les entreprises bénéficient d’un déploiement plus rapide et d’une meilleure utilisation de l’énergie. Cette approche permet des mises à niveau rapides de la capacité sans perturbations majeures. La standardisation améliore l’interopérabilité à travers les déploiements multi-sites. Elle favorise l’efficacité des coûts et l’agilité opérationnelle sur le marché de la colocation.

Renforcement des cadres de sécurité et de conformité pour la demande des entreprises

Les cadres de conformité réglementaire et de sécurité évoluent rapidement. Les opérateurs mettent en œuvre des architectures de confiance zéro et une détection des menaces alimentée par l’IA pour sécuriser les actifs. Les entreprises exigent des fonctionnalités de conformité avancées pour répondre aux exigences spécifiques de l’industrie. Les fournisseurs adoptent des stratégies de sécurité multi-couches incluant l’accès biométrique, la surveillance vidéo et la segmentation du réseau. Ces cadres améliorent la résilience et réduisent le risque cybernétique. Les opérateurs mondiaux s’alignent sur le RGPD et d’autres règles strictes de gouvernance des données. Une conformité renforcée améliore la confiance parmi les clients d’entreprise. Cela renforce l’importance stratégique des environnements de colocation sécurisés.

Défis du marché

Consommation énergétique élevée et complexité de la modernisation des infrastructures

Le marché de la colocation des centres de données au Royaume-Uni fait face à des coûts énergétiques croissants et à des défis de modernisation. La forte consommation d’énergie augmente les dépenses opérationnelles et complique la stabilité du réseau. De nombreuses installations nécessitent des investissements importants pour adopter des systèmes de refroidissement efficaces et des énergies renouvelables. L’intégration de nouvelles solutions de gestion de l’énergie implique des dépenses en capital élevées. Les opérateurs peinent à équilibrer les objectifs de durabilité avec les cibles de rentabilité. Les centres de données hérités nécessitent souvent des refontes structurelles pour gérer les charges de travail de l’IA et de l’informatique en périphérie. Cette complexité retarde l’expansion de la capacité et impacte la compétitivité. Elle crée des barrières pour les petits fournisseurs cherchant à développer leurs opérations de manière durable.

Contraintes de terrain, de connectivité et réglementaires impactant l’expansion

Sécuriser des terrains adaptés pour des déploiements à grande échelle devient difficile dans les zones urbaines. La disponibilité limitée des connexions au réseau électrique ralentit encore les délais des projets. Des réglementations strictes en matière de planification prolongent les calendriers de construction et augmentent les coûts de conformité. Les prix élevés de l’immobilier dans des lieux clés comme Londres ajoutent une pression supplémentaire. L’infrastructure de connectivité doit s’étendre pour répondre à la demande future mais implique une coordination complexe. Les fournisseurs font face à des défis pour aligner l’expansion avec les règles environnementales et de zonage. Ces obstacles réduisent la flexibilité et augmentent les risques d’investissement. Cela oblige les opérateurs à repenser les stratégies de croissance à long terme.

Opportunités de Marché

Émergence des Écosystèmes Edge et Croissance de l’Infrastructure IA

L’expansion rapide des applications pilotées par l’IA crée de fortes opportunités pour la colocation edge. Les nouveaux déploiements près des centres urbains réduisent la latence et améliorent les performances pour les cas d’utilisation en temps réel. Les opérateurs peuvent offrir des services spécialisés pour les véhicules autonomes, la télémédecine et les plateformes de trading financier. Les entreprises recherchent des partenaires de colocation flexibles pour soutenir des stratégies IA hybrides. Cette demande émergente stimule de nouveaux investissements dans des installations à haute densité et distribuées. Elle permet des opportunités de revenus à long terme pour les fournisseurs axés sur l’innovation et la rapidité.

Transition Énergétique Verte et Développement d’Installations Durables

L’accent croissant sur la durabilité ouvre des voies d’investissement dans des installations de colocation alimentées par des énergies renouvelables. Les fournisseurs peuvent se différencier grâce à des opérations à faible carbone et des conceptions écoénergétiques. Les investissements verts s’alignent sur les mandats ESG mondiaux, attirant le capital institutionnel. L’intégration des énergies renouvelables aide à sécuriser des prix de l’énergie compétitifs au fil du temps. Elle soutient la résilience opérationnelle et la réputation de la marque dans un marché concurrentiel. L’accent mis sur la colocation durable crée un avantage stratégique pour les premiers acteurs.

Segmentation du Marché

Par Type

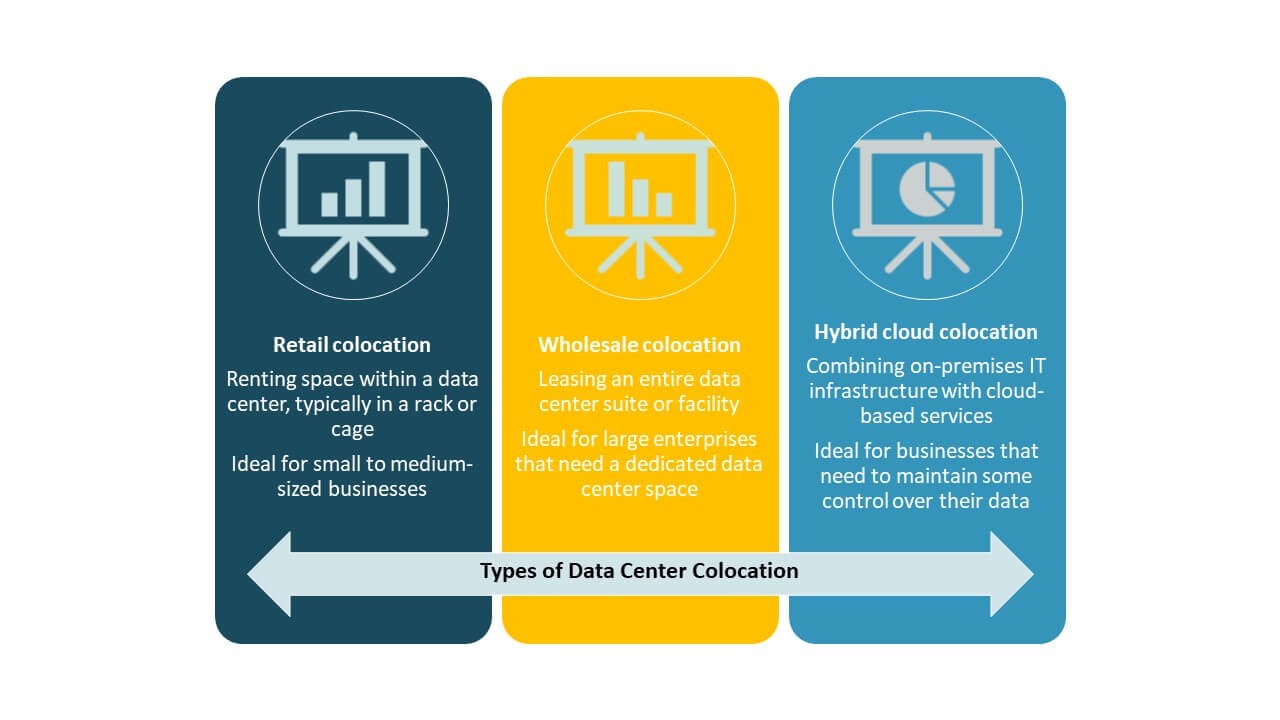

La colocation de détail détient la part dominante sur le marché de la colocation de centres de données au Royaume-Uni en raison de la forte demande des entreprises nécessitant une infrastructure flexible, évolutive et sécurisée. Ce segment bénéficie de l’adoption croissante parmi les entreprises de taille moyenne cherchant des solutions rentables sans investissements en capital lourds. La colocation en gros sert des clients hyperscale avec de grands besoins en capacité, tandis que la colocation cloud hybride gagne en popularité pour des stratégies cloud intégrées. Le mélange de services de détail flexibles et d’installations en gros évolutives renforce la maturité globale du marché.

Par Niveau de Tier

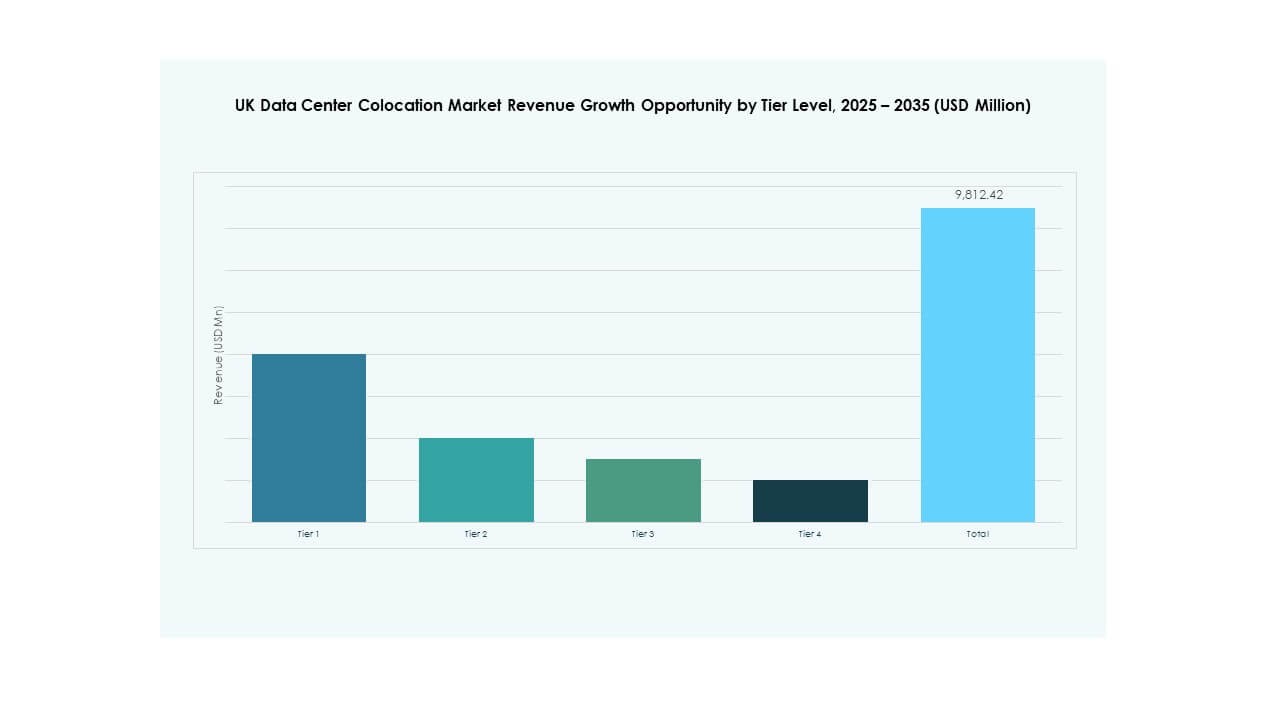

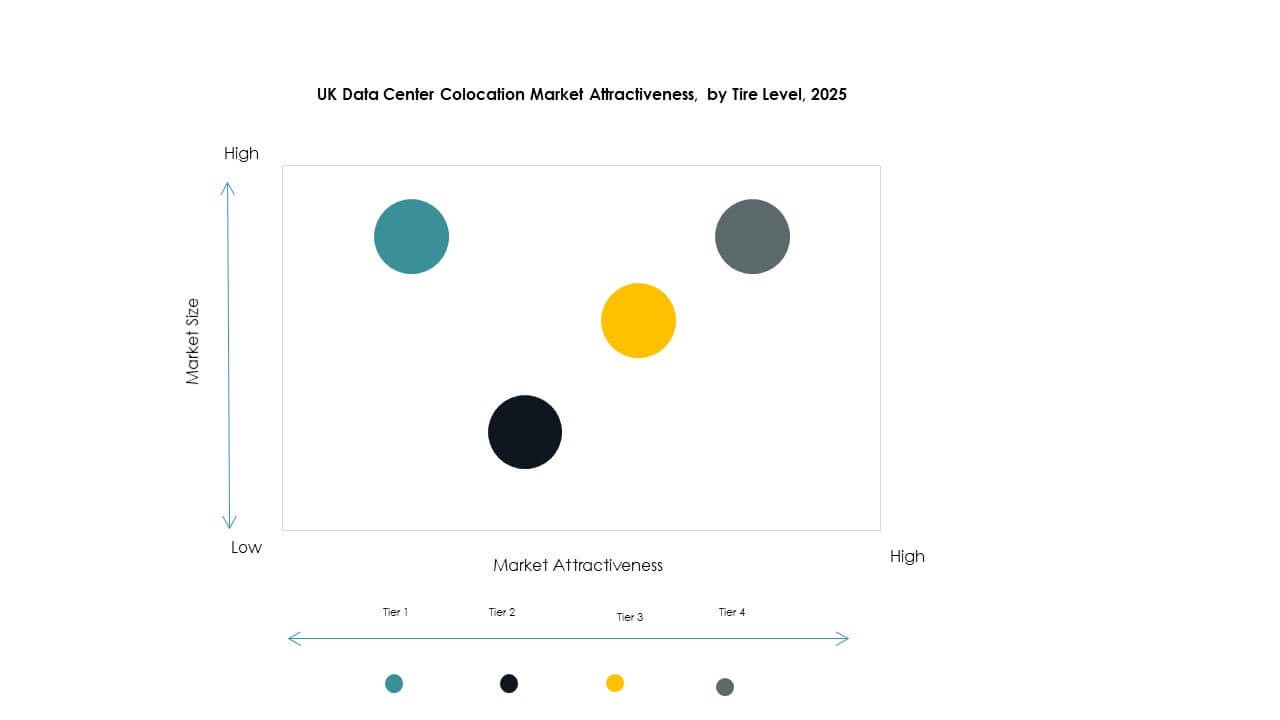

Le Tier 3 domine le marché avec une forte demande pour une haute disponibilité et une tolérance aux pannes. Ces installations offrent redondance et résilience opérationnelle adaptées aux charges de travail des entreprises. Les installations de Tier 4 gagnent en popularité dans les industries critiques nécessitant une fiabilité maximale. Les Tiers 1 et 2 s’adressent à des déploiements plus petits et à des nœuds edge. Le besoin croissant d’infrastructures critiques pousse les investissements vers les Tiers 3 et 4. Cette structure reflète la maturité numérique avancée du Royaume-Uni et les attentes de performance des centres de données.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché, en utilisant la colocation pour optimiser l’utilisation des ressources et répondre aux normes mondiales de prestation de services. Elles préfèrent la colocation pour maintenir le contrôle sur l’infrastructure tout en réduisant les dépenses d’investissement. Les PME adoptent la colocation de détail en raison de son caractère rentable et évolutif. Ce changement renforce la compétitivité numérique parmi les plus petits acteurs. La demande croissante des deux segments stimule de nouveaux investissements dans les installations régionales et hyperscales. Cela crée également des opportunités de croissance équilibrée dans l’ensemble de l’écosystème.

Par Industrie Utilisatrice Finale

Le secteur IT & Télécom représente le principal segment utilisateur final avec la plus grande part du marché de la colocation de centres de données au Royaume-Uni. Sa croissance est alimentée par l’adoption croissante du cloud, le déploiement de la 5G et l’implantation de l’informatique de périphérie. Le secteur BFSI suit de près, nécessitant une infrastructure sécurisée et à faible latence pour les opérations critiques. Les secteurs de la santé et des médias accélèrent l’adoption pour soutenir les services numériques. Le commerce de détail et d’autres industries contribuent régulièrement, stimulés par le commerce électronique et la transformation numérique. Cette base de demande diversifiée renforce la stabilité globale du marché.

Perspectives Régionales

Londres et Sud-Est – Pôle Central de Colocation

Londres et le Sud-Est détiennent 52% du marché de la colocation de centres de données au Royaume-Uni, grâce aux investissements hyperscales et à une infrastructure de connectivité dense. La région accueille des fournisseurs de cloud majeurs et des institutions financières, créant une demande constante pour des installations à faible latence. Une forte connectivité en fibre et des liens internationaux renforcent sa position stratégique sur le marché européen. L’écosystème numérique mature de Londres attire à la fois des entreprises nationales et mondiales. La région bénéficie d’une disponibilité fiable de l’énergie et de la proximité des points d’échange mondiaux. Elle reste le moteur central de la croissance de l’expansion de la colocation.

- Par exemple, le campus de centres de données d’Equinix à Slough, qui inclut l’installation LD6, est un important hub d’interconnexion offrant une connectivité à faible latence d’environ 4 millisecondes vers Francfort et 30 millisecondes vers New York, soutenue par un réseau de fibre noire robuste reliant plusieurs bâtiments sur le site.

Midlands et Nord de l’Angleterre – Corridors de Croissance Émergents

Les Midlands et le Nord de l’Angleterre représentent 31% de la part de marché, avec des investissements croissants dans la colocation de périphérie et d’entreprise. Des villes comme Manchester, Birmingham et Leeds deviennent des nœuds stratégiques pour les déploiements secondaires. Des terrains abordables et des politiques gouvernementales favorables encouragent de nouvelles constructions. Une meilleure disponibilité de l’énergie et une infrastructure de connectivité améliorent leur attrait. Les fournisseurs ciblent ces régions pour équilibrer la capacité à travers le pays. Cela renforce la résilience globale du réseau et soutient les stratégies d’infrastructure distribuée.

Écosse, Pays de Galles et Autres Régions – Nœuds Stratégiques de Périphérie

L’Écosse, le Pays de Galles et d’autres régions détiennent 17% du marché, se concentrant sur des déploiements de niche et l’informatique de périphérie. Ces zones attirent des investissements dans les centres de données grâce à la disponibilité d’énergies renouvelables et à des coûts fonciers inférieurs. Les incitations gouvernementales favorisent la croissance des projets de colocation durables. Les opérateurs voient ces régions comme essentielles pour améliorer la diversité géographique. Le placement stratégique des installations améliore la couverture pour les applications sensibles à la latence. Cela complète les principaux hubs et crée un réseau d’infrastructure national plus équilibré.

- Par exemple, le campus Vantage CWL1 à Cardiff, au Pays de Galles, offre jusqu’à 148 MW de puissance informatique et est alimenté à 100 % par des énergies renouvelables, desservant des clients hyperscale et d’entreprise majeurs.

Informations Compétitives:

- Virtus Data Centres

- Global Switch Holdings Limited

- Kao Data Ltd

- Ark Data Centres

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données au Royaume-Uni présente un mélange de fournisseurs hyperscale mondiaux et d’opérateurs nationaux établis qui rivalisent par l’expansion de la capacité, l’infrastructure avancée et les stratégies énergétiques durables. Equinix, Digital Realty Trust et Global Switch dominent avec des écosystèmes d’interconnexion étendus et une forte densité de réseau. Virtus, Ark Data Centres et Kao Data renforcent la capacité nationale grâce à des installations à haute efficacité et des acquisitions stratégiques de terrains. Les hyperscalers comme AWS et Google Cloud se concentrent sur les déploiements hybrides et en périphérie pour servir les charges de travail d’entreprise et d’IA. Les opérateurs télécoms et les spécialistes de l’infrastructure s’étendent par des partenariats stratégiques et des constructions modulaires. Il est défini par une concurrence intense, des mises à niveau technologiques et une attention croissante à l’efficacité énergétique.

Développements Récents :

- En octobre 2025, Colt Data Centre Services (Colt DCS) a annoncé ses plans pour développer trois nouveaux centres de données à Hayes, au Royaume-Uni, sur un terrain précédemment occupé par un parc commercial, marquant une expansion significative de son empreinte de colocation dans la région.

- En septembre 2025, Kao Data a dévoilé des plans pour le développement de deux nouveaux centres de données sur son campus de Harlow, répondant directement à la demande croissante pour une infrastructure prête pour l’IA et le cloud au Royaume-Uni. La société a également élargi son empreinte stratégique avec de nouveaux projets à Manchester et en sécurisant un contrat client majeur avec le fournisseur de cloud britannique 20i plus tôt en mars.

- En septembre 2025, BlackRock Inc. a révélé son intention d’investir 678 millions de dollars dans une nouvelle entreprise ciblant le marché des centres de données au Royaume-Uni, ajoutant une puissance financière substantielle pour de nouvelles constructions de colocation et des mises à niveau dans le pays.

- En août 2025, la société de capital-investissement Warburg Pincus a rejoint SC Capital Partners alors qu’ils poursuivaient une acquisition potentielle de Global Switch Holdings. L’accord proposé, évalué entre 6 milliards et 7 milliards de dollars, dette comprise, intervient alors que les propriétaires de Global Switch recherchent de nouvelles opportunités pour leur vaste portefeuille de centres de données européens, qui comprend des installations au Royaume-Uni.