Résumé exécutif :

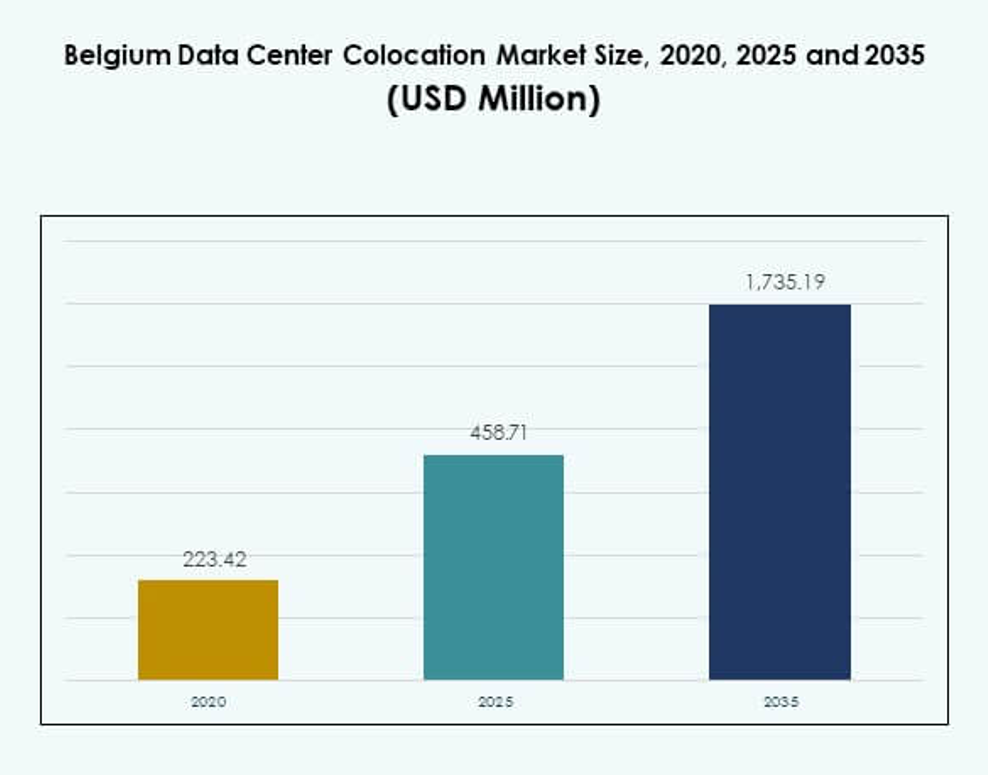

La taille du marché de la colocation de centres de données en Belgique était évaluée à 223,42 millions USD en 2020, atteindra 458,71 millions USD en 2025 et devrait atteindre 1 735,19 millions USD d’ici 2035, avec un TCAC de 14,17 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Belgique 2025 |

USD 458,71 Millions |

| Marché de la Colocation des Centres de Données en Belgique, TCAC |

14,17% |

| Taille du Marché de la Colocation des Centres de Données en Belgique 2035 |

USD 1 735,19 Millions |

La demande croissante pour une infrastructure sécurisée et évolutive ainsi que les initiatives de transformation numérique favorisent l’expansion du marché. Les entreprises et les fournisseurs de cloud adoptent la colocation pour améliorer la flexibilité opérationnelle et réduire les coûts d’infrastructure. Un investissement fort dans les énergies renouvelables et l’informatique de périphérie stimule encore la modernisation de l’infrastructure. L’importance stratégique du marché réside dans sa capacité à soutenir les charges de travail d’IA, d’IoT et de cloud pour les entreprises et les investisseurs cherchant une croissance à long terme.

Bruxelles reste le principal hub en raison de sa forte connectivité réseau et de sa proximité avec les grandes villes européennes. Anvers émerge comme un centre de croissance soutenu par la logistique, l’activité industrielle et l’expansion des infrastructures. D’autres régions comme Gand et Liège gagnent en traction grâce à des coûts fonciers plus bas, une connectivité améliorée et une demande croissante de colocation par les PME. Cette répartition géographique renforce la position stratégique du pays dans le réseau numérique européen.

Moteurs du Marché

Initiatives de Transformation Numérique Forte et Expansion des Écosystèmes Cloud

Le marché de la colocation des centres de données en Belgique est stimulé par la transformation numérique rapide dans tous les secteurs. Les entreprises migrent des charges de travail critiques vers des installations de colocation pour réduire les coûts en capital et augmenter la flexibilité. Il soutient des écosystèmes cloud avancés qui s’intègrent aux stratégies informatiques hybrides. La demande croissante des entreprises pour les charges de travail d’IA et d’apprentissage automatique renforce la modernisation de l’infrastructure. Les entreprises comptent sur des services de colocation fiables pour atteindre des délais de déploiement plus rapides et une capacité évolutive. L’utilisation accrue de l’analyse de big data entraîne également des exigences accrues en matière de calcul et de stockage. Les hyperscalers mondiaux considèrent la Belgique comme un hub stratégique pour les opérations régionales. La forte demande des entreprises positionne le pays comme une passerelle d’infrastructure numérique pour l’Europe.

Position Géographique Stratégique Soutenant des Hubs de Connectivité à Haute Densité

La position centrale de la Belgique en Europe de l’Ouest crée une forte demande pour la capacité de colocation. Elle connecte les principaux corridors de données européens entre Amsterdam, Francfort, Londres et Paris. Cet avantage de réseau attire les entreprises multinationales cherchant un échange de données à faible latence. La proximité des principales stations d’atterrissage de câbles sous-marins améliore également la vitesse et la fiabilité de la connectivité. Les opérateurs télécoms investissent dans l’expansion des routes de fibre noire et des liens redondants pour répondre aux besoins des entreprises. Les installations de colocation à Bruxelles bénéficient d’écosystèmes d’interconnexion denses et de l’accès aux principaux échanges de cloud. Cet écosystème de connectivité stimule une demande soutenue de la part des acteurs bancaires, logistiques et du commerce électronique. La forte densité de réseau renforce la position de la Belgique dans le paysage régional de la colocation.

Stabilité Réglementaire et Accent sur l’Adoption de l’Énergie Verte pour les Centres de Données

La Belgique offre un environnement réglementaire transparent qui soutient les investissements dans les centres de données. Des réglementations énergétiques claires, des prix de l’énergie stables et des incitations gouvernementales encouragent l’expansion des infrastructures. Les opérateurs de colocation privilégient l’intégration des énergies renouvelables pour répondre aux normes ESG. Cela améliore l’efficacité opérationnelle et aide les clients à atteindre leurs objectifs de durabilité. Les systèmes avancés d’efficacité d’utilisation de l’énergie réduisent la consommation d’énergie dans les installations de niveau 3 et 4. Les initiatives gouvernementales promouvant l’approvisionnement en énergie verte créent un avantage concurrentiel pour les opérateurs. Ce paysage réglementaire stable attire les fournisseurs internationaux de colocation et de cloud. Une infrastructure écoénergétique renforce la confiance en l’investissement à long terme pour les grands clients d’entreprise.

- Par exemple, en mai 2025, LCL Data Centers a achevé l’installation d’un portefeuille solaire de 3,4 MW sur les toits de plusieurs installations en Flandre orientale et occidentale, utilisant activement cette énergie renouvelable pour décarboner les opérations des centres de données et fournir de l’énergie propre au réseau belge. Ce projet est soutenu par des accords d’achat d’énergie avec des agriculteurs locaux, soulignant un engagement envers des normes de durabilité plus élevées dans le secteur de la colocation belge.

Demande Croissante pour le Edge Computing et les Infrastructures de Haute Performance

La montée de la 5G et de l’IoT alimente la demande pour une infrastructure de colocation prête pour le edge. Elle prend en charge des charges de travail à ultra-faible latence dans les secteurs de la santé, du commerce de détail et des systèmes autonomes. Les fournisseurs de colocation déploient des micro-centres de données plus proches des zones urbaines et industrielles. Ce déploiement améliore la performance des applications et réduit les coûts de transit des données. Une interconnectivité haute performance permet aux entreprises de se développer plus rapidement sans construire d’installations privées. Les réseaux de fibre solides et l’intégration de l’architecture edge renforcent la prestation de services numériques. Les fournisseurs de cloud mondiaux élargissent les partenariats avec les entreprises de colocation pour améliorer la couverture edge. Cette adoption croissante renforce le rôle de la Belgique en tant que nœud critique dans l’écosystème edge européen.

- Par exemple, en juillet 2025, Orange Belgique et Proximus ont signé un protocole d’accord pour étendre le déploiement de la fibre et augmenter l’accès aux réseaux gigabit en Wallonie. Cette collaboration vise à renforcer la connectivité à haute vitesse et à faible latence essentielle pour le edge computing, au service des entreprises rurales et urbaines.

Tendances du Marché

Croissance Rapide des Déploiements Hyperscale et des Écosystèmes d’Interconnexion

Les opérateurs hyperscale pénètrent de plus en plus le marché belge pour répondre à la demande régionale de cloud. Cela encourage le développement de colocations de style campus à grande échelle près de Bruxelles et d’Anvers. Ces sites prennent en charge des déploiements multi-MW pour les applications d’IA, d’analytique et d’IoT. Les exigences croissantes d’interconnexion des entreprises stimulent l’expansion des installations neutres vis-à-vis des opérateurs. Les fournisseurs mondiaux intègrent des services de cross-connect pour prendre en charge les charges de travail hybrides. La forte présence d’échanges Internet augmente l’efficacité du peering et la flexibilité du routage des données. Cette tendance s’aligne avec les stratégies des entreprises cherchant une infrastructure informatique évolutive et flexible. L’adoption de l’hyperscale accélère la maturité technologique et la capacité opérationnelle à travers l’écosystème.

Intégration des Énergies Renouvelables et des Modèles d’Infrastructure Bas-Carbone

Les fournisseurs de colocation adoptent des sources d’énergie renouvelable pour soutenir les objectifs de neutralité carbone. Cela renforce leur position sur le marché en s’alignant sur les exigences de durabilité des clients mondiaux. Les opérateurs investissent dans des technologies de refroidissement avancées et des systèmes de surveillance énergétique en temps réel. L’intégration de l’énergie solaire, éolienne et hydraulique améliore la fiabilité énergétique à long terme. La colocation alimentée par des énergies renouvelables attire les clients cloud et entreprises axés sur les engagements ESG. Le passage à une énergie durable améliore l’efficacité opérationnelle et réduit les coûts à long terme. Les nouveaux développements d’infrastructure priorisent l’optimisation du PUE et la construction à faibles émissions. Cette tendance à la durabilité renforce la position de la Belgique en tant que hub de colocation verte en Europe.

Déploiement d’Infrastructure Avancée Axée sur la Sécurité et la Conformité

La sécurité et la conformité réglementaire jouent un rôle central dans les investissements en colocation. Les opérateurs déploient des contrôles d’accès biométriques avancés, une détection des menaces basée sur l’IA et des cadres de confiance zéro. Cela assure une protection solide pour les charges de travail critiques dans la finance, le gouvernement et la santé. La conformité avec le RGPD et les certifications ISO renforce la confiance des entreprises dans les installations de colocation. La montée des cybermenaces entraîne des investissements rapides dans une architecture sécurisée et une interconnexion cryptée. La souveraineté des données reste une préoccupation clé, soutenant les préférences d’hébergement de données domestiques. La surveillance améliorée et la réponse automatisée aux incidents améliorent la résilience opérationnelle. Cette tendance axée sur la sécurité renforce la stabilité du marché et la confiance parmi les clients mondiaux et régionaux.

Adoption Accrue de Conceptions d’Installations Modulaires et Évolutives

Les fournisseurs de colocation se tournent vers des conceptions modulaires pour répondre à la demande dynamique des entreprises. Cela permet un déploiement rapide de nouvelles capacités sans perturber les charges de travail existantes. Les installations modulaires permettent une mise à l’échelle rentable pour les PME et les hyperscalers. Les modules préfabriqués soutiennent des délais de construction plus rapides et un meilleur contrôle énergétique. Cette approche aide les opérateurs à aligner l’expansion de la capacité sur les cycles de demande réels. L’intégration de la gestion d’infrastructure basée sur l’IA améliore l’efficacité et le temps de disponibilité. Les cadres de conception flexibles permettent une personnalisation pour des exigences spécifiques au secteur. L’adoption modulaire améliore la compétitivité et réduit le risque intensif en capital dans le secteur.

Défis du Marché

Limitations de l’Approvisionnement Énergétique et Forte Dépendance Énergétique des Installations Modernes

Les opérateurs de colocation font face à des défis liés à la stabilité de l’approvisionnement énergétique et au contrôle des coûts. Les installations modernes nécessitent une puissance significative pour les racks à haute densité et les systèmes de refroidissement. Cela crée une forte dépendance à la disponibilité ininterrompue de l’énergie des réseaux nationaux. Les fluctuations des prix de l’énergie impactent les budgets opérationnels et les structures tarifaires des clients. Sécuriser des accords d’achat d’énergie renouvelable peut être complexe pour les petits opérateurs. La congestion du réseau électrique dans les zones urbaines limite l’expansion rapide de la capacité. Maintenir l’efficacité énergétique tout en augmentant la charge reste une préoccupation persistante. Ce défi limite les nouveaux entrants plus petits de rivaliser avec les fournisseurs mondiaux établis.

Approbations Réglementaires Complexes et Disponibilité Limitée de Terrains pour l’Expansion

L’environnement urbain dense de la Belgique crée des défis pour la construction de centres de données à grande échelle. La disponibilité limitée de terrains près des zones de connectivité principales restreint les nouvelles constructions de colocation. Cela augmente la concurrence pour les sites appropriés et augmente les coûts de développement. Les délais d’approbation réglementaire pour les permis environnementaux et de construction peuvent retarder l’exécution des projets. Des réglementations strictes en matière de durabilité ajoutent des couches de conformité supplémentaires pour les opérateurs. Les prix de l’immobilier autour des principaux hubs d’interconnexion augmentent également les besoins en investissement en capital. La rareté des terrains encourage les conceptions verticales mais augmente la complexité du refroidissement et de la conception. Cette contrainte affecte l’évolutivité du marché et la planification à long terme des sites pour les opérateurs hyperscale.

Opportunités de Marché

Perspectives de Croissance Solides dans l’Informatique de Périphérie et les Solutions Sectorielles

Le marché de la colocation de centres de données en Belgique bénéficie de la demande croissante pour l’informatique de périphérie. Cela crée des opportunités pour une infrastructure spécialisée soutenant la santé, le commerce de détail et la mobilité intelligente. Les installations de colocation prêtes pour la périphérie améliorent l’efficacité du traitement des données près des utilisateurs finaux. Ce développement attire les entreprises cherchant des cycles de déploiement plus rapides et une latence réduite. Il soutient également les services pilotés par l’IA et les appareils connectés. L’intérêt croissant pour des solutions verticales personnalisées renforce la diversification du marché. Les collaborations stratégiques avec les fournisseurs de télécommunications et de cloud renforcent l’élan de croissance.

Environnement d’Investissement Favorable et Expansion des Infrastructures Vertes

L’économie stable de la Belgique et un cadre réglementaire favorable attirent les investisseurs en infrastructures. Cela crée des opportunités pour développer des campus de colocation durables et à haute capacité. Les incitations gouvernementales pour l’intégration des énergies renouvelables renforcent le positionnement concurrentiel. Les infrastructures bas carbone attirent les entreprises ayant des exigences ESG strictes. La demande croissante des hyperscalers stimule l’intérêt pour l’investissement dans les villes secondaires. Les installations vertes et efficaces permettent aux opérateurs de capturer des contrats à long terme. Ce climat favorable à l’investissement améliore les opportunités d’expansion pour les acteurs nationaux et internationaux.

Ségrégation du Marché

Par Type

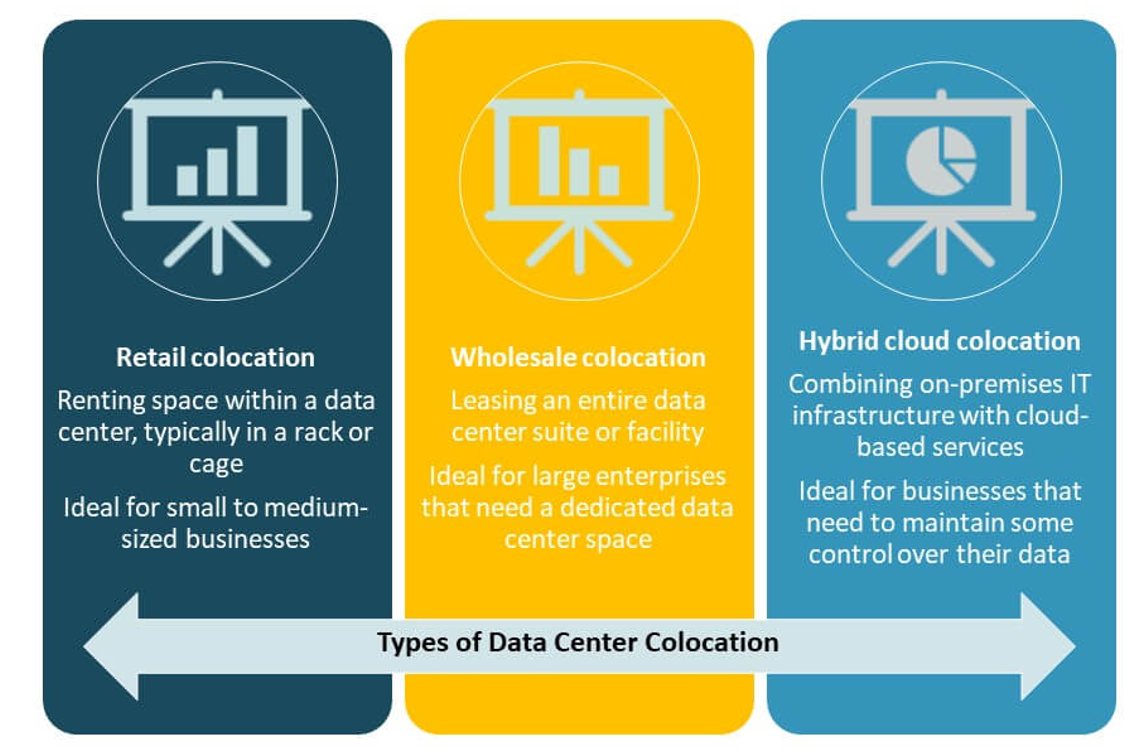

La colocation de détail domine le marché de la colocation de centres de données en Belgique avec une forte demande des entreprises et des PME. Sa flexibilité et son efficacité en termes de coûts la rendent adaptée à diverses charges de travail. La colocation en gros soutient les déploiements hyperscale avec de grandes exigences en matière de puissance et d’espace. La colocation cloud hybride gagne en popularité à mesure que les entreprises adoptent des modèles d’infrastructure mixtes. La domination de la colocation de détail découle de son évolutivité et de ses besoins en investissement en capital réduits. Les entreprises préfèrent la colocation de détail pour les opérations informatiques critiques. La colocation en gros offre une capacité pour les fournisseurs de cloud mondiaux. L’hybride stimule la croissance future avec une gestion flexible des charges de travail.

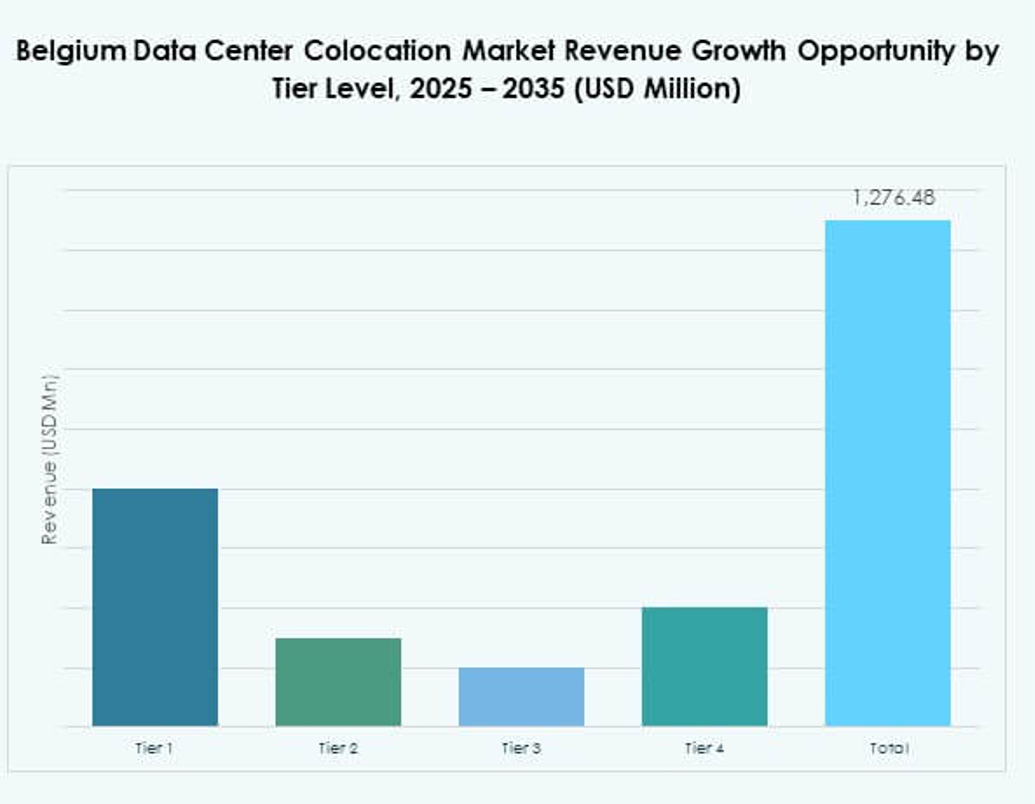

Par Niveau de Tier

Les installations de niveau 3 détiennent la plus grande part de marché, grâce à leur équilibre entre performance et coût. Ces installations offrent une forte redondance et des niveaux de disponibilité, répondant aux besoins des SLA des entreprises. Le niveau 4 se développe en raison de la demande pour des applications critiques. Les niveaux 1 et 2 desservent principalement les petites entreprises et les déploiements en périphérie. La fiabilité du niveau 3 soutient les secteurs bancaire, de la santé et du commerce électronique. Il offre une forte tolérance aux pannes et une résilience opérationnelle. Le niveau 4 convient aux hyperscalers avec des besoins avancés en redondance. Cette segmentation par niveau reflète les diverses priorités d’infrastructure des entreprises.

Par Taille d’Entreprise

Les grandes entreprises dominent la part de marché en raison de leur besoin d’environnements informatiques sécurisés et évolutifs. Elles s’appuient sur des installations de colocation pour l’intégration cloud, la reprise après sinistre et la conformité. Les PME contribuent régulièrement grâce à l’adoption de la colocation de détail. Les PME préfèrent les contrats flexibles et les modèles de capacité partagée. Les grandes entreprises stimulent la demande en gros pour la colocation en gros et hybride. Leurs investissements soutiennent la modernisation de l’infrastructure et la densification du réseau. La participation des PME élargit la base de clients et stimule l’expansion régionale. Cette segmentation par taille crée une structure de croissance équilibrée.

Par Industrie Utilisatrice Finale

Le secteur IT & Télécom domine le marché avec les taux d’adoption de colocation les plus élevés. Le secteur s’appuie sur l’infrastructure des centres de données pour la performance du réseau et la fiabilité du service. Le secteur BFSI suit de près en raison des exigences strictes de conformité et de sécurité. Les secteurs du commerce de détail et de la santé contribuent par une digitalisation croissante. La demande des médias et du divertissement augmente avec le streaming de contenu et les jeux. La domination de l’IT & Télécom reflète le rôle de la Belgique dans la connectivité régionale. La forte diversité sectorielle stimule une expansion de marché stable et durable.

Perspectives Régionales

Bruxelles en Tête avec un Écosystème d’Interconnexion Dense et 51% de Part de Marché

Bruxelles domine le marché de la colocation de centres de données en Belgique avec 51% de part. Elle abrite les principaux hubs de données neutres en transporteurs du pays et les points d’accès cloud internationaux. La forte densité de réseau et la proximité des institutions gouvernementales attirent les opérateurs mondiaux. L’infrastructure avancée en énergie et fibre de la région soutient les déploiements à grande échelle. Les services financiers, les télécoms et les entreprises cloud ancrent la plupart des capacités ici. Bruxelles bénéficie également de liaisons directes avec Francfort, Amsterdam et Paris, renforçant sa pertinence stratégique.

- Par exemple, le centre de données BRU4 de Digital Realty à Bruxelles offre des points d’accès cloud directs à Microsoft Azure, AWS et Google Cloud via sa plateforme ServiceFabric®. L’installation héberge un large écosystème de fournisseurs de réseau et de cloud, permettant une connectivité à faible latence vers les principaux hubs européens tels qu’Amsterdam, Francfort et Paris.

Anvers Émerge avec une Base Industrielle Stratégique et 29% de Part de Marché

Anvers détient 29% de la part de marché, soutenue par son fort écosystème logistique et portuaire. Elle attire la demande des entreprises pour les applications en périphérie et industrielles. La proximité des secteurs manufacturier et énergétique stimule des projets de colocation spécialisés. La région investit dans une infrastructure bas carbone pour soutenir une croissance durable. La situation stratégique le long des principales routes de transport renforce la connectivité. Les hyperscalers explorent Anvers pour l’expansion en raison de ses solides fondations infrastructurelles.

D’autres Régions, y compris Gand et Liège, Détiennent 20% de Part de Marché

D’autres régions, y compris Gand et Liège, représentent 20 % du marché. Ces villes offrent des coûts fonciers plus bas et une connectivité en fibre optique en amélioration. Les villes secondaires attirent les entreprises de taille moyenne cherchant des options de colocation rentables. Les incitations à l’investissement soutiennent le développement de centres de données prêts pour l’edge. La base croissante de PME dans ces zones crée de nouvelles sources de revenus. Une forte diversification régionale soutient un développement équilibré du marché et la résilience de l’infrastructure.

- Par exemple, Cegeka a déployé la technologie de transport optique ouverte FSP 3000 d’Adtran pour moderniser son réseau principal et connecter de nouveaux centres de données en Belgique. Le déploiement inclut le chiffrement au niveau optique (ConnectGuard™) et la surveillance en temps réel des fibres pour garantir une connectivité sécurisée et résiliente.

Informations Compétitives :

- LCL Data Center

- NRB

- IONOS Belgique

- Byte

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données en Belgique présente un mélange solide d’hyperscalers mondiaux et d’opérateurs régionaux. Il est façonné par des investissements stratégiques, l’expansion des installations et l’adoption d’infrastructures durables. Equinix, Digital Realty et NTT se concentrent sur des campus à haute capacité et des écosystèmes riches en interconnexions. AWS et Google Cloud renforcent leur présence grâce à une intégration cloud évolutive et des déploiements edge. LCL Data Center et NRB jouent un rôle clé en servant les entreprises nationales avec des solutions localisées et une infrastructure axée sur la conformité. Les acteurs des télécommunications tels que Colt et China Telecom soutiennent la résilience du réseau et la connectivité à faible latence. L’intensité concurrentielle reste élevée, stimulée par la demande rapide pour l’edge, les charges de travail IA et les modèles d’infrastructure hybride. Les alliances stratégiques, l’intégration des énergies vertes et l’expansion modulaire des capacités sont au cœur de la différenciation du marché.

Développements Récents :

- En octobre 2025, Google Cloud a dévoilé un investissement de 5 milliards d’euros (environ 5,8 milliards de dollars) sur les deux prochaines années pour étendre son infrastructure IA et cloud en Belgique, améliorant notamment ses campus de centres de données à Saint-Ghislain et lançant des partenariats avec les fournisseurs d’énergie locaux Eneco, Luminus et Renner pour le développement des énergies renouvelables.

- En septembre 2025, NRB a fait progresser l’écosystème des données en Belgique en construisant un écosystème d’intelligence artificielle collaborative utilisant des centres de données locaux et la plateforme SophIA, en partenariat avec des universités régionales. Cela favorise l’innovation et soutient le développement sécurisé de l’IA belge.

- En mai 2025, LCL Data Centers a achevé l’installation d’un projet solaire de 3,4 MW sur le toit en partenariat avec Nett Energie et Elindus, soutenant les initiatives de décarbonisation et de durabilité pour ses opérations belges. L’énergie produite est soutenue par des accords d’achat d’énergie avec des agriculteurs locaux, reliant directement l’approvisionnement en énergie renouvelable aux centres de données de LCL à travers le pays.