Résumé exécutif :

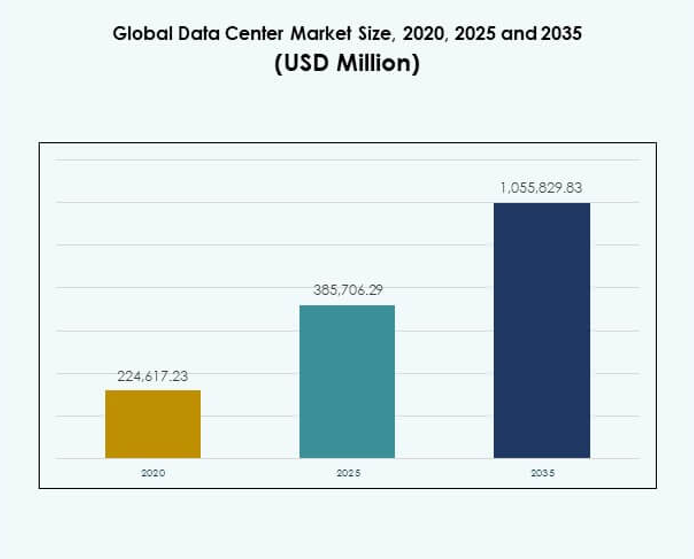

La taille du marché mondial des centres de données a été évaluée à 2 24 617,23 millions USD en 2020 pour atteindre 3 85 706,29 millions USD en 2025 et devrait atteindre 10 55 829,83 millions USD d’ici 2035, avec un TCAC de 10,54 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données 2025 |

3 85 706,29 millions USD |

| Marché des Centres de Données, TCAC |

10,54 % |

| Taille du Marché des Centres de Données 2035 |

10 55 829,83 millions USD |

La demande croissante pour l’informatique en nuage, l’analyse de big data et l’intégration de l’IA stimule la croissance du marché. Les entreprises se concentrent sur des architectures écoénergétiques, des centres de données modulaires et des solutions de refroidissement avancées pour atteindre des objectifs de durabilité. L’innovation continue et l’adoption de l’informatique de périphérie rendent les centres de données stratégiquement vitaux pour les entreprises, soutenant une prise de décision plus rapide, une efficacité opérationnelle et des investissements dans des infrastructures évolutives. Pour les investisseurs, ce marché représente une pierre angulaire de la transformation numérique et de la connectivité mondiale.

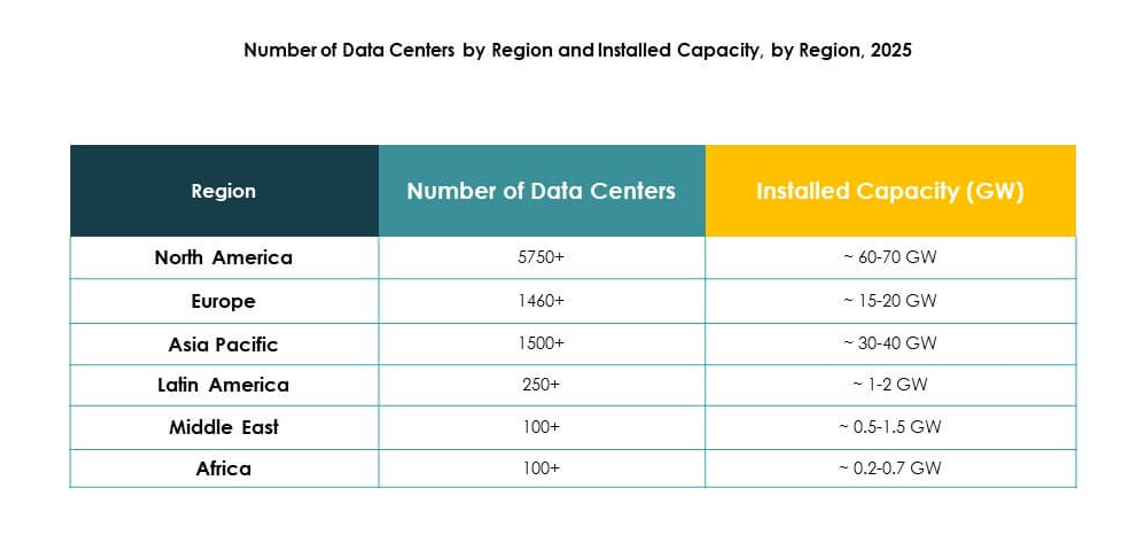

Régionalement, l’Amérique du Nord domine le marché grâce à une infrastructure technologique solide et des investissements hyperscale. L’Europe suit avec un soutien réglementaire et une demande pour des centres de données verts. L’Asie-Pacifique est la région à la croissance la plus rapide, alimentée par la numérisation, le déploiement rapide de la 5G et l’adoption croissante du cloud dans des pays comme la Chine et l’Inde. Les marchés émergents en Amérique latine et au Moyen-Orient gagnent en dynamisme, stimulés par l’expansion des entreprises et les stratégies numériques soutenues par le gouvernement.

Moteurs du marché :

Adoption croissante de l’informatique en nuage, de l’intelligence artificielle et des solutions axées sur les données

Le marché mondial des centres de données se développe rapidement en raison de la demande croissante pour l’informatique en nuage, l’intelligence artificielle et les solutions de big data. Les entreprises déploient des plateformes numériques avancées nécessitant une capacité de stockage et de traitement évolutive. Les applications natives du cloud augmentent le besoin d’installations haute performance garantissant efficacité et fiabilité. L’adoption de l’intelligence artificielle stimule davantage le besoin d’une infrastructure informatique puissante pour gérer de vastes ensembles de données. Les entreprises comptent sur des environnements sécurisés et flexibles permettant des analyses et des prises de décision plus rapides. Les gouvernements soutiennent la transformation numérique par des politiques renforçant la connectivité et la souveraineté des données. Les investisseurs reconnaissent le rôle du marché dans la prospérité des industries axées sur la technologie. La trajectoire de croissance souligne son importance critique pour les économies modernes.

Innovation en efficacité énergétique, technologies de refroidissement et infrastructures durables

L’innovation en matière de conception et d’infrastructure transforme le MARCHÉ MONDIAL DES CENTRES DE DONNÉES. L’efficacité énergétique est devenue un axe central, les entreprises intégrant le refroidissement liquide, les systèmes modulaires et les énergies renouvelables. Ces innovations réduisent les coûts d’exploitation tout en respectant les réglementations environnementales. Des systèmes de gestion de l’énergie avancés sont désormais intégrés pour offrir des performances constantes sous des charges de travail élevées. Les entreprises bénéficient d’une disponibilité fiable et de risques réduits d’interruption de service. Les initiatives de durabilité attirent à la fois les entreprises et les régulateurs cherchant des solutions plus vertes. Les investisseurs voient ce changement comme un moteur de valeur à long terme soutenu par la résilience opérationnelle. Les leaders du marché continuent de mettre en œuvre des solutions de pointe qui façonnent les meilleures pratiques mondiales.

- Par exemple, le rapport environnemental officiel 2024 de Google confirme que ses centres de données ont atteint un taux de détournement de déchets de 84 % et ont réutilisé 44 % des composants de serveurs en 2023, réduisant directement l’impact environnemental et améliorant l’efficacité des ressources opérationnelles.

Évolutions industrielles vers l’informatique de périphérie, les déploiements hyperscale et les écosystèmes numériques

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES subit des changements majeurs impulsés par l’informatique de périphérie et les modèles hyperscale. Les installations de périphérie rapprochent le traitement des données des utilisateurs finaux, réduisant la latence et permettant des services en temps réel. Les opérateurs hyperscale continuent d’étendre leur capacité pour répondre à la demande des entreprises mondiales et des plateformes numériques. Ces changements créent de nouvelles opportunités pour des industries telles que les télécommunications, la santé et la finance. Ils renforcent également les écosystèmes où plusieurs services s’intègrent de manière transparente. Les partenariats stratégiques entre fournisseurs et entreprises élargissent le potentiel d’innovation. L’accélération de la 5G améliore encore les déploiements de périphérie en connectant un grand nombre d’appareils. Les investisseurs trouvent de fortes perspectives de croissance dans ces systèmes évolutifs et adaptatifs.

- Par exemple, en février 2025, Equinix a inauguré le centre de données PA13x à Paris avec une capacité informatique de 28,8 MW, présentant une conception écoénergétique et un partenariat de récupération de chaleur avec Engie Solutions pour alimenter le réseau de chauffage urbain local.

Importance stratégique pour les entreprises, les gouvernements et les investisseurs mondiaux

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES est devenu un atout stratégique pour les entreprises, les gouvernements et les investisseurs. Les entreprises le considèrent comme essentiel pour maintenir leur compétitivité dans une économie axée sur le numérique. Une infrastructure sécurisée et fiable soutient des fonctions critiques, des transactions financières aux systèmes de santé. Les gouvernements investissent dans des hubs régionaux pour assurer la souveraineté des données et renforcer la sécurité nationale. Les investisseurs considèrent le secteur comme une opportunité résiliente et à forte croissance liée à l’avancement technologique. Il fournit une base pour des innovations futures telles que les villes intelligentes et les industries connectées. Le rôle stratégique du marché assure une demande constante même pendant les incertitudes économiques. Sa capacité à permettre des écosystèmes numériques le positionne comme un moteur de croissance à long terme.

Tendances du marché :

Intégration croissante de l’intelligence artificielle pour l’optimisation opérationnelle et la maintenance prédictive

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES connaît une forte tendance à intégrer l’intelligence artificielle dans la gestion des installations. Les plateformes pilotées par l’IA optimisent la consommation d’énergie, automatisent les systèmes de refroidissement et réduisent les temps d’arrêt grâce à la maintenance prédictive. Elles soutiennent la stabilité opérationnelle en identifiant les risques avant que les perturbations ne se produisent. Les outils de surveillance automatisés garantissent l’efficacité à travers les réseaux et les charges de travail. Les entreprises bénéficient de coûts réduits et d’une fiabilité de service accrue. Les prévisions basées sur l’IA permettent également une planification de la capacité alignée sur les cycles de demande. Les fournisseurs construisent des écosystèmes avancés reposant fortement sur l’apprentissage automatique pour les opérations quotidiennes. Les investisseurs reconnaissent ces capacités comme une base pour un avantage concurrentiel dans le secteur.

Expansion des services d’interconnexion et importance croissante des réglementations sur la souveraineté des données

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES montre une augmentation marquée de la demande pour les services d’interconnexion reliant les entreprises, les fournisseurs de cloud et les plateformes numériques. Il soutient un échange de données transparent et améliore l’efficacité du réseau. Les gouvernements imposent des réglementations plus strictes sur la souveraineté des données, obligeant les entreprises à localiser le stockage des données. Ce changement stimule de nouveaux investissements dans les hubs régionaux. Les entreprises recherchent des installations garantissant la conformité tout en assurant l’évolutivité. Les alliances stratégiques entre opérateurs et gouvernements élargissent les écosystèmes sécurisés. La croissance de l’interconnexion renforce la collaboration entre les industries tout en maintenant les normes légales et de sécurité. Les investisseurs trouvent cette demande réglementaire un facteur clé façonnant les stratégies d’expansion régionale.

Adoption accrue des conceptions de centres de données modulaires et préfabriqués à travers les régions

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES connaît une transition vers des modèles de construction modulaires et préfabriqués. Cela permet un déploiement plus rapide et réduit les besoins en capital initial pour les opérateurs. Les unités préfabriquées améliorent l’évolutivité en permettant une expansion par phases alignée sur la croissance de la demande. Les entreprises privilégient les constructions modulaires en raison de calendriers prévisibles et d’efficacités de coûts. Ces installations améliorent également la durabilité avec des conceptions compactes optimisant l’utilisation de l’espace. Les fournisseurs intègrent une infrastructure flexible pour répondre aux exigences régionales variées. Les stratégies de déploiement rapide soutiennent les nouveaux entrants cherchant une présence plus rapide sur le marché. Les investisseurs considèrent l’adoption modulaire comme une forte tendance accélérant la croissance de l’infrastructure mondiale.

Rôle croissant de l’intégration des énergies renouvelables et des accords d’achat d’énergie à long terme

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES continue d’étendre sa dépendance aux sources d’énergie renouvelables. Les opérateurs signent des accords d’achat d’énergie à long terme avec des fournisseurs solaires, éoliens et hydrauliques. Cela garantit des prix de l’énergie prévisibles et soutient les engagements de durabilité. Les entreprises choisissent des fournisseurs alignés sur les objectifs environnementaux et les normes de responsabilité sociale des entreprises. Les certifications vertes influencent de plus en plus les décisions des clients à travers les industries. Les fournisseurs intègrent des systèmes de stockage par batterie pour assurer la stabilité de l’énergie lors des fluctuations. L’alignement avec les énergies renouvelables réduit les empreintes carbone tout en améliorant la valeur de la marque. Les investisseurs soulignent cette transition comme une tendance déterminante qui assure la résilience et la durabilité pour la croissance future.

Défis du marché :

Consommation d’énergie croissante, coûts en hausse et pressions environnementales

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES fait face à des défis croissants liés à la consommation d’énergie et à ses coûts associés. Les opérateurs luttent pour équilibrer les exigences de performance avec les objectifs de durabilité. Cela nécessite un investissement constant dans le refroidissement efficace, les énergies renouvelables et les infrastructures avancées pour gérer l’utilisation de l’énergie. Les réglementations environnementales exercent une pression supplémentaire sur les fournisseurs pour adopter des solutions plus vertes sans sacrifier la disponibilité. La hausse des coûts de l’électricité impacte directement la rentabilité et les modèles d’exploitation à long terme. Les entreprises exigent des installations à faible émission de carbone, poussant les fournisseurs à repenser les conceptions et les stratégies d’approvisionnement. Les perturbations de la chaîne d’approvisionnement pour les équipements critiques compliquent davantage les plans d’expansion. Les investisseurs observent ces dynamiques de près, car la gestion de l’énergie devient centrale pour la compétitivité du marché.

Risques de cybersécurité, conformité réglementaire et pénuries de main-d’œuvre qualifiée

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES doit également faire face à des menaces croissantes en matière de cybersécurité et à des exigences de conformité complexes. La dépendance croissante aux écosystèmes numériques rend les installations des cibles privilégiées pour les attaques. Cela oblige les opérateurs à renforcer les défenses avec des protocoles de sécurité multicouches. Les lois sur la protection des données varient considérablement, nécessitant des adaptations coûteuses pour répondre aux règles régionales. Les entreprises s’attendent à ce que les fournisseurs garantissent la conformité, ce qui augmente les charges opérationnelles. Les pénuries de main-d’œuvre dans la cybersécurité, l’IA et l’architecture cloud ralentissent l’adoption de solutions avancées. Le recrutement et la rétention de talents qualifiés restent un obstacle majeur pour une croissance soutenue. Ces défis soulignent la vulnérabilité du secteur, nécessitant une focalisation stratégique pour sécuriser la confiance et maintenir la résilience.

Opportunités du marché :

Demande croissante pour l’infrastructure de périphérie, les services cloud et les solutions spécifiques à l’industrie

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES présente des opportunités significatives grâce à la demande croissante pour l’infrastructure de périphérie et les solutions axées sur l’industrie. Les entreprises des secteurs de la santé, de la finance et du commerce de détail recherchent un traitement localisé pour améliorer la vitesse et la fiabilité. Cela permet des applications en temps réel nécessitant une faible latence, telles que les services IoT et 5G. L’adoption du cloud continue de s’étendre, stimulant les déploiements hybrides et multi-cloud qui augmentent les besoins en capacité. Les fournisseurs qui offrent des services sur mesure gagnent un avantage concurrentiel avec des normes de conformité et de performance spécifiques à l’industrie. Les investissements dans l’automatisation, la surveillance pilotée par l’IA et les systèmes évolutifs renforcent l’attrait du marché. Les gouvernements soutiennent les initiatives de numérisation, ouvrant des opportunités dans les régions mal desservies. Les investisseurs identifient un fort potentiel de croissance dans les écosystèmes intégrant cloud, périphérie et services d’entreprise.

Durabilité, intégration des énergies renouvelables et croissance dans les marchés émergents

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES est positionné pour la croissance grâce à la durabilité et à l’adoption des énergies renouvelables. Les opérateurs qui sécurisent des accords d’énergie renouvelable à long terme améliorent la résilience et atteignent les objectifs environnementaux des entreprises. Cela renforce les relations avec les entreprises mondiales priorisant les infrastructures vertes. Les marchés émergents en Asie, en Afrique et en Amérique latine offrent des opportunités inexploitées stimulées par la transformation numérique et la pénétration croissante d’Internet. Les fournisseurs entrant dans ces régions peuvent bénéficier d’un positionnement précoce et d’incitations soutenues par le gouvernement. Les installations modulaires créent également des voies pour des déploiements plus rapides et rentables. La combinaison de l’innovation verte et de l’expansion géographique rend le secteur attractif pour les investissements à long terme. Les investisseurs considèrent ces développements comme des leviers critiques pour le leadership futur du marché.

Segmentation du marché :

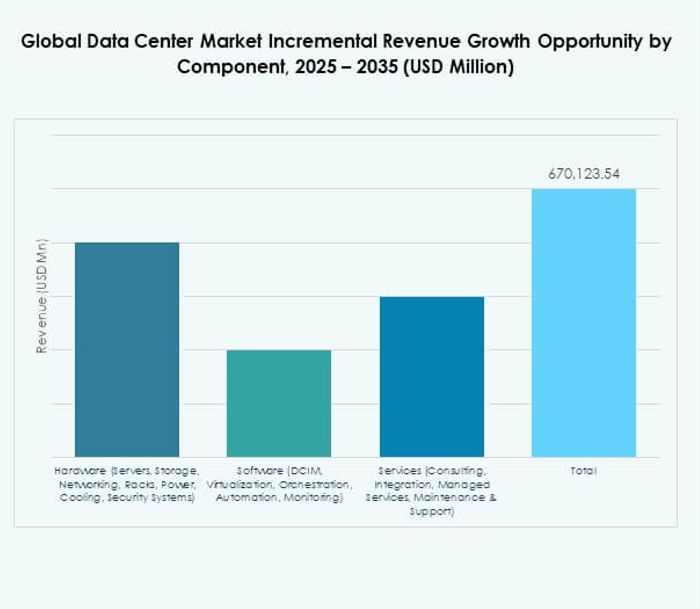

Par Composant

Le MARCHÉ MONDIAL DES CENTRES DE DONNÉES montre que le matériel est le segment dominant, soutenu par les serveurs, le stockage, le réseau, les racks, l’alimentation, le refroidissement et les systèmes de sécurité. Les serveurs et le stockage représentent la plus grande part en raison de la demande croissante pour les services cloud et le traitement des données. Les systèmes de refroidissement gagnent également en importance à mesure que les normes d’efficacité se resserrent dans le monde entier. Les segments logiciels tels que le DCIM, la virtualisation et l’automatisation s’étendent régulièrement avec les initiatives de transformation numérique. Les services incluant le conseil, l’intégration et les offres gérées fournissent une croissance constante, stimulée par l’externalisation des entreprises. Le matériel mène avec une part substantielle, tandis que les logiciels et les services soutiennent l