Résumé exécutif :

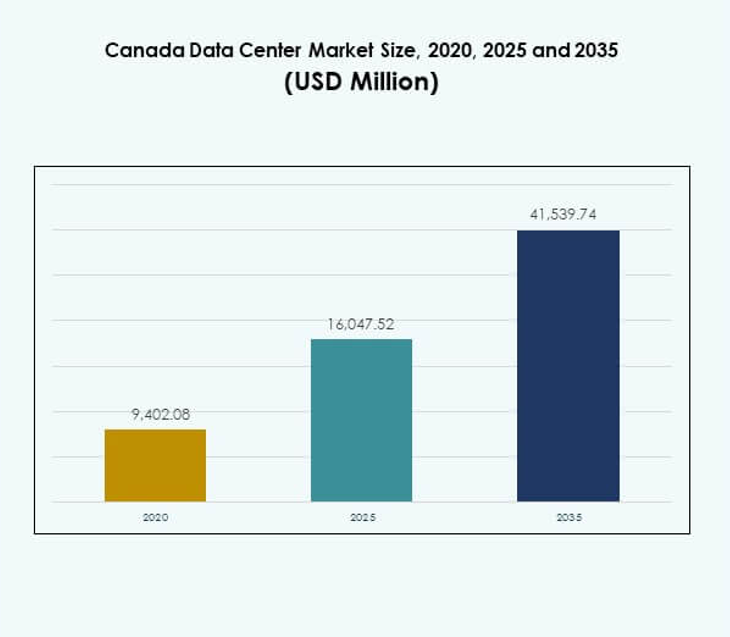

La taille du marché des centres de données au Canada était évaluée à 9 402,08 millions USD en 2020, à 16 047,52 millions USD en 2025 et devrait atteindre 41 539,74 millions USD d’ici 2035, avec un TCAC de 9,93 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données au Canada 2025 |

16 047,52 millions USD |

| Marché des Centres de Données au Canada, TCAC |

9,93 % |

| Taille du Marché des Centres de Données au Canada 2035 |

41 539,74 millions USD |

Le marché se développe avec la demande croissante pour l’adoption du cloud, l’intelligence artificielle et les charges de travail numériques avancées. Les entreprises investissent dans une infrastructure évolutive, efficace et sécurisée pour soutenir l’innovation et la compétitivité. Le passage à l’automatisation, à la durabilité et aux solutions informatiques hybrides redéfinit les stratégies des fournisseurs. Cela renforce le rôle du marché en tant que centre vital pour les entreprises recherchant des plateformes de transformation numérique fiables. Les investisseurs le reconnaissent comme une opportunité de capter la croissance de l’économie numérique en évolution du pays.

Régionalement, l’Ontario et le Québec sont en tête grâce à une forte connectivité, une main-d’œuvre qualifiée et des ressources en énergie renouvelable. La Colombie-Britannique et l’Alberta émergent avec des investissements dans des projets modulaires et hyperscales pour diversifier la capacité d’infrastructure. Les provinces de l’Est contribuent par des déploiements gouvernementaux et d’entreprises, tandis que les territoires du Nord présentent des opportunités de niche pour les installations en périphérie. Cela crée un chemin de croissance équilibré où les provinces centrales dominent, les régions occidentales montent et d’autres zones ajoutent une profondeur stratégique.

Moteurs du Marché

Adoption Croissante du Cloud et Transformation Numérique Stimulant les Investissements de Base

Le marché des centres de données au Canada se développe rapidement à mesure que les entreprises accélèrent l’adoption du cloud et la transformation numérique. Les entreprises déplacent des charges de travail critiques vers des plateformes cloud qui nécessitent une infrastructure fiable, évolutive et sécurisée. La forte demande pour des modèles de cloud hybride a augmenté les investissements des fournisseurs hyperscales. L’adoption de l’informatique en périphérie crée de nouvelles opportunités pour des services à faible latence dans les secteurs de la santé, des télécommunications et des finances. Les entreprises considèrent les centres de données comme des atouts stratégiques pour maintenir la continuité des activités et la compétitivité. Les investisseurs sont attirés par les fortes perspectives de croissance alimentées par les besoins en infrastructures numériques robustes. L’innovation dans la prestation de services et l’automatisation renforce encore l’attractivité du marché.

Intégration Croissante de l’IA et des Technologies Avancées dans les Opérations de Base

L’intelligence artificielle, l’apprentissage automatique et l’intégration de l’IoT transforment les modèles opérationnels sur le marché des centres de données au Canada. Les centres de données nécessitent une puissance de traitement avancée pour gérer les charges de travail d’IA dans divers secteurs. Les GPU économes en énergie et les nœuds de calcul haute performance soutiennent des cas d’utilisation critiques. Les analyses en temps réel et la modélisation prédictive exigent des capacités réseau robustes. Les entreprises accordent de plus en plus de valeur aux centres de données pour favoriser l’innovation et l’automatisation intelligente. Ces avancées stimulent l’expansion de la capacité et favorisent la demande pour des architectures flexibles. Les investisseurs considèrent les centres axés sur la technologie comme une partie essentielle des économies numériques. Cela positionne le pays comme un leader régional dans l’adoption d’infrastructures intelligentes.

- Par exemple, selon l’Agence internationale de l’énergie, les centres de données mondiaux pourraient représenter environ 3 % de la demande mondiale d’électricité d’ici 2030, avec une consommation totale presque doublée à 945 TWh par rapport aux niveaux de 2022. L’adoption croissante de l’intelligence artificielle est identifiée comme un moteur clé de cette augmentation.

Durabilité et Efficacité Énergétique Devenant une Impérative Stratégique pour les Opérateurs

Les initiatives vertes et l’intégration des énergies renouvelables influencent les décisions d’investissement sur le marché des centres de données au Canada. Les opérateurs se concentrent sur la réduction des émissions de carbone en adoptant le refroidissement liquide et les systèmes énergétiques modulaires. Les provinces dotées d’une abondante énergie hydroélectrique attirent des projets hyperscale visant une durabilité à long terme. Les entreprises priorisent également des opérations respectueuses de l’environnement pour se conformer aux mandats ESG. Les investisseurs soutiennent des projets qui intègrent des engagements en matière d’énergie propre et des mesures d’efficacité avancées. La durabilité renforce la compétitivité mondiale du marché en attirant des multinationales. Cela positionne le Canada comme un leader en infrastructures numériques à faible émission de carbone. L’efficacité énergétique reste un facteur décisif dans la sélection des sites et les stratégies d’expansion.

- Par exemple, Equinix a rapporté avoir atteint une couverture de 96 % en énergie renouvelable dans l’ensemble de ses opérations mondiales en 2024, soutenue par 1,2 gigawatts de contrats d’achat d’énergie pour le solaire et l’éolien. L’entreprise a également confirmé avoir signé 370 mégawatts de nouveaux PPA au cours de 2024.

Politiques Gouvernementales et Cadres Réglementaires Façonnant l’Expansion de l’Industrie

Les initiatives gouvernementales de soutien et l’évolution des réglementations sur la souveraineté des données renforcent le marché des centres de données au Canada. Les autorités provinciales offrent des incitations pour la construction de nouvelles installations dans des emplacements stratégiques. Les politiques imposant la localisation des données encouragent l’investissement dans le stockage sécurisé au sein du pays. Cette clarté réglementaire rassure les entreprises cherchant à se conformer aux lois sur la confidentialité. Les entreprises bénéficient d’environnements fiables et réglementés qui garantissent la protection des données. Les investisseurs gagnent en confiance grâce à un cadre politique stable encourageant le développement des infrastructures. Cela entraîne des engagements à long terme de la part des opérateurs mondiaux élargissant leur présence locale. La collaboration stratégique entre les secteurs public et privé renforce la compétitivité et accélère la modernisation des infrastructures.

Tendances du Marché

Expansion des Centres de Données Hyperscale pour Répondre aux Exigences Numériques Évolutives

Le marché des centres de données au Canada connaît un développement à grande échelle des installations hyperscale par des acteurs mondiaux. La demande pour les services cloud et les applications gourmandes en données augmente la dépendance aux modèles hyperscale. Les opérateurs investissent dans des capacités massives pour répondre aux besoins des entreprises et des consommateurs. Les emplacements en périphérie complètent les hubs hyperscale, créant un écosystème d’infrastructure connecté. Les entreprises de télécommunications et les fournisseurs de services mondiaux élargissent leurs partenariats pour une connectivité avancée. Les entreprises comptent sur les centres hyperscale pour leur agilité et leur efficacité économique. Les investisseurs reconnaissent ces hubs comme des moteurs clés de la croissance économique et technologique. Cela positionne le Canada comme un hub essentiel pour les écosystèmes numériques internationaux.

Adoption rapide des installations modulaires et en périphérie soutenant les nouveaux cas d’utilisation

Les entreprises nécessitent une infrastructure distribuée à faible latence, stimulant l’adoption des installations modulaires et en périphérie sur le marché des centres de données au Canada. Le déploiement des réseaux 5G par les télécommunications accélère encore le déploiement de l’infrastructure distribuée. Les centres en périphérie jouent des rôles critiques dans le diagnostic médical, l’IoT et le traitement des données des véhicules autonomes. Les conceptions modulaires permettent une mise à l’échelle flexible avec des temps de construction plus courts. Cela permet aux entreprises de répondre rapidement aux évolutions du marché et aux besoins des consommateurs. Les fournisseurs intègrent une surveillance intelligente pour une plus grande fiabilité et réactivité. Ces innovations renforcent la compétitivité dans les secteurs clés adoptant l’analyse en temps réel. Les opportunités d’investissement s’élargissent dans les centres urbains de taille moyenne et les régions industrielles éloignées.

Accent accru sur la colocation et l’infrastructure partagée pour l’optimisation des coûts

Les entreprises se tournent vers les installations de colocation sur le marché des centres de données au Canada pour réduire les coûts opérationnels. Les services de colocation permettent une utilisation partagée des ressources tout en maintenant des normes élevées de sécurité et de redondance. Les petites entreprises et les startups bénéficient de modèles évolutifs qui évitent des dépenses d’investissement lourdes. Les fournisseurs différencient leurs offres avec des forfaits personnalisables de puissance, de refroidissement et de réseau. Cela stimule une demande plus forte parmi les entreprises de détail, de services financiers et de médias numériques. La colocation soutient les entreprises recherchant de la flexibilité dans les stratégies hybrides et multi-cloud. Les investisseurs soutiennent les opérateurs élargissant leur empreinte régionale pour répondre à la demande croissante. L’infrastructure partagée reste une solution à long terme pour l’évolutivité du marché.

Adoption d’outils avancés d’automatisation et d’orchestration dans les installations

Les opérateurs sur le marché des centres de données au Canada intègrent des plateformes d’orchestration et d’automatisation pour améliorer l’efficacité. La surveillance automatisée réduit les risques de temps d’arrêt et améliore la maintenance prédictive. L’allocation intelligente des ressources améliore les performances sur des charges de travail diverses. Les entreprises préfèrent les installations offrant des outils de gestion définis par logiciel. L’automatisation permet aux opérateurs de minimiser les erreurs humaines et d’augmenter la fiabilité. Les investisseurs voient l’automatisation comme un indicateur d’une infrastructure prête pour l’avenir. Cela renforce la position de l’industrie dans la fourniture de niveaux de service constants. L’adoption généralisée souligne l’évolution stratégique vers les opérations de centres de données de nouvelle génération.

Défis du marché

Dépenses d’investissement élevées et augmentation des coûts opérationnels freinant l’expansion

Le marché des centres de données au Canada fait face à des défis en raison de la forte intensité en capital nécessaire pour construire des installations avancées. Les opérateurs ont besoin de financements importants pour le terrain, l’énergie, le refroidissement et l’infrastructure de connectivité. La hausse des coûts énergétiques exerce une pression sur les marges, surtout dans les régions avec des sources renouvelables limitées. Les petites entreprises ont du mal à rivaliser avec les fournisseurs hyperscale qui bénéficient d’économies d’échelle. Cela augmente la dépendance aux partenariats et coentreprises pour la croissance. Équilibrer l’efficacité des coûts avec l’innovation technologique devient difficile pour les opérateurs de taille moyenne. Le risque financier limite l’expansion dans les régions secondaires. Ces dynamiques créent des barrières pour les nouveaux entrants et retardent les mises à niveau de l’infrastructure.

Complexité de la conformité réglementaire et préoccupations en matière de sécurité des données limitant la croissance

Le respect strict de la souveraineté des données et des réglementations en matière de cybersécurité pose des difficultés pour le marché des centres de données au Canada. Les opérateurs doivent s’aligner sur les règles provinciales qui varient selon les juridictions. Assurer le respect des lois sur la confidentialité et la sécurité augmente les charges administratives et opérationnelles. Les entreprises exigent une haute garantie de protection des données, intensifiant la pression sur les fournisseurs de services. Cela pose un défi aux petits opérateurs dépourvus de cadres de conformité avancés. La montée des cybermenaces accroît encore le besoin de mises à niveau de sécurité coûteuses. Les entreprises mondiales entrant sur le marché doivent adapter leurs opérations aux cadres juridiques locaux. Les complexités réglementaires prolongent les délais des projets et créent de l’incertitude dans la planification des investissements.

Opportunités de marché

Rôle croissant de l’intelligence artificielle et de l’apprentissage automatique dans les modèles de service

Le marché des centres de données au Canada présente des opportunités avec la demande croissante pour les applications d’IA et d’apprentissage automatique. Les entreprises nécessitent une puissance de calcul avancée et un stockage pour traiter des ensembles de données à grande échelle. Les opérateurs peuvent différencier leurs services en offrant une infrastructure optimisée pour l’IA. L’intégration de l’edge soutient les cas d’utilisation en temps réel dans la santé, la fabrication et les télécommunications. Cela positionne les centres de données comme des facilitateurs clés des stratégies de transformation numérique. Les investisseurs voient l’infrastructure axée sur l’IA comme une voie de forte croissance. Les entreprises qui étendent les installations prêtes pour l’IA captureront un potentiel de marché significatif. Ces opportunités renforcent la position stratégique du Canada dans les économies mondiales de données.

Expansion des installations alimentées par des énergies renouvelables et neutres en carbone créant des voies de croissance

Les objectifs de durabilité génèrent de fortes opportunités sur le marché des centres de données au Canada grâce à des opérations renouvelables et neutres en carbone. Les ressources hydroélectriques et éoliennes offrent des avantages compétitifs pour l’approvisionnement énergétique. Les opérateurs attirent les clients en alignant l’infrastructure sur les priorités ESG. Les entreprises recherchent des fournisseurs avec des engagements crédibles envers des services à faible émission de carbone. Cela favorise la collaboration entre les gouvernements et les entreprises privées pour l’adoption des énergies propres. Les investisseurs priorisent les projets intégrant des cadres de durabilité et l’efficacité des coûts. La croissance des centres de données alimentés par des énergies renouvelables améliore la compétitivité internationale. Cela ouvre des opportunités significatives pour des investissements d’infrastructure responsables à long terme.

Segmentation du marché

Par composant

Le matériel domine le marché des centres de données au Canada avec la plus grande part en raison de la demande croissante pour les serveurs, le stockage et les équipements de réseau. Les racks haute performance, les systèmes d’alimentation et les solutions de refroidissement stimulent l’investissement continu. Les solutions logicielles, y compris DCIM, l’orchestration et la surveillance, gagnent en popularité pour l’automatisation. Les services tels que le conseil et le support géré s’étendent parallèlement à l’adoption croissante par les entreprises. Le matériel reste essentiel pour l’extension des grandes installations, tandis que les logiciels améliorent l’efficacité. Les services jouent un rôle critique dans l’intégration des systèmes hybrides et assurent la continuité opérationnelle. La croissance de tous les composants reflète la demande pour une infrastructure flexible et efficace.

Par type de centre de données

Les centres de données hyperscale occupent la position dominante sur le marché des centres de données au Canada en raison d’investissements significatifs par des fournisseurs mondiaux. Les centres de colocation soutiennent l’optimisation des coûts pour les PME et les entreprises adoptant des modèles hybrides. Les centres de données d’entreprise restent pertinents pour les entreprises nécessitant un contrôle sur les charges de travail sensibles. Les installations en périphérie et modulaires gagnent en importance pour les services à faible latence dans les zones urbaines et éloignées. Les centres de données cloud et internet s’étendent avec une forte adoption numérique. Les méga-centres offrent une grande capacité pour répondre aux demandes croissantes alimentées par l’IA. Chaque type répond à des besoins divers, mais l’hyperscale est en tête grâce à une évolutivité et une efficacité inégalées.

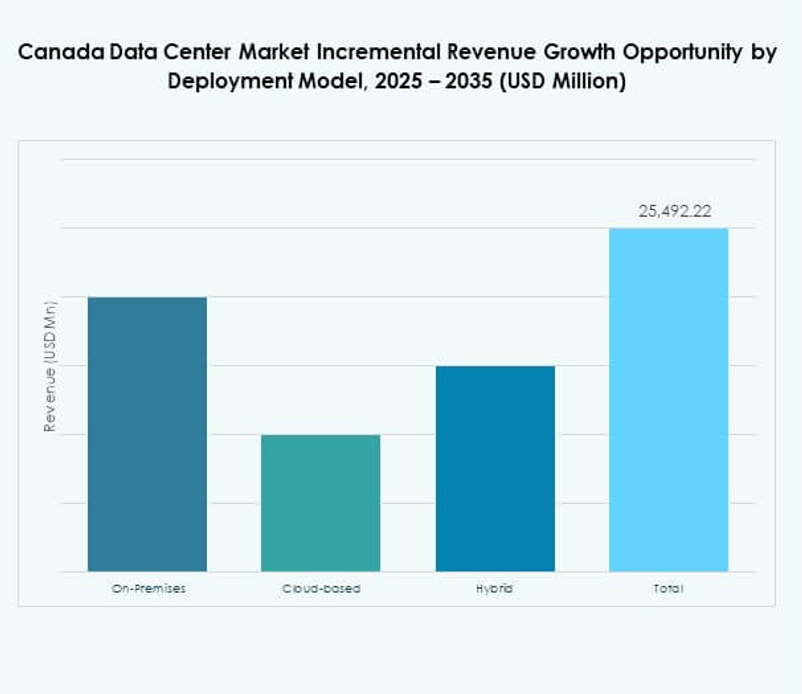

Par modèle de déploiement

Le déploiement basé sur le cloud domine le marché des centres de données au Canada, poussé par la demande de flexibilité et d’évolutivité. Les modèles hybrides gagnent un fort élan à mesure que les entreprises combinent le contrôle sur site avec l’agilité du cloud. Les installations sur site restent critiques pour les industries sensibles telles que le gouvernement et la défense. Cela reflète l’équilibre entre les investissements hérités et les stratégies modernes natives du cloud. Les entreprises bénéficient d’approches hybrides pour gérer les charges de travail dans différents environnements. Les fournisseurs de services innovent pour améliorer les capacités de migration et de gestion. La domination du cloud reflète son alignement avec les stratégies commerciales axées sur le numérique. La forte croissance hybride assure l’adaptabilité dans de nombreuses industries.

Par taille d’entreprise

Les grandes entreprises dominent le marché des centres de données au Canada en raison de leurs besoins élevés en ressources pour les opérations mondiales. Ces entreprises investissent massivement dans l’infrastructure hyperscale et hybride pour l’évolutivité. Les PME adoptent de plus en plus les services de colocation et de cloud pour l’efficacité des coûts. Cela reflète la démocratisation de l’accès à une infrastructure numérique avancée. Les grandes entreprises sont en tête dans l’adoption de l’IA, des big data et de l’IoT, stimulant l’expansion de la capacité. Les PME comptent sur des solutions flexibles pour gérer les charges de travail sans coûts initiaux élevés. Les deux segments contribuent à la diversification du marché. Les grandes entreprises conservent la plus grande part avec des engagements d’investissement soutenus.

Par application / cas d’utilisation

Le secteur des technologies de l’information et des télécommunications domine le marché des centres de données au Canada, reflétant son rôle central dans la connectivité numérique. Le secteur bancaire, financier et des assurances suit avec une demande croissante pour un stockage sécurisé et conforme et des systèmes de transaction. Le secteur de la santé investit de plus en plus dans les centres de données pour les diagnostics numériques et la télémédecine. Le commerce de détail et le commerce électronique bénéficient d’une infrastructure évolutive pour les plateformes en ligne. Les médias et le divertissement dépendent du streaming à faible latence soutenu par des centres de données en périphérie. Le secteur manufacturier adopte des analyses avancées et l’IoT, créant de nouveaux besoins en capacité. Le gouvernement et la défense exigent des installations sécurisées pour la souveraineté des données nationales. Chaque secteur vertical renforce la demande à travers divers cas d’utilisation.

Par industrie utilisateur final

Les fournisseurs de services cloud détiennent la plus grande part du marché des centres de données au Canada, stimulée par l’expansion à grande échelle. Les entreprises continuent d’investir dans des solutions hybrides combinant des capacités cloud et sur site. Les fournisseurs de colocation servent les entreprises de taille moyenne et les sociétés de médias numériques nécessitant des modèles évolutifs. Les agences gouvernementales jouent un rôle croissant dans le stockage localisé des données et la conformité réglementaire. D’autres secteurs, y compris l’éducation et l’énergie, contribuent régulièrement à la demande. Cela reflète l’adoption généralisée de stratégies numériques dans tous les secteurs. Les fournisseurs de cloud restent dominants en raison de la croissance soutenue des applications natives du cloud. La diversité plus large des utilisateurs finaux assure une stabilité et une expansion à long terme.

Aperçus Régionaux

Dominance du Centre du Canada avec l’Ontario et le Québec en tête du marché

Le Centre du Canada représente 48 % de la part du marché des centres de données au Canada, dirigé par l’Ontario et le Québec. L’Ontario bénéficie d’une connectivité solide, d’une main-d’œuvre qualifiée et de grands pôles d’entreprises. Le Québec offre une énergie hydroélectrique rentable qui attire les opérateurs à grande échelle. Les deux provinces servent de lieux privilégiés pour de nouveaux projets grâce à des politiques de soutien. Cela renforce le rôle de la région en tant que pôle central pour l’Amérique du Nord. Les investisseurs considèrent les provinces centrales comme les zones les plus sûres et prêtes pour la croissance. Une infrastructure solide assure que la région maintient son leadership dans l’expansion du marché.

Émergence de l’Ouest du Canada en tant que pôle régional de données en croissance

L’Ouest du Canada détient 32 % de la part du marché des centres de données au Canada, avec la Colombie-Britannique et l’Alberta stimulant la croissance. La Colombie-Britannique bénéficie d’un accès à l’énergie propre et de la proximité des routes Asie-Pacifique. L’Alberta exploite sa grande disponibilité de terres et ses prix énergétiques compétitifs pour l’expansion. Cela attire de nouveaux projets tant des fournisseurs à grande échelle que modulaires. Les gouvernements régionaux soutiennent l’investissement grâce à des structures fiscales favorables et à la planification des infrastructures. Les provinces de l’Ouest renforcent leur rôle en tant que pôles secondaires complétant le centre du Canada. La croissance du marché dans cette sous-région met en évidence la diversification et la résilience des infrastructures distribuées.

- Par exemple, BC Hydro a confirmé que la première unité de production de 183 MW du projet Site C Clean Energy est entrée en service en octobre 2024. Une fois pleinement opérationnel, le projet fournira environ 1 100 MW d’énergie propre, générant suffisamment d’électricité pour alimenter environ 450 000 foyers par an.

Croissance régulière de l’Est du Canada et des Territoires du Nord dans les marchés de niche

L’Est du Canada et les territoires du Nord représentent ensemble 20 % de la part du marché des centres de données au Canada. Les provinces de l’Est contribuent par des projets gouvernementaux et d’entreprise, notamment en Nouvelle-Écosse et au Nouveau-Brunswick. Les régions du Nord connaissent une croissance limitée mais stratégique en raison des coûts fonciers plus bas. Cela crée des opportunités de niche pour les centres de données modulaires et de périphérie soutenant les industries éloignées. Ces zones bénéficient d’investissements ciblés par des entreprises cherchant une couverture distribuée. La croissance régionale est plus lente par rapport aux marchés centraux et occidentaux. Les initiatives stratégiques dans ces régions améliorent la stabilité globale du marché et la présence nationale.

- Par exemple, le Campus Q01 de QScale au Québec est le premier centre de colocation OCP Ready™ en Amérique du Nord, conçu pour prendre en charge des charges de travail ultra-denses refroidies par liquide et utiliser le refroidissement gratuit pendant environ 80 % de l’année. Le site est construit pour atteindre une efficacité d’utilisation de l’énergie (PUE) inférieure à 1,2, reflétant son design à haute efficacité.

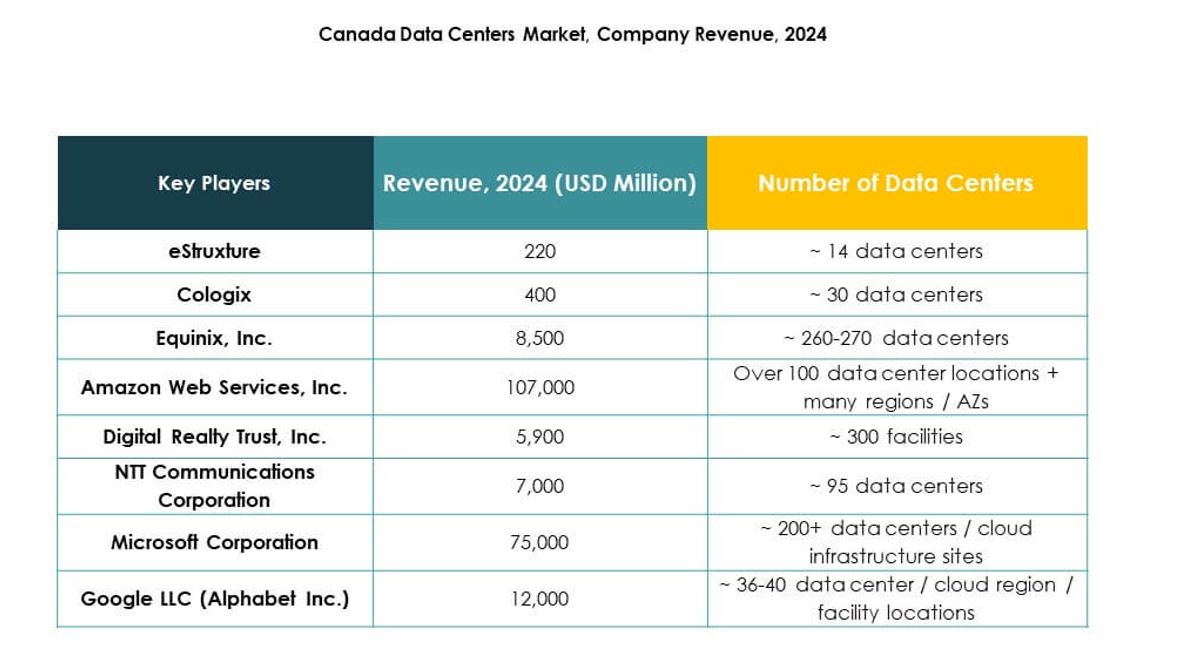

Informations Compétitives :

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Digital Realty

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- eStruxture

- Cologix

Le paysage concurrentiel du marché des centres de données au Canada est façonné par des leaders hyperscales mondiaux et de solides opérateurs régionaux. Equinix et Digital Realty étendent leur présence grâce à des installations à grande échelle soutenues par des normes élevées de connectivité et d’efficacité. Les géants du cloud tels que Microsoft, AWS et Google stimulent une croissance significative avec des investissements massifs dans des infrastructures prêtes pour l’IA et durables. Les fournisseurs régionaux comme eStruxture et Cologix renforcent l’écosystème en offrant des solutions de colocation et de périphérie flexibles adaptées à la demande locale. Cela crée un marché équilibré où les multinationales dominent l’expansion de la capacité tandis que les entreprises locales améliorent l’agilité et l’accessibilité. Ce mélange de forces globales et régionales positionne le Canada comme un hub critique pour l’infrastructure numérique à travers l’Amérique du Nord.

Développements Récents :

- En septembre 2025, NTT Communications Corporation a finalisé l’acquisition de toutes les actions restantes de NTT Data Group, entraînant son retrait de la cote après l’approbation des actionnaires. Ce mouvement consolide la présence et la capacité opérationnelle de NTT pour les services informatiques avancés et de centres de données, y compris une empreinte robuste sur le marché canadien.

- En septembre 2025, Planisware a annoncé le lancement de deux nouveaux centres de données situés à Montréal et Toronto, Canada, dans le but de fournir une infrastructure numérique localisée améliorée pour les clients à travers l’Amérique du Nord. Ces installations sont conçues pour offrir des solutions évolutives pour le déploiement de logiciels, la reprise après sinistre et la sécurité des données, renforçant la présence de Planisware sur le marché canadien.

- En septembre 2025, BUZZ HPC a finalisé l’acquisition d’un site de centre de données de 7,2 mégawatts dans la région du Grand Toronto, qui sera développé en une installation Tier III+ spécifiquement optimisée pour les charges de travail d’intelligence artificielle. Ce centre nouvellement acquis soutiendra à la fois les services de colocation et les clusters de calcul accéléré, et est développé en partenariat avec Bell Canada pour assurer un accès sécurisé et souverain aux ressources GPU haute puissance pour les entreprises locales et les organisations de recherche.

- En juillet 2025, Digital Realty Trust, Inc. a formé un partenariat avec Oracle pour aider les organisations à accélérer l’adoption de l’informatique hybride et de l’IA grâce aux centres de solutions Oracle mondiaux. Cette collaboration, exploitant les installations canadiennes de Digital Realty entre autres, permet aux clients de tester, valider et déployer des solutions d’informatique hybride et d’IA basées sur les données plus rapidement, tout en rationalisant les opérations via PlatformDIGITAL®.

- En mai 2023, Amazon Web Services (AWS) s’est associé à Equinix Canada pour lancer AWS Direct Connect au centre de données Equinix TR2 IBX à Toronto. Cette connexion réseau dédiée à haute vitesse permet aux entreprises canadiennes de gérer efficacement les charges de travail cloud et de tirer parti des technologies avancées, y compris l’IA et l’apprentissage automatique, tout en améliorant la performance et la sécurité des applications.