Riassunto esecutivo:

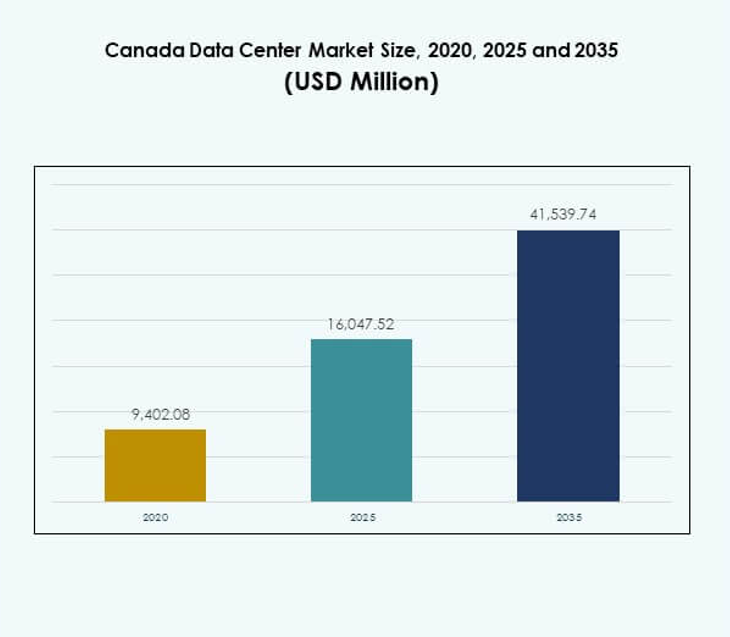

Il mercato dei data center in Canada è stato valutato a 9.402,08 milioni di USD nel 2020, raggiungendo i 16.047,52 milioni di USD nel 2025 e si prevede che raggiungerà i 41.539,74 milioni di USD entro il 2035, con un CAGR del 9,93% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Canada 2025 |

16.047,52 milioni di USD |

| Mercato dei Data Center in Canada, CAGR |

9,93% |

| Dimensione del Mercato dei Data Center in Canada 2035 |

41.539,74 milioni di USD |

Il mercato si sta espandendo con la crescente domanda di adozione del cloud, intelligenza artificiale e carichi di lavoro digitali avanzati. Le aziende stanno investendo in infrastrutture scalabili, efficienti e sicure per supportare l’innovazione e la competitività. Il passaggio verso l’automazione, la sostenibilità e le soluzioni IT ibride sta rimodellando le strategie per i fornitori. Rafforza il ruolo del mercato come hub vitale per le imprese che cercano piattaforme affidabili di trasformazione digitale. Gli investitori lo riconoscono come un’opportunità per catturare la crescita dall’evoluzione dell’economia digitale del paese.

A livello regionale, l’Ontario e il Quebec sono in testa grazie a una forte connettività, una forza lavoro qualificata e risorse energetiche rinnovabili. La Columbia Britannica e l’Alberta stanno emergendo con investimenti in progetti modulari e hyperscale per diversificare la capacità infrastrutturale. Le province orientali contribuiscono attraverso implementazioni governative e aziendali, mentre i territori settentrionali presentano opportunità di nicchia per strutture edge. Si crea un percorso di crescita equilibrato in cui le province centrali dominano, le regioni occidentali crescono e altre aree aggiungono profondità strategica.

Fattori di Mercato

Crescente Adozione del Cloud e Trasformazione Digitale Guidano Investimenti Core

Il mercato dei data center in Canada si sta espandendo rapidamente poiché le imprese accelerano l’adozione del cloud e la trasformazione digitale. Le aziende stanno spostando carichi di lavoro critici su piattaforme cloud che richiedono infrastrutture affidabili, scalabili e sicure. La forte domanda di modelli cloud ibridi ha aumentato gli investimenti da parte dei fornitori hyperscale. L’adozione del calcolo edge sta creando nuove opportunità per servizi a bassa latenza nei settori sanitario, delle telecomunicazioni e finanziario. Le imprese vedono i data center come asset strategici per mantenere la continuità aziendale e la competitività. Gli investitori sono attratti da prospettive di alta crescita alimentate da forti esigenze di infrastrutture digitali. L’innovazione nella fornitura di servizi e l’automazione rafforzano ulteriormente l’attrattiva del mercato.

Crescente Integrazione di AI e Tecnologie Avanzate nelle Operazioni Core

L’intelligenza artificiale, l’apprendimento automatico e l’integrazione dell’IoT stanno rimodellando i modelli operativi nel mercato dei data center in Canada. I data center richiedono una potenza di elaborazione avanzata per gestire i carichi di lavoro dell’IA in vari settori. GPU a risparmio energetico e nodi di calcolo ad alte prestazioni supportano casi d’uso critici. Le analisi in tempo reale e la modellazione predittiva richiedono capacità di rete robuste. Le imprese apprezzano sempre più i data center per la loro capacità di abilitare l’innovazione e l’automazione intelligente. Questi progressi guidano l’espansione della capacità e favoriscono la domanda di architetture flessibili. Gli investitori considerano i centri tecnologicamente avanzati una parte fondamentale delle economie digitali. Ciò posiziona il paese come leader regionale nell’adozione di infrastrutture intelligenti.

- Ad esempio, secondo l’Agenzia Internazionale dell’Energia, i data center globali potrebbero rappresentare circa il 3% della domanda di elettricità mondiale entro il 2030, con un consumo complessivo che quasi raddoppia a 945 TWh rispetto ai livelli del 2022. L’adozione crescente dell’intelligenza artificiale è identificata come un fattore chiave di questo aumento.

Sostenibilità ed Efficienza Energetica Diventano un Imperativo Strategico per gli Operatori

Le iniziative verdi e l’integrazione delle energie rinnovabili stanno guidando le decisioni di investimento nel mercato dei data center in Canada. Gli operatori si concentrano sulla riduzione delle emissioni di carbonio adottando sistemi di raffreddamento a liquido e sistemi energetici modulari. Le province con abbondante energia idroelettrica attraggono progetti su larga scala che mirano alla sostenibilità a lungo termine. Anche le imprese danno priorità alle operazioni ecocompatibili per allinearsi ai mandati ESG. Gli investitori supportano progetti che integrano impegni per l’energia pulita e misure di efficienza avanzate. La sostenibilità migliora la competitività globale del mercato attirando multinazionali. Ciò posiziona il Canada come leader nell’infrastruttura digitale a basse emissioni di carbonio. L’efficienza energetica rimane un fattore decisivo nella selezione dei siti e nelle strategie di espansione.

- Ad esempio, Equinix ha riportato di aver raggiunto una copertura del 96% di energia rinnovabile nelle sue operazioni globali nel 2024, supportata da 1,2 gigawatt di contratti di acquisto di energia per solare ed eolico. L’azienda ha anche confermato la firma di 370 megawatt di nuovi PPA durante il 2024.

Politiche Governative e Quadri Normativi che Modellano l’Espansione del Settore

Le iniziative governative di supporto e le normative in evoluzione sulla sovranità dei dati rafforzano il mercato dei data center in Canada. Le autorità provinciali forniscono incentivi per la costruzione di nuove strutture in posizioni strategiche. Le politiche che impongono la localizzazione dei dati incoraggiano gli investimenti in archiviazione sicura all’interno del paese. Questa chiarezza normativa rassicura le aziende che cercano conformità con le leggi sulla privacy. Le imprese beneficiano di ambienti affidabili e regolamentati che garantiscono la protezione dei dati. Gli investitori guadagnano fiducia da un quadro politico stabile che incoraggia lo sviluppo delle infrastrutture. Ciò guida impegni a lungo termine da parte di operatori globali che espandono la presenza locale. La collaborazione strategica tra settori pubblici e privati migliora la competitività e accelera la modernizzazione delle infrastrutture.

Tendenze di Mercato

Espansione dei Data Center su Larga Scala per Soddisfare le Esigenze Digitali in Evoluzione

Il mercato dei data center in Canada sta assistendo a uno sviluppo su larga scala di strutture hyperscale da parte di attori globali. La domanda di servizi cloud e applicazioni ad alto contenuto di dati sta aumentando la dipendenza dai modelli hyperscale. Gli operatori stanno investendo in capacità massicce per soddisfare le esigenze di imprese e consumatori. Le località edge completano i centri hyperscale, creando un ecosistema infrastrutturale connesso. Le aziende di telecomunicazioni e i fornitori di servizi globali espandono le partnership per una connettività avanzata. Le imprese si affidano ai centri hyperscale per agilità ed efficienza dei costi. Gli investitori riconoscono questi hub come motori chiave della crescita economica e tecnologica. Questo posiziona il Canada come un hub essenziale per gli ecosistemi digitali internazionali.

Rapida Adozione di Strutture Modulari ed Edge a Supporto di Casi d’Uso Emergenti

Le imprese richiedono infrastrutture distribuite e a bassa latenza, aumentando l’adozione di strutture modulari ed edge nel mercato dei data center in Canada. I lanci di reti 5G da parte delle telecomunicazioni accelerano ulteriormente la distribuzione dell’infrastruttura distribuita. I centri edge svolgono ruoli critici nella diagnostica sanitaria, nell’IoT e nell’elaborazione dei dati dei veicoli autonomi. I design modulari consentono una scalabilità flessibile con tempi di costruzione più brevi. Ciò consente alle aziende di rispondere rapidamente ai cambiamenti del mercato e alle esigenze dei consumatori. I fornitori integrano il monitoraggio intelligente per una maggiore affidabilità e reattività. Queste innovazioni migliorano la competitività nei settori chiave che adottano l’analisi in tempo reale. Le opportunità di investimento si espandono nei centri urbani di medie dimensioni e nelle regioni industriali remote.

Maggiore Attenzione alla Colocazione e all’Infrastruttura Condivisa per l’Ottimizzazione dei Costi

Le imprese si stanno rivolgendo alle strutture di colocazione nel mercato dei data center in Canada per ridurre i costi operativi. I servizi di colocazione consentono l’uso condiviso delle risorse mantenendo alti standard di sicurezza e ridondanza. Le piccole imprese e le startup beneficiano di modelli scalabili che evitano pesanti spese in conto capitale. I fornitori differenziano le offerte con pacchetti personalizzabili di energia, raffreddamento e rete. Ciò alimenta una domanda più forte tra le aziende di vendita al dettaglio, servizi finanziari e media digitali. La colocazione supporta le imprese che cercano flessibilità nelle strategie ibride e multi-cloud. Gli investitori sostengono gli operatori che espandono la loro presenza regionale per rispondere alla crescente domanda. L’infrastruttura condivisa rimane una soluzione a lungo termine per la scalabilità del mercato.

Adozione di Strumenti Avanzati di Automazione e Orchestrazione nelle Strutture

Gli operatori nel mercato dei data center in Canada stanno integrando piattaforme di orchestrazione e automazione per aumentare l’efficienza. Il monitoraggio automatizzato riduce i rischi di inattività e migliora la manutenzione predittiva. L’allocazione intelligente delle risorse migliora le prestazioni su carichi di lavoro diversi. Le imprese preferiscono strutture che offrono strumenti di gestione software-defined. L’automazione consente agli operatori di minimizzare l’errore umano e aumentare l’affidabilità. Gli investitori vedono l’automazione come un indicatore di infrastrutture pronte per il futuro. Rafforza la posizione dell’industria nel fornire livelli di servizio costanti. L’adozione diffusa evidenzia l’evoluzione strategica verso operazioni di data center di nuova generazione.

Sfide del Mercato

Alti Investimenti di Capitale e Crescenti Costi Operativi Frenano l’Espansione

Il mercato dei data center in Canada affronta sfide a causa dell’elevata intensità di capitale necessaria per costruire strutture avanzate. Gli operatori richiedono finanziamenti significativi per terreni, energia, raffreddamento e infrastrutture di connettività. L’aumento dei costi energetici esercita pressione sui margini, specialmente nelle regioni con fonti rinnovabili limitate. Le aziende più piccole faticano a competere con i fornitori hyperscale che beneficiano delle economie di scala. Ciò aumenta la dipendenza da partnership e joint venture per la crescita. Bilanciare l’efficienza dei costi con l’innovazione tecnologica diventa difficile per gli operatori di livello medio. Il rischio finanziario limita l’espansione nelle regioni secondarie. Queste dinamiche creano barriere per i nuovi entranti e ritardano gli aggiornamenti delle infrastrutture.

La complessità della conformità normativa e le preoccupazioni sulla sicurezza dei dati limitano la crescita

Il rispetto rigoroso della sovranità dei dati e delle normative sulla sicurezza informatica pone difficoltà per il mercato dei data center in Canada. Gli operatori devono allinearsi con le regole provinciali che variano tra le giurisdizioni. Garantire l’aderenza alle leggi sulla privacy e sulla sicurezza aumenta gli oneri amministrativi e operativi. Le imprese richiedono un’elevata garanzia di protezione dei dati, intensificando la pressione sui fornitori di servizi. Ciò sfida gli operatori più piccoli privi di strutture avanzate di conformità. Le crescenti minacce informatiche aumentano ulteriormente la necessità di costosi aggiornamenti della sicurezza. Le aziende globali che entrano nel mercato devono adattare le operazioni ai quadri legali locali. Le complessità normative estendono i tempi dei progetti e creano incertezza nella pianificazione degli investimenti.

Opportunità di mercato

Ruolo crescente dell’intelligenza artificiale e del machine learning nei modelli di servizio

Il mercato dei data center in Canada presenta opportunità con la crescente domanda di applicazioni di intelligenza artificiale e machine learning. Le imprese richiedono potenza di calcolo avanzata e archiviazione per elaborare dataset su larga scala. Gli operatori possono differenziare i servizi offrendo infrastrutture ottimizzate per l’IA. L’integrazione edge supporta casi d’uso in tempo reale in sanità, manifattura e telecomunicazioni. Ciò posiziona i data center come abilitatori chiave delle strategie di trasformazione digitale. Gli investitori vedono l’infrastruttura focalizzata sull’IA come un’area di alta crescita. Le aziende che espandono le strutture pronte per l’IA cattureranno un potenziale di mercato significativo. Queste opportunità rafforzano la posizione strategica del Canada nelle economie globali dei dati.

Espansione delle strutture alimentate da energie rinnovabili e a emissioni zero creando percorsi di crescita

Gli obiettivi di sostenibilità generano forti opportunità nel mercato dei data center in Canada attraverso operazioni rinnovabili e a emissioni zero. Le risorse idroelettriche e eoliche offrono vantaggi competitivi per l’approvvigionamento energetico. Gli operatori attraggono clienti allineando le infrastrutture con le priorità ESG. Le imprese cercano fornitori con impegni credibili verso servizi a basse emissioni di carbonio. Ciò favorisce la collaborazione tra governi e aziende private per l’adozione di energia pulita. Gli investitori danno priorità ai progetti che integrano quadri di sostenibilità ed efficienza dei costi. La crescita dei data center alimentati da energie rinnovabili migliora la competitività internazionale. Questo apre significative opportunità per investimenti infrastrutturali responsabili a lungo termine.

Segmentazione del mercato

Per componente

L’hardware domina il mercato dei data center in Canada con la quota più grande a causa della crescente domanda di server, storage e apparecchiature di rete. Rack ad alte prestazioni, sistemi di alimentazione e soluzioni di raffreddamento guidano investimenti continui. Le soluzioni software, tra cui DCIM, orchestrazione e monitoraggio, stanno guadagnando terreno per l’automazione. I servizi come consulenza e supporto gestito si espandono insieme alla crescente adozione da parte delle imprese. L’hardware rimane essenziale per scalare grandi strutture, mentre il software migliora l’efficienza. I servizi svolgono un ruolo critico nell’integrazione di sistemi ibridi e nell’assicurare la continuità operativa. La crescita in tutti i componenti riflette la domanda di infrastrutture flessibili ed efficienti.

Per Tipo di Data Center

I data center hyperscale detengono la posizione dominante nel mercato dei data center in Canada grazie a significativi investimenti da parte di fornitori globali. I centri di colocation supportano l’ottimizzazione dei costi per le PMI e le imprese che adottano modelli ibridi. I data center aziendali rimangono rilevanti per le aziende che richiedono controllo su carichi di lavoro sensibili. Le strutture edge e modulari acquisiscono importanza per i servizi a bassa latenza nelle aree urbane e remote. I data center cloud e internet si espandono con una forte adozione digitale. I mega centri offrono alta capacità per soddisfare la crescente domanda guidata dall’IA. Ogni tipo risponde a esigenze diverse, ma gli hyperscale guidano grazie a scalabilità ed efficienza senza pari.

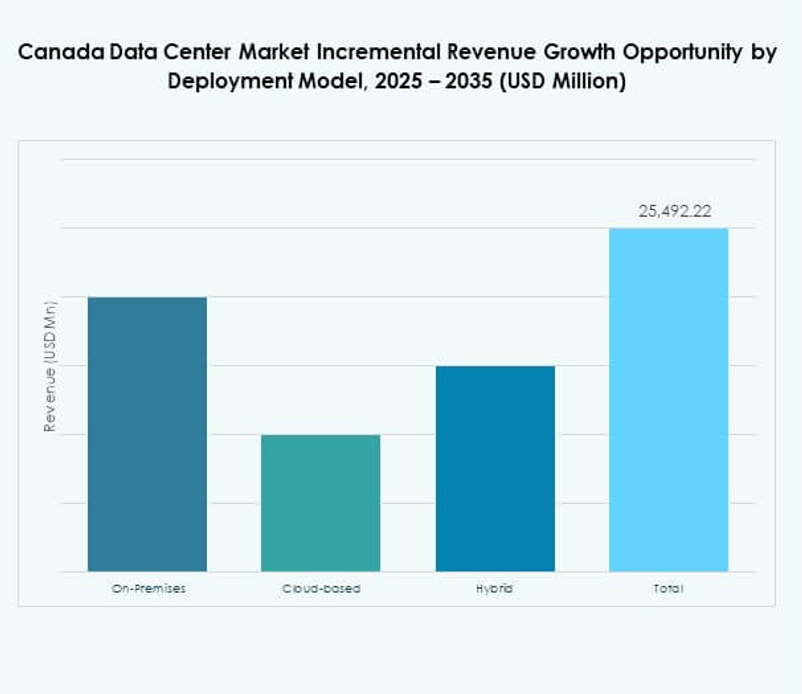

Per Modello di Distribuzione

La distribuzione basata su cloud guida il mercato dei data center in Canada, spinta dalla domanda di flessibilità e scalabilità. I modelli ibridi stanno guadagnando forte slancio mentre le imprese combinano il controllo on-premises con l’agilità del cloud. Le strutture on-premises rimangono critiche per industrie sensibili come governo e difesa. Riflette l’equilibrio tra investimenti legacy e strategie moderne cloud-native. Le imprese beneficiano di approcci ibridi per gestire carichi di lavoro in diversi ambienti. I fornitori di servizi innovano per migliorare le capacità di migrazione e gestione. Il dominio del cloud riflette il suo allineamento con strategie aziendali digital-first. La forte crescita ibrida assicura adattabilità in molteplici industrie.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato dei data center in Canada a causa dei requisiti elevati di risorse per operazioni globali. Queste aziende investono pesantemente in infrastrutture hyperscale e ibride per la scalabilità. Le PMI adottano sempre più servizi di colocation e cloud per l’efficienza dei costi. Riflette la democratizzazione dell’accesso a infrastrutture digitali avanzate. Le grandi aziende sono leader nell’adozione di IA, big data e IoT, guidando l’espansione della capacità. Le PMI si affidano a soluzioni flessibili per gestire i carichi di lavoro senza costi iniziali elevati. Entrambi i segmenti contribuiscono alla diversificazione del mercato. Le grandi imprese mantengono la quota più alta con impegni di investimento sostenuti.

Per Applicazione / Caso d’Uso

Il settore IT e telecom domina il mercato dei data center in Canada, riflettendo il suo ruolo centrale nella connettività digitale. Il settore BFSI segue con una crescente domanda di sistemi di archiviazione e transazione sicuri e conformi. Il settore sanitario investe sempre più nei data center per diagnosi digitali e telemedicina. Il retail e l’e-commerce beneficiano di infrastrutture scalabili per piattaforme online. I media e l’intrattenimento si affidano a streaming a bassa latenza supportato da data center edge. La produzione adotta analisi avanzate e IoT, creando nuovi requisiti di capacità. Il governo e la difesa richiedono strutture sicure per la sovranità dei dati nazionali. Ogni verticale rafforza la domanda in diversi casi d’uso.

Per Settore Utente Finale

I fornitori di servizi cloud detengono la quota maggiore nel mercato dei data center in Canada, guidati dall’espansione su larga scala. Le imprese continuano a investire in soluzioni ibride che combinano capacità cloud e on-premises. I fornitori di colocation servono aziende di medie dimensioni e società di media digitali che richiedono modelli scalabili. Le agenzie governative svolgono un ruolo crescente nello stoccaggio localizzato dei dati e nella conformità normativa. Altri settori, tra cui l’istruzione e l’energia, contribuiscono costantemente alla domanda. Ciò riflette l’ampia adozione di strategie digital-first in tutti i settori. I fornitori di cloud rimangono dominanti grazie alla crescita sostenuta delle applicazioni cloud-native. Una maggiore diversità degli utenti finali garantisce stabilità ed espansione a lungo termine.

Approfondimenti Regionali

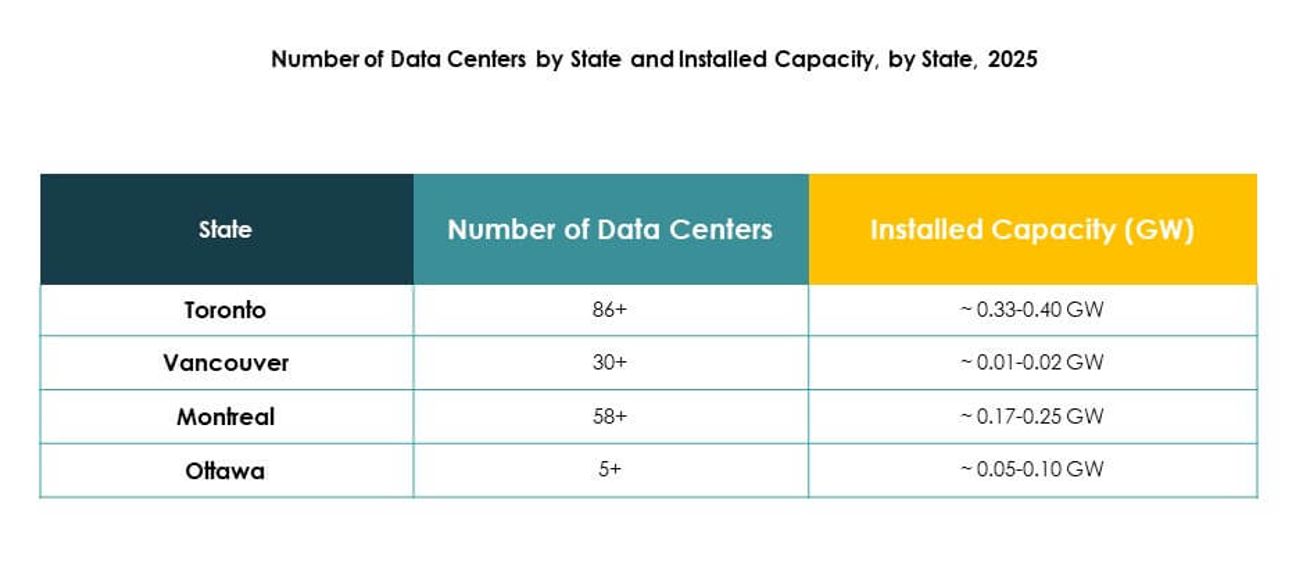

Dominio del Canada Centrale con Ontario e Quebec a Guida del Mercato

Il Canada centrale rappresenta il 48% della quota del mercato dei data center in Canada, guidato da Ontario e Quebec. L’Ontario beneficia di una forte connettività, forza lavoro qualificata e importanti hub aziendali. Il Quebec offre energia idroelettrica conveniente che attrae operatori su larga scala. Entrambe le province sono luoghi preferiti per nuovi progetti grazie a politiche di supporto. Rafforza il ruolo della regione come hub centrale per il Nord America. Gli investitori vedono le province centrali come le aree più sicure e pronte alla crescita. Una forte infrastruttura garantisce che la regione mantenga la leadership nell’espansione del mercato.

Emergenza del Canada Occidentale come Crescente Hub Regionale di Dati

Il Canada occidentale detiene il 32% della quota del mercato dei data center in Canada, con la Columbia Britannica e l’Alberta a guidare la crescita. La Columbia Britannica beneficia dell’accesso a energia pulita e della vicinanza alle rotte Asia-Pacifico. L’Alberta sfrutta la sua ampia disponibilità di terra e prezzi energetici competitivi per l’espansione. Attrae nuovi progetti da fornitori sia su larga scala che modulari. I governi regionali supportano gli investimenti attraverso strutture fiscali favorevoli e pianificazione infrastrutturale. Le province occidentali rafforzano il loro ruolo come hub secondari che completano il Canada centrale. La crescita del mercato in questa sottoregione evidenzia la diversificazione e la resilienza dell’infrastruttura distribuita.

- Ad esempio, BC Hydro ha confermato che la prima unità di generazione da 183 MW del progetto Site C Clean Energy è entrata in servizio nell’ottobre 2024. Una volta pienamente operativo, il progetto fornirà circa 1.100 MW di energia pulita, generando abbastanza elettricità per alimentare circa 450.000 case all’anno.

Crescita Costante del Canada Orientale e dei Territori del Nord in Mercati di Nicchia

Il Canada orientale e i territori del nord insieme rappresentano il 20% della quota del mercato dei data center in Canada. Le province orientali contribuiscono attraverso progetti governativi e aziendali, in particolare in Nuova Scozia e Nuovo Brunswick. Le regioni settentrionali vedono una crescita limitata ma strategica a causa dei minori costi del terreno. Ciò crea opportunità di nicchia per data center modulari e edge che supportano industrie remote. Queste aree beneficiano di investimenti mirati da parte di imprese che cercano una copertura distribuita. La crescita regionale è più lenta rispetto ai mercati centrali e occidentali. Le iniziative strategiche in queste regioni migliorano la stabilità complessiva del mercato e la presenza a livello nazionale.

- Ad esempio, il Campus Q01 di QScale in Québec è il primo impianto di colocation OCP Ready™ del Nord America, progettato per supportare carichi di lavoro ultra-densi raffreddati a liquido e sfruttare il raffreddamento gratuito per circa l’80% dell’anno. Il sito è costruito per raggiungere un’efficienza energetica (PUE) inferiore a 1.2, riflettendo il suo design ad alta efficienza.

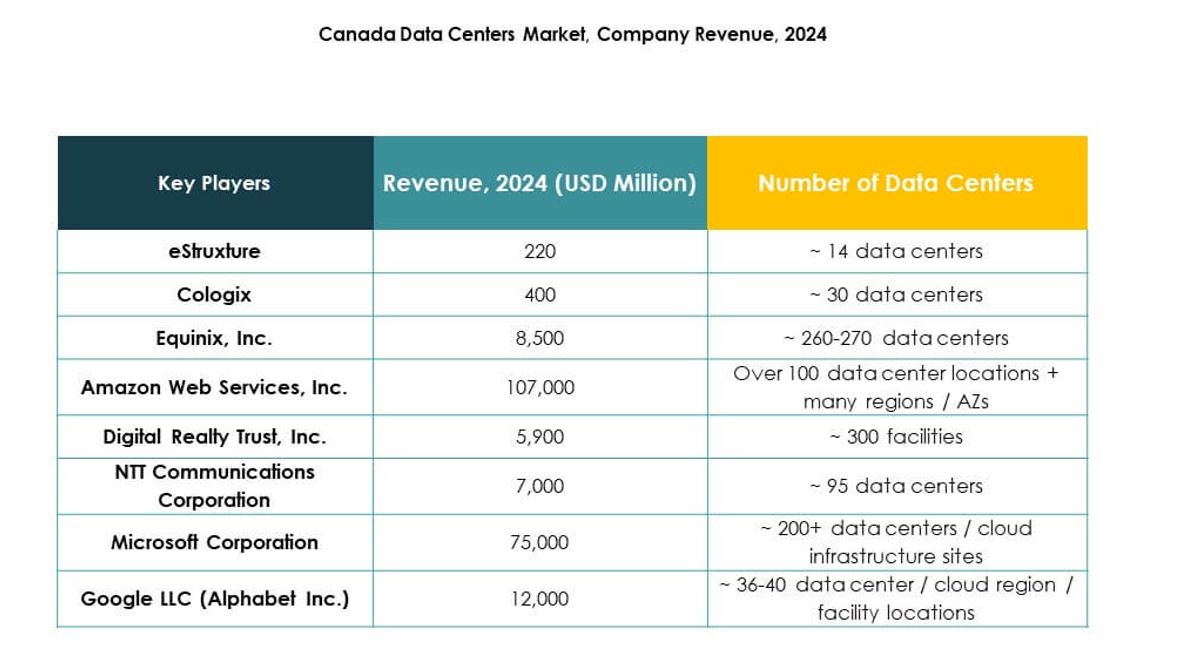

Approfondimenti Competitivi:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Digital Realty

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- eStruxture

- Cologix

Il panorama competitivo del mercato dei data center in Canada è modellato da leader globali di iperscala e forti operatori regionali. Equinix e Digital Realty espandono la loro presenza attraverso strutture su larga scala supportate da elevati standard di connettività ed efficienza. I giganti del cloud come Microsoft, AWS e Google guidano una crescita significativa con pesanti investimenti in infrastrutture pronte per l’IA e sostenibili. I fornitori regionali come eStruxture e Cologix rafforzano l’ecosistema offrendo soluzioni di colocation ed edge flessibili su misura per la domanda locale. Si crea un mercato equilibrato in cui le multinazionali dominano l’espansione della capacità mentre le aziende domestiche migliorano agilità e accessibilità. Questo mix di punti di forza globali e regionali posiziona il Canada come un hub critico per l’infrastruttura digitale in tutta l’America del Nord.

Sviluppi Recenti:

- Nel settembre 2025, NTT Communications Corporation ha completato l’acquisizione di tutte le azioni rimanenti del NTT Data Group, portando alla sua cancellazione dalla borsa a seguito dell’approvazione degli azionisti. Questa mossa consolida la presenza e la capacità operativa di NTT per servizi avanzati di IT e data center, inclusa una solida presenza nel mercato canadese.

- Nel settembre 2025, Planisware ha annunciato il lancio di due nuovi data center situati a Montreal e Toronto, Canada, con l’obiettivo di fornire un’infrastruttura digitale localizzata migliorata per i clienti in tutta l’America del Nord. Queste strutture sono progettate per offrire soluzioni scalabili per il deployment di software, il disaster recovery e la sicurezza dei dati, rafforzando la presenza di Planisware nel mercato canadese.

- Nel settembre 2025, BUZZ HPC ha completato l’acquisizione di un sito di data center da 7,2 megawatt nell’area della Greater Toronto, che sarà sviluppato in una struttura Tier III+ specificamente ottimizzata per carichi di lavoro di intelligenza artificiale. Questo centro appena acquisito supporterà sia i servizi di colocation che i cluster di calcolo accelerato, ed è sviluppato in collaborazione con Bell Canada per garantire un accesso sicuro e sovrano a risorse GPU ad alta potenza per imprese locali e organizzazioni di ricerca.

- Nel luglio 2025, Digital Realty Trust, Inc. ha formato una partnership con Oracle per aiutare le organizzazioni ad accelerare l’adozione di IT ibrido e IA attraverso i centri di soluzione globali di Oracle. Questa collaborazione, sfruttando le strutture canadesi di Digital Realty tra le altre, consente ai clienti di testare, convalidare e distribuire soluzioni IT ibride e IA basate sui dati più velocemente, semplificando le operazioni tramite PlatformDIGITAL®.

- Nel maggio 2023, Amazon Web Services (AWS) ha collaborato con Equinix Canada per lanciare AWS Direct Connect presso il data center Equinix TR2 IBX a Toronto. Questa connessione di rete dedicata ad alta velocità consente alle aziende canadesi di gestire efficacemente i carichi di lavoro cloud e sfruttare tecnologie avanzate, tra cui IA e apprendimento automatico, migliorando le prestazioni e la sicurezza delle applicazioni.