Riassunto esecutivo:

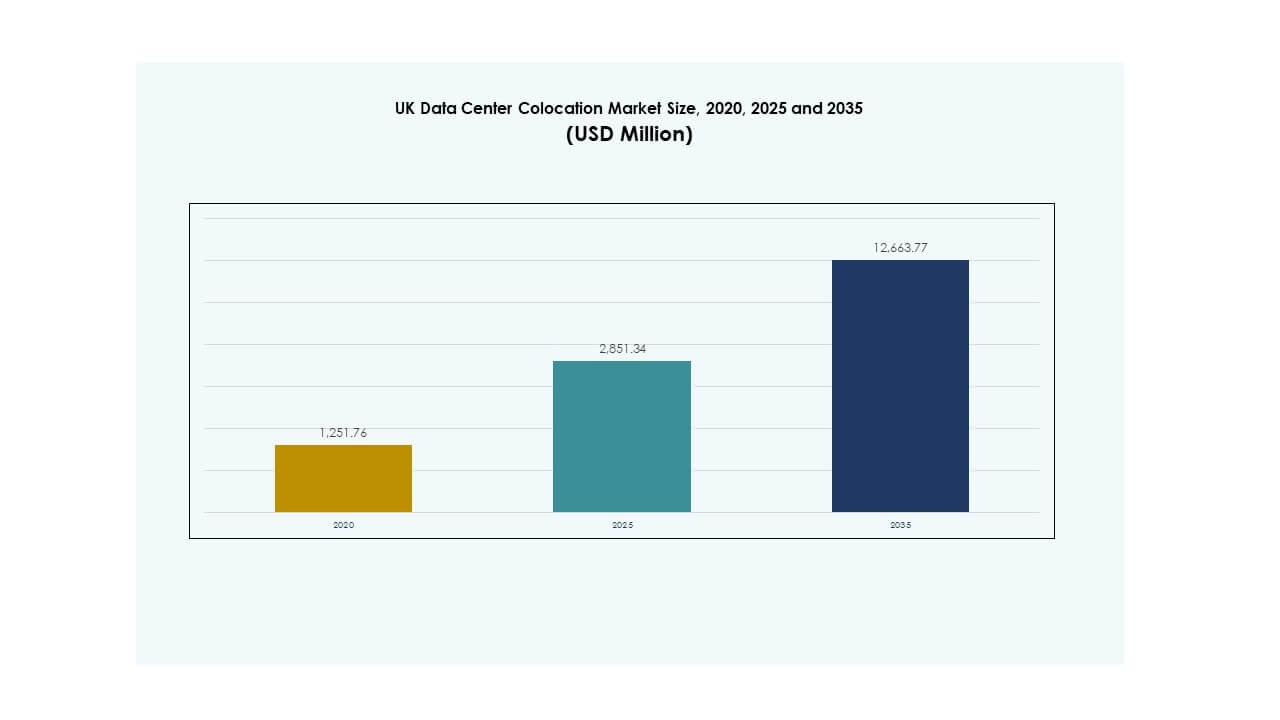

Il mercato della colocation dei data center nel Regno Unito è stato valutato a 1.251,76 milioni di USD nel 2020, raggiungerà i 2.851,34 milioni di USD nel 2025 ed è previsto che raggiunga i 12.663,77 milioni di USD entro il 2035, con un CAGR del 16,00% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center nel Regno Unito 2025 |

USD 2.851,34 Milioni |

| Mercato della Colocation dei Data Center nel Regno Unito, CAGR |

16,00% |

| Dimensione del Mercato della Colocation dei Data Center nel Regno Unito 2035 |

USD 12.663,77 Milioni |

Il mercato si sta espandendo rapidamente grazie all’aumento dell’adozione del cloud, alle implementazioni su larga scala e all’incremento dei carichi di lavoro guidati dall’AI. Le aziende stanno passando da infrastrutture tradizionali a strutture di colocation avanzate per migliorare l’efficienza e ridurre i costi. L’innovazione tecnologica, l’integrazione di energia sostenibile e l’espansione del calcolo edge stanno trasformando i modelli operativi. Il mercato riveste un’importanza strategica per le aziende e gli investitori che cercano infrastrutture digitali sicure, scalabili ed efficienti dal punto di vista energetico.

Londra e il Sud Est rimangono i principali hub regionali, trainati dalla loro robusta infrastruttura digitale e dalla presenza su larga scala. Regioni secondarie come le Midlands e il Nord dell’Inghilterra stanno emergendo come destinazioni di investimento attraenti grazie alla migliore disponibilità di energia e alla crescente domanda delle imprese. Questa diversificazione regionale rafforza la capacità nazionale e supporta un ecosistema di crescita equilibrato.

Fattori di Mercato

Aumento della Domanda di Infrastrutture Digitali e Implementazioni su Larga Scala

Il mercato della colocation dei data center nel Regno Unito si sta espandendo a causa dell’aumento dell’adozione del cloud e della domanda di infrastrutture su larga scala. Le imprese stanno passando dai data center on-premises a strutture condivise per ottenere scalabilità e ridurre i costi operativi. La posizione di Londra come hub finanziario e tecnologico attrae fornitori globali in cerca di spazi di colocation efficienti. Gli operatori su larga scala stanno guidando l’aggiunta di capacità per supportare carichi di lavoro AI, ecosistemi IoT e calcolo ad alte prestazioni. Sistemi avanzati di distribuzione dell’energia stanno permettendo alle strutture di raggiungere maggiore efficienza energetica e tempi di attività. Le imprese preferiscono la colocation per la flessibilità, la riduzione delle spese in conto capitale e l’accesso a infrastrutture avanzate. Gli investimenti in architetture di rete di nuova generazione stanno aumentando rapidamente. Il forte ecosistema digitale rafforza lo status del Regno Unito come hub di data center.

- Ad esempio, il campus Equinix di Slough, che include le strutture LD4, LD5, LD6 e LD10, è uno dei hub di colocation più interconnessi d’Europa, servendo una grande concentrazione di aziende di servizi finanziari e offrendo un’ampia connettività in fibra tra i suoi siti.

Accelerazione dei Carichi di Lavoro AI e Adozione del Calcolo Edge

L’espansione delle applicazioni di IA sta intensificando la domanda di ambienti di data center ad alta capacità. I fornitori di colocation stanno implementando sistemi di raffreddamento avanzati e configurazioni di potenza densa per soddisfare le esigenze delle infrastrutture IA. L’adozione del edge computing sta migliorando le prestazioni di latenza e supportando applicazioni in tempo reale in settori critici. La robusta connettività in fibra del Regno Unito rafforza la sua capacità di ospitare cluster IA avanzati in modo efficiente. Le imprese globali stanno sfruttando la colocation per accedere a infrastrutture resilienti senza pesanti investimenti iniziali. L’automazione guidata dall’IA sta migliorando l’utilizzo delle risorse, l’efficienza energetica e la gestione delle strutture. Questa evoluzione sta ridefinendo le strategie operative per le imprese. Crea un ambiente in cui la scalabilità si allinea con l’innovazione.

Crescente enfasi sulla sostenibilità e integrazione dell’energia verde

Gli obiettivi di sostenibilità stanno trasformando le strategie di investimento nei data center. Gli operatori stanno incorporando energie rinnovabili, sistemi di recupero del calore di scarto e tecniche di raffreddamento ad acqua efficienti. Molti fornitori stanno perseguendo operazioni a impatto zero attraverso accordi di acquisto di energia e piattaforme di ottimizzazione energetica. L’integrazione di reti solari, eoliche e di riscaldamento distrettuale sta rafforzando le prestazioni ambientali. Le imprese vedono la colocation sostenibile come un vantaggio strategico per raggiungere gli obiettivi ESG aziendali. Le normative governative sull’efficienza energetica stanno incoraggiando una rapida modernizzazione delle strutture esistenti. Questo cambiamento allinea la crescita aziendale con la responsabilità ambientale. Stabilisce un vantaggio competitivo nei mercati internazionali di colocation.

Aumento degli investimenti strategici da parte di operatori globali e fornitori di cloud

I fornitori internazionali di hyperscale stanno investendo in nuove strutture per espandere la capacità regionale. Questi investimenti stanno rafforzando la posizione del Regno Unito come importante hub di data center europeo. Le partnership strategiche tra fornitori di cloud e operatori di colocation stanno accelerando l’adozione dell’IT ibrido. Le costruzioni ad alta capacità supportano applicazioni critiche nei settori BFSI, retail, sanitario e governativo. I fornitori si stanno espandendo per soddisfare la domanda delle imprese di infrastrutture sicure e a bassa latenza. L’ambiente normativo del Regno Unito e la fornitura di energia stabile attraggono investitori a lungo termine. L’IA e l’automazione migliorano l’efficienza operativa e il tempo di attività. Creano una solida base per una crescita sostenuta delle infrastrutture digitali.

- Ad esempio, a settembre 2025, Microsoft ha annunciato un investimento di 30 miliardi di dollari in quattro anni per espandere la sua infrastruttura cloud e IA nel Regno Unito, inclusi 15 miliardi dedicati alla capacità dei data center. L’iniziativa si concentra sul rafforzamento della sua presenza nazionale e sul supporto dell’infrastruttura avanzata di IA attraverso la sua partnership con Nscale, senza nominare specifici campus hyperscale.

Tendenze di Mercato

Espansione delle strutture di colocation ottimizzate per l’IA e ad alta densità

La domanda di strutture di colocation pronte per l’IA sta ridefinendo le priorità di investimento. Gli operatori stanno progettando data center con densità di potenza più elevate, raffreddamento a liquido avanzato e layout modulari. Questi sviluppi supportano carichi di lavoro come modelli di linguaggio di grandi dimensioni e analisi in tempo reale. Le reti edge e gli ambienti cloud privati stanno aumentando la dipendenza dall’elaborazione localizzata. Gli investitori si concentrano su design a prova di futuro che consentono una scalabilità senza soluzione di continuità. L’integrazione di sistemi di gestione intelligente dell’energia migliora la prevedibilità e l’affidabilità delle prestazioni. I fornitori stanno allineando le infrastrutture con le esigenze informatiche in evoluzione delle imprese. Posiziona il Regno Unito come leader nelle strategie di colocation guidate dall’IA.

Integrazione delle Energie Rinnovabili per Soddisfare gli Standard ESG e di Conformità

La spinta verso operazioni a zero emissioni di carbonio sta guidando importanti cambiamenti infrastrutturali. Gli operatori di colocation stanno integrando fonti di energia rinnovabile per raggiungere gli obiettivi di sostenibilità aziendale. L’adozione di energia verde riduce i costi operativi migliorando al contempo la reputazione ambientale. I fornitori stanno formando partnership energetiche a lungo termine per garantire la stabilità dell’approvvigionamento. I nuovi progetti si concentrano su sistemi di raffreddamento efficienti dal punto di vista energetico e sull’uso ridotto dell’acqua. Questa tendenza sta ridefinendo gli standard operativi nel settore della colocation. Gli incentivi governativi stanno accelerando l’adozione di pratiche energetiche pulite. Rafforza l’allineamento del settore con i mandati ESG.

Implementazione di Modelli di Infrastruttura Modulare e Scalabile

L’infrastruttura modulare sta diventando un approccio preferito per un’espansione più rapida e un rischio di capitale inferiore. I moduli prefabbricati consentono un design flessibile e una distribuzione più veloce nelle zone ad alta domanda. Gli operatori stanno adottando design scalabili per soddisfare le crescenti esigenze di AI e IoT. Le strutture modulari supportano strategie di investimento incrementali, migliorando il ritorno sul capitale. Le imprese beneficiano di una distribuzione più rapida e di un migliore utilizzo dell’energia. Questo approccio consente aggiornamenti rapidi della capacità senza interruzioni significative. La standardizzazione migliora l’interoperabilità tra distribuzioni multi-sito. Guida l’efficienza dei costi e l’agilità operativa nel mercato della colocation.

Rafforzamento dei Quadri di Sicurezza e Conformità per la Domanda Aziendale

I quadri normativi di conformità e sicurezza stanno evolvendo rapidamente. Gli operatori stanno implementando architetture zero-trust e rilevamento delle minacce basato su AI per proteggere gli asset. Le imprese richiedono funzionalità avanzate di conformità per soddisfare requisiti specifici del settore. I fornitori stanno adottando strategie di sicurezza a più livelli, inclusi accesso biometrico, videosorveglianza e segmentazione della rete. Questi quadri migliorano la resilienza e riducono il rischio informatico. Gli operatori globali si stanno allineando con il GDPR e altre rigide regole di governance dei dati. Una conformità migliorata aumenta la fiducia tra i clienti aziendali. Rafforza l’importanza strategica degli ambienti di colocation sicuri.

Sfide del Mercato

Alto Consumo Energetico e Complessità della Modernizzazione dell’Infrastruttura

Il Mercato della Colocation dei Data Center nel Regno Unito affronta costi energetici crescenti e sfide di modernizzazione. L’alto consumo di energia aumenta le spese operative e complica la stabilità della rete. Molte strutture richiedono investimenti significativi per adottare sistemi di raffreddamento efficienti e sistemi di energia rinnovabile. L’integrazione di nuove soluzioni di gestione dell’energia comporta alti esborsi di capitale. Gli operatori faticano a bilanciare gli obiettivi di sostenibilità con i target di redditività. I data center legacy spesso necessitano di ridisegni strutturali per gestire i carichi di lavoro di AI e edge computing. Questa complessità ritarda l’espansione della capacità e influisce sulla competitività. Crea barriere per i fornitori più piccoli che cercano di espandere le operazioni in modo sostenibile.

Vincoli di Terreno, Connettività e Normative che Influenzano l’Espansione

Garantire terreni adatti per implementazioni su larga scala sta diventando difficile nelle aree urbane. La disponibilità limitata di connessioni alla rete elettrica rallenta ulteriormente i tempi dei progetti. Regolamenti di pianificazione rigorosi estendono i tempi di costruzione e aumentano i costi di conformità. I prezzi immobiliari elevati in località chiave come Londra aggiungono ulteriore pressione. L’infrastruttura di connettività deve espandersi per soddisfare la domanda futura, ma comporta un coordinamento complesso. I fornitori affrontano sfide nell’allineare l’espansione con le norme ambientali e di zonizzazione. Queste barriere riducono la flessibilità e aumentano i rischi di investimento. Ciò costringe gli operatori a ripensare le strategie di crescita a lungo termine.

Opportunità di Mercato

Crescita degli Ecosistemi Edge Emergenti e delle Infrastrutture AI

La rapida espansione delle applicazioni guidate dall’AI crea forti opportunità per la collocazione edge. Nuove implementazioni vicino ai centri urbani riducono la latenza e migliorano le prestazioni per casi d’uso in tempo reale. Gli operatori possono offrire servizi specializzati per veicoli autonomi, telemedicina e piattaforme di trading finanziario. Le imprese cercano partner di collocazione flessibili per supportare strategie AI ibride. Questa domanda emergente stimola nuovi investimenti in strutture ad alta densità e distribuite. Consente opportunità di ricavo a lungo termine per i fornitori focalizzati su innovazione e velocità.

Transizione verso l’Energia Verde e Sviluppo di Strutture Sostenibili

L’accento crescente sulla sostenibilità sta aprendo vie di investimento in strutture di collocazione alimentate da fonti rinnovabili. I fornitori possono differenziarsi attraverso operazioni a basso impatto di carbonio e design energeticamente efficienti. Gli investimenti verdi si allineano con i mandati ESG globali, attirando capitale istituzionale. L’integrazione delle rinnovabili aiuta a garantire prezzi competitivi dell’energia nel tempo. Supporta la resilienza operativa e la reputazione del marchio in un mercato competitivo. L’attenzione alla collocazione sostenibile crea un vantaggio strategico per i primi attori.

Segmentazione del Mercato

Per Tipo

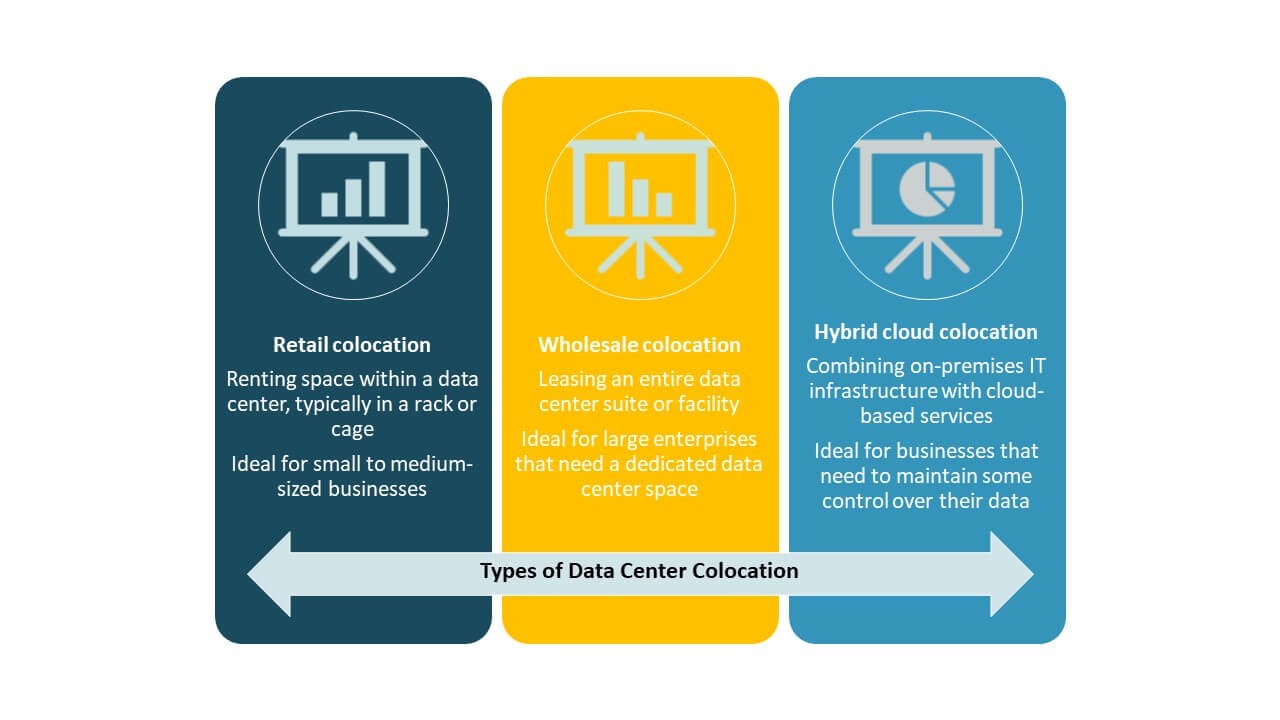

La collocazione retail detiene la quota dominante nel mercato della collocazione dei data center nel Regno Unito a causa dell’elevata domanda da parte delle imprese che richiedono infrastrutture flessibili, scalabili e sicure. Questo segmento beneficia della crescente adozione tra le imprese di medie dimensioni che cercano soluzioni convenienti senza pesanti investimenti di capitale. La collocazione wholesale serve clienti hyperscale con grandi esigenze di capacità, mentre la collocazione cloud ibrida sta guadagnando terreno per strategie cloud integrate. La combinazione di servizi retail flessibili e strutture wholesale scalabili rafforza la maturità complessiva del mercato.

Per Livello di Tier

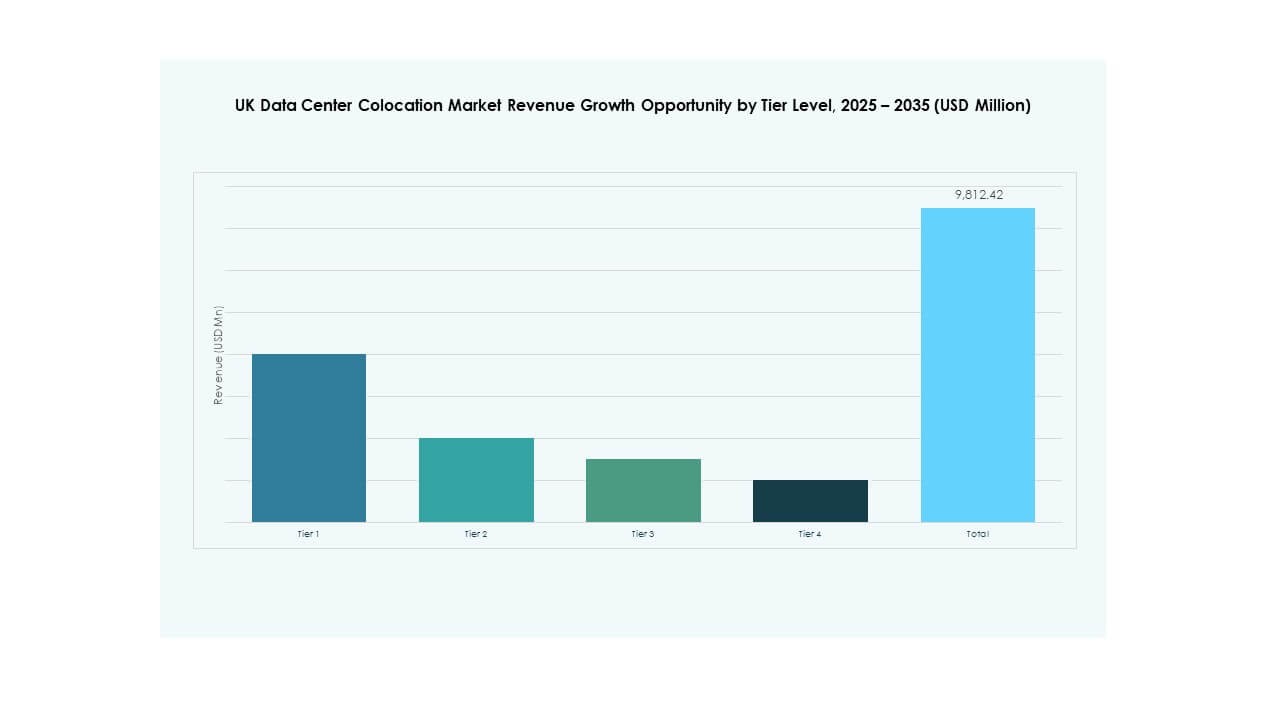

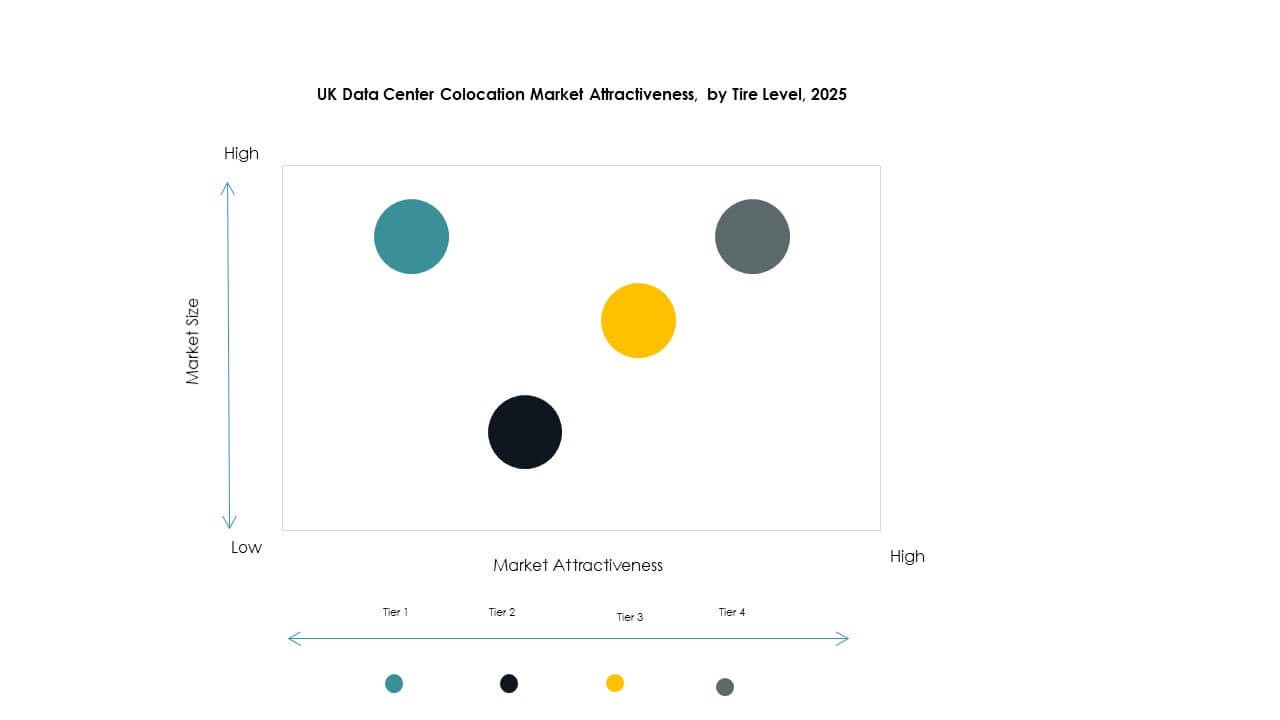

Il Tier 3 domina il mercato con una forte domanda di alta disponibilità e tolleranza ai guasti. Queste strutture forniscono ridondanza e resilienza operativa adatte ai carichi di lavoro aziendali. Le strutture Tier 4 stanno guadagnando terreno in settori critici che richiedono la massima affidabilità. I Tier 1 e Tier 2 si rivolgono a implementazioni più piccole e nodi edge. La crescente necessità di infrastrutture mission-critical sta spingendo gli investimenti verso i Tier 3 e 4. Questa struttura riflette la maturità digitale avanzata del Regno Unito e le aspettative di prestazioni dai data center.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato, sfruttando la colocation per ottimizzare l’utilizzo delle risorse e soddisfare gli standard globali di erogazione dei servizi. Preferiscono la colocation per mantenere il controllo sull’infrastruttura riducendo al contempo le spese in conto capitale. Le PMI stanno adottando la colocation retail grazie alla sua natura economica e scalabile. Questo cambiamento sta rafforzando la competitività digitale tra i giocatori più piccoli. La crescente domanda da entrambi i segmenti sta alimentando nuovi investimenti in strutture regionali e hyperscale. Crea anche opportunità di crescita equilibrata in tutto l’ecosistema.

Per Settore di Utente Finale

IT & Telecom rappresenta il segmento di utenti finali leader con la quota più grande nel mercato della colocation dei data center nel Regno Unito. La sua crescita è alimentata dall’espansione dell’adozione del cloud, dal lancio del 5G e dall’implementazione del edge computing. Il settore BFSI segue da vicino, richiedendo infrastrutture sicure e a bassa latenza per operazioni critiche. I settori sanitario e dei media stanno accelerando l’adozione per supportare i servizi digitali. Il retail e altri settori contribuiscono costantemente, spinti dall’e-commerce e dalla trasformazione digitale. Questa base di domanda diversificata rafforza la stabilità complessiva del mercato.

Approfondimenti Regionali

Londra e Sud Est – Hub Core di Colocation

Londra e il Sud Est detengono il 52% del mercato della colocation dei data center nel Regno Unito, guidati da investimenti hyperscale e da un’infrastruttura di connettività densa. La regione ospita i principali fornitori di cloud e istituzioni finanziarie, creando una domanda costante per strutture a bassa latenza. La forte connettività in fibra e i collegamenti internazionali ne migliorano la posizione strategica nel mercato europeo. L’ecosistema digitale maturo di Londra attrae sia imprese nazionali che globali. La regione beneficia di una disponibilità affidabile di energia e della vicinanza ai punti di scambio globali. Rimane il motore centrale di crescita per l’espansione della colocation.

- Ad esempio, il campus del data center di Equinix a Slough, che include la struttura LD6, è un importante hub di interconnessione che offre connettività a bassa latenza di circa 4 millisecondi a Francoforte e 30 millisecondi a New York, supportato da una robusta rete di fibra ottica scura che collega più edifici sul sito.

Midlands e Nord Inghilterra – Corridoi di Crescita Emergenti

Le Midlands e il Nord Inghilterra rappresentano il 31% della quota di mercato, con investimenti in aumento in colocation edge e Impresa. Città come Manchester, Birmingham e Leeds stanno diventando nodi strategici per implementazioni secondarie. Terreni accessibili e politiche governative favorevoli stanno incoraggiando nuove costruzioni. La disponibilità migliorata di energia e l’infrastruttura di connettività ne aumentano l’attrattiva. I fornitori stanno puntando su queste regioni per bilanciare la capacità in tutto il paese. Rafforza la resilienza complessiva della rete e supporta strategie di infrastruttura distribuita.

Scozia, Galles e Altre Regioni – Nodi Strategici Edge

Scozia, Galles e altre regioni detengono il 17% del mercato, concentrandosi su implementazioni di nicchia e edge computing. Queste aree stanno attirando investimenti nei data center grazie alla disponibilità di energia rinnovabile e ai costi inferiori dei terreni. Gli incentivi governativi stanno favorendo la crescita di progetti di colocation sostenibili. Gli operatori vedono queste regioni come critiche per migliorare la diversità geografica. La collocazione strategica delle strutture migliora la copertura per applicazioni sensibili alla latenza. Completa i principali hub e crea una rete infrastrutturale nazionale più bilanciata.

- Ad esempio, il campus Vantage CWL1 a Cardiff, Galles, offre fino a 148 MW di potenza IT ed è alimentato al 100% da energia rinnovabile, servendo importanti clienti hyperscale ed Impresa.

Approfondimenti Competitivi:

- Virtus Data Centres

- Global Switch Holdings Limited

- Kao Data Ltd

- Ark Data Centres

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il mercato del colocation dei data center nel Regno Unito presenta un mix di fornitori globali hyperscale e operatori domestici affermati che competono attraverso l’espansione della capacità, infrastrutture avanzate e strategie energetiche sostenibili. Equinix, Digital Realty Trust e Global Switch dominano con ampi ecosistemi di interconnessione e forte densità di rete. Virtus, Ark Data Centres e Kao Data rafforzano la capacità domestica attraverso strutture ad alta efficienza e acquisizioni strategiche di terreni. Gli hyperscaler come AWS e Google Cloud si concentrano su implementazioni ibride e edge per servire carichi di lavoro Impresa e AI. Gli operatori di telecomunicazioni e gli specialisti dell’infrastruttura si espandono attraverso partnership strategiche e costruzioni modulari. È definito da intensa competizione, aggiornamenti tecnologici e crescente enfasi sull’efficienza energetica.

Sviluppi Recenti:

- In ottobre 2025, Colt Data Centre Services (Colt DCS) ha annunciato i suoi piani per sviluppare tre nuovi data center a Hayes, Regno Unito, su un terreno precedentemente occupato da un parco commerciale, segnando una significativa espansione della sua presenza nel colocation nella regione.

- In settembre 2025, Kao Data ha svelato i piani per lo sviluppo di due nuovi data center nel suo campus di Harlow, rispondendo direttamente alla crescente domanda di infrastrutture pronte per AI e cloud nel Regno Unito. L’azienda ha anche ampliato la sua presenza strategica con nuovi progetti a Manchester e assicurandosi un importante contratto con il fornitore di cloud del Regno Unito 20i a marzo.

- In settembre 2025, BlackRock Inc. ha rivelato l’intenzione di investire 678 milioni di dollari in una nuova iniziativa mirata al mercato dei data center del Regno Unito, aggiungendo un sostanziale supporto finanziario per nuove costruzioni e aggiornamenti di colocation nel paese.

- In agosto 2025, la società di private equity Warburg Pincus si è unita a SC Capital Partners mentre perseguivano una potenziale acquisizione di Global Switch Holdings. L’accordo proposto, valutato tra 6 miliardi e 7 miliardi di dollari, inclusi i debiti, arriva mentre i proprietari di Global Switch cercano nuove opportunità per il loro ampio portafoglio di data center europei, che include strutture nel Regno Unito.