Resumo executivo:

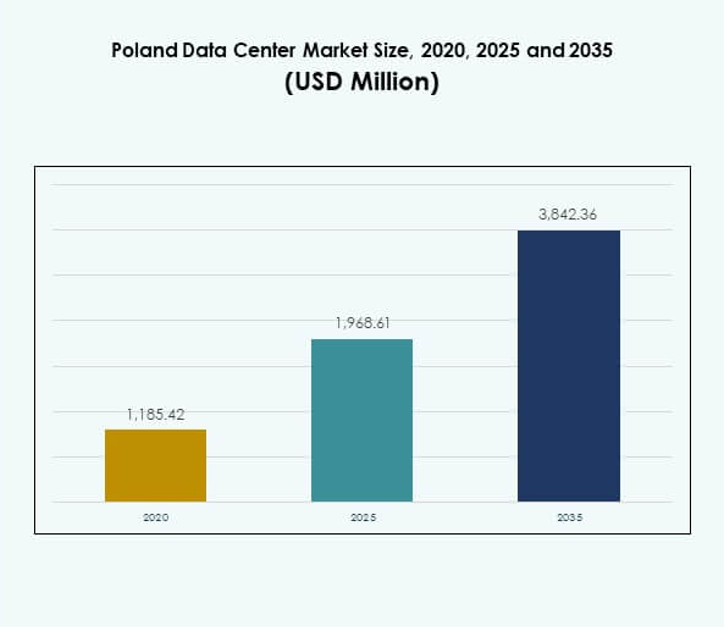

O tamanho do mercado de Data Centers na Polônia foi avaliado em USD 1.185,42 milhões em 2020, aumentando para USD 1.968,61 milhões em 2025 e é previsto alcançar USD 3.842,36 milhões até 2035, com um CAGR de 6,87% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers na Polônia 2025 |

USD 1.968,61 Milhões |

| Mercado de Data Centers na Polônia, CAGR |

6,87% |

| Tamanho do Mercado de Data Centers na Polônia 2035 |

USD 3.842,36 Milhões |

O crescimento do mercado é impulsionado pela ampla adoção da nuvem, expansão da transformação digital e aumento da demanda por infraestrutura de TI escalável. As empresas adotam a inovação através de IA, IoT e big data, exigindo instalações confiáveis de alta capacidade. Tecnologias sustentáveis e eficientes em energia estão remodelando as operações, enquanto serviços avançados de colocation apoiam as PME. O mercado desempenha um papel estratégico em aumentar a competitividade empresarial, atrair investidores e estabelecer a Polônia como um centro regional para o crescimento digital.

A Polônia Central domina devido ao papel de Varsóvia como o principal centro de data centers, apoiada por forte conectividade e concentração empresarial. A Polônia do Sul emerge como uma região de crescimento com clusters industriais em Cracóvia e Katowice, criando demanda por infraestrutura digital avançada. As áreas do Norte e Leste expandem-se com implantações de edge e projetos digitais apoiados pela UE. Juntas, essas regiões fortalecem a capacidade nacional e posicionam a Polônia como um jogador competitivo no cenário de dados da Europa.

Motivadores do Mercado

Aumento da Demanda por Computação em Nuvem e Serviços de Colocation

O mercado de Data Centers na Polônia está testemunhando um forte crescimento impulsionado pelo aumento da adoção de serviços de nuvem em empresas de todos os tamanhos. Provedores de nuvem globais e domésticos estão investindo pesadamente para expandir sua presença e atender às crescentes necessidades de armazenamento. A demanda por instalações de colocation é impulsionada por PME que buscam soluções escaláveis e econômicas. O setor se beneficia do papel crescente do país como um hub digital na Europa Central. As empresas veem a hospedagem local como uma oportunidade para garantir conformidade e baixa latência. Avanços em conectividade fortalecem o posicionamento do mercado. Os investidores reconhecem a relevância estratégica do setor. As empresas estão cada vez mais priorizando ambientes de hospedagem flexíveis e seguros.

- Por exemplo, a primeira fase do campus de data center WAW-3 da Atman em Varsóvia foi lançada em setembro de 2025, oferecendo 14,4 MW de capacidade de energia de TI e 6.324 m² de espaço de sala de dados, apoiando diretamente a crescente demanda por colocation de alta densidade e serviços de infraestrutura de nuvem escalável na Polônia.

Expansão da Digitalização e Integração de Tecnologia Empresarial

A transformação digital em diversos setores impulsiona o Mercado de Data Centers na Polônia com a rápida adoção de infraestrutura de TI avançada. As empresas integram big data, IoT e inteligência artificial em suas operações, exigindo capacidades de computação de alto desempenho. O forte crescimento no comércio eletrônico, saúde e finanças acelera a demanda por infraestrutura digital avançada. O incentivo do governo para iniciativas de economia inteligente impulsiona investimentos em sistemas orientados por dados. A computação de borda apoia ainda mais as necessidades de processamento em tempo real. O mercado ganha importância à medida que as empresas adotam estratégias híbridas. A integração tecnológica impulsiona a eficiência em vários setores. Empresas e investidores veem isso como crítico para a competitividade a longo prazo.

Inovação em Eficiência Energética e Operações Sustentáveis

A sustentabilidade torna-se um fator decisivo na formação do Mercado de Data Centers na Polônia, à medida que os operadores adotam tecnologias eficientes em termos de energia e fontes de energia renovável. Sistemas modernos de resfriamento e métodos de otimização de energia reduzem os custos operacionais. As empresas exigem soluções mais ecológicas para se alinhar às regulamentações ambientais. Investidores globais priorizam instalações que reduzem a pegada de carbono. Os operadores investem em monitoramento avançado e automação para gerenciar cargas de energia. Instalações de borda também incorporam sistemas de energia renovável. Certificações verdes aumentam a credibilidade com as partes interessadas. O mercado evolui com um forte foco em práticas sustentáveis a longo prazo.

- Por exemplo, o Data Center 2 da Beyond.pl em Poznań mantém uma Eficiência no Uso de Energia (PUE) de 1,2 em plena capacidade, tornando-o uma das instalações mais eficientes em termos de energia na Europa; o local é totalmente alimentado por energia renovável e opera com baixos níveis de uso de água, conforme confirmado em 2025.

Importância Estratégica na Conectividade Regional e Crescimento Empresarial

O Mercado de Data Centers na Polônia desempenha um papel vital na ligação entre a Europa Ocidental e Oriental. Sua localização geográfica melhora a troca de dados transfronteiriça, fortalecendo o papel da Polônia na conectividade regional. As empresas estabelecem operações aqui para se beneficiar de custos mais baixos e infraestrutura confiável. Empresas globais veem isso como uma porta de entrada para mercados em expansão. Operadores locais fazem parceria com players internacionais para aumentar a capacidade. O crescimento do 5G e do IoT aumenta a relevância para provedores de serviços digitais. Os investidores focam em Varsóvia e em centros secundários emergentes. O mercado torna-se essencial para a transformação digital regional.

Tendências de Mercado

Crescimento de Data Centers de Borda e Modulares Suportando Casos de Uso Emergentes

O Mercado de Data Centers na Polônia está experimentando uma tendência notável com a crescente adoção de instalações modulares e de borda. Centros de borda suportam aplicações de baixa latência, incluindo sistemas autônomos, automação industrial e telemedicina. Designs modulares permitem implantação mais rápida em cidades regionais. Essas instalações atraem investimentos de empresas focadas em operações em tempo real. Provedores de telecomunicações expandem redes de borda para melhorar a cobertura 5G. Soluções compactas e escaláveis atraem PMEs. Investidores reconhecem modelos modulares como alternativas econômicas. A tendência cria um cenário diversificado além das construções tradicionais de hiperescala.

Crescentes Investimentos em IA e Infraestrutura de Computação de Alta Densidade

A adoção de IA acelera a demanda por servidores de alta densidade no Mercado de Data Centers da Polônia. As empresas implantam cargas de trabalho de aprendizado de máquina e análise de dados que exigem maior poder de computação. Os operadores expandem a capacidade para suportar clusters intensivos de GPU. Sistemas de rede avançados permitem o processamento contínuo de grandes conjuntos de dados. Ferramentas de monitoramento baseadas em IA melhoram a eficiência e a manutenção preditiva. Racks de alta densidade remodelam o planejamento de infraestrutura. Setores orientados por dados, como finanças e saúde, aumentam ainda mais a demanda. Os investidores priorizam projetos capazes de suportar ambientes de IA e HPC em larga escala.

Papel Crescente da Automação e Soluções de Monitoramento Inteligente

A automação emerge como uma tendência chave no Mercado de Data Centers da Polônia, com operadores adotando plataformas de software inteligentes. Soluções DCIM otimizam o planejamento de capacidade e a detecção de falhas. Sistemas de orquestração melhoram a confiabilidade operacional. A automação reduz a intervenção manual, diminuindo os riscos de tempo de inatividade. A análise preditiva aprimora a gestão de cargas de trabalho em todas as instalações. As empresas buscam melhor visibilidade e controle sobre a infraestrutura. O monitoramento impulsionado por IA fortalece a segurança e a otimização energética. Os investidores valorizam a automação para garantir a resiliência operacional a longo prazo.

Expansão da Conectividade Transfronteiriça e Ecossistemas de Interconexão

O Mercado de Data Centers da Polônia testemunha a expansão na conectividade transfronteiriça à medida que operadoras internacionais aprimoram rotas de fibra. Serviços de interconexão apoiam empresas que gerenciam operações digitais globais. Varsóvia atua como um hub de conectividade com múltiplos links submarinos e terrestres. Parcerias entre operadores locais e globais fortalecem os fluxos de tráfego. As empresas demandam opções robustas de peering para reduzir a latência. O aumento do tráfego de plataformas de nuvem impulsiona a demanda por interconexão. A tendência aumenta o apelo da Polônia como um centro regional de distribuição de dados.

Desafios do Mercado

Alto Consumo de Energia e Pressão por Operações Sustentáveis

O Mercado de Data Centers da Polônia enfrenta desafios com o aumento do consumo de energia, que eleva os custos operacionais e as preocupações ambientais. Os operadores devem equilibrar a expansão com metas de sustentabilidade. Sistemas de resfriamento intensivos em energia aumentam a pressão sobre a lucratividade. As empresas exigem instalações movidas a fontes renováveis, forçando os operadores a investir pesadamente em alternativas. A pressão regulatória sobre as emissões intensifica a situação. Provedores menores lutam para arcar com transições verdes. A indústria deve encontrar soluções eficientes sem reduzir o desempenho. A sustentabilidade continua sendo um obstáculo para a competitividade a longo prazo.

Restrições Regulatórias e Aumento da Competição de Hubs Regionais

O Mercado de Data Centers da Polônia enfrenta complexidades regulatórias em torno da proteção de dados, aprovações de construção e conformidade energética. A conformidade com as regulamentações da UE exige investimentos significativos. A concorrência de hubs estabelecidos na Alemanha e nos Países Baixos intensifica a dinâmica do mercado. Operadores locais devem aumentar a capacidade enquanto mantêm a eficiência de custos. Entrantes globais pressionam as estratégias de preços. Os investidores avaliam os riscos relacionados à maturidade do mercado. A indústria deve se adaptar rapidamente para garantir o crescimento. A competição regional torna a diferenciação crítica para a sobrevivência.

Oportunidades de Mercado

Papel Expansivo de Aplicações 5G e IoT nas Empresas

O Mercado de Data Centers na Polônia apresenta oportunidades através da implantação de redes 5G e modelos de negócios impulsionados por IoT. As empresas precisam de processamento de dados em tempo real próximo aos usuários finais. As instalações de borda se expandem para suportar esses requisitos. Operadores exploram parcerias com provedores de telecomunicações para escalar soluções de baixa latência. O crescimento do IoT em saúde, logística e manufatura impulsiona a demanda. Investidores reconhecem o potencial em apoiar iniciativas de cidades inteligentes. O ecossistema cria um ambiente favorável para a expansão da infraestrutura. As oportunidades crescem em várias indústrias.

Crescente Demanda por Modelos de Nuvem Híbrida e Serviços Gerenciados

O Mercado de Data Centers na Polônia se beneficia de empresas que adotam estratégias híbridas que combinam sistemas locais e em nuvem. A demanda por serviços gerenciados aumenta à medida que as empresas priorizam a eficiência de custos. Operadores expandem portfólios com ofertas de consultoria e integração. PMEs buscam modelos escaláveis com preços previsíveis. Indústrias focadas em segurança impulsionam a adoção de configurações de nuvem híbrida. Investidores veem os serviços gerenciados como uma via de crescimento orientada por valor. O crescimento da implantação híbrida melhora a flexibilidade para as empresas. Provedores capitalizam na demanda por soluções de longo prazo.

Segmentação de Mercado

Por Componente

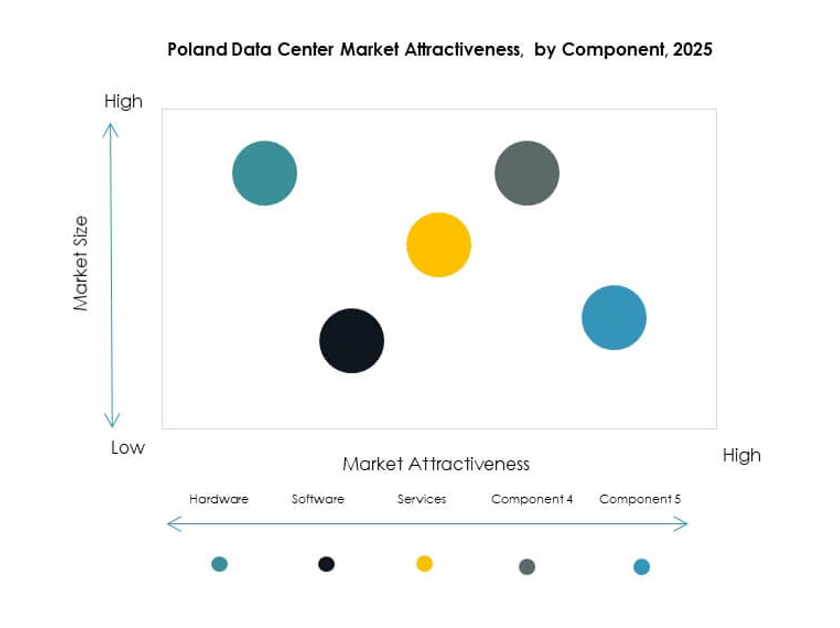

O hardware domina o Mercado de Data Centers na Polônia com uma participação significativa liderada por servidores, racks e sistemas de refrigeração. Infraestrutura de armazenamento e rede também representam forte demanda. As empresas priorizam sistemas de refrigeração energeticamente eficientes e de computação de alto desempenho. Sistemas de segurança ganham relevância devido ao aumento dos riscos cibernéticos. Soluções de software, incluindo DCIM e virtualização, veem crescimento consistente. Serviços como ofertas gerenciadas fortalecem a diversificação de receitas. A combinação de componentes destaca o hardware como a espinha dorsal da expansão.

Por Tipo de Data Center

Instalações hiperescaláveis lideram o Mercado de Data Centers na Polônia com a maior participação devido aos investimentos de provedores de nuvem. Centros de colocation seguem de perto, apoiando empresas que buscam hospedagem escalável. Designs de borda e modulares ganham força em cidades menores. Centros empresariais atendem grandes corporações que exigem configurações seguras. Data centers de nuvem e internet se expandem rapidamente com a adoção global. Mega centros permanecem limitados, mas atraem investidores de longo prazo. A combinação de tipos mostra hiperescaláveis e colocation como dominantes.

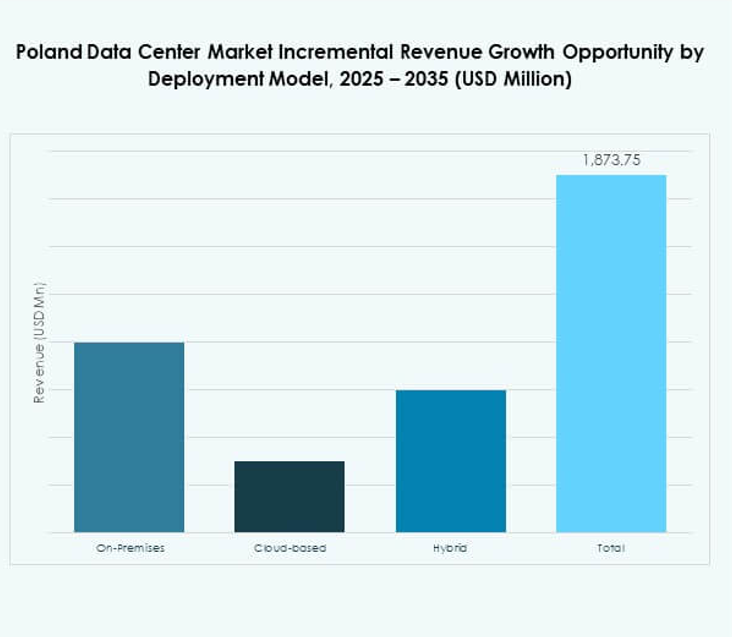

Por Modelo de Implantação

A implantação baseada em nuvem detém a maior participação no Mercado de Data Centers na Polônia à medida que as empresas movem cargas de trabalho para plataformas de nuvem. Modelos híbridos ganham força entre organizações que buscam flexibilidade. Configurações locais permanecem relevantes para indústrias com regulamentações de dados rigorosas. PMEs adotam estratégias cloud-first para reduzir custos de TI. Grandes empresas integram modelos híbridos para eficiência. Plataformas de nuvem fortalecem ecossistemas digitais regionais. A combinação de implantação mostra a dominância baseada em nuvem com híbrida como um segmento de rápido crescimento.

Por Tamanho da Empresa

Grandes empresas dominam o Mercado de Data Centers na Polônia devido a altos orçamentos de TI e necessidades complexas de infraestrutura. PMEs contribuem fortemente para o crescimento ao adotar modelos de colocation e baseados em nuvem. Grandes corporações lideram a adoção de cargas de trabalho de IA e IoT. PMEs preferem soluções escaláveis e acessíveis. Ambos os grupos dependem de serviços gerenciados para otimizar operações. O crescimento das PMEs diversifica os padrões de demanda. A combinação de tamanhos destaca grandes empresas como principais contribuintes.

Por Aplicação / Caso de Uso

TI e telecom lideram o Mercado de Data Centers da Polônia com a maior participação, impulsionados pela rápida transformação digital. O setor BFSI segue de perto, exigindo sistemas seguros e de alto desempenho. A adoção na saúde aumenta com a telemedicina e registros digitais. Varejo e e-commerce investem em infraestrutura de nuvem escalável. A manufatura requer processamento em tempo real para automação. Mídia e entretenimento adotam sistemas para entrega de conteúdo. Educação e serviços públicos representam segmentos em crescimento. A mistura de casos de uso mostra TI e telecom como os principais impulsionadores.

Por Indústria Usuária Final

Provedores de serviços em nuvem dominam o Mercado de Data Centers da Polônia com grandes investimentos em instalações de hiperescala. Empresas continuam sendo fortes adotantes de modelos de colocation e híbridos. Provedores de colocation fortalecem serviços através de preços flexíveis. Agências governamentais impulsionam a demanda por infraestrutura segura. Outros, como instituições educacionais, expandem plataformas digitais. O crescimento está concentrado em expansões lideradas por CSP. A mistura de usuários finais mostra provedores de serviços em nuvem como a maior fonte de receita.

Insights Regionais

Dominância da Polônia Central com Varsóvia como Hub Principal

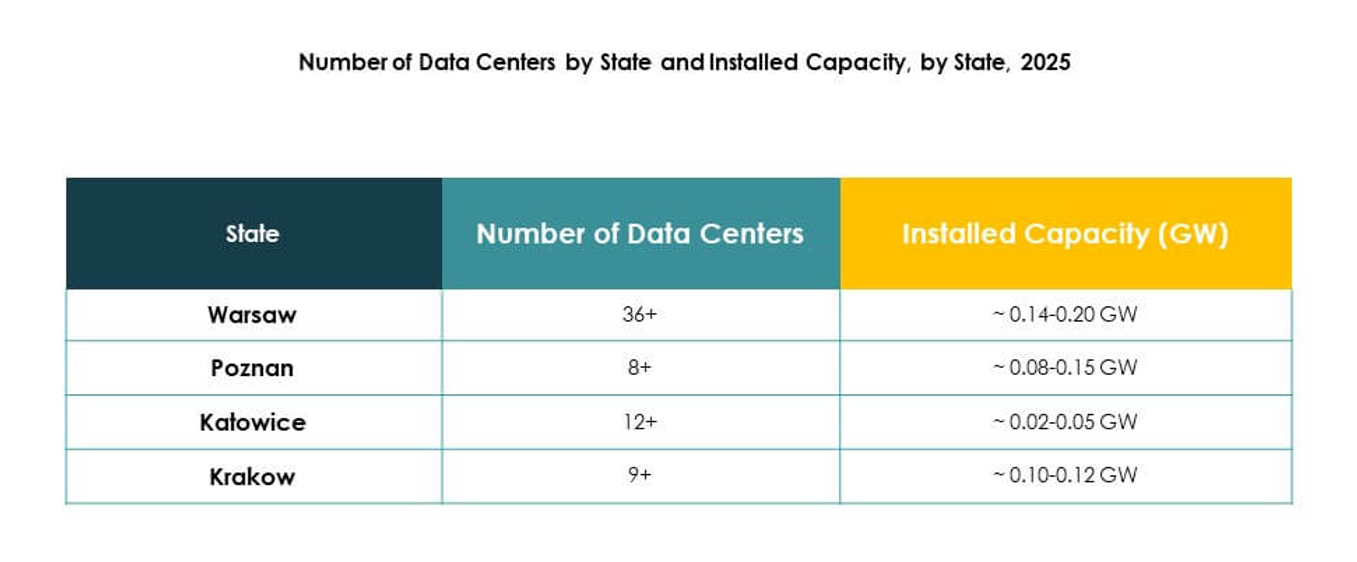

A Polônia Central detém 46% da participação do Mercado de Data Centers da Polônia, com Varsóvia servindo como o principal hub. Forte conectividade e concentração de demanda empresarial impulsionam o crescimento regional. Operadores internacionais escolhem Varsóvia por sua posição estratégica. O apoio do governo à digitalização fortalece a base de infraestrutura da região. Empresas dependem da capital para serviços de baixa latência. Investidores priorizam Varsóvia devido ao seu ecossistema estabelecido. A região mantém liderança na atividade geral do mercado.

- Por exemplo, a Equinix opera três data centers em Varsóvia, fornecendo serviços de colocation e interconexão, com a empresa confirmando em seus registros oficiais que uma instalação adicional foi inaugurada no início de 2025.

Crescimento Emergente no Sul da Polônia Impulsionado pela Expansão Industrial

O Sul da Polônia representa 31% da participação do Mercado de Data Centers da Polônia, impulsionado pela expansão de polos industriais. Cidades como Cracóvia e Katowice atraem investimentos devido a clusters empresariais. As indústrias de manufatura e logística requerem infraestrutura digital avançada. O crescimento na terceirização de TI fortalece a demanda na região. Cidades secundárias oferecem custos mais baixos e acesso a mão de obra qualificada. Investidores expandem a capacidade para atender à demanda industrial. O Sul da Polônia emerge como um forte contribuinte de crescimento.

Papel Expansivo do Norte e Leste da Polônia na Conectividade

O Norte e o Leste da Polônia juntos detêm 23% da participação do Mercado de Data Centers da Polônia. Gdańsk e Poznań no norte apoiam a conectividade regional através de ligações costeiras e transfronteiriças. O Leste da Polônia se beneficia de projetos de infraestrutura digital apoiados pela UE. Empresas exploram implantações de edge nessas áreas. A expansão melhora o equilíbrio regional e fortalece a capacidade nacional. Investidores veem essas áreas como fronteiras emergentes. As regiões aumentam a competitividade dentro do cenário de dados europeu.

- Por exemplo, em maio de 2025, a Beyond.pl lançou uma Fábrica de IA soberana em seu campus de Poznań, construída em uma plataforma de campus de data center de 100 MW e projetada para suportar infraestrutura de IA de alta densidade e computação de GPU de última geração.

Insights Competitivos:

- Atman

- Beyond.pl

- Data4 Group Poland

- Orange Polska

- Netia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

O Mercado de Data Centers da Polônia apresenta um ambiente competitivo moldado por operadores locais e provedores globais de hiperescala. Atman, Beyond.pl e Netia fortalecem suas posições através de expertise local, serviços robustos de colocation e conectividade estratégica. A Orange Polska aproveita a infraestrutura de telecomunicações para oferecer soluções integradas, enquanto o Data4 Group Poland expande sua capacidade com instalações avançadas. Líderes globais, incluindo Digital Realty, NTT, Microsoft, AWS e Google, dominam os serviços de hiperescala e nuvem, atraindo grandes empresas e clientes governamentais. Continua a evoluir com investimentos em eficiência energética, ecossistemas de interconexão e implantações de edge. A competição se intensifica à medida que os provedores se concentram em expandir a capacidade, melhorar a sustentabilidade e garantir parcerias empresariais para ganhar participação de mercado em uma economia digital em rápido crescimento.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Atman lançou seu campus de data center emblemático WAW-3 nos arredores de Varsóvia, oferecendo 14,4 MW de capacidade de energia de TI e 6.324 m² de espaço de colocation, com uma meta de longo prazo de atingir 43 MW em três edifícios. Este projeto marca um novo patamar para tecnologia de data center escalável e sustentável na Polônia, visando suportar cargas de trabalho de IA e crescimento de serviços de nuvem.

- Em setembro de 2024, a Beyond.pl anunciou planos para expandir seu campus de Poznań para fornecer até 150 MW de capacidade de TI, quase dobrando sua capacidade atual de 86 MW. Esta expansão é impulsionada pela crescente demanda por nuvem na Polônia e posiciona a Beyond.pl como o primeiro operador da região a implantar tecnologia Azure Stack em escala.

- Em junho de 2025, a AWS revelou planos para lançar a AWS European Sovereign Cloud, com uma nova região programada para a Polônia até o final de 2025 como parte de um investimento de €7,8 bilhões em infraestrutura de nuvem europeia. A iniciativa fornecerá recursos aprimorados de soberania e governança local para clientes do setor público e empresas reguladas na Polônia e em toda a Europa.

- Em maio de 2025, a NTT DATA acelerou sua expansão global de data centers com aquisições de terrenos em sete mercados estratégicos, incluindo a Polônia, como parte de um investimento de $10 bilhões para quase 1GW de nova capacidade até 2027. Este movimento apoia o crescimento impulsionado por IA e traz infraestrutura escalável para a Polônia.