Resumo executivo:

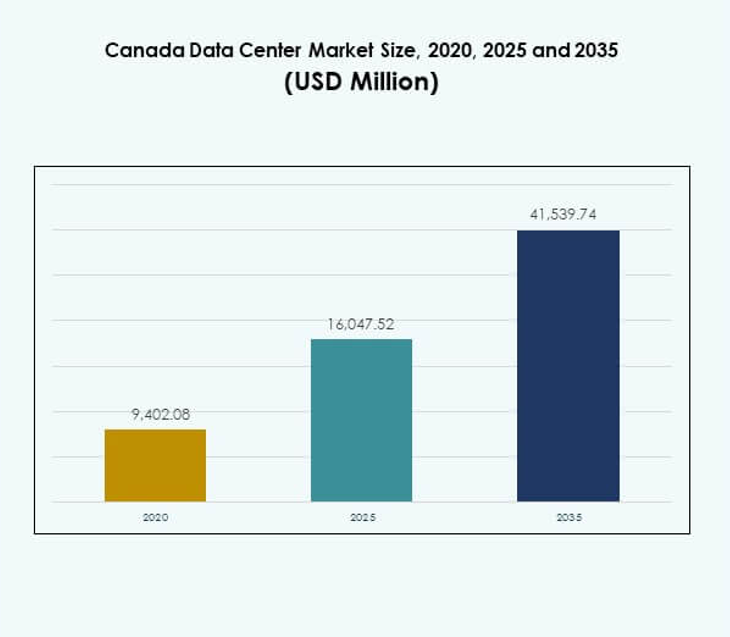

O tamanho do mercado de Data Centers no Canadá foi avaliado em USD 9.402,08 milhões em 2020, para USD 16.047,52 milhões em 2025, e é previsto alcançar USD 41.539,74 milhões até 2035, com um CAGR de 9,93% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers no Canadá 2025 |

USD 16.047,52 Milhões |

| Mercado de Data Centers no Canadá, CAGR |

9,93% |

| Tamanho do Mercado de Data Centers no Canadá 2035 |

USD 41.539,74 Milhões |

O mercado está se expandindo com a crescente demanda por adoção de nuvem, inteligência artificial e cargas de trabalho digitais avançadas. As empresas estão investindo em infraestrutura escalável, eficiente e segura para apoiar a inovação e a competitividade. A mudança em direção à automação, sustentabilidade e soluções de TI híbridas está reformulando as estratégias dos provedores. Isso fortalece o papel do mercado como um centro vital para empresas que buscam plataformas confiáveis de transformação digital. Os investidores reconhecem isso como uma oportunidade de capturar crescimento da economia digital em evolução do país.

Regionalmente, Ontário e Quebec lideram devido à forte conectividade, força de trabalho qualificada e recursos de energia renovável. A Colúmbia Britânica e Alberta estão emergindo com investimentos em projetos modulares e de hiperescala para diversificar a capacidade de infraestrutura. As províncias do leste contribuem por meio de implantações governamentais e empresariais, enquanto os territórios do norte apresentam oportunidades de nicho para instalações de borda. Isso cria um caminho de crescimento equilibrado onde as províncias centrais dominam, as regiões ocidentais crescem e outras áreas adicionam profundidade estratégica.

Fatores de Mercado

Crescente Adoção de Nuvem e Transformação Digital Impulsionando Investimentos Centrais

O mercado de Data Centers no Canadá está se expandindo rapidamente à medida que as empresas aceleram a adoção de nuvem e a transformação digital. As empresas estão movendo cargas de trabalho críticas para plataformas de nuvem que exigem infraestrutura confiável, escalável e segura. A forte demanda por modelos de nuvem híbrida aumentou os investimentos de provedores de hiperescala. A adoção de computação de borda está criando novas oportunidades para serviços de baixa latência nos setores de saúde, telecomunicações e financeiro. As empresas veem os data centers como ativos estratégicos para manter a continuidade dos negócios e a competitividade. Os investidores são atraídos por altas perspectivas de crescimento impulsionadas por fortes necessidades de infraestrutura digital. A inovação na entrega de serviços e automação fortalece ainda mais a atratividade do mercado.

Crescente Integração de IA e Tecnologias Avançadas nas Operações Centrais

A inteligência artificial, o aprendizado de máquina e a integração de IoT estão remodelando os modelos operacionais no mercado de data centers do Canadá. Os data centers exigem poder de processamento avançado para lidar com cargas de trabalho de IA em diversos setores. GPUs eficientes em termos de energia e nós de computação de alto desempenho suportam casos de uso críticos. Análises em tempo real e modelagem preditiva exigem capacidades robustas de rede. As empresas valorizam cada vez mais os data centers por possibilitarem inovação e automação inteligente. Esses avanços impulsionam a expansão de capacidade e fomentam a demanda por arquiteturas flexíveis. Os investidores consideram os centros orientados por tecnologia uma parte central das economias digitais. Isso posiciona o país como um líder regional na adoção de infraestrutura inteligente.

- Por exemplo, de acordo com a Agência Internacional de Energia, os data centers globais podem representar cerca de 3% da demanda mundial de eletricidade até 2030, com o consumo total quase dobrando para 945 TWh em comparação com os níveis de 2022. A crescente adoção de inteligência artificial é identificada como um fator chave para esse aumento.

Sustentabilidade e Eficiência Energética Tornando-se uma Imperativa Estratégica para Operadores

Iniciativas verdes e integração de energia renovável estão impulsionando decisões de investimento no mercado de data centers do Canadá. Os operadores se concentram em reduzir as emissões de carbono adotando sistemas de resfriamento líquido e sistemas de energia modulares. Províncias com abundante energia hidrelétrica atraem projetos de hiperescala visando sustentabilidade a longo prazo. As empresas também priorizam operações ecologicamente corretas para alinhar-se com os mandatos ESG. Os investidores apoiam projetos que integram compromissos com energia limpa e medidas avançadas de eficiência. A sustentabilidade aumenta a competitividade global do mercado ao atrair corporações multinacionais. Isso posiciona o Canadá como um líder em infraestrutura digital de baixo carbono. A eficiência energética continua sendo um fator decisivo na seleção de locais e estratégias de expansão.

- Por exemplo, a Equinix relatou alcançar 96% de cobertura de energia renovável em suas operações globais em 2024, apoiada por 1,2 gigawatts de acordos de compra de energia contratados para solar e eólica. A empresa também confirmou a assinatura de 370 megawatts de novos PPAs durante 2024.

Políticas Governamentais e Estruturas Regulatórias Moldando a Expansão da Indústria

Iniciativas governamentais de apoio e regulamentos de soberania de dados em evolução fortalecem o mercado de data centers do Canadá. As autoridades provinciais oferecem incentivos para a construção de novas instalações em locais estratégicos. Políticas que exigem a localização de dados incentivam o investimento em armazenamento seguro dentro do país. Essa clareza regulatória tranquiliza as empresas que buscam conformidade com as leis de privacidade. As empresas se beneficiam de ambientes confiáveis e regulados que garantem a proteção de dados. Os investidores ganham confiança a partir de um quadro político estável que incentiva o desenvolvimento de infraestrutura. Isso impulsiona compromissos de longo prazo de operadores globais expandindo a presença local. A colaboração estratégica entre os setores público e privado aumenta a competitividade e acelera a modernização da infraestrutura.

Tendências de Mercado

Expansão de Data Centers de Hiperescala para Atender às Demandas Digitais em Evolução

O mercado de Data Centers no Canadá está testemunhando o desenvolvimento em grande escala de instalações hiperescaláveis por players globais. A demanda por serviços de nuvem e aplicações pesadas em dados está aumentando a dependência de modelos hiperescaláveis. Operadores estão investindo em capacidades massivas para atender às necessidades de empresas e consumidores. Localizações de borda complementam os centros hiperescaláveis, criando um ecossistema de infraestrutura conectado. Empresas de telecomunicações e provedores de serviços globais expandem parcerias para conectividade avançada. As empresas confiam em centros hiperescaláveis para agilidade e eficiência de custos. Investidores reconhecem esses centros como motores chave de crescimento econômico e tecnológico. Isso posiciona o Canadá como um centro essencial para ecossistemas digitais internacionais.

Adoção Rápida de Instalações Modulares e de Borda Suportando Novos Casos de Uso

As empresas exigem infraestrutura distribuída e de baixa latência, impulsionando a adoção de instalações modulares e de borda no mercado de Data Centers no Canadá. A implementação de redes 5G pelas telecomunicações acelera ainda mais o desenvolvimento de infraestrutura distribuída. Centros de borda desempenham papéis críticos em diagnósticos de saúde, IoT e processamento de dados de veículos autônomos. Designs modulares permitem escalabilidade flexível com tempos de construção mais curtos. Isso permite que as empresas respondam rapidamente a mudanças de mercado e necessidades dos consumidores. Provedores integram monitoramento inteligente para maior confiabilidade e capacidade de resposta. Essas inovações aumentam a competitividade em setores chave que adotam análises em tempo real. As oportunidades de investimento se expandem em centros urbanos de médio porte e regiões industriais remotas.

Maior Foco em Colocation e Infraestrutura Compartilhada para Otimização de Custos

As empresas estão recorrendo a instalações de colocation no mercado de Data Centers no Canadá para reduzir custos operacionais. Os serviços de colocation permitem o uso compartilhado de recursos, mantendo altos padrões de segurança e redundância. Empresas menores e startups se beneficiam de modelos escaláveis que evitam grandes despesas de capital. Provedores diferenciam ofertas com pacotes personalizáveis de energia, refrigeração e rede. Isso impulsiona uma demanda mais forte entre empresas de varejo, serviços financeiros e mídia digital. A colocation apoia empresas que buscam flexibilidade em estratégias híbridas e multi-cloud. Investidores apoiam operadores que expandem suas presenças regionais para atender à crescente demanda. A infraestrutura compartilhada permanece uma solução de longo prazo para a escalabilidade do mercado.

Adoção de Ferramentas Avançadas de Automação e Orquestração em Instalações

Operadores no mercado de Data Centers no Canadá estão integrando plataformas de orquestração e automação para aumentar a eficiência. O monitoramento automatizado reduz riscos de tempo de inatividade e melhora a manutenção preditiva. A alocação inteligente de recursos melhora o desempenho em cargas de trabalho diversas. As empresas preferem instalações que oferecem ferramentas de gestão definidas por software. A automação permite que operadores minimizem erros humanos e aumentem a confiabilidade. Investidores veem a automação como um indicador de infraestrutura preparada para o futuro. Isso fortalece a posição da indústria em fornecer níveis de serviço consistentes. A adoção generalizada destaca a evolução estratégica em direção a operações de data centers de próxima geração.

Desafios do Mercado

Alto Investimento de Capital e Crescentes Custos Operacionais Limitando a Expansão

O Mercado de Data Centers do Canadá enfrenta desafios devido à alta intensidade de capital para construir instalações avançadas. Os operadores necessitam de financiamento significativo para infraestrutura de terreno, energia, resfriamento e conectividade. O aumento dos custos de energia pressiona as margens, especialmente em regiões com fontes renováveis limitadas. Empresas menores lutam para competir com provedores de hiperescala que se beneficiam de economias de escala. Isso aumenta a dependência de parcerias e joint ventures para o crescimento. Equilibrar eficiência de custos com inovação tecnológica torna-se difícil para operadores de médio porte. O risco financeiro limita a expansão em regiões secundárias. Essas dinâmicas criam barreiras para novos entrantes e atrasam atualizações de infraestrutura.

Complexidade do Cumprimento Regulatório e Preocupações com a Segurança de Dados Limitando o Crescimento

O cumprimento rigoroso das regulamentações de soberania de dados e cibersegurança impõe dificuldades ao Mercado de Data Centers do Canadá. Os operadores devem alinhar-se às regras provinciais que variam entre jurisdições. Garantir a conformidade com as leis de privacidade e segurança aumenta os encargos administrativos e operacionais. As empresas exigem alta garantia de proteção de dados, intensificando a pressão sobre os provedores de serviços. Isso desafia operadores menores que carecem de estruturas avançadas de conformidade. Aumento das ameaças cibernéticas intensifica ainda mais a necessidade de atualizações de segurança custosas. Empresas globais que entram no mercado devem adaptar suas operações aos marcos legais locais. As complexidades regulatórias estendem os prazos dos projetos e criam incertezas no planejamento de investimentos.

Oportunidades de Mercado

Crescente Papel da Inteligência Artificial e Aprendizado de Máquina em Modelos de Serviço

O Mercado de Data Centers do Canadá apresenta oportunidades com a crescente demanda por aplicações de IA e aprendizado de máquina. As empresas necessitam de poder computacional avançado e armazenamento para processar grandes conjuntos de dados. Os operadores podem diferenciar serviços oferecendo infraestrutura otimizada para IA. A integração de edge suporta casos de uso em tempo real em saúde, manufatura e telecomunicações. Isso posiciona os data centers como facilitadores chave de estratégias de transformação digital. Os investidores veem a infraestrutura focada em IA como uma via de alto crescimento. Empresas que expandem instalações prontas para IA capturarão um potencial de mercado significativo. Essas oportunidades reforçam a posição estratégica do Canadá nas economias globais de dados.

Expansão de Instalações Movidas a Energias Renováveis e Neutras em Carbono Criando Caminhos de Crescimento

Metas de sustentabilidade geram fortes oportunidades no Mercado de Data Centers do Canadá através de operações renováveis e neutras em carbono. Recursos hídricos e eólicos oferecem vantagens competitivas para o fornecimento de energia. Os operadores atraem clientes ao alinhar a infraestrutura com prioridades ESG. As empresas buscam provedores com compromissos credíveis com serviços de baixo carbono. Isso promove a colaboração entre governos e empresas privadas para a adoção de energia limpa. Os investidores priorizam projetos que integram marcos de sustentabilidade e eficiência de custos. O crescimento de data centers movidos a energias renováveis aumenta a competitividade internacional. Isso abre oportunidades significativas para investimentos em infraestrutura responsável e de longo prazo.

Segmentação de Mercado

Por Componente

O hardware domina o mercado de data centers no Canadá com a maior participação devido à crescente demanda por servidores, armazenamento e equipamentos de rede. Racks de alto desempenho, sistemas de energia e soluções de resfriamento impulsionam investimentos contínuos. Soluções de software, incluindo DCIM, orquestração e monitoramento, estão ganhando força para automação. Serviços como consultoria e suporte gerenciado se expandem junto com a crescente adoção empresarial. O hardware continua essencial para a escalabilidade de grandes instalações, enquanto o software aprimora a eficiência. Os serviços desempenham um papel crítico na integração de sistemas híbridos e na garantia da continuidade operacional. O crescimento em todos os componentes reflete a demanda por infraestrutura flexível e eficiente.

Por Tipo de Data Center

Os data centers hiperescaláveis ocupam a posição dominante no mercado de data centers no Canadá devido a investimentos significativos por parte de provedores globais. Centros de colocation apoiam a otimização de custos para PMEs e empresas que adotam modelos híbridos. Data centers empresariais permanecem relevantes para empresas que necessitam de controle sobre cargas de trabalho sensíveis. Instalações de borda e modulares ganham importância para serviços de baixa latência em áreas urbanas e remotas. Data centers de nuvem e internet se expandem com forte adoção digital. Mega centros oferecem alta capacidade para atender à crescente demanda impulsionada por IA. Cada tipo atende a necessidades diversas, mas o hiperescalável lidera devido à escalabilidade e eficiência incomparáveis.

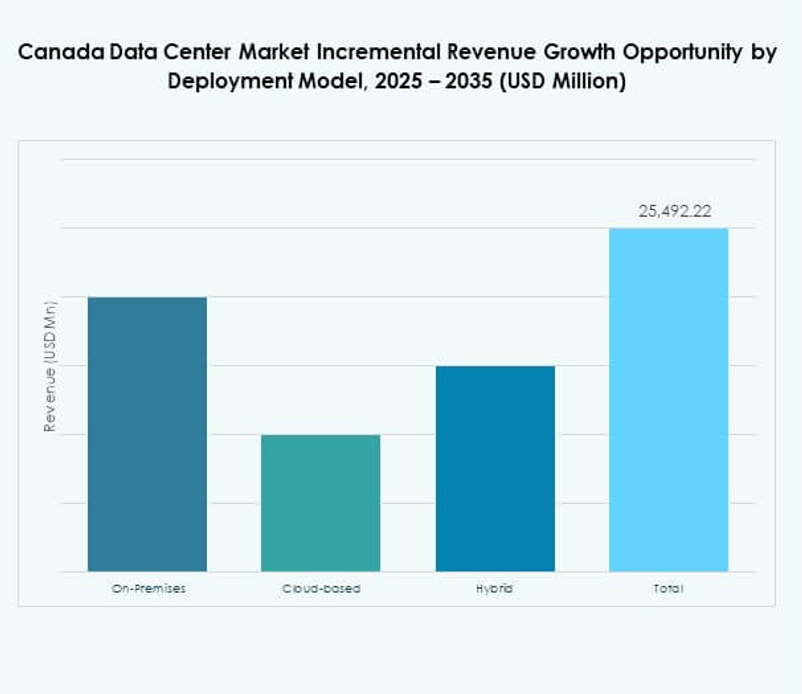

Por Modelo de Implantação

A implantação baseada em nuvem lidera o mercado de data centers no Canadá, impulsionada pela demanda por flexibilidade e escalabilidade. Modelos híbridos estão ganhando forte impulso à medida que as empresas combinam controle local com agilidade na nuvem. Instalações locais permanecem críticas para indústrias sensíveis, como governo e defesa. Isso reflete o equilíbrio entre investimentos legados e estratégias modernas nativas da nuvem. As empresas se beneficiam de abordagens híbridas para lidar com cargas de trabalho em diferentes ambientes. Provedores de serviços inovam para aprimorar as capacidades de migração e gestão. O domínio da nuvem reflete seu alinhamento com estratégias de negócios digitais. O forte crescimento híbrido garante adaptabilidade em múltiplas indústrias.

Por Tamanho da Empresa

Grandes empresas dominam o mercado de data centers no Canadá devido aos altos requisitos de recursos para operações globais. Essas empresas investem fortemente em infraestrutura hiperescalável e híbrida para escalabilidade. PMEs adotam cada vez mais serviços de colocation e nuvem para eficiência de custos. Isso reflete a democratização do acesso à infraestrutura digital avançada. Grandes corporações lideram na adoção de IA, big data e IoT, impulsionando a expansão de capacidade. PMEs dependem de soluções flexíveis para gerenciar cargas de trabalho sem custos iniciais elevados. Ambos os segmentos contribuem para a diversificação do mercado. Grandes empresas mantêm a maior participação com compromissos de investimento sustentados.

Por Aplicação / Caso de Uso

O setor de TI e telecom domina o mercado de data centers no Canadá, refletindo seu papel central na conectividade digital. O setor financeiro segue com a crescente demanda por armazenamento seguro e sistemas de transação em conformidade. O setor de saúde investe cada vez mais em data centers para diagnósticos digitais e telemedicina. Varejo e e-commerce se beneficiam de infraestrutura escalável para plataformas online. Mídia e entretenimento dependem de streaming de baixa latência suportado por data centers de borda. A manufatura adota análises avançadas e IoT, criando novos requisitos de capacidade. Governo e defesa demandam instalações seguras para a soberania de dados nacionais. Cada vertical fortalece a demanda em diversos casos de uso.

Por Indústria de Usuário Final

Os provedores de serviços em nuvem detêm a maior participação no mercado de data centers do Canadá, impulsionados pela expansão em larga escala. As empresas continuam a investir em soluções híbridas que combinam capacidades em nuvem e no local. Os provedores de colocation atendem empresas de médio porte e empresas de mídia digital que exigem modelos escaláveis. As agências governamentais desempenham um papel crescente no armazenamento de dados localizados e na conformidade regulatória. Outros setores, incluindo educação e energia, contribuem de forma constante para a demanda. Isso reflete a ampla adoção de estratégias digitais em primeiro lugar em vários setores. Os provedores de nuvem permanecem dominantes devido ao crescimento sustentado em aplicativos nativos da nuvem. A diversidade mais ampla de usuários finais garante estabilidade e expansão a longo prazo.

Insights Regionais

Domínio do Canadá Central com Ontário e Quebec Liderando o Mercado

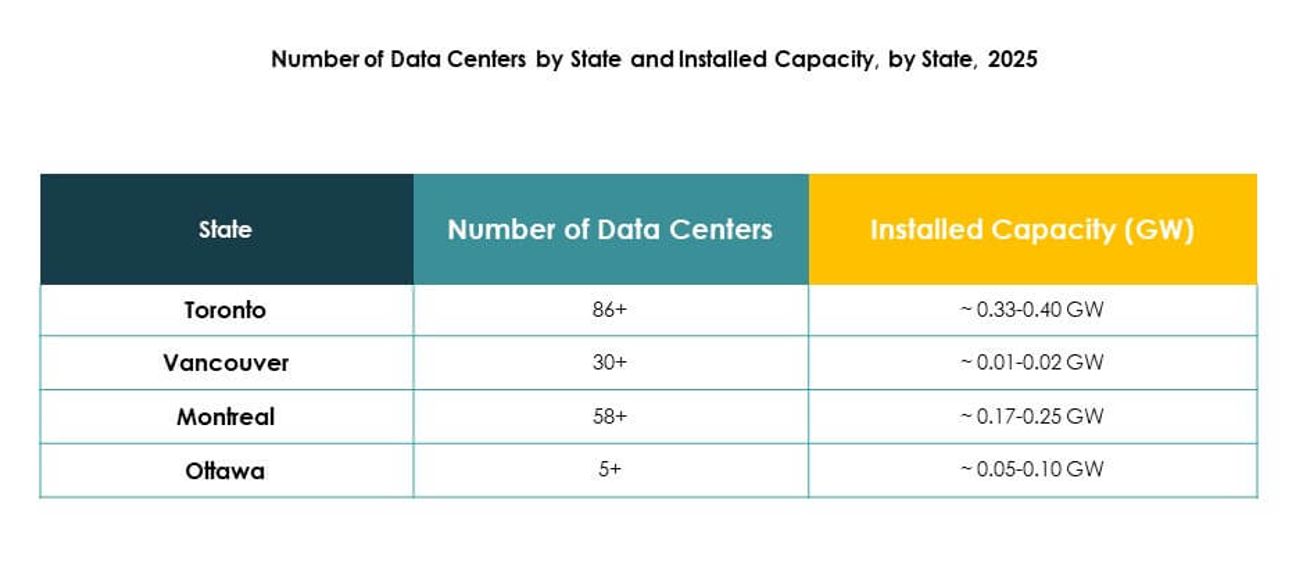

O Canadá Central representa 48% da participação no mercado de data centers do Canadá, liderado por Ontário e Quebec. Ontário se beneficia de forte conectividade, mão de obra qualificada e grandes centros empresariais. Quebec oferece energia hidrelétrica econômica que atrai operadores de larga escala. Ambas as províncias servem como locais preferidos para novos projetos devido a políticas de apoio. Isso fortalece o papel da região como um centro central para a América do Norte. Os investidores veem as províncias centrais como as áreas mais seguras e prontas para o crescimento. A infraestrutura robusta garante que a região mantenha a liderança na expansão do mercado.

Emergência do Oeste Canadense como um Centro Regional de Dados em Crescimento

O Oeste Canadense detém 32% da participação no mercado de data centers do Canadá, com a Colúmbia Britânica e Alberta impulsionando o crescimento. A Colúmbia Britânica se beneficia do acesso a energia limpa e da proximidade com rotas da Ásia-Pacífico. Alberta aproveita sua grande disponibilidade de terras e preços de energia competitivos para expansão. Atrai novos projetos de provedores de larga escala e modulares. Os governos regionais apoiam o investimento por meio de estruturas fiscais favoráveis e planejamento de infraestrutura. As províncias ocidentais fortalecem seu papel como centros secundários que complementam o Canadá central. O crescimento do mercado nesta sub-região destaca a diversificação e a resiliência da infraestrutura distribuída.

- Por exemplo, a BC Hydro confirmou que a primeira unidade geradora de 183 MW no Projeto de Energia Limpa Site C entrou em operação em outubro de 2024. Uma vez totalmente operacional, o projeto fornecerá cerca de 1.100 MW de energia limpa, gerando eletricidade suficiente para abastecer aproximadamente 450.000 residências anualmente.

Crescimento Constante do Leste Canadense e Territórios do Norte em Mercados de Nicho

O Leste Canadense e os territórios do norte juntos representam 20% da participação no mercado de data centers do Canadá. As províncias orientais contribuem por meio de projetos governamentais e empresariais, particularmente na Nova Escócia e em New Brunswick. As regiões do norte veem um crescimento limitado, mas estratégico, devido aos menores custos de terra. Isso cria oportunidades de nicho para data centers modulares e de borda que apoiam indústrias remotas. Essas áreas se beneficiam de investimentos direcionados por empresas que buscam cobertura distribuída. O crescimento regional é mais lento em comparação com os mercados central e ocidental. Iniciativas estratégicas nessas regiões aumentam a estabilidade geral do mercado e a presença nacional.

- Por exemplo, o Campus Q01 da QScale em Québec é a primeira instalação de colocation OCP Ready™ da América do Norte, projetada para suportar cargas de trabalho ultra-densas resfriadas a líquido e aproveitar o resfriamento gratuito por cerca de 80% do ano. O local foi construído para alcançar uma Eficiência no Uso de Energia (PUE) abaixo de 1.2, refletindo seu design de alta eficiência.

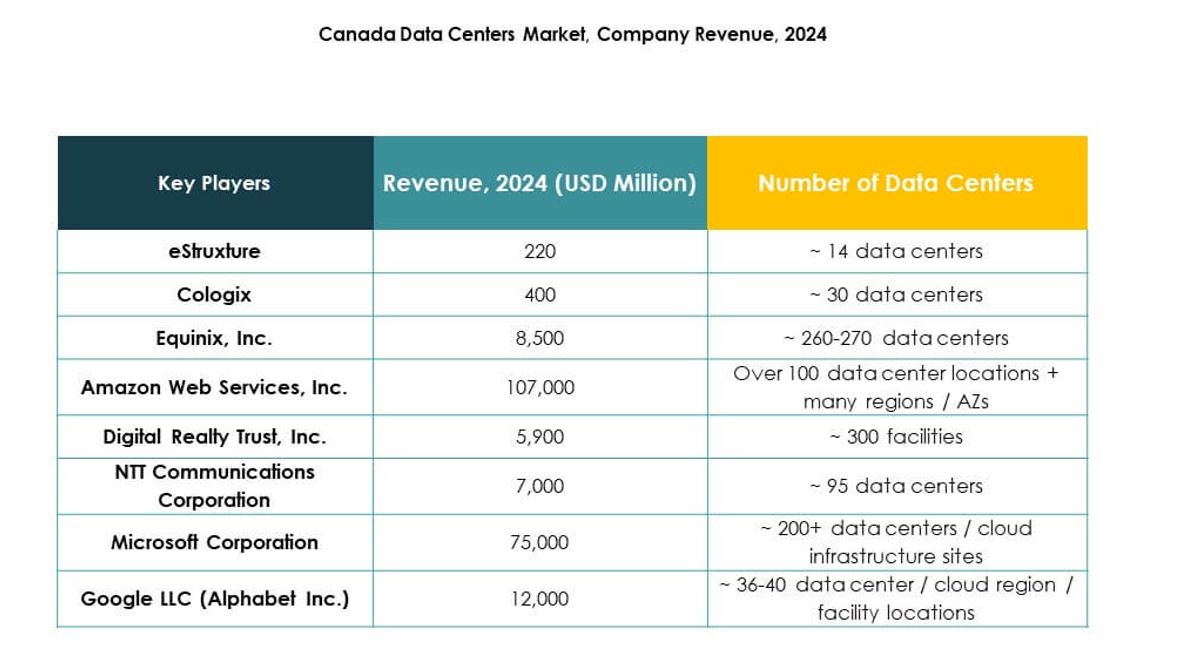

Insights Competitivos:

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Digital Realty

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- eStruxture

- Cologix

O cenário competitivo do Mercado de Data Centers do Canadá é moldado por líderes globais de hiperescala e fortes operadores regionais. Equinix e Digital Realty expandem sua presença por meio de instalações em grande escala apoiadas por altos padrões de conectividade e eficiência. Gigantes da nuvem como Microsoft, AWS e Google impulsionam um crescimento significativo com pesados investimentos em infraestrutura sustentável e pronta para IA. Provedores regionais como eStruxture e Cologix fortalecem o ecossistema oferecendo soluções de colocation e edge flexíveis adaptadas à demanda local. Isso cria um mercado equilibrado onde corporações multinacionais dominam a expansão de capacidade enquanto empresas domésticas aprimoram agilidade e acessibilidade. Essa mistura de forças globais e regionais posiciona o Canadá como um hub crítico para infraestrutura digital em toda a América do Norte.

Desenvolvimentos Recentes:

- Em setembro de 2025, a NTT Communications Corporation concluiu a aquisição de todas as ações remanescentes do NTT Data Group, levando à sua retirada de listagem após aprovação dos acionistas. Este movimento consolida a presença e capacidade operacional da NTT para serviços avançados de TI e data centers, incluindo uma presença robusta no mercado canadense.

- Em setembro de 2025, a Planisware anunciou o lançamento de dois novos data centers localizados em Montreal e Toronto, Canadá, com o objetivo de fornecer infraestrutura digital local aprimorada para clientes em toda a América do Norte. Essas instalações são projetadas para oferecer soluções escaláveis para implantação de software, recuperação de desastres e segurança de dados, fortalecendo a presença da Planisware no mercado canadense.

- Em setembro de 2025, a BUZZ HPC completou a aquisição de um site de data center de 7,2 megawatts na Grande Área de Toronto, que será desenvolvido em uma instalação Tier III+ especificamente otimizada para cargas de trabalho de inteligência artificial. Este centro recém-adquirido suportará tanto serviços de colocation quanto clusters de computação acelerada e está sendo desenvolvido em parceria com a Bell Canada para garantir acesso seguro e soberano a recursos de GPU de alta potência para empresas locais e organizações de pesquisa.

- Em julho de 2025, a Digital Realty Trust, Inc. formou uma parceria com a Oracle para ajudar organizações a acelerar a adoção de TI híbrida e IA por meio de Centros de Soluções Oracle globais. Esta colaboração, aproveitando as instalações canadenses da Digital Realty entre outras, permite que os clientes testem, validem e implantem soluções de TI híbrida e IA orientadas por dados mais rapidamente, enquanto simplificam operações via PlatformDIGITAL®.

- Em maio de 2023, a Amazon Web Services (AWS) fez parceria com a Equinix Canada para lançar o AWS Direct Connect no data center Equinix TR2 IBX em Toronto. Esta conexão de rede dedicada de alta velocidade permite que empresas canadenses gerenciem eficientemente cargas de trabalho na nuvem e aproveitem tecnologias avançadas, incluindo IA e aprendizado de máquina, enquanto melhoram o desempenho e a segurança das aplicações.