Краткое содержание:

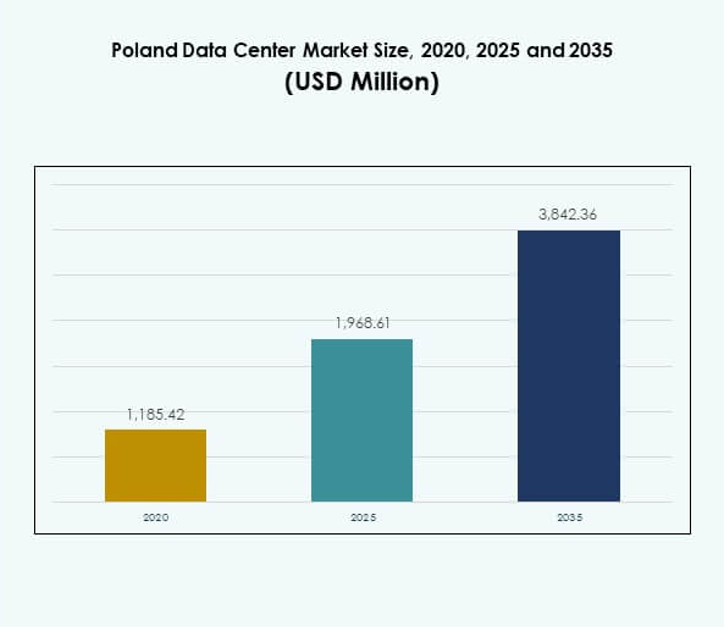

Рынок центров обработки данных в Польше был оценен в 1 185,42 млн долларов США в 2020 году, до 1 968,61 млн долларов США в 2025 году и, как ожидается, достигнет 3 842,36 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 6,87% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Польше 2025 |

1 968,61 млн долларов США |

| Рынок центров обработки данных в Польше, CAGR |

6,87% |

| Размер рынка центров обработки данных в Польше 2035 |

3 842,36 млн долларов США |

Рост рынка обусловлен широким внедрением облачных технологий, расширением цифровой трансформации и растущим спросом на масштабируемую ИТ-инфраструктуру. Компании внедряют инновации с помощью ИИ, Интернета вещей и больших данных, требуя надежных высокоемких объектов. Устойчивость и энергоэффективные технологии меняют операции, в то время как передовые услуги колокации поддерживают малые и средние предприятия. Рынок играет стратегическую роль в повышении конкурентоспособности бизнеса, привлечении инвесторов и установлении Польши в качестве регионального центра цифрового роста.

Центральная Польша доминирует благодаря роли Варшавы как основного центра обработки данных, поддерживаемого сильной связью и концентрацией предприятий. Южная Польша становится регионом роста с промышленными кластерами в Кракове и Катовице, создавая спрос на передовую цифровую инфраструктуру. Северные и восточные районы расширяются с помощью периферийных развертываний и поддерживаемых ЕС цифровых проектов. Вместе эти регионы укрепляют национальный потенциал и позиционируют Польшу как конкурентоспособного игрока на европейском рынке данных.

Движущие силы рынка

Растущий спрос на облачные вычисления и услуги колокации

Рынок центров обработки данных в Польше демонстрирует сильный рост, обусловленный увеличением внедрения облачных услуг среди предприятий всех размеров. Глобальные и отечественные облачные провайдеры активно инвестируют в расширение своего присутствия и удовлетворение растущих потребностей в хранении данных. Спрос на объекты колокации обусловлен малым и средним бизнесом, ищущим масштабируемые и экономически эффективные решения. Сектор получает выгоду от растущей роли страны как цифрового центра в Центральной Европе. Компании рассматривают локальный хостинг как возможность обеспечить соответствие требованиям и низкую задержку. Улучшение связности укрепляет рыночные позиции. Инвесторы признают стратегическую значимость сектора. Бизнес все чаще отдает приоритет гибким и безопасным средам хостинга.

- Например, первая фаза кампуса центра обработки данных Atman в Варшаве WAW-3 была запущена в сентябре 2025 года, предоставив 14,4 МВт мощности ИТ и 6 324 м² пространства для залов данных, непосредственно поддерживая растущий спрос на высокоплотную колокацию и масштабируемые облачные инфраструктурные услуги в Польше.

Расширение цифровизации и интеграция корпоративных технологий

Цифровая трансформация в различных отраслях продвигает рынок дата-центров Польши вперед благодаря быстрому внедрению передовой ИТ-инфраструктуры. Предприятия интегрируют большие данные, IoT и искусственный интеллект в свои операции, требуя высокопроизводительных вычислительных возможностей. Сильный рост в сфере электронной коммерции, здравоохранения и финансов ускоряет спрос на передовую цифровую инфраструктуру. Стремление правительства к инициативам умной экономики стимулирует инвестиции в системы, основанные на данных. Периферийные вычисления дополнительно поддерживают потребности в обработке данных в реальном времени. Рынок приобретает важность, поскольку предприятия принимают гибридные стратегии. Интеграция технологий повышает эффективность в различных вертикалях. Бизнес и инвесторы считают это критически важным для долгосрочной конкурентоспособности.

Инновации в энергоэффективности и устойчивых операциях

Устойчивость становится решающим фактором в формировании рынка дата-центров Польши, поскольку операторы внедряют энергоэффективные технологии и возобновляемые источники энергии. Современные системы охлаждения и методы оптимизации энергии снижают эксплуатационные расходы. Предприятия требуют более экологичных решений для соответствия экологическим нормам. Глобальные инвесторы отдают приоритет объектам, которые сокращают углеродный след. Операторы инвестируют в продвинутые системы мониторинга и автоматизации для управления энергопотреблением. Периферийные объекты также включают системы возобновляемой энергии. Зеленые сертификаты повышают доверие со стороны заинтересованных сторон. Рынок развивается с сильным акцентом на долгосрочные устойчивые практики.

- Например, дата-центр Beyond.pl 2 в Познани поддерживает коэффициент эффективности использования энергии (PUE) 1.2 при полной загрузке, что делает его одним из самых энергоэффективных объектов в Европе; объект полностью работает на возобновляемой энергии и использует низкие уровни водопотребления, как подтверждено в 2025 году.

Стратегическая важность в региональной связности и росте бизнеса

Рынок дата-центров Польши играет важную роль в связывании Западной и Восточной Европы. Его географическое расположение улучшает трансграничный обмен данными, укрепляя роль Польши в региональной связности. Предприятия создают здесь операции, чтобы воспользоваться низкими затратами и надежной инфраструктурой. Глобальные компании рассматривают это как ворота в расширяющиеся рынки. Местные операторы сотрудничают с международными игроками для увеличения мощности. Рост 5G и IoT повышает значимость для поставщиков цифровых услуг. Инвесторы сосредотачиваются на Варшаве и развивающихся вторичных центрах. Рынок становится необходимым для региональной цифровой трансформации.

Тенденции рынка

Рост периферийных и модульных дата-центров, поддерживающих новые случаи использования

Рынок дата-центров Польши испытывает заметную тенденцию с растущим внедрением модульных и периферийных объектов. Периферийные центры поддерживают приложения с низкой задержкой, включая автономные системы, промышленную автоматизацию и телемедицину. Модульные конструкции позволяют быстрее развертываться в региональных городах. Эти объекты привлекают инвестиции от предприятий, ориентированных на операции в реальном времени. Телекоммуникационные провайдеры расширяют периферийные сети для улучшения покрытия 5G. Компактные и масштабируемые решения привлекают малые и средние предприятия. Инвесторы признают модульные модели как экономически эффективные альтернативы. Тенденция создает разнообразный ландшафт за пределами традиционных гипермасштабных построек.

Увеличение инвестиций в ИИ и инфраструктуру высокоплотных вычислений

Принятие ИИ ускоряет спрос на высокоплотные серверы на рынке дата-центров Польши. Предприятия внедряют рабочие нагрузки машинного обучения и анализа данных, требующие большей вычислительной мощности. Операторы расширяют мощности для поддержки интенсивных кластеров GPU. Продвинутые сетевые системы обеспечивают беспрепятственную обработку больших наборов данных. Инструменты мониторинга на базе ИИ улучшают эффективность и предиктивное обслуживание. Высокоплотные стойки изменяют планирование инфраструктуры. Сектора, основанные на данных, такие как финансы и здравоохранение, увеличивают спрос. Инвесторы отдают приоритет проектам, способным поддерживать крупномасштабные среды ИИ и HPC.

Возрастающая роль автоматизации и интеллектуальных решений для мониторинга

Автоматизация становится ключевой тенденцией на рынке дата-центров Польши, где операторы внедряют интеллектуальные программные платформы. Решения DCIM упрощают планирование мощностей и обнаружение неисправностей. Системы оркестрации улучшают надежность работы. Автоматизация снижает необходимость ручного вмешательства, уменьшая риски простоя. Предиктивная аналитика улучшает управление рабочими нагрузками по всем объектам. Предприятия стремятся к лучшей видимости и контролю над инфраструктурой. Мониторинг на базе ИИ укрепляет безопасность и оптимизацию энергопотребления. Инвесторы ценят автоматизацию за обеспечение долгосрочной операционной устойчивости.

Расширение трансграничной связи и экосистем межсоединений

Рынок дата-центров Польши наблюдает расширение трансграничной связи, поскольку международные операторы улучшают волоконные маршруты. Услуги межсоединений поддерживают предприятия, управляющие глобальными цифровыми операциями. Варшава выступает в качестве узла связи с множеством подводных и наземных соединений. Партнерства между местными и глобальными операторами укрепляют потоки трафика. Предприятия требуют надежных вариантов пиринга для снижения задержек. Увеличение трафика с облачных платформ стимулирует спрос на межсоединения. Эта тенденция повышает привлекательность Польши как регионального центра распределения данных.

Проблемы рынка

Высокое энергопотребление и давление на устойчивые операции

Рынок дата-центров Польши сталкивается с проблемами роста энергопотребления, что увеличивает эксплуатационные расходы и вызывает экологические проблемы. Операторам необходимо балансировать расширение с целями устойчивого развития. Энергоемкие системы охлаждения оказывают давление на прибыльность. Предприятия требуют объектов, работающих на возобновляемых источниках энергии, что вынуждает операторов вкладывать значительные средства в альтернативы. Регуляторное давление на выбросы усугубляет ситуацию. Мелкие провайдеры испытывают трудности с переходом на экологически чистые технологии. Отрасли необходимо находить эффективные решения без снижения производительности. Устойчивость остается барьером для долгосрочной конкурентоспособности.

Регуляторные ограничения и растущая конкуренция со стороны региональных хабов

Рынок дата-центров Польши сталкивается с регуляторными сложностями в области защиты данных, утверждения строительства и соблюдения энергетических норм. Соответствие требованиям ЕС требует значительных инвестиций. Конкуренция со стороны устоявшихся хабов в Германии и Нидерландах усиливает рыночную динамику. Местные операторы должны наращивать мощности, сохраняя при этом эффективность затрат. Глобальные участники оказывают давление на ценовые стратегии. Инвесторы оценивают риски, связанные с зрелостью рынка. Отрасли необходимо быстро адаптироваться для обеспечения роста. Региональная конкуренция делает дифференциацию критически важной для выживания.

Возможности рынка

Расширяющаяся роль 5G и IoT приложений в предприятиях

Рынок дата-центров Польши предоставляет возможности благодаря внедрению сетей 5G и бизнес-моделей, основанных на Интернете вещей (IoT). Предприятиям необходимо обрабатывать данные в реальном времени вблизи конечных пользователей. Периферийные объекты расширяются для поддержки этих требований. Операторы изучают партнерства с телекоммуникационными провайдерами для масштабирования решений с низкой задержкой. Рост IoT в здравоохранении, логистике и производстве стимулирует спрос. Инвесторы признают потенциал в поддержке инициатив умных городов. Экосистема создает благоприятные условия для расширения инфраструктуры. Возможности растут в различных отраслях.

Растущий спрос на гибридные облачные и управляемые сервисные модели

Рынок дата-центров Польши выигрывает от того, что предприятия принимают гибридные стратегии, сочетающие локальные и облачные системы. Спрос на управляемые услуги растет, поскольку компании уделяют приоритетное внимание эффективности затрат. Операторы расширяют портфели, предлагая консультационные и интеграционные услуги. Малые и средние предприятия ищут масштабируемые модели с предсказуемым ценообразованием. Отрасли, ориентированные на безопасность, стимулируют внедрение гибридных облачных решений. Инвесторы рассматривают управляемые услуги как путь к росту, ориентированному на ценность. Рост гибридного развертывания улучшает гибкость для предприятий. Поставщики используют спрос на долгосрочные решения.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке дата-центров Польши с значительной долей, возглавляемой серверами, стойками и системами охлаждения. Хранилища и сетевая инфраструктура также обеспечивают высокий спрос. Предприятия уделяют приоритетное внимание энергоэффективным системам охлаждения и высокопроизводительным вычислительным системам. Системы безопасности приобретают актуальность из-за растущих киберрисков. Программные решения, включая DCIM и виртуализацию, демонстрируют стабильный рост. Услуги, такие как управляемые предложения, укрепляют диверсификацию доходов. Смешение компонентов подчеркивает аппаратное обеспечение как основу расширения.

По типу дата-центра

Гипермасштабные объекты лидируют на рынке дата-центров Польши с наибольшей долей благодаря инвестициям облачных провайдеров. Центры колокации следуют за ними, поддерживая предприятия, ищущие масштабируемый хостинг. Периферийные и модульные конструкции набирают популярность в меньших городах. Корпоративные центры обслуживают крупные корпорации, требующие безопасных установок. Облачные и интернет-дата-центры быстро расширяются с глобальным принятием. Мегацентры остаются ограниченными, но привлекают долгосрочных инвесторов. Смешение типов показывает гипермасштабные и колокационные центры как доминирующие.

По модели развертывания

Облачное развертывание занимает наибольшую долю на рынке дата-центров Польши, поскольку предприятия переносят рабочие нагрузки на облачные платформы. Гибридные модели набирают популярность среди организаций, стремящихся к гибкости. Локальные установки остаются актуальными для отраслей с жесткими требованиями к данным. Малые и средние предприятия принимают стратегии “облако в первую очередь” для снижения ИТ-расходов. Крупные предприятия интегрируют гибридные модели для повышения эффективности. Облачные платформы укрепляют региональные цифровые экосистемы. Смешение развертывания показывает доминирование облачных решений с гибридными как быстрорастущим сегментом.

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Польши благодаря высоким ИТ-бюджетам и сложным инфраструктурным потребностям. Малые и средние предприятия вносят значительный вклад в рост, принимая модели колокации и облачные решения. Крупные корпорации лидируют в принятии рабочих нагрузок ИИ и IoT. Малые и средние предприятия предпочитают масштабируемые и доступные решения. Обе группы полагаются на управляемые услуги для оптимизации операций. Рост со стороны малых и средних предприятий диверсифицирует модели спроса. Смешение размеров подчеркивает крупные предприятия как основных участников.

По применению / случаю использования

IT и телекоммуникации лидируют на рынке дата-центров Польши с наибольшей долей, обусловленной быстрой цифровой трансформацией. BFSI следует за ними, требуя безопасных и высокопроизводительных систем. В здравоохранении растет внедрение телемедицины и цифровых записей. Розничная торговля и электронная коммерция инвестируют в масштабируемую облачную инфраструктуру. Производство требует обработки в реальном времени для автоматизации. Медиа и развлечения внедряют системы для доставки контента. Образование и коммунальные услуги представляют собой растущие сегменты. Смешение случаев использования показывает, что IT и телекоммуникации являются доминирующими драйверами.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке дата-центров Польши с крупномасштабными инвестициями в гипермасштабные объекты. Предприятия остаются активными пользователями колокации и гибридных моделей. Поставщики колокации укрепляют услуги за счет гибкого ценообразования. Государственные учреждения стимулируют спрос на безопасную инфраструктуру. Другие, такие как образовательные учреждения, расширяют цифровые платформы. Рост сосредоточен на расширениях, возглавляемых CSP. Смешение конечных пользователей показывает, что поставщики облачных услуг являются крупнейшим источником дохода.

Региональные инсайты

Доминирование Центральной Польши с Варшавой в качестве основного центра

Центральная Польша занимает 46% рынка дата-центров Польши, при этом Варшава служит ключевым центром. Сильная связь и концентрация спроса со стороны предприятий стимулируют региональный рост. Международные операторы выбирают Варшаву из-за ее стратегического положения. Поддержка правительства в области цифровизации укрепляет инфраструктурную базу региона. Предприятия полагаются на столицу для услуг с низкой задержкой. Инвесторы отдают предпочтение Варшаве из-за ее устоявшейся экосистемы. Регион сохраняет лидерство в общей рыночной активности.

- Например, Equinix управляет тремя дата-центрами в Варшаве, предоставляя услуги колокации и межсоединения, при этом компания подтвердила в своих официальных документах, что дополнительный объект открылся в начале 2025 года.

Развивающийся рост в Южной Польше, обусловленный промышленной экспансией

Южная Польша занимает 31% рынка дата-центров Польши, обусловленная расширяющимися промышленными центрами. Города, такие как Краков и Катовице, привлекают инвестиции благодаря кластеру предприятий. Производственные и логистические отрасли требуют передовой цифровой инфраструктуры. Рост аутсорсинга IT укрепляет спрос в регионе. Вторичные города предлагают более низкие затраты и доступ к квалифицированной рабочей силе. Инвесторы расширяют мощности для удовлетворения промышленного спроса. Южная Польша становится сильным вкладчиком в рост.

Расширяющаяся роль Северной и Восточной Польши в области связи

Северная и Восточная Польша вместе занимают 23% рынка дата-центров Польши. Гданьск и Познань на севере поддерживают региональную связь через прибрежные и трансграничные связи. Восточная Польша выигрывает от поддерживаемых ЕС проектов цифровой инфраструктуры. Предприятия исследуют развертывания на периферии в этих областях. Расширение улучшает региональный баланс и укрепляет национальную мощность. Инвесторы рассматривают эти области как новые рубежи. Регионы увеличивают конкурентоспособность в европейском ландшафте данных.

- Например, в мае 2025 года Beyond.pl запустила суверенную AI Factory на своем кампусе в Познани, построенную на платформе кампуса дата-центра мощностью 100 МВт и предназначенную для поддержки высокоплотной AI-инфраструктуры и передовых вычислений на GPU.

Конкурентные Инсайты:

- Atman

- pl

- Data4 Group Poland

- Orange Polska

- Netia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров в Польше характеризуется конкурентной средой, формируемой как местными операторами, так и глобальными провайдерами гипермасштабных услуг. Atman, Beyond.pl и Netia укрепляют свои позиции благодаря местному опыту, надежным услугам колокации и стратегической связности. Orange Polska использует телекоммуникационную инфраструктуру для предоставления интегрированных решений, в то время как Data4 Group Poland расширяет мощности с помощью передовых объектов. Глобальные лидеры, включая Digital Realty, NTT, Microsoft, AWS и Google, доминируют в области гипермасштабных и облачных услуг, привлекая крупные предприятия и государственных клиентов. Рынок продолжает развиваться за счет инвестиций в энергоэффективность, экосистемы межсоединений и развертывания на периферии. Конкуренция усиливается, поскольку провайдеры сосредотачиваются на расширении мощностей, повышении устойчивости и обеспечении партнерств с предприятиями для увеличения доли рынка в быстрорастущей цифровой экономике.

Последние события:

- В сентябре 2025 года Atman запустила свой флагманский кампус дата-центра WAW-3 недалеко от Варшавы, предлагая 14,4 МВт мощности IT и 6 324 м² пространства для колокации, с долгосрочной целью достижения 43 МВт в трех зданиях. Этот проект устанавливает новый стандарт для масштабируемой и устойчивой технологии дата-центров в Польше, направленный на поддержку AI-нагрузок и роста облачных услуг.

- В сентябре 2024 года Beyond.pl объявила о планах расширения своего кампуса в Познани для предоставления до 150 МВт мощности IT, почти удвоив текущую мощность в 86 МВт. Это расширение обусловлено растущим спросом на облачные услуги в Польше и позиционирует Beyond.pl как первого оператора в регионе, развернувшего технологию Azure Stack в масштабе.

- В июне 2025 года AWS объявила о планах запуска AWS European Sovereign Cloud с новой регионом, запланированной для Польши к концу 2025 года в рамках инвестиций в размере 7,8 миллиарда евро в европейскую облачную инфраструктуру. Инициатива предоставит улучшенные функции суверенитета и местное управление для клиентов из государственного сектора и регулируемых предприятий в Польше и по всей Европе.

- В мае 2025 года NTT DATA ускорила глобальное расширение дата-центров с приобретением земель в семи стратегических рынках, включая Польшу, в рамках инвестиций в размере 10 миллиардов долларов для почти 1 ГВт новых мощностей до 2027 года. Этот шаг поддерживает рост, основанный на AI, и приносит масштабируемую инфраструктуру в Польшу.