Sammanfattning:

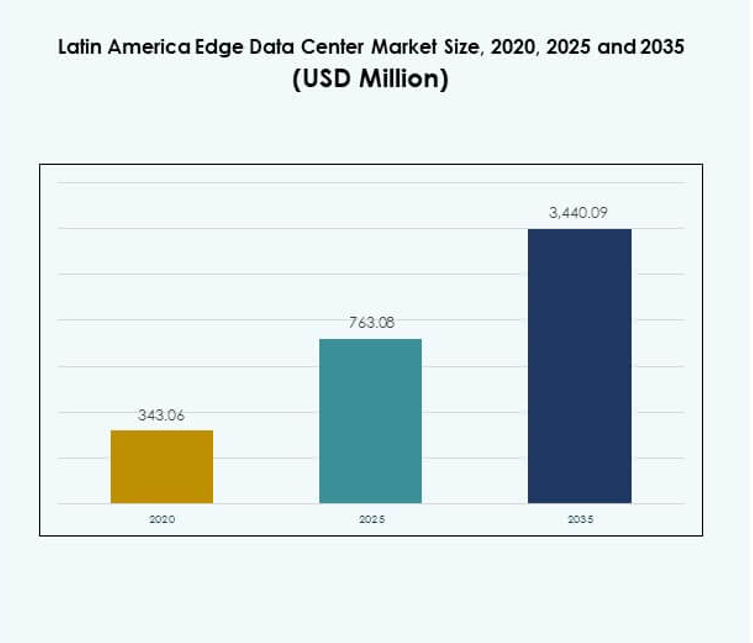

Latinamerikanska Edge Data Center-marknaden värderades till 343,06 miljoner USD år 2020, ökade till 763,08 miljoner USD år 2025, och förväntas nå 3 440,09 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,12% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Latinamerikanska Edge Data Center-marknaden Storlek 2025 |

USD 763,08 Miljoner |

| Latinamerikanska Edge Data Center-marknaden, CAGR |

16,12% |

| Latinamerikanska Edge Data Center-marknaden Storlek 2035 |

USD 3 440,09 Miljoner |

Marknaden expanderar på grund av stark teknikadoption, 5G-utrullning och AI-driven infrastrukturutveckling. Edge computing spelar en kritisk roll i att möjliggöra låg latens-anslutning, snabbare bearbetning och tillförlitlig tjänsteleverans. Industrier som telekom, BFSI, detaljhandel och sjukvård investerar i distribuerade arkitekturer för att stödja realtidsapplikationer. För investerare representerar det ett snabbt växande infrastruktursegment med hög strategisk betydelse för regional digital transformation.

Brasilien leder marknaden, stödd av robusta anslutningsnätverk och stor efterfrågan från företag. Mexiko och Chile är framväxande marknader på grund av molnexpansion och gynnsamma investeringsförhållanden. Colombia och Argentina vinner mark med riktad infrastrukturutveckling och tillväxt av digitala ekosystem. Denna regionala diversifiering stärker den övergripande edge computing-landskapet i Latinamerika.

Marknadsdrivkrafter

Ökande digitala transformationsinitiativ över industrier

Snabb digital adoption inom finansiella tjänster, telekom, sjukvård och detaljhandel driver massiva databehandlingskrav. Edge-infrastruktur möjliggör snabbare svarstid och bättre användarupplevelse i dessa sektorer. Det minskar latens, stöder realtidsanalys och förbättrar operativ motståndskraft. Företag moderniserar nätverk för att uppnå applikationsprestandamål. Investerare ser edge-kapacitet som ett kärnkrav för att framtidssäkra företagsinfrastruktur. Den latinamerikanska Edge Data Center-marknaden växer när industrier strävar efter högpresterande system. Regeringar anpassar också policyer för att stödja datalokalisering. Detta skapar en stark grund för regional edge-tillväxt.

Expansion av 5G-nätverk och molnekosystem

5G-utrullning och mognande molnekosystem öppnar nya nivåer av anslutning. Telekomoperatörer investerar i distribuerade arkitekturer för att stödja IoT och kritiska applikationer. Låg latens och hög bandbredd möjliggör sömlös streaming, smart tillverkning och uppkopplad sjukvård. Denna infrastrukturförändring accelererar edge-utrullningar över urbana och semi-urbana områden. Det skapar möjligheter för infrastrukturaktörer att expandera tjänster närmare slutanvändare. Den latinamerikanska Edge Data Center-marknaden drar nytta av stark integration mellan moln och edge. Det tillåter företag att skala digitala tjänster effektivt. Denna utveckling stärker regional konkurrenskraft.

- Till exempel, América Móvil, ledd av VD Daniel Hajj, avsatte 7 miljarder USD i kapitalutgifter för 2024 med huvudprioritet att expandera sina 5G-nätverk över Latinamerika, inklusive stora utrullningar i Mexiko, Peru, Colombia och Brasilien, med Telcels 5G-nätverk redan aktivt i 100 mexikanska städer i slutet av 2022.

Stark drivkraft mot realtidsdatabearbetning och AI-adoption

AI, maskininlärning och dataanalysadoption driver efterfrågan på lokaliserad bearbetningskapacitet. Organisationer kräver nästan omedelbara insikter för att stödja automation och beslutsfattande. Edge-anläggningar möjliggör snabbare beräkningar och minskar beroendet av avlägsna centraliserade datacenter. Industrier använder dessa kapaciteter för att optimera logistik, finansiella transaktioner och säkerhetssystem. Det stöder kritiska användningsfall inom fintech, e-handel och autonoma applikationer. Den latinamerikanska Edge Data Center-marknaden får strategisk betydelse i denna transformation. Företag prioriterar låg latens-infrastruktur för att upprätthålla tjänstekvalitet. Denna trend accelererar modernisering över flera vertikaler.

Växande infrastrukturinvesteringar av privata och offentliga aktörer

Offentliga och privata investeringar omformar regional infrastrukturkapacitet. Telekomföretag, hyperscalers och regeringar bygger anläggningar för att möta stigande digital efterfrågan. Dessa investeringar hjälper till att hantera nätverksbelastning och säkerställa tillförlitlig tjänstetillgänglighet. Det stöder strategiska mål som ekonomisk konkurrenskraft och regional molnadoption. Investerare fokuserar på skalbara och energieffektiva designer för att maximera avkastningen. Den latinamerikanska Edge Data Center-marknaden drar nytta av detta kapitalflöde. Infrastrukturutbyggnad skapar möjligheter för utrustningsleverantörer, byggpartners och energileverantörer. Denna investeringsmomentum stärker regionens edge-ekosystem.

- Till exempel, som en del av ett förvärvsavtal på 735 miljoner USD som slutfördes 2022, förvärvade Equinix fyra datacenter från Entel i Santiago, Chile och ett i Lima, Peru, vilket direkt expanderade energieffektiv latinamerikansk edge-infrastruktur med robust anslutning till hyperscale-molnpartners.

Marknadstrender

Omfattande utrullning av modulära och containeriserade datacenter

Modulära designer vinner mark på grund av flexibla och snabba utrullningsmodeller. Containeriserade enheter hjälper till att minska byggtiden och driftskostnader. Företag distribuerar dessa enheter i avlägsna områden för att stödja framväxande efterfrågekluster. Modulära anläggningar erbjuder energieffektivitet och enkel skalbarhet. Det förbättrar utrullningsekonomin för telekom- och företagsoperatörer. Den latinamerikanska Edge Data Center-marknaden återspeglar en skarp övergång mot agil infrastruktur. Denna trend stöder decentraliserade beräkningsstrategier. Det överensstämmer också med snabba urbana och semi-urbana digitala expansionsplaner.

Integration av förnybara energikällor i edge-infrastruktur

Hållbarhetsmål driver integration av sol-, vind- och vattenenergi. Företag designar energieffektiva anläggningar med avancerade energihanteringssystem. Förnybar integration hjälper till att minska driftskostnader och stöder ESG-åtaganden. Det bygger investerarförtroende för långsiktig infrastrukturresiliens. Edge-operatörer antar gröna certifieringar för att attrahera företagskunder. Den latinamerikanska Edge Data Center-marknaden överensstämmer med detta miljöfokus. Det positionerar grön infrastruktur som en strategisk differentierare. Denna förändring ökar investeringsattraktionen i regionen.

Avancerad automation och AI-baserade övervakningssystem

Operatörer antar AI-verktyg för att övervaka kylning, kraft och resursutnyttjande. Prediktivt underhåll hjälper till att minska stillestånd och förlänga utrustningens livslängd. Automatiserade system optimerar resursanvändning och säkerställer stabil prestanda under hög belastning. Denna trend stöder skalbarhet samtidigt som operativ effektivitet bibehålls. Det möjliggör bättre tjänsteleverans till krävande företagskunder. Den latinamerikanska Edge Data Center-marknaden drar nytta av smartare infrastrukturhantering. Denna utveckling förbättrar driftstidsgarantier. Det stärker kundförtroende och långsiktiga kontrakt.

Växande efterfrågan på distribuerade edge-arkitekturer

Decentraliserad infrastruktur är kritisk för att möta nästa generations anslutningsbehov. Distribuerad edge möjliggör realtidsdatahantering vid lokala noder. Det stöder kritiska applikationer som autonom mobilitet, spel och fjärrsjukvård. Operatörer distribuerar flera mindre anläggningar för att minska trafikbelastningen på centrala nav. Det säkerställer högre nätverksresiliens och bättre tjänstekontinuitet. Den latinamerikanska Edge Data Center-marknaden återspeglar denna expansion av distribuerade modeller. Denna trend driver samarbete mellan telekom, hyperscalers och regeringar. Det accelererar mognaden av det regionala digitala ekosystemet.

Marknadsutmaningar

Höga kapitalutgifter och infrastrukturkomplexitet

Byggandet av edge-infrastruktur kräver betydande initiala investeringar i mark, utrustning och energisystem. Operatörer har svårigheter att säkra finansiering för storskaliga utrullningar. Infrastrukturkomplexitet ökar vid integration av flera nätverkslager. Det påverkar utrullningshastighet och kostnadseffektivitet. Den latinamerikanska Edge Data Center-marknaden stöter på finansiella hinder som begränsar skalbarhet. Mindre aktörer har svårt att konkurrera med hyperscalers. Begränsade finansieringsalternativ och höga byggkostnader fördröjer projekttidslinjer. Detta skapar ojämn infrastrukturfördelning över länder.

Regulatorisk osäkerhet och begränsad tillgång till kvalificerad arbetskraft

Inkonsekventa regulatoriska ramar ökar operativa risker för investerare. Olika länder har varierande regler för datasuveränitet och licensiering. Brist på tydlig policyanpassning skapar osäkerhet för långsiktiga åtaganden. Den latinamerikanska Edge Data Center-marknaden står också inför en brist på kvalificerade tekniska yrkesverksamma. Operatörer har svårt att hantera avancerad utrustning och automationssystem. Begränsningar i arbetskraften påverkar tjänstekvalitet och utrullningskapacitet. Denna utmaning saktar ner innovationshastigheten och försvagar regional konkurrenskraft. Det påverkar också förmågan att möta stigande efterfrågan från företag.

Marknadsmöjligheter

Expansionspotential i underbetjänade och Tier-2-städer

Edge-utrullningar i icke-metropolitiska områden presenterar betydande tillväxtmöjligheter. Utbyggnad av infrastruktur bortom större städer förbättrar anslutningstäckning. Det stöder industrier som kräver snabb tillgång till beräkningsresurser. Regeringar fokuserar på digitala inkluderingsprogram som uppmuntrar denna expansion. Den latinamerikanska Edge Data Center-marknaden drar nytta av växande intresse för regional diversifiering. Det skapar nya intäktsströmmar för tjänsteleverantörer. Detta attraherar också partnerskap med telekom och innehållsleveransnätverk.

Strategiska samarbeten driver ekosystemutveckling

Partnerskap mellan hyperscalers, telekomoperatörer och regeringar möjliggör snabb skalning. Gemensamma investeringar minskar infrastrukturkostnader och accelererar utrullningstidslinjer. Det stärker tjänsteutbudet på nyckelmarknader. Den latinamerikanska Edge Data Center-marknaden attraherar både inhemska och internationella investerare. Samarbetsmodeller ökar resurseffektivitet och nätverksräckvidd. Detta tillvägagångssätt stöder hållbar, långsiktig marknadstillväxt. Det förbättrar också konkurrenskraften hos lokala operatörer.

Marknadssegmentering

Efter komponent

Lösningar har den dominerande andelen, drivet av växande efterfrågan på mjukvarudefinierad infrastruktur och skalbara system. Det möjliggör för operatörer att effektivt hantera distribuerade nätverk. Stark fokus på molnintegration driver denna segments tillväxt. Tjänsteerbjudanden som underhåll och hanterade operationer kompletterar infrastrukturutbyggnad. Den latinamerikanska Edge Data Center-marknaden drar nytta av ökad adoption av smarta kontrollplattformar. Företag prioriterar tillförlitliga lösningar för att minska operativa risker. Detta stärker lösningsleverantörers marknadsposition över regionen.

Efter datacentertyp

Colocation edge-datacenter leder marknaden på grund av kostnadseffektivitet och flexibilitet. Företag använder delade anläggningar för att minska kapitalutgifter samtidigt som de upprätthåller prestandastandarder. Dessa anläggningar stöder snabb utrullning för flera företag. Den latinamerikanska Edge Data Center-marknaden återspeglar stigande adoption bland telekomoperatörer och fintech-företag. Moln- och edge-datacenter visar också snabb tillväxt med stark företagsefterfrågan. Denna dubbla momentum skapar ett balanserat infrastrukturekosystem. Det möjliggör mer inkluderande nätverkstäckning.

Efter distributionsmodell

Hybridutbyggnad dominerar på grund av dess förmåga att kombinera flexibilitet och kontroll. Företag föredrar hybridmodeller för att balansera säkerhet på plats med molnskalbarhet. Det säkerställer effektiv arbetsbelastningsfördelning över olika miljöer. Molnbaserade modeller följer tätt, drivet av digital tjänsteexpansion. Den latinamerikanska Edge Data Center-marknaden utnyttjar hybridinfrastruktur för att stödja kritiska industrier. Det hjälper företag att optimera kostnader och prestanda. Detta segment fortsätter att attrahera storskaliga investeringar.

Efter företagsstorlek

Stora företag har den största andelen på grund av deras fokus på avancerad beräkning och nätverksresiliens. Dessa företag distribuerar edge-lösningar för att förbättra kundupplevelse och operativ effektivitet. Små och medelstora företag antar kostnadseffektiva lösningar för att modernisera infrastruktur. Den latinamerikanska Edge Data Center-marknaden drar nytta av den växande deltagandet från små och medelstora företag. Det skapar diversifierad efterfrågan över flera vertikaler. Denna trend stöder både storskalig och mellanstor infrastrukturutbyggnad.

Efter applikation / användningsfall

Effektövervakning dominerar på grund av det kritiska behovet av energieffektivitet och operativ tillförlitlighet. Tillgångshantering och kapacitetshantering vinner mark med stigande företagskomplexitet. Miljöövervakning stöder efterlevnad av hållbarhetsregler. BI och analysanvändningsfall expanderar med efterfrågan på realtidsinsikter. Den latinamerikanska Edge Data Center-marknaden integrerar dessa applikationer för att förbättra tjänsteprestanda.