执行摘要:

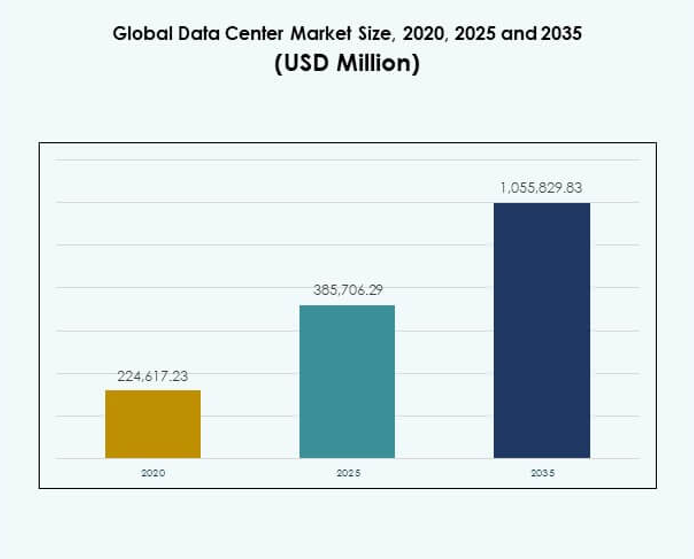

全球数据中心市场规模从2020年的2,24,617.23百万美元增长到2025年的3,85,706.29百万美元,预计到2035年将达到10,55,829.83百万美元,预测期内的年复合增长率为10.54%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年数据中心市场规模 |

USD 3,85,706.29 百万 |

| 数据中心市场,年复合增长率 |

10.54% |

| 2035年数据中心市场规模 |

USD 10,55,829.83 百万 |

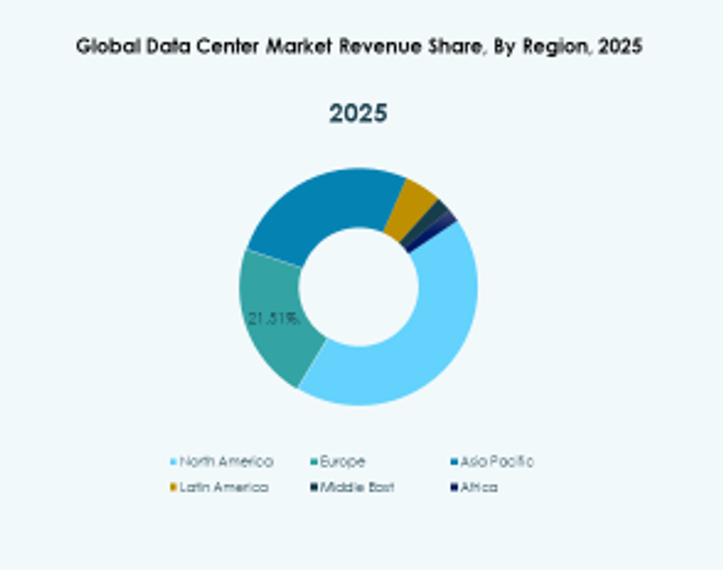

云计算、大数据分析和人工智能集成的需求不断增长,推动了市场的增长。公司专注于节能架构、模块化数据中心和先进的冷却解决方案,以实现可持续发展目标。持续的创新和边缘计算的采用使数据中心对企业具有战略重要性,支持更快的决策、运营效率和可扩展的基础设施投资。对于投资者来说,这个市场代表了数字化转型和全球连接的基石。 在区域方面,由于强大的技术基础设施和超大规模投资,北美在市场中占据主导地位。欧洲紧随其后,得到监管支持和对绿色数据中心的需求。亚太地区是增长最快的地区,由于数字化、快速的5G部署以及中国和印度等国家对云的采用增加而推动。拉丁美洲和中东的新兴市场正在获得动力,受到企业扩张和政府支持的数字战略的推动。

市场驱动因素:

云计算、人工智能和数据驱动解决方案的采用不断增长 由于对云计算、人工智能和大数据解决方案的需求不断增加,全球数据中心市场正在迅速扩张。企业正在部署需要可扩展存储和处理能力的先进数字平台。云原生应用程序增加了对高性能设施的需求,以确保效率和可靠性。人工智能的采用进一步推动了对强大计算基础设施的需求,以管理庞大的数据集。企业依赖于安全和灵活的环境,以实现更快的分析和决策。政府通过增强连接性和数据主权的政策支持数字化转型。投资者认识到市场在推动技术驱动行业蓬勃发展中的作用。增长轨迹突显了其对现代经济的关键重要性。 能源效率、冷却技术和可持续基础设施的创新 设计和基础设施的创新正在改变全球数据中心市场。能源效率已成为核心关注点,公司正在整合液体冷却、模块化系统和可再生能源。这些创新降低了运营成本,同时满足了环境法规。先进的电源管理系统现在被嵌入,以在高负载下提供一致的性能。企业受益于可靠的正常运行时间和减少的服务中断风险。可持续发展计划吸引了寻求更绿色解决方案的企业和监管机构。投资者将这一转变视为由运营弹性支持的长期价值驱动因素。市场领导者继续实施塑造全球最佳实践的尖端解决方案。

- 例如,谷歌的2024年官方环境报告确认其数据中心在2023年达到了84%的废物转移率,并在2023年重新利用了44%的服务器组件,直接减少了环境影响并提升了运营资源效率。

行业向边缘计算、超大规模部署和数字生态系统的转变 全球数据中心市场正在经历由边缘计算和超大规模模型驱动的重大转变。边缘设施将数据处理更接近终端用户,减少延迟并实现实时服务。超大规模运营商继续扩大容量,以满足全球企业和数字平台的需求。这些转变为电信、医疗保健和金融等行业创造了新的机会。它还加强了多个服务无缝集成的生态系统。供应商和企业之间的战略合作伙伴关系扩大了创新潜力。5G的加速进一步增强了边缘部署,连接了大量设备。投资者在这些可扩展和适应性强的系统中发现了强劲的增长前景。

- 例如,2025年2月,Equinix在巴黎启用了PA13x数据中心,拥有28.8兆瓦的IT容量,采用节能设计,并与Engie Solutions合作进行热回收,为当地区域供热网络提供支持。

对企业、政府和全球投资者的战略重要性 全球数据中心市场已成为企业、政府和投资者的战略资产。企业将其视为在数字优先经济中保持竞争力的关键。安全可靠的基础设施支持从金融交易到医疗系统的关键功能。政府投资于区域枢纽,以确保数据主权并加强国家安全。投资者将该行业视为与技术进步相关的弹性和高增长机会。它为未来的创新提供了基础,如智慧城市和互联行业。市场的战略角色确保了即使在经济不确定性期间也能保持持续需求。其促进数字生态系统的能力使其成为长期增长的驱动力。

市场趋势:

人工智能的集成日益增强,以优化运营和预测性维护 全球数据中心市场正经历将人工智能嵌入设施管理的强劲趋势。人工智能驱动的平台优化能源消耗,自动化冷却系统,并通过预测性维护减少停机时间。它通过在中断发生前识别风险来支持运营稳定性。自动化监控工具确保网络和工作负载的效率。企业受益于更低的成本和更高的服务可靠性。人工智能支持的预测还允许容量规划与需求周期保持一致。供应商正在建立高度依赖机器学习的先进生态系统,以进行日常运营。投资者将这些能力视为该行业竞争优势的基础。 互连服务的扩展和数据主权法规的重要性日益增加 全球数据中心市场显示出对连接企业、云供应商和数字平台的互连服务需求显著增加。它支持无缝的数据交换并提高网络效率。政府对数据主权实施更严格的法规,迫使公司本地化数据存储。这一转变推动了区域枢纽的新投资。企业寻求既能保证合规又能确保可扩展性的设施。运营商和政府之间的战略联盟扩大了安全生态系统。互连增长加强了跨行业的合作,同时保持法律和安全标准。投资者发现这种由法规驱动的需求是塑造区域扩张战略的关键因素。 模块化和预制数据中心设计在各地区的采用增加 全球数据中心市场正在向模块化和预制建设模型过渡。它实现了更快的部署并减少了运营商的前期资本需求。预制单元通过允许与需求增长一致的分阶段扩展来提高可扩展性。企业青睐模块化建设,因为其时间表可预测且成本效率高。这些设施还通过优化空间利用的紧凑设计增强了可持续性。供应商整合灵活的基础设施以应对不同地区的需求。快速部署策略支持新进入者寻求更快的市场存在。投资者将模块化采用视为加速全球基础设施增长的强劲趋势。 可再生能源集成和长期购电协议的角色日益增强 全球数据中心市场继续扩大对可再生能源的依赖。运营商正在与太阳能、风能和水电供应商签署长期购电协议。它确保了可预测的能源定价并支持可持续发展承诺。企业选择与环境目标和企业社会责任标准一致的供应商。绿色认证在各行业的客户决策中越来越有影响力。供应商集成电池存储系统,以确保在波动期间的电力稳定。与可再生能源的对接减少了碳足迹,同时提升了品牌价值。投资者将这一转变视为确保未来增长的弹性和可持续性的决定性趋势。

市场挑战:

能源消耗增加、成本上升和环境压力 全球数据中心市场面临着能源消耗及其相关成本带来的挑战。运营商努力在性能需求和可持续发展目标之间取得平衡。这需要持续投资于高效冷却、可再生能源和先进基础设施,以管理电力使用。环境法规进一步施压,要求供应商在不牺牲正常运行时间的情况下采用更绿色的解决方案。电力成本上升直接影响盈利能力和长期运营模式。企业要求低碳设施,推动供应商重新思考设计和采购策略。关键设备的供应链中断进一步复杂化了扩展计划。投资者密切关注这些动态,因为能源管理成为市场竞争力的核心。 网络安全风险、合规要求和技能短缺 全球数据中心市场还面临着日益增加的网络安全威胁和复杂的合规要求。对数字生态系统的依赖增加使设施成为攻击的主要目标。它迫使运营商通过多层安全协议加强防御。数据保护法律差异很大,需要昂贵的调整以满足地区规则。企业期望供应商保证合规,这增加了运营负担。网络安全、人工智能和云架构方面的技能短缺减缓了先进解决方案的采用。招聘和留住技能人才仍然是持续增长的主要障碍。这些挑战突显了该行业的脆弱性,需要战略重点来确保信任和保持弹性。

市场机会:

边缘基础设施、云服务和行业特定解决方案的需求扩张 全球数据中心市场通过边缘基础设施和行业聚焦解决方案的需求增长提供了显著机会。医疗、金融和零售等行业的企业寻求本地化处理以提高速度和可靠性。它支持需要低延迟的实时应用程序,如物联网和5G服务。云采用继续扩展,推动混合和多云部署以增加容量需求。提供定制服务的供应商通过行业特定的合规和性能标准获得竞争优势。对自动化、人工智能驱动的监控和可扩展系统的投资增强了市场吸引力。政府支持数字化计划,为欠发达地区打开机会。投资者在整合云、边缘和企业服务的生态系统中识别出强劲的增长潜力。 可持续性、可再生能源集成和新兴市场的增长 全球数据中心市场通过可持续性和可再生能源的采用定位于增长。确保长期可再生能源协议的运营商提高了弹性并实现了企业环境目标。它加强了与优先考虑绿色基础设施的全球企业的关系。亚洲、非洲和拉丁美洲的新兴市场提供了由数字化转型和互联网渗透扩展驱动的未开发机会。进入这些地区的供应商可以从早期定位和政府支持的激励措施中受益。模块化设施还为更快、更具成本效益的部署创造了途径。绿色创新和地理扩展的结合使该行业对长期投资具有吸引力。投资者将这些发展视为未来市场领导力的关键杠杆。

市场细分:

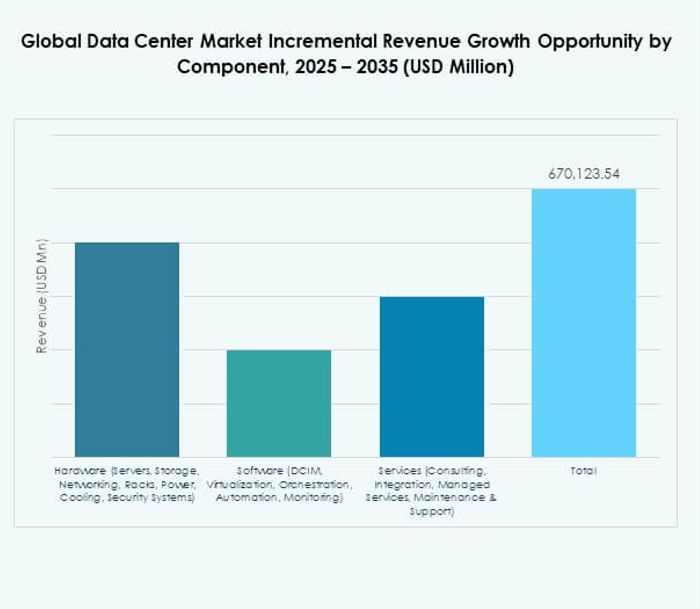

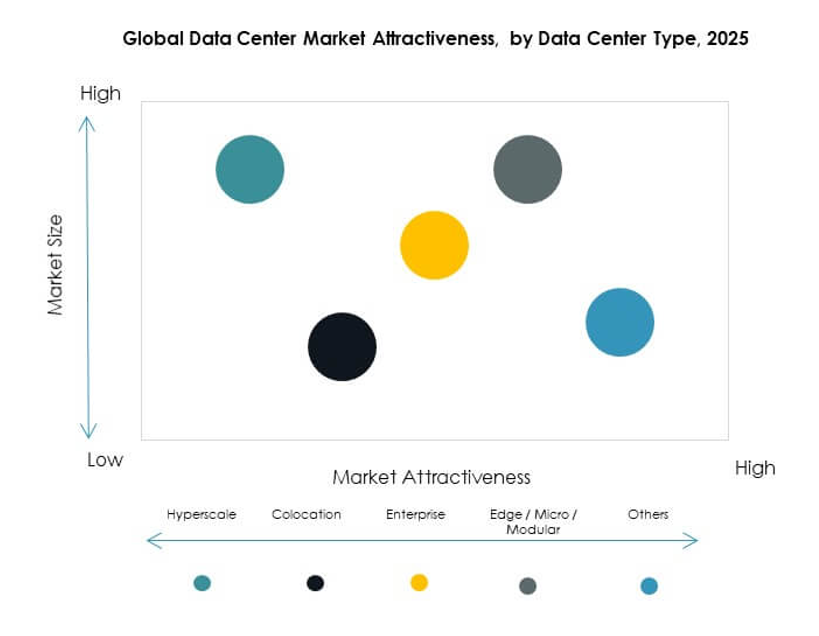

按组件 全球数据中心市场显示硬件为主导部分,由服务器、存储、网络、机架、电源、冷却和安全系统支持。由于对云服务和数据处理的需求增加,服务器和存储占据最大份额。随着全球效率标准的提高,冷却系统也变得越来越重要。随着数字化转型计划的推进,DCIM、虚拟化和自动化等软件部分稳步扩展。包括咨询、集成和托管服务在内的服务提供了持续的增长,由企业外包推动。硬件占据了相当大的份额,而软件和服务则支持长期的可扩展性和效率。 按数据中心类型 全球数据中心市场由超大规模设施主导,由于云供应商的大规模容量扩展,占据最大份额。托管设施紧随其后,由寻求无所有权的成本效益基础设施的企业推动。边缘和模块化中心随着5G和物联网应用对低延迟操作的需求而获得动力。企业数据中心对于优先考虑安全性和合规性的行业仍然相关。云或互联网数据中心进一步支持跨多个地区的混合部署。尽管数量较少,但大型中心拥有显著的容量。超大规模和托管仍然是塑造全球基础设施扩展的关键增长引擎。 按部署模型 全球数据中心市场看到云部署为领先模式,反映出企业向灵活性和可扩展性的转变。混合模型也捕捉到强劲的势头,将本地基础设施与公共和私有云系统结合以优化性能。在需要严格合规和敏感数据控制的行业中,本地中心仍然具有相关性。由于成本效率、灵活性以及对人工智能和大数据工作负载的支持,云部署占据主导地位。随着组织寻求弹性和工作负载平衡,混合模型得到加强。云设施继续以最快的速度增长,塑造全球投资策略和技术采用。 按企业规模 全球数据中心市场主要由大型企业推动,由于先进的IT基础设施需求和全球数字战略,占据最大份额。大型组织在云迁移、超大规模设施和数据主权合规方面投入大量资金。中小企业(SME)越来越多地采用云和托管服务以降低成本并增强可扩展性。中小企业受益于需要较少资本投资的模块化和混合选项。大型企业仍然占主导地位,但中小企业代表着一个不断增长的引擎。来自这两个部门的需求确保了跨多个行业的持续市场扩展。 按应用/用例 全球数据中心市场由IT和电信部门主导,由于庞大的数据流量和连接需求,占据最大份额。BFSI紧随其后,对支持金融服务的安全、可扩展基础设施有强烈需求。政府和国防机构依赖于安全中心来保护关键数据。医疗、零售和电子商务随着需要实时操作的数字平台的快速扩展。媒体和娱乐推动内容存储和流媒体增长。制造业和能源增加了对自动化和分析的基础设施需求。IT和电信仍然占主导地位,但电子商务和医疗保健显示出最快的扩展。 按终端用户行业 全球数据中心市场由云服务提供商主导,通过超大规模扩展和全球网络集成,占据最大份额。企业通过混合和多云策略显著贡献,优化运营。托管提供商看到来自寻求成本效益、灵活基础设施解决方案的企业的需求上升。政府机构通过主权数据计划和合规性加强市场增长。其他终端用户,包括研究机构和公用事业,也增加了采用。云服务提供商推动大规模增长,而托管提供商则扩大了新兴市场的访问。共同塑造全球数字基础设施需求。

区域见解:

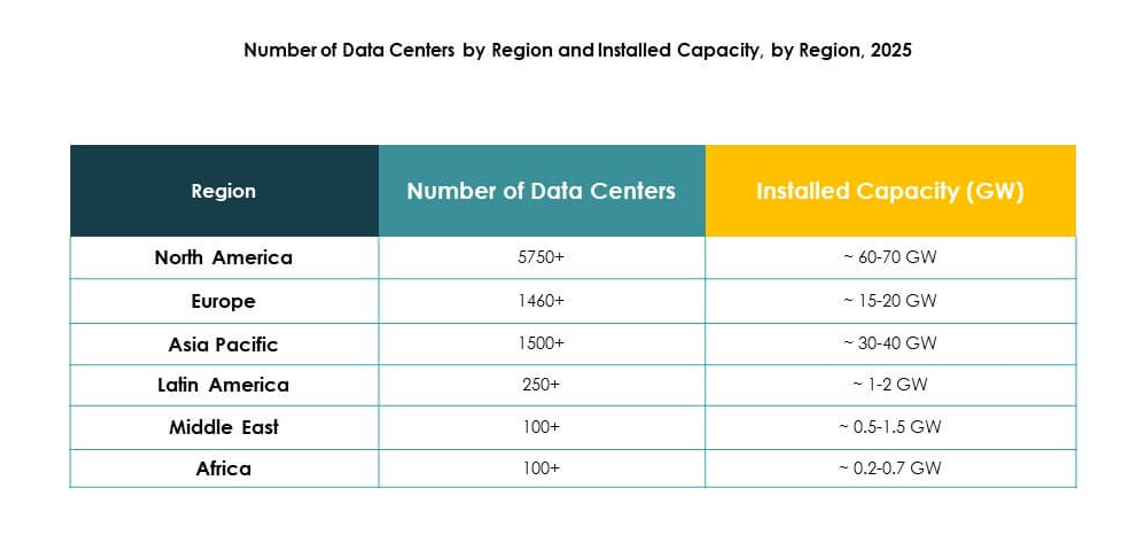

北美 北美全球