Resumen ejecutivo:

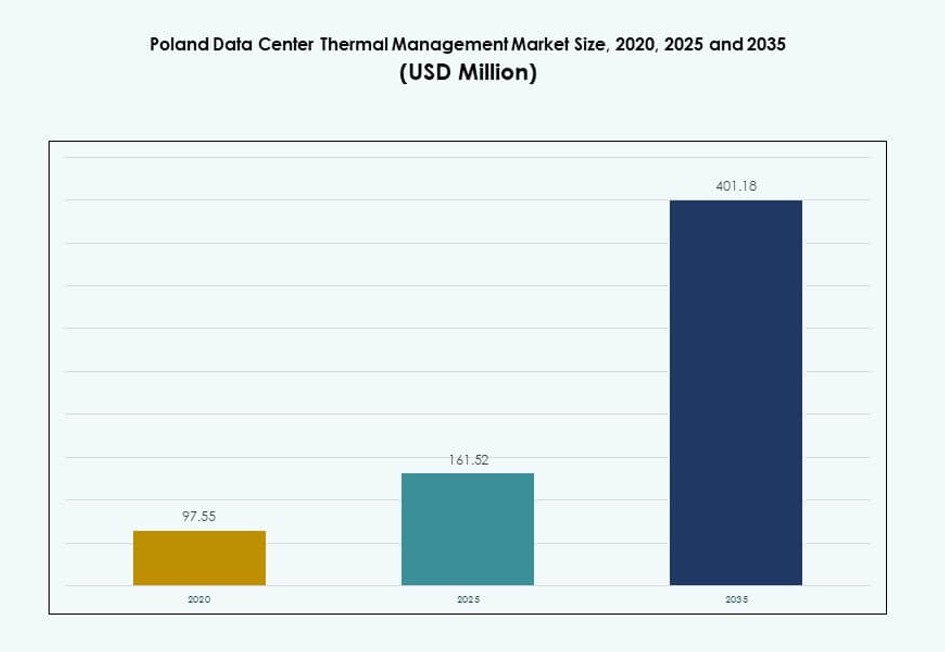

El tamaño del mercado de gestión térmica de centros de datos en Polonia se valoró en USD 97.55 millones en 2020, alcanzando USD 161.52 millones en 2025 y se anticipa que llegará a USD 401.18 millones para 2035, con un CAGR del 9.46% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Polonia 2025 |

USD 161.52 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Polonia, CAGR |

9.46% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Polonia 2035 |

USD 401.18 Millones |

El mercado está ganando impulso a medida que los centros de datos implementan sistemas de computación de alta densidad que requieren soluciones térmicas avanzadas. La rápida adopción de la IA, la expansión del IoT y el crecimiento de la nube están impulsando la infraestructura para optimizar la refrigeración para el rendimiento y la eficiencia energética. Las empresas están cambiando a la refrigeración líquida, la automatización térmica impulsada por IA y las unidades de refrigeración modulares. La innovación es clave para gestionar el uso de energía y reducir el tiempo de inactividad. Los inversores priorizan los sistemas térmicos eficientes para cumplir con los objetivos ESG y apoyar el rendimiento a largo plazo de los activos. Las empresas dependen de la refrigeración optimizada para mantener el tiempo de actividad y proteger la longevidad del equipo. Desempeña un papel crítico en habilitar la infraestructura digital preparada para el futuro.

El oeste de Polonia lidera debido a la fuerte presencia industrial, la conectividad con Alemania y los proyectos activos a gran escala. El centro de Polonia, incluida Varsovia, muestra una alta demanda de centros de datos empresariales e iniciativas nacionales de TI. Las regiones del norte y este están emergiendo con inversiones en infraestructura de borde, impulsadas por programas de ciudades inteligentes y la expansión de telecomunicaciones. La distribución regional refleja la madurez de la infraestructura digital, la disponibilidad de energía y la proximidad a la demanda de los usuarios. Apoya el desarrollo equilibrado del mercado en múltiples zonas.

Dinámica del Mercado:

Impulsores del Mercado

El Aumento de Cargas de Trabajo de Alta Densidad Acelera la Demanda de Infraestructura Térmica Avanzada

El mercado de gestión térmica de centros de datos en Polonia se está expandiendo debido a un fuerte aumento en las cargas de trabajo de alta densidad. Las aplicaciones de IA, aprendizaje automático y big data requieren sistemas eficientes de disipación de calor. Las configuraciones de refrigeración tradicionales no cumplen con las demandas térmicas de los entornos de servidores densos. Este cambio impulsa la inversión en tecnologías de refrigeración de aire y líquida de precisión. Los centros de datos con 20-30 kW por rack dependen cada vez más de intercambiadores de calor de puerta trasera y refrigeración líquida. La optimización del hardware y los diseños modulares reducen el consumo de energía mientras mejoran la fiabilidad. Las empresas priorizan la gestión térmica para evitar el tiempo de inactividad y aumentar la vida útil de los servidores. La necesidad de infraestructura de refrigeración escalable posiciona a Polonia como un centro clave de inversión.

- Por ejemplo, los centros de datos IBX® de Equinix en Varsovia ofrecen una infraestructura de colocación altamente conectada con redundancia de enfriamiento robusta y certificaciones energéticas de la industria para apoyar operaciones críticas. Estas instalaciones utilizan prácticas de diseño avanzadas para mantener temperaturas eficientes y permitir cargas de trabajo de alto rendimiento en entornos de servidores densos.

La Expansión Estratégica de Empresas y el Aumento de Inversiones en Colocación Impulsan la Modernización de la Infraestructura

La creciente transformación digital entre empresas y proveedores de servicios en la nube aumenta la demanda de sistemas de enfriamiento eficientes. Los operadores de colocación expanden su capacidad para atraer clientes de hiperescala. La infraestructura térmica eficiente se convierte en un diferenciador clave en los acuerdos de nivel de servicio. Polonia ofrece precios de energía favorables, proximidad de ubicación y claridad regulatoria, convirtiéndola en un destino principal para centros de datos. Los sistemas de gestión térmica forman la columna vertebral de las garantías de tiempo de actividad. Las empresas que migran cargas de trabajo heredadas dependen del enfriamiento integrado para mantener el cumplimiento de los SLA. Los proyectos de renovación aumentan, enfocándose en mejoras energéticamente eficientes. Los inversores se sienten atraídos por los retornos estables impulsados por el crecimiento de la infraestructura digital.

Regulaciones Estrictas de Eficiencia Energética Fomentan Innovaciones de Enfriamiento Sostenible

Las regulaciones de uso de energía en la UE impulsan a los operadores a mejorar la efectividad del uso de energía. Polonia sigue los estándares de la UE, fomentando la adopción de sistemas térmicos sostenibles. Los operadores exploran alternativas como la inmersión líquida, el enfriamiento por aire libre y el flujo de aire optimizado por IA. El Mercado de Gestión Térmica de Centros de Datos en Polonia evoluciona con esta presión política. Los subsidios gubernamentales apoyan las mejoras de infraestructura verde. Los sistemas de recuperación de calor reducen el impacto ambiental y los costos operativos. Las auditorías energéticas hacen del enfriamiento eficiente una necesidad de cumplimiento. Aumenta la confianza de los inversores y la financiación de infraestructura a largo plazo.

La Creciente Integración de IA e IoT Obliga a un Cambio Hacia Modelos de Enfriamiento Adaptativos y Modulares

La integración de IA, IoT y computación en el borde impulsa cambios en la arquitectura térmica. Los nodos de computación distribuidos requieren configuraciones de enfriamiento locales y eficientes. Los centros de datos en el borde en Polonia dependen de soluciones basadas en racks para gestionar el espacio y las cargas térmicas. Los sistemas de enfriamiento modulares permiten un despliegue rápido y una fácil escalabilidad. Las tecnologías de enfriamiento adaptativo aseguran la optimización de la temperatura en cargas de trabajo variables. El software inteligente DCIM permite la detección predictiva de fallos y el control del flujo de aire. El Mercado de Gestión Térmica de Centros de Datos en Polonia se alinea con este modelo de computación descentralizada. Atrae la atención de desarrolladores de ciudades inteligentes y operadores de telecomunicaciones que buscan resiliencia térmica.

- Por ejemplo, el campus de Vantage Data Centers en Varsovia abarca un sitio de 12 acres con dos centros de datos que ofrecen una capacidad de TI crítica combinada de 48 MW y cuentan con sistemas de enfriamiento eficientes diseñados para alto rendimiento y sostenibilidad.

Tendencias del Mercado

La Adopción de Soluciones de Enfriamiento Líquido Gana Terreno en Cargas de Trabajo de Hiperescala e IA

Las instalaciones hiperescalables en Polonia adoptan cada vez más tecnologías de enfriamiento basadas en líquidos. Estos sistemas soportan servidores de alta densidad utilizados en tareas basadas en IA y GPU. El enfriamiento directo al chip y por inmersión reduce la dependencia del flujo de aire y aumenta la eficiencia térmica. Los actores hiperescalables favorecen esta transición por sus beneficios de sostenibilidad. Los centros de datos logran niveles de PUE más bajos y reducen el uso de agua. El Mercado de Gestión Térmica de Centros de Datos en Polonia apoya esta tendencia a través de despliegues regionales. Los fabricantes se asocian con clientes hiperescalables para soluciones personalizadas. El enfriamiento líquido se convierte en un elemento central para cumplir con los crecientes estándares de densidad térmica.

Integración de Plataformas Inteligentes de Gestión Térmica Impulsadas por Inteligencia de Software

Los operadores implementan sistemas avanzados de monitoreo y control térmico para mejorar la eficiencia. Los paneles de control inteligentes DCIM y las plataformas impulsadas por IA rastrean las condiciones térmicas en tiempo real. Estas herramientas optimizan el flujo de aire, gestionan las zonas de calor en los racks y minimizan los puntos calientes. Asegura la consistencia térmica y reduce el desperdicio de energía. La simulación CFD ayuda a visualizar la distribución de enfriamiento antes de la implementación. El Mercado de Gestión Térmica de Centros de Datos en Polonia apoya esta digitalización de la infraestructura. La integración de software mejora el rendimiento y acelera la respuesta a incidentes. Los proveedores cada vez más agrupan módulos de software con hardware para soluciones integrales.

Aumenta el Uso de Fuentes de Enfriamiento Renovables como Aguas Subterráneas y Economizadores de Aire

Los centros de datos ecológicos en Polonia están integrando soluciones térmicas renovables. El uso de bucles de aguas subterráneas y economizadores de aire mejora la eficiencia y la sostenibilidad. Estos sistemas reducen la dependencia de la refrigeración mecánica. Las instalaciones cercanas a lagos o regiones más frías se benefician de recursos naturales de bajo costo. Se alinea con los objetivos ESG y las políticas nacionales de descarbonización. El Mercado de Gestión Térmica de Centros de Datos en Polonia incluye operadores que rediseñan sitios antiguos para apoyar tales métodos. Las huellas de carbono más bajas atraen a inversores institucionales enfocados en métricas de sostenibilidad. Los futuros centros de datos se planifican con enfriamiento natural como base de diseño.

Cambio Hacia Unidades de Enfriamiento Modulares y Prefabricadas para un Despliegue Rápido

Los operadores adoptan sistemas térmicos modulares para acelerar los ciclos de despliegue. Los módulos de enfriamiento prefabricados se integran perfectamente con diseños basados en racks y filas. Ayudan a reducir los tiempos de construcción en el sitio y permiten una escalabilidad más rápida. Se vuelve crítico para los despliegues de sitios hiperescalables y de borde. Enfriadores modulares, intercambiadores de calor y sistemas de flujo de aire aumentan la agilidad operativa. El Mercado de Gestión Térmica de Centros de Datos en Polonia se beneficia de esta tendencia debido al aumento de los despliegues de infraestructura. Las unidades prefabricadas aseguran un rendimiento predecible y costos de proyecto más bajos. Los proveedores localizan la producción para cumplir con las expectativas de velocidad de entrega.

Desafíos del Mercado

La Herencia de Infraestructura Limita la Compatibilidad con Tecnologías de Enfriamiento de Próxima Generación

Muchos centros de datos en Polonia operan con configuraciones de enfriamiento antiguas que carecen de flexibilidad. Los sistemas basados en aire heredados no pueden manejar la carga térmica de tareas intensivas en IA o GPU. La modernización de estas instalaciones requiere tiempo de inactividad, altos costos y rediseño estructural. Los operadores enfrentan desafíos al integrar el enfriamiento líquido en diseños antiguos basados en salas. Reduce la preparación para despliegues de alta densidad. El Mercado de Gestión Térmica de Centros de Datos en Polonia ve retrasos en las decisiones de actualización. La resistencia a la adopción temprana limita los ciclos de innovación. Las empresas enfrentan decisiones difíciles entre mantener el tiempo de actividad o actualizar la infraestructura.

El aumento de los precios de la energía y la presión regulatoria impactan los presupuestos operativos de refrigeración

Los sistemas térmicos representan una gran parte del consumo de energía de un centro de datos. El aumento de los costos de electricidad en Polonia impacta directamente los presupuestos operativos. Los operadores deben optimizar el rendimiento de la refrigeración sin comprometer el tiempo de actividad. Los límites regulatorios sobre PUE y emisiones de carbono aumentan aún más la presión. Las configuraciones de refrigeración ineficientes enfrentan mayores riesgos de cumplimiento. El mercado de gestión térmica de centros de datos en Polonia depende de equilibrar el costo y la regulación. El gasto de capital en sistemas modernos crea una tensión a corto plazo. Los operadores más pequeños retrasan las inversiones, ampliando la brecha de adopción tecnológica.

Oportunidades de Mercado

La expansión de zonas de hiperescala y nube crea demanda de refrigeración de alta eficiencia

El ascenso de Polonia como un centro regional de centros de datos genera una demanda de refrigeración a gran escala. Las expansiones de hiperescala por parte de actores globales requieren sistemas de bajo PUE desde el principio. Los desarrolladores buscan proveedores con experiencia comprobada en diseño térmico de alta densidad. El mercado de gestión térmica de centros de datos en Polonia se beneficia de estos compromisos de infraestructura a largo plazo. Apoya un crecimiento sostenido en la demanda de hardware y software de refrigeración. Los diseños térmicos energéticamente eficientes se convierten en habilitadores clave de proyectos.

Despliegues Edge e infraestructuras inteligentes impulsan oportunidades en soluciones de refrigeración compactas

El crecimiento de la computación Edge impulsa la demanda de unidades de refrigeración modulares y basadas en rack. Los despliegues de telecomunicaciones e IoT en ciudades regionales crean necesidades de micro-centros de datos. Estos sitios necesitan configuraciones térmicas compactas y de bajo consumo con monitoreo remoto. Permite a los proveedores introducir innovaciones de refrigeración ligeras y escalables. El mercado de gestión térmica de centros de datos en Polonia acoge sistemas flexibles que sirven a infraestructuras distribuidas. Surgen oportunidades a largo plazo en unidades térmicas móviles y conscientes de la energía.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan debido al despliegue de nubes de hiperescala y la infraestructura digital respaldada por el gobierno. Estos sitios adoptan sistemas térmicos avanzados para cargas de trabajo de alta capacidad. Los centros de datos medianos muestran un rápido crecimiento, apoyando a clientes empresariales. Las instalaciones pequeñas atienden cargas de trabajo Edge y centros de acceso remoto. El mercado de gestión térmica de centros de datos en Polonia se beneficia de esta demanda diversa basada en el tamaño.

Por Tecnología de Refrigeración

La refrigeración basada en aire lidera en despliegue debido a la eficiencia de costos, pero la refrigeración basada en líquidos crece rápidamente. La refrigeración directa al chip y por inmersión ganan tracción en cargas de trabajo basadas en IA. Los sistemas híbridos equilibran rendimiento y eficiencia. Los métodos termoeléctricos y de cambio de fase encuentran aplicaciones de nicho en racks de alto rendimiento. El mercado se desplaza hacia una integración flexible en todos los tipos de carga de trabajo.

Por Componente

El hardware representa la mayor parte debido a las inversiones en infraestructura física. Las unidades de refrigeración, ventiladores, intercambiadores de calor y tuberías siguen siendo esenciales. El software ve una fuerte demanda para la optimización inteligente y el monitoreo. Los servicios crecen a medida que los operadores buscan actualizaciones, monitoreo remoto y auditorías de rendimiento. El mercado de gestión térmica de centros de datos en Polonia muestra una creciente dependencia de soluciones integradas.

Por Hardware

Las unidades de refrigeración y los enfriadores dominan el gasto en hardware, impulsados por la demanda de racks de alta capacidad. Los ventiladores y dispositivos de flujo de aire siguen siendo vitales para los diseños basados en salas. Los intercambiadores de calor y las unidades de puerta trasera aumentan con la adopción de refrigeración líquida. Los sistemas de tuberías eficientes apoyan la entrega térmica precisa. El segmento ve innovación en modularidad y eficiencia energética.

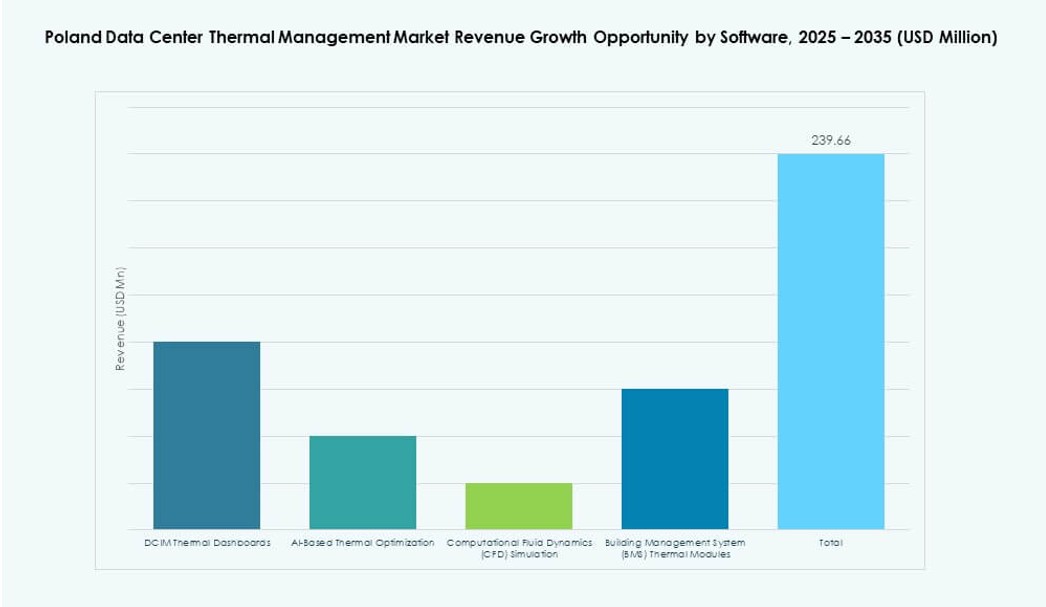

Por Software

La optimización de IA y las plataformas DCIM lideran el crecimiento del software en la gestión térmica. Los operadores confían en los conocimientos predictivos para reducir el riesgo térmico. La simulación CFD ayuda a planificar estrategias de flujo de aire antes de la implementación. Los módulos BMS conectan los datos térmicos con controles más amplios de las instalaciones. El mercado de gestión térmica de centros de datos en Polonia ve un aumento en la combinación de software con hardware.

Por Servicios

Los servicios de instalación y puesta en marcha forman la base de la ejecución de proyectos. El mantenimiento preventivo y las actualizaciones son clave para el tiempo de actividad y el cumplimiento. La monitorización como servicio apoya la operación remota. Las actualizaciones se vuelven frecuentes a medida que las cargas de trabajo aumentan. El segmento de servicios gana tracción entre los operadores de centros de datos medianos y empresariales.

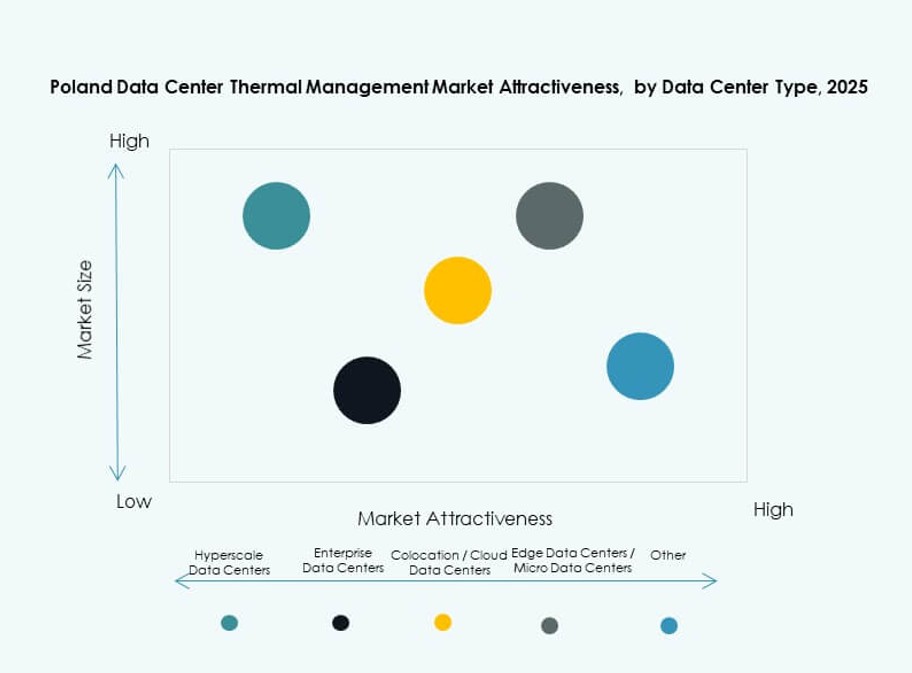

Por Tipo de Centro de Datos

Los centros de datos de hiperescala y colocation lideran debido a las necesidades de volumen y eficiencia. Los centros de datos empresariales se centran en la planificación térmica personalizada. Los centros de datos de borde y micro requieren configuraciones de refrigeración compactas y localizadas. Otras instalaciones, como las gubernamentales o instituciones financieras, buscan un tiempo de actividad térmico robusto. El mercado de gestión térmica de centros de datos en Polonia abarca todos los tipos con necesidades únicas.

Por Estructura

Los sistemas basados en racks dominan en entornos de borde e IA. Las configuraciones basadas en filas ofrecen modularidad y control de flujo de aire para sitios en crecimiento. Los sistemas basados en salas continúan en configuraciones heredadas, pero pierden participación frente a diseños más eficientes. Los proveedores atienden requisitos específicos de estructura con soluciones adaptables. La segmentación basada en estructura da forma a las direcciones de innovación.

Perspectivas Regionales

El Oeste de Polonia Emerge como la Subregión Dominante con el 42% de Cuota de Mercado

El oeste de Polonia lidera el mercado de gestión térmica de centros de datos en Polonia, impulsado por su ubicación estratégica y conectividad. La proximidad a Alemania, la disponibilidad de energía y la preparación de la infraestructura apoyan el crecimiento. La región alberga proyectos clave de hiperescala y grandes centros de colocation. Los operadores se benefician del tráfico digital transfronterizo y el acceso de baja latencia a Europa Occidental. Las inversiones se centran en refrigeración basada en líquidos e infraestructura preparada para IA. Representa el 42% del mercado, respaldado por un sólido apoyo político regional.

- Por ejemplo, el Centro de Datos 2 de Beyond.pl en Poznań opera con un PUE de 1.2, reflejando fuertes estándares de eficiencia energética. La instalación soporta entornos de TI de alta densidad, con salas activas diseñadas para más de 20 kW por rack y preparación para expansión a densidades más altas.

El Centro de Polonia Representa el 35% de la Cuota con una Demanda Empresarial e Industrial en Expansión

El centro de Polonia experimenta un rápido crecimiento impulsado por la demanda empresarial y los programas nacionales de infraestructura. Ciudades como Varsovia y Łódź sirven como centros de negocios y tecnología. Los operadores de colocation y nube privada amplían los sistemas de refrigeración para igualar las crecientes cargas de TI. El mercado de gestión térmica de centros de datos en Polonia se beneficia de la modernización de la red y la disponibilidad de talento. Los inversores encuentran atractivo el corredor central debido a los incentivos gubernamentales. La región posee el 35% de la cuota total de mercado.

- Por ejemplo, el campus de centros de datos WAW‑3 de Atman cerca de Varsovia ofrece una importante huella de colocation con más de 19,000 m² de espacio total planificado en tres edificios. La primera fase opera con infraestructura de refrigeración de precisión diseñada para soportar cargas de trabajo de alta densidad y sistemas avanzados de control térmico.

El norte y este de Polonia juntos representan el 23% con expansión de Edge y Telecomunicaciones

El norte y este de Polonia representan zonas de demanda emergente, especialmente para despliegues respaldados por edge y telecomunicaciones. Las ciudades cerca de la costa báltica y la frontera oriental desarrollan microcentros de datos. Los operadores implementan refrigeración modular para sitios remotos de baja densidad. Estas subregiones contribuyen con el 23% del mercado de gestión térmica de centros de datos en Polonia. Existen limitaciones de infraestructura, pero políticas específicas apoyan la penetración digital. Nuevos casos de uso en movilidad e infraestructura inteligente impulsan mejoras térmicas.

Perspectivas Competitivas:

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

El mercado de gestión térmica de centros de datos en Polonia presenta una fuerte competencia entre jugadores globales establecidos y fabricantes regionales. Vertiv, STULZ y Schneider lideran con sistemas de refrigeración avanzados adaptados para centros de datos a gran escala y preparados para IA. Empresas nacionales como STULZ Polska y APEX-ELZAR se centran en la integración localizada y servicios de actualización. La mayoría de las empresas ofrecen carteras de productos híbridos, combinando hardware de precisión con software inteligente. La innovación se centra en diseños modulares, refrigeración líquida y análisis térmico basado en IA. Los jugadores se diferencian en eficiencia, tiempo de respuesta y ahorro de energía. Continúa atrayendo inversión extranjera y asociaciones estratégicas a medida que crece la demanda de infraestructura de refrigeración de alta densidad. Las estrategias de los proveedores se enfocan en soluciones llave en mano, alianzas regionales y certificaciones verdes para obtener una ventaja competitiva.

Desarrollos Recientes:

- En diciembre de 2025, Trane Technologies firmó un acuerdo definitivo para adquirir Stellar Energy Digital, añadiendo soluciones de refrigeración líquida modular y dos instalaciones de ensamblaje para fortalecer su oferta de gestión térmica de centros de datos.

- En septiembre de 2025, Atman lanzó la primera fase de su nuevo campus de centros de datos en Varsovia con una capacidad de TI de 14.4MW y preparación avanzada de refrigeración para cargas de trabajo de alta densidad.