Résumé exécutif :

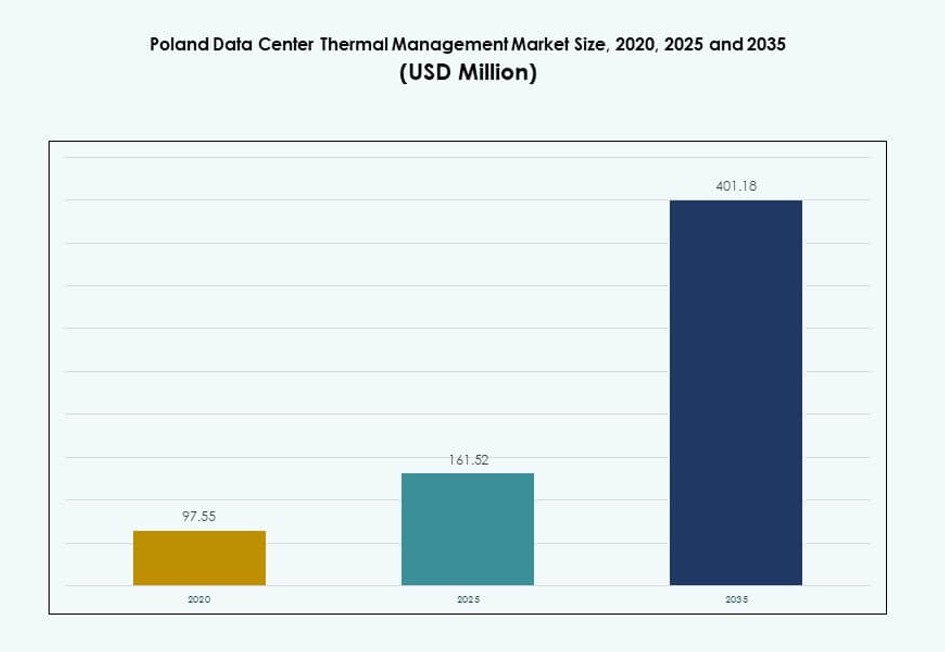

La taille du marché de la gestion thermique des centres de données en Pologne était évaluée à 97,55 millions USD en 2020 pour atteindre 161,52 millions USD en 2025 et devrait atteindre 401,18 millions USD d’ici 2035, avec un TCAC de 9,46 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Pologne 2025 |

161,52 millions USD |

| Marché Thermique des Centres de Données en Pologne, TCAC |

9,46% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Pologne 2035 |

401,18 millions USD |

Le marché prend de l’ampleur à mesure que les centres de données déploient des systèmes informatiques à haute densité nécessitant des solutions thermiques avancées. L’adoption rapide de l’IA, l’expansion de l’IoT et la croissance du cloud poussent l’infrastructure à optimiser le refroidissement pour la performance et l’efficacité énergétique. Les entreprises se tournent vers le refroidissement liquide, l’automatisation thermique pilotée par l’IA et les unités de refroidissement modulaires. L’innovation est essentielle pour gérer la consommation d’énergie et réduire les temps d’arrêt. Les investisseurs privilégient les systèmes thermiques efficaces pour atteindre les objectifs ESG et soutenir la performance des actifs à long terme. Les entreprises dépendent d’un refroidissement optimisé pour maintenir le temps de fonctionnement et protéger la longévité de l’équipement. Cela joue un rôle crucial dans l’activation d’une infrastructure numérique prête pour l’avenir.

L’ouest de la Pologne est en tête grâce à une forte présence industrielle, une connectivité avec l’Allemagne et des projets hyperscales actifs. Le centre de la Pologne, y compris Varsovie, montre une forte demande de la part des centres de données d’entreprise et des initiatives nationales en matière de TI. Les régions du nord et de l’est émergent avec des investissements dans l’infrastructure de périphérie, motivés par les programmes de villes intelligentes et l’expansion des télécommunications. La répartition régionale reflète la maturité de l’infrastructure numérique, la disponibilité de l’énergie et la proximité de la demande des utilisateurs. Elle soutient un développement équilibré du marché à travers plusieurs zones.

Dynamique du Marché :

Moteurs du Marché

L’augmentation des charges de travail à haute densité accélère la demande pour une infrastructure thermique avancée

Le marché de la gestion thermique des centres de données en Pologne se développe en raison d’une forte augmentation des charges de travail à haute densité. Les applications d’IA, d’apprentissage automatique et de big data nécessitent des systèmes de dissipation thermique efficaces. Les configurations de refroidissement traditionnelles ne répondent pas aux exigences thermiques des environnements de serveurs denses. Ce changement stimule l’investissement dans les technologies de refroidissement de précision par air et liquide. Les centres de données avec 20-30 kW par rack dépendent de plus en plus des échangeurs de chaleur à porte arrière et du refroidissement liquide. L’optimisation du matériel et les conceptions modulaires réduisent la consommation d’énergie tout en améliorant la fiabilité. Les entreprises priorisent la gestion thermique pour éviter les temps d’arrêt et augmenter la durée de vie des serveurs. Le besoin d’une infrastructure de refroidissement évolutive positionne la Pologne comme un pôle d’investissement clé.

- Par exemple, les centres de données IBX® d’Equinix à Varsovie offrent une infrastructure de colocation hautement connectée avec une redondance de refroidissement robuste et des certifications énergétiques industrielles pour soutenir les opérations critiques. Ces installations utilisent des pratiques de conception avancées pour maintenir des températures efficaces et permettre des charges de travail à haute performance dans des environnements de serveurs denses.

L’expansion stratégique des entreprises et l’augmentation des investissements dans la colocation stimulent la modernisation de l’infrastructure

La transformation numérique croissante parmi les entreprises et les fournisseurs de services cloud augmente la demande pour des systèmes de refroidissement efficaces. Les opérateurs de colocation augmentent leur capacité pour attirer les clients hyperscale. Une infrastructure thermique efficace devient un facteur de différenciation clé dans les accords de niveau de service. La Pologne offre des prix énergétiques favorables, une proximité géographique et une clarté réglementaire, en faisant une destination de choix pour les centres de données. Les systèmes de gestion thermique forment l’épine dorsale des garanties de disponibilité. Les entreprises migrant des charges de travail héritées dépendent d’un refroidissement intégré pour maintenir la conformité SLA. Les projets de modernisation augmentent, se concentrant sur des améliorations énergétiques efficaces. Les investisseurs sont attirés par des rendements stables générés par la croissance de l’infrastructure numérique.

Des réglementations strictes en matière d’efficacité énergétique encouragent les innovations de refroidissement durable

Les réglementations sur l’utilisation de l’énergie dans l’UE poussent les opérateurs à améliorer l’efficacité de l’utilisation de l’énergie. La Pologne suit les normes de l’UE, encourageant l’adoption de systèmes thermiques durables. Les opérateurs explorent des alternatives comme l’immersion liquide, le refroidissement par air libre et le flux d’air optimisé par l’IA. Le marché de la gestion thermique des centres de données en Pologne évolue sous cette pression politique. Les subventions gouvernementales soutiennent les améliorations d’infrastructure verte. Les systèmes de récupération de chaleur réduisent l’impact environnemental et les coûts d’exploitation. Les audits énergétiques rendent le refroidissement efficace une nécessité de conformité. Cela renforce la confiance des investisseurs et le financement à long terme de l’infrastructure.

L’intégration croissante de l’IA et de l’IoT force un passage vers des modèles de refroidissement adaptatifs et modulaires

L’intégration de l’IA, de l’IoT et de l’informatique de périphérie entraîne des changements dans l’architecture thermique. Les nœuds de calcul distribués nécessitent des configurations de refroidissement locales et efficaces. Les centres de données de périphérie en Pologne dépendent de solutions basées sur des racks pour gérer l’espace et les charges thermiques. Les systèmes de refroidissement modulaires permettent un déploiement rapide et une mise à l’échelle facile. Les technologies de refroidissement adaptatif assurent l’optimisation de la température selon les charges de travail variables. Les logiciels DCIM intelligents permettent la détection prédictive des pannes et le contrôle du flux d’air. Le marché de la gestion thermique des centres de données en Pologne s’aligne sur ce modèle de calcul décentralisé. Il attire l’attention des développeurs de villes intelligentes et des opérateurs télécoms recherchant une résilience thermique.

- Par exemple, le campus de Vantage Data Centers à Varsovie s’étend sur un site de 12 acres avec deux centres de données offrant une capacité informatique critique combinée de 48 MW et dispose de systèmes de refroidissement efficaces conçus pour la haute performance et la durabilité.

Tendances du marché

L’adoption de solutions de refroidissement liquide gagne du terrain dans les charges de travail hyperscale et IA

Les installations hyperscale en Pologne adoptent de plus en plus des technologies de refroidissement à base de liquide. Ces systèmes soutiennent les serveurs à haute densité utilisés dans les tâches basées sur l’IA et les GPU. Le refroidissement direct sur puce et par immersion réduit la dépendance au flux d’air et augmente l’efficacité thermique. Les acteurs hyperscale privilégient cette transition pour ses avantages en matière de durabilité. Les centres de données atteignent des niveaux de PUE plus bas et réduisent l’utilisation de l’eau. Le marché de la gestion thermique des centres de données en Pologne soutient cette tendance par le biais de déploiements régionaux. Les fabricants s’associent avec des clients hyperscale pour des solutions sur mesure. Le refroidissement liquide devient central pour répondre aux normes croissantes de densité thermique.

Intégration de plateformes de gestion thermique intelligente pilotées par l’intelligence logicielle

Les opérateurs déploient des systèmes avancés de surveillance et de contrôle thermique pour améliorer l’efficacité. Les tableaux de bord DCIM intelligents et les plateformes pilotées par l’IA suivent les conditions thermiques en temps réel. Ces outils optimisent le flux d’air, gèrent les zones de chaleur des racks et minimisent les points chauds. Cela assure une cohérence thermique et réduit le gaspillage d’énergie. La simulation CFD aide à visualiser la distribution du refroidissement avant la mise en œuvre. Le marché de la gestion thermique des centres de données en Pologne soutient cette numérisation de l’infrastructure. L’intégration logicielle améliore les performances et accélère la réponse aux incidents. Les fournisseurs intègrent de plus en plus des modules logiciels avec le matériel pour des solutions de bout en bout.

L’utilisation de sources de refroidissement renouvelables comme les eaux souterraines et les économiseurs d’air augmente

Les centres de données verts en Pologne intègrent des solutions thermiques renouvelables. L’utilisation de boucles d’eaux souterraines et d’économiseurs d’air améliore l’efficacité et la durabilité. Ces systèmes réduisent la dépendance à la réfrigération mécanique. Les installations proches des lacs ou des régions plus fraîches bénéficient de ressources naturelles à faible coût. Cela s’aligne sur les objectifs ESG et les politiques nationales de décarbonisation. Le marché de la gestion thermique des centres de données en Pologne inclut des opérateurs qui redessinent d’anciens sites pour soutenir ces méthodes. Des empreintes carbone réduites attirent les investisseurs institutionnels axés sur les indicateurs de durabilité. Les futurs centres de données sont planifiés avec le refroidissement naturel comme base de conception.

Passage vers des unités de refroidissement modulaires et préfabriquées pour un déploiement rapide

Les opérateurs adoptent des systèmes thermiques modulaires pour accélérer les cycles de déploiement. Les modules de refroidissement préfabriqués s’intègrent parfaitement aux conceptions basées sur les racks et les rangées. Ils aident à réduire les délais de construction sur site et permettent une mise à l’échelle plus rapide. Cela devient crucial pour les déploiements hyperscale et edge. Les refroidisseurs modulaires, échangeurs de chaleur et systèmes de flux d’air augmentent l’agilité opérationnelle. Le marché de la gestion thermique des centres de données en Pologne bénéficie de cette tendance en raison de l’augmentation des déploiements d’infrastructure. Les unités préfabriquées assurent des performances prévisibles et des coûts de projet réduits. Les fournisseurs localisent la production pour répondre aux attentes de rapidité de livraison.

Défis du marché

L’héritage de l’infrastructure limite la compatibilité avec les technologies de refroidissement de nouvelle génération

De nombreux centres de données en Pologne fonctionnent avec des configurations de refroidissement vieillissantes qui manquent de flexibilité. Les systèmes à air hérités ne peuvent pas gérer la charge thermique des tâches intensives en IA ou GPU. La modernisation de ces installations nécessite des temps d’arrêt, des coûts élevés et une refonte structurelle. Les opérateurs rencontrent des difficultés à intégrer le refroidissement liquide dans les anciennes configurations basées sur les salles. Cela réduit la préparation pour le déploiement à haute densité. Le marché de la gestion thermique des centres de données en Pologne observe des retards dans les décisions de mise à niveau. La résistance à l’adoption précoce limite les cycles d’innovation. Les entreprises font face à des choix difficiles entre maintenir le temps de fonctionnement ou mettre à niveau l’infrastructure.

La hausse des prix de l’énergie et la pression réglementaire impactent les budgets de fonctionnement du refroidissement

Les systèmes thermiques représentent une grande part de la consommation d’énergie d’un centre de données. La hausse des coûts de l’électricité en Pologne impacte directement les budgets opérationnels. Les opérateurs doivent optimiser la performance du refroidissement sans compromettre la disponibilité. Les limites réglementaires sur le PUE et les émissions de carbone augmentent encore la pression. Les configurations de refroidissement inefficaces font face à des risques de conformité plus élevés. Le marché de la gestion thermique des centres de données en Pologne dépend de l’équilibre entre coût et réglementation. Les dépenses en capital pour des systèmes modernes créent une pression à court terme. Les petits opérateurs retardent les investissements, élargissant l’écart d’adoption technologique.

Opportunités de marché

L’expansion des zones hyperscale et cloud crée une demande pour un refroidissement à haute efficacité

L’essor de la Pologne en tant que hub régional de centres de données entraîne une demande de refroidissement à grande échelle. Les expansions hyperscale par des acteurs mondiaux nécessitent des systèmes à faible PUE dès le départ. Les développeurs recherchent des fournisseurs ayant fait leurs preuves en conception thermique haute densité. Le marché de la gestion thermique des centres de données en Pologne profite de ces engagements d’infrastructure à long terme. Il soutient une croissance régulière de la demande en matériel et logiciel de refroidissement. Les conceptions thermiques économes en énergie deviennent des éléments clés des projets.

Les déploiements Edge et l’infrastructure intelligente stimulent les opportunités dans les solutions de refroidissement compactes

La croissance de l’informatique Edge alimente la demande pour des unités de refroidissement en rack et modulaires. Les déploiements télécom et IoT dans les villes régionales créent des besoins en micro-centres de données. Ces sites nécessitent des configurations thermiques compactes et à faible consommation avec surveillance à distance. Cela permet aux fournisseurs d’introduire des innovations de refroidissement légères et évolutives. Le marché de la gestion thermique des centres de données en Pologne accueille des systèmes flexibles qui desservent une infrastructure distribuée. Des opportunités à long terme apparaissent dans les unités thermiques mobiles et économes en énergie.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent en raison du déploiement de cloud hyperscale et de l’infrastructure numérique soutenue par le gouvernement. Ces sites adoptent des systèmes thermiques avancés pour des charges de travail à haute capacité. Les centres de données moyens montrent une croissance rapide, soutenant les clients d’entreprise. Les petites installations répondent aux charges de travail Edge et aux hubs d’accès à distance. Le marché de la gestion thermique des centres de données en Pologne bénéficie de cette demande diversifiée basée sur la taille.

Par technologie de refroidissement

Le refroidissement par air est en tête en termes de déploiement en raison de son efficacité économique, mais le refroidissement par liquide croît rapidement. Le refroidissement direct sur puce et par immersion gagne en popularité dans les charges de travail basées sur l’IA. Les systèmes hybrides équilibrent performance et efficacité. Les méthodes thermoélectriques et à changement de phase trouvent des applications de niche dans les racks haute performance. Le marché évolue vers une intégration flexible à travers les types de charges de travail.

Par composant

Le matériel représente la plus grande part en raison des investissements dans l’infrastructure physique. Les unités de refroidissement, ventilateurs, échangeurs de chaleur et tuyauterie restent essentiels. Les logiciels voient une forte demande pour l’optimisation intelligente et la surveillance. Les services se développent à mesure que les opérateurs recherchent des mises à niveau, une surveillance à distance et des audits de performance. Le marché de la gestion thermique des centres de données en Pologne montre une dépendance croissante aux solutions intégrées.

Par Matériel

Les unités de refroidissement et les refroidisseurs dominent les dépenses en matériel, stimulées par la demande de racks à haute capacité. Les ventilateurs et dispositifs de flux d’air restent essentiels pour les configurations basées sur les salles. Les échangeurs de chaleur et les unités à porte arrière augmentent avec l’adoption du refroidissement liquide. Des systèmes de tuyauterie efficaces soutiennent une distribution thermique précise. Le segment voit des innovations en modularité et en efficacité énergétique.

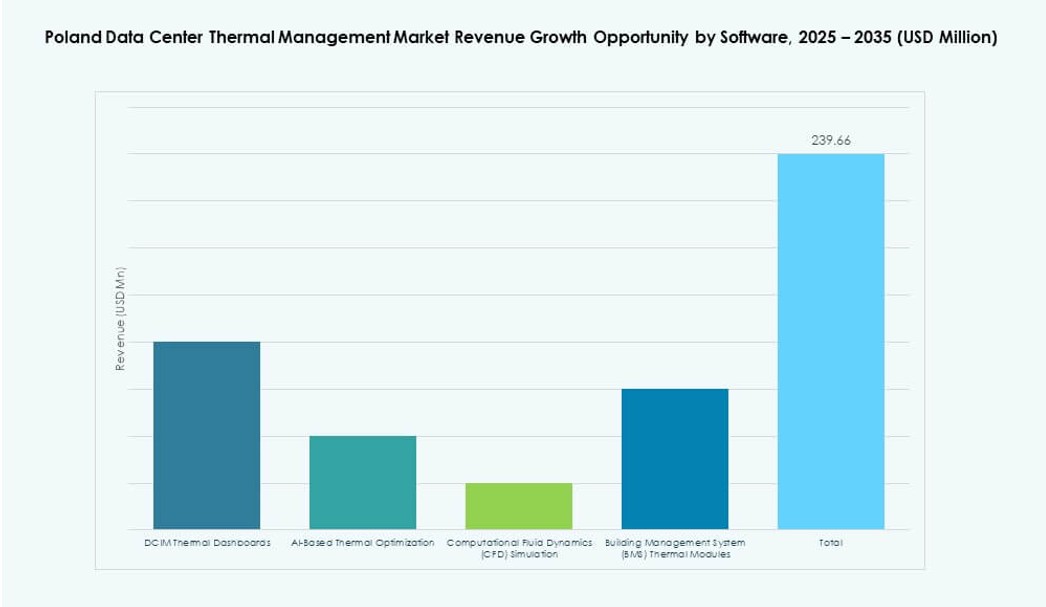

Par Logiciel

L’optimisation par IA et les plateformes DCIM mènent la croissance des logiciels dans la gestion thermique. Les opérateurs s’appuient sur des insights prédictifs pour réduire le risque thermique. La simulation CFD aide à planifier les stratégies de flux d’air avant le déploiement. Les modules BMS connectent les données thermiques avec les contrôles plus larges des installations. Le marché de la gestion thermique des centres de données en Pologne voit une augmentation de l’intégration des logiciels avec le matériel.

Par Services

Les services d’installation et de mise en service forment la base de l’exécution des projets. La maintenance préventive et les modernisations sont essentielles pour le temps de fonctionnement et la conformité. La surveillance en tant que service soutient l’exploitation à distance. Les mises à niveau deviennent fréquentes à mesure que les charges de travail augmentent. Le segment des services gagne en traction parmi les opérateurs de centres de données de taille moyenne et d’entreprise.

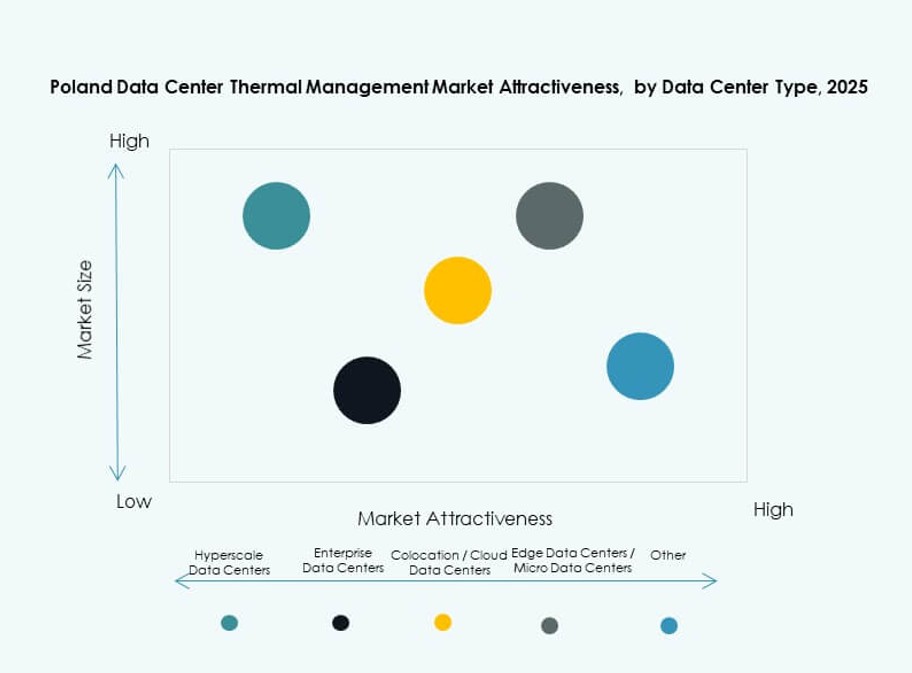

Par Type de Centre de Données

Les hyperscales et colocation dominent en raison des besoins en volume et en efficacité. Les centres de données d’entreprise se concentrent sur la planification thermique personnalisée. Les centres de données Edge et micro nécessitent des configurations de refroidissement compactes et localisées. D’autres installations comme les institutions gouvernementales ou financières recherchent une disponibilité thermique robuste. Le marché de la gestion thermique des centres de données en Pologne couvre tous les types avec des besoins uniques.

Par Structure

Les systèmes basés sur les racks dominent dans les environnements Edge et IA. Les configurations basées sur les rangées offrent modularité et contrôle du flux d’air pour les sites en croissance. Les systèmes basés sur les salles continuent dans les configurations héritées mais perdent des parts au profit de conceptions plus efficaces. Les fournisseurs répondent aux exigences spécifiques à la structure avec des solutions adaptables. La segmentation basée sur la structure façonne les directions d’innovation.

Perspectives Régionales

L’ouest de la Pologne émerge comme la sous-région dominante avec 42% de part de marché

L’ouest de la Pologne mène le marché de la gestion thermique des centres de données en Pologne, grâce à son emplacement stratégique et sa connectivité. La proximité de l’Allemagne, la disponibilité énergétique et la préparation des infrastructures soutiennent la croissance. La région accueille des projets hyperscale clés et des hubs de colocation majeurs. Les opérateurs bénéficient du trafic numérique transfrontalier et de l’accès à faible latence à l’Europe de l’Ouest. Les investissements se concentrent sur le refroidissement à base de liquide et l’infrastructure prête pour l’IA. Elle représente 42% du marché, soutenue par une politique régionale robuste.

- Par exemple, le Data Center 2 de Beyond.pl à Poznań fonctionne avec un PUE de 1,2, reflétant de fortes normes d’efficacité énergétique. L’installation prend en charge des environnements informatiques à haute densité, avec des halls actifs conçus pour plus de 20 kW par rack et une préparation à l’expansion pour des densités plus élevées.

La Pologne centrale représente 35% de part avec une demande croissante des entreprises et de l’industrie

La Pologne centrale connaît une croissance rapide stimulée par la demande des entreprises et les programmes nationaux d’infrastructure. Des villes comme Varsovie et Łódź servent de pôles d’affaires et technologiques. Les opérateurs de colocation et de cloud privé adaptent les systèmes de refroidissement pour répondre à l’augmentation des charges informatiques. Le marché de la gestion thermique des centres de données en Pologne bénéficie de la modernisation du réseau et de la disponibilité des talents. Les investisseurs trouvent le corridor central attractif grâce aux incitations gouvernementales. La région détient 35 % de la part de marché totale.

- Par exemple, le campus de centre de données WAW‑3 d’Atman près de Varsovie offre une empreinte de colocation substantielle avec plus de 19 000 m² d’espace total prévu sur trois bâtiments. La première phase fonctionne avec une infrastructure de refroidissement de précision conçue pour prendre en charge des charges de travail à haute densité et des systèmes de contrôle thermique avancés.

Le nord et l’est de la Pologne représentent ensemble 23 % avec l’expansion de l’Edge et des télécommunications

Le nord et l’est de la Pologne représentent des zones de demande émergentes, notamment pour les déploiements soutenus par l’Edge et les télécommunications. Les villes proches de la côte baltique et de la frontière orientale développent des micro-centres de données. Les opérateurs déploient des systèmes de refroidissement modulaires pour des sites distants à faible densité. Ces sous-régions contribuent à 23 % du marché de la gestion thermique des centres de données en Pologne. Des contraintes d’infrastructure existent, mais des politiques ciblées soutiennent la pénétration numérique. De nouveaux cas d’utilisation dans la mobilité et les infrastructures intelligentes stimulent les mises à niveau thermiques.

Perspectives concurrentielles :

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

Le marché de la gestion thermique des centres de données en Pologne présente une forte concurrence entre les acteurs mondiaux établis et les fabricants régionaux. Vertiv, STULZ et Schneider sont en tête avec des systèmes de refroidissement avancés adaptés aux centres de données hyperscale et prêts pour l’IA. Des entreprises locales comme STULZ Polska et APEX-ELZAR se concentrent sur l’intégration localisée et les services de modernisation. La plupart des entreprises proposent des portefeuilles de produits hybrides, combinant du matériel de précision avec des logiciels intelligents. L’innovation se concentre sur les conceptions modulaires, le refroidissement liquide et les analyses thermiques basées sur l’IA. Les acteurs se différencient par l’efficacité, le temps de réponse et les économies d’énergie. Le secteur continue d’attirer les investissements étrangers et les partenariats stratégiques à mesure que la demande pour une infrastructure de refroidissement à haute densité augmente. Les stratégies des fournisseurs se concentrent sur des solutions clés en main, des alliances régionales et des certifications vertes pour obtenir un avantage concurrentiel.

Développements récents :

- En décembre 2025, Trane Technologies a conclu un accord définitif pour acquérir Stellar Energy Digital, ajoutant des solutions de refroidissement liquide à puce modulaires et deux installations d’assemblage pour renforcer ses offres de gestion thermique des centres de données.

- En septembre 2025, Atman a lancé la première phase de son nouveau campus de centre de données à Varsovie, offrant une capacité informatique de 14,4 MW avec une préparation avancée au refroidissement pour des charges de travail à haute densité.