Zusammenfassung:

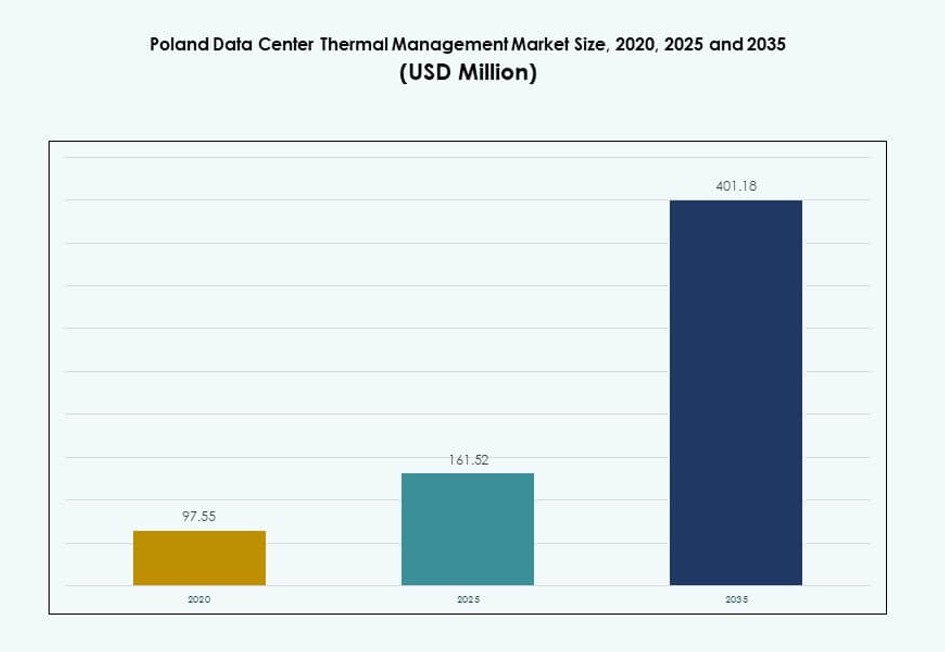

Der Markt für Wärmemanagement in Rechenzentren in Polen wurde 2020 mit 97,55 Millionen USD bewertet und soll bis 2025 auf 161,52 Millionen USD und bis 2035 auf 401,18 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 9,46 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße Wärmemanagement in Rechenzentren in Polen 2025 |

USD 161,52 Millionen |

| Wachstumsrate (CAGR) des Wärmemanagementmarktes in Rechenzentren in Polen |

9,46% |

| Marktgröße Wärmemanagement in Rechenzentren in Polen 2035 |

USD 401,18 Millionen |

Der Markt gewinnt an Dynamik, da Rechenzentren Hochleistungs-Computersysteme einsetzen, die fortschrittliche thermische Lösungen erfordern. Die rasche Einführung von KI, die Expansion des IoT und das Wachstum der Cloud treiben die Infrastruktur dazu, die Kühlung für Leistung und Energieeffizienz zu optimieren. Unternehmen wechseln zu Flüssigkeitskühlung, KI-gesteuerter thermischer Automatisierung und modularen Kühlelementen. Innovation ist der Schlüssel zur Verwaltung des Energieverbrauchs und zur Reduzierung von Ausfallzeiten. Investoren priorisieren effiziente thermische Systeme, um ESG-Ziele zu erreichen und die langfristige Leistung von Vermögenswerten zu unterstützen. Unternehmen sind auf optimierte Kühlung angewiesen, um die Betriebszeit aufrechtzuerhalten und die Langlebigkeit der Ausrüstung zu schützen. Sie spielt eine entscheidende Rolle bei der Ermöglichung zukunftssicherer digitaler Infrastrukturen.

Westpolen führt aufgrund einer starken industriellen Präsenz, der Anbindung an Deutschland und aktiver Hyperscale-Projekte. Zentralpolen, einschließlich Warschau, zeigt eine hohe Nachfrage von Unternehmensrechenzentren und nationalen IT-Initiativen. Die nördlichen und östlichen Regionen entwickeln sich mit Investitionen in Edge-Infrastrukturen, angetrieben durch Smart-City-Programme und den Ausbau der Telekommunikation. Die regionale Verteilung spiegelt die Reife der digitalen Infrastruktur, die Verfügbarkeit von Energie und die Nähe zur Nutzernachfrage wider. Sie unterstützt eine ausgewogene Marktentwicklung über mehrere Zonen hinweg.

Marktdynamik:

Markttreiber

Steigende Hochleistungs-Workloads beschleunigen die Nachfrage nach fortschrittlicher thermischer Infrastruktur

Der Markt für Wärmemanagement in Rechenzentren in Polen expandiert aufgrund eines starken Anstiegs von Hochleistungs-Workloads. KI-, maschinelles Lernen- und Big-Data-Anwendungen erfordern effiziente Wärmedissipationssysteme. Traditionelle Kühlsysteme können die thermischen Anforderungen dichter Serverumgebungen nicht erfüllen. Dieser Wandel treibt Investitionen in präzise Luft- und Flüssigkeitskühltechnologien an. Rechenzentren mit 20-30 kW pro Rack sind zunehmend auf Rücktür-Wärmetauscher und Flüssigkeitskühlung angewiesen. Hardware-Optimierung und modulare Designs reduzieren den Energieverbrauch und verbessern die Zuverlässigkeit. Unternehmen priorisieren das Wärmemanagement, um Ausfallzeiten zu vermeiden und die Lebensdauer der Server zu verlängern. Der Bedarf an skalierbarer Kühlinfrastruktur positioniert Polen als wichtigen Investitionsstandort.

- Zum Beispiel bieten die IBX®-Rechenzentren von Equinix in Warschau hochvernetzte Colocation-Infrastrukturen mit robuster Kühlredundanz und Energiezertifizierungen der Branche, um geschäftskritische Operationen zu unterstützen. Diese Einrichtungen verwenden fortschrittliche Designpraktiken, um effiziente Temperaturen aufrechtzuerhalten und leistungsstarke Workloads in dichten Serverumgebungen zu ermöglichen.

Strategische Unternehmensausweitung und steigende Colocation-Investitionen fördern die Modernisierung der Infrastruktur

Die zunehmende digitale Transformation bei Unternehmen und Cloud-Service-Anbietern erhöht die Nachfrage nach effizienten Kühlsystemen. Colocation-Betreiber erweitern ihre Kapazitäten, um Hyperscale-Kunden anzuziehen. Effiziente thermische Infrastrukturen werden zu einem entscheidenden Unterscheidungsmerkmal in Service-Level-Vereinbarungen. Polen bietet günstige Energiepreise, Standortnähe und regulatorische Klarheit, was es zu einem erstklassigen Rechenzentrum-Standort macht. Thermomanagementsysteme bilden das Rückgrat von Betriebszeitgarantien. Unternehmen, die ältere Workloads migrieren, sind auf integrierte Kühlung angewiesen, um die Einhaltung von SLAs zu gewährleisten. Retrofit-Projekte nehmen zu und konzentrieren sich auf energieeffiziente Upgrades. Investoren werden von stabilen Renditen angezogen, die durch das Wachstum der digitalen Infrastruktur getrieben werden.

Strenge Energieeffizienzvorschriften fördern nachhaltige Kühlinnovationen

Energieverbrauchsvorschriften in der EU drängen Betreiber dazu, die Effektivität der Energienutzung zu verbessern. Polen folgt den EU-Standards und fördert die Einführung nachhaltiger thermischer Systeme. Betreiber erkunden Alternativen wie Flüssigimmersion, Freiluftkühlung und KI-optimierten Luftstrom. Der polnische Markt für Thermomanagement in Rechenzentren entwickelt sich unter diesem politischen Druck weiter. Staatliche Subventionen unterstützen grüne Infrastruktur-Upgrades. Wärmerückgewinnungssysteme reduzieren die Umweltbelastung und Betriebskosten. Energieaudits machen effiziente Kühlung zu einer Compliance-Notwendigkeit. Dies stärkt das Vertrauen der Investoren und die langfristige Infrastrukturfinanzierung.

Steigende Integration von KI und IoT erzwingt den Übergang zu adaptiven und modularen Kühlmodellen

Die Integration von KI, IoT und Edge-Computing treibt Veränderungen in der thermischen Architektur voran. Verteilte Rechenknoten erfordern lokale, effiziente Kühlkonfigurationen. Edge-Rechenzentren in Polen sind auf rackbasierte Lösungen angewiesen, um Raum- und Wärmelasten zu verwalten. Modulare Kühlsysteme ermöglichen eine schnelle Bereitstellung und einfache Skalierung. Adaptive Kühltechnologien sorgen für Temperaturoptimierung bei variablen Workloads. Intelligente DCIM-Software ermöglicht vorausschauende Fehlererkennung und Luftstromsteuerung. Der polnische Markt für Thermomanagement in Rechenzentren orientiert sich an diesem dezentralen Rechenmodell. Er zieht die Aufmerksamkeit von Smart-City-Entwicklern und Telekommunikationsbetreibern auf sich, die thermische Widerstandsfähigkeit suchen.

- Zum Beispiel erstreckt sich der Campus von Vantage Data Centers in Warschau über ein 12 Hektar großes Gelände mit zwei Rechenzentren, die zusammen 48 MW kritische IT-Kapazität bieten und über effiziente Kühlsysteme verfügen, die für hohe Leistung und Nachhaltigkeit ausgelegt sind.

Markttrends

Die Einführung von Flüssigkühllösungen gewinnt bei Hyperscale- und KI-Workloads an Boden

Hyperscale-Einrichtungen in Polen setzen zunehmend auf flüssigkeitsbasierte Kühltechnologien. Diese Systeme unterstützen hochdichte Server, die in KI- und GPU-basierten Aufgaben eingesetzt werden. Direkt-zu-Chip- und Immersionskühlung verringern die Abhängigkeit von Luftstrom und erhöhen die thermische Effizienz. Hyperscale-Akteure bevorzugen diesen Übergang aufgrund seiner Nachhaltigkeitsvorteile. Rechenzentren erreichen niedrigere PUE-Werte und reduzieren den Wasserverbrauch. Der polnische Markt für das Wärmemanagement von Rechenzentren unterstützt diesen Trend durch regionale Einsätze. Hersteller arbeiten mit Hyperscale-Kunden für maßgeschneiderte Lösungen zusammen. Flüssigkeitskühlung wird zentral, um steigende thermische Dichtebenchmarks zu erreichen.

Integration von intelligenten Wärmemanagement-Plattformen, angetrieben durch Software-Intelligenz

Betreiber setzen fortschrittliche Systeme zur Überwachung und Steuerung der Wärme ein, um die Effizienz zu verbessern. Intelligente DCIM-Dashboards und KI-gesteuerte Plattformen verfolgen die thermischen Bedingungen in Echtzeit. Diese Werkzeuge optimieren den Luftstrom, verwalten Wärmezonen im Rack und minimieren Hotspots. Es sorgt für thermische Konsistenz und reduziert Energieverschwendung. CFD-Simulation hilft, die Kühlverteilung vor der Implementierung zu visualisieren. Der polnische Markt für das Wärmemanagement von Rechenzentren unterstützt diese Digitalisierung der Infrastruktur. Die Softwareintegration verbessert die Leistung und beschleunigt die Reaktionszeit bei Vorfällen. Anbieter bündeln zunehmend Softwaremodule mit Hardware für End-to-End-Lösungen.

Verwendung erneuerbarer Kühlquellen wie Grundwasser und Luftseitige Ökonomisierer nimmt zu

Grüne Rechenzentren in Polen integrieren erneuerbare thermische Lösungen. Der Einsatz von Grundwasserschleifen und luftseitigen Ökonomisierern verbessert die Effizienz und Nachhaltigkeit. Diese Systeme verringern die Abhängigkeit von mechanischer Kühlung. Einrichtungen in der Nähe von Seen oder kühleren Regionen profitieren von kostengünstigen natürlichen Ressourcen. Es stimmt mit ESG-Zielen und nationalen Dekarbonisierungsrichtlinien überein. Der polnische Markt für das Wärmemanagement von Rechenzentren umfasst Betreiber, die ältere Standorte umgestalten, um solche Methoden zu unterstützen. Niedrigere CO2-Fußabdrücke ziehen institutionelle Investoren an, die sich auf Nachhaltigkeitskennzahlen konzentrieren. Zukünftige Rechenzentren werden mit natürlicher Kühlung als Designgrundlage geplant.

Trend zu modularen und vorgefertigten Kühlelementen für schnelle Bereitstellung

Betreiber setzen modulare Thermalsysteme ein, um die Bereitstellungszyklen zu beschleunigen. Vorgefertigte Kühlmodule integrieren sich nahtlos in Rack- und reihenbasierte Designs. Sie helfen, die Bauzeiten vor Ort zu verkürzen und eine schnellere Skalierung zu ermöglichen. Es wird entscheidend für Hyperscale- und Edge-Standort-Rollouts. Modulare Kältemaschinen, Wärmetauscher und Luftstromsysteme erhöhen die betriebliche Agilität. Der polnische Markt für das Wärmemanagement von Rechenzentren profitiert von diesem Trend aufgrund steigender Infrastruktur-Rollouts. Vorgefertigte Einheiten gewährleisten vorhersehbare Leistung und niedrigere Projektkosten. Anbieter lokalisieren die Produktion, um die Erwartungen an die Liefergeschwindigkeit zu erfüllen.

Marktherausforderungen

Infrastrukturerbe begrenzt die Kompatibilität mit Next-Gen-Kühltechnologien

Viele Rechenzentren in Polen arbeiten mit veralteten Kühlsystemen, die keine Flexibilität bieten. Ältere luftbasierte Systeme können die thermische Last von KI- oder GPU-intensiven Aufgaben nicht bewältigen. Die Nachrüstung dieser Einrichtungen erfordert Ausfallzeiten, hohe Kosten und strukturelle Neugestaltung. Betreiber stehen vor Herausforderungen bei der Integration von Flüssigkeitskühlung in alten raumbasierten Layouts. Es verringert die Bereitschaft für hochdichte Bereitstellungen. Der polnische Markt für das Wärmemanagement von Rechenzentren sieht Verzögerungen bei Upgrade-Entscheidungen. Widerstand gegen frühe Adoptionen begrenzt Innovationszyklen. Unternehmen stehen vor schwierigen Entscheidungen zwischen der Aufrechterhaltung der Betriebszeit oder der Aufrüstung der Infrastruktur.

Steigende Energiepreise und regulatorischer Druck beeinflussen die Betriebskosten für Kühlung

Thermische Systeme machen einen großen Anteil des Energieverbrauchs eines Rechenzentrums aus. Steigende Stromkosten in Polen wirken sich direkt auf die Betriebskosten aus. Betreiber müssen die Kühlleistung optimieren, ohne die Betriebszeit zu beeinträchtigen. Regulatorische Grenzen für PUE und CO2-Emissionen erhöhen den Druck zusätzlich. Ineffiziente Kühlsysteme sind einem höheren Compliance-Risiko ausgesetzt. Der polnische Markt für das Wärmemanagement von Rechenzentren hängt von der Balance zwischen Kosten und Regulierung ab. Investitionen in moderne Systeme belasten kurzfristig. Kleinere Betreiber verzögern Investitionen, was die Technologieadoptionslücke vergrößert.

Marktchancen

Erweiterung von Hyperscale- und Cloud-Zonen schafft Nachfrage nach hocheffizienter Kühlung

Der Aufstieg Polens als regionales Rechenzentrumshub bringt eine großflächige Kühlnachfrage mit sich. Hyperscale-Erweiterungen durch globale Akteure erfordern von Anfang an Systeme mit niedrigem PUE. Entwickler suchen nach Anbietern mit nachgewiesener Erfolgsbilanz im hochdichten thermischen Design. Der polnische Markt für das Wärmemanagement von Rechenzentren profitiert von diesen langfristigen Infrastrukturverpflichtungen. Er unterstützt ein stetiges Wachstum der Nachfrage nach Kühlhardware und -software. Energieeffiziente thermische Designs werden zu wichtigen Projektförderern.

Edge-Deployments und intelligente Infrastruktur steigern Chancen in kompakten Kühllösungen

Das Wachstum des Edge-Computings treibt die Nachfrage nach rackbasierten und modularen Kühleinheiten an. Telekommunikations- und IoT-Deployments in regionalen Städten schaffen Bedürfnisse für Mikro-Rechenzentren. Diese Standorte benötigen kompakte, stromsparende thermische Setups mit Fernüberwachung. Es ermöglicht Anbietern, leichte und skalierbare Kühlinnovationen einzuführen. Der polnische Markt für das Wärmemanagement von Rechenzentren begrüßt flexible Systeme, die verteilte Infrastrukturen bedienen. Langfristige Chancen ergeben sich in mobilen, energieeffizienten thermischen Einheiten.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren aufgrund von Hyperscale-Cloud-Deployments und staatlich unterstützter digitaler Infrastruktur. Diese Standorte übernehmen fortschrittliche thermische Systeme für hochkapazitive Arbeitslasten. Mittlere Rechenzentren zeigen schnelles Wachstum und unterstützen Unternehmenskunden. Kleine Einrichtungen bedienen Edge-Arbeitslasten und Remote-Zugriffsknoten. Der polnische Markt für das Wärmemanagement von Rechenzentren profitiert von dieser vielfältigen, größenbasierten Nachfrage.

Nach Kühltechnologie

Luftbasierte Kühlung führt bei der Implementierung aufgrund von Kosteneffizienz, aber flüssigkeitsbasierte Kühlung wächst schnell. Direkt-zu-Chip- und Immersionskühlung gewinnen bei KI-basierten Arbeitslasten an Bedeutung. Hybridsysteme balancieren Leistung und Effizienz. Thermoelektrische und Phasenwechselmethoden finden Nischenanwendungen in Hochleistungs-Racks. Der Markt bewegt sich in Richtung flexibler Integration über verschiedene Arbeitslasttypen hinweg.

Nach Komponente

Hardware macht den größten Anteil aufgrund von Investitionen in physische Infrastruktur aus. Kühleinheiten, Ventilatoren, Wärmetauscher und Rohrleitungen bleiben essenziell. Software sieht starke Nachfrage nach intelligenter Optimierung und Überwachung. Dienstleistungen wachsen, da Betreiber Upgrades, Fernüberwachung und Leistungsprüfungen suchen. Der polnische Markt für das Wärmemanagement von Rechenzentren zeigt eine wachsende Abhängigkeit von integrierten Lösungen.

Nach Hardware

Kühlgeräte und Kältemaschinen dominieren die Hardware-Ausgaben, angetrieben durch die Nachfrage nach Hochleistungs-Racks. Ventilatoren und Luftstromgeräte bleiben für raumbasierte Layouts unverzichtbar. Wärmetauscher und Rücktüreinheiten steigen mit der Einführung von Flüssigkeitskühlung. Effiziente Rohrleitungssysteme unterstützen die präzise thermische Versorgung. Das Segment sieht Innovationen in Modularität und Energieeffizienz.

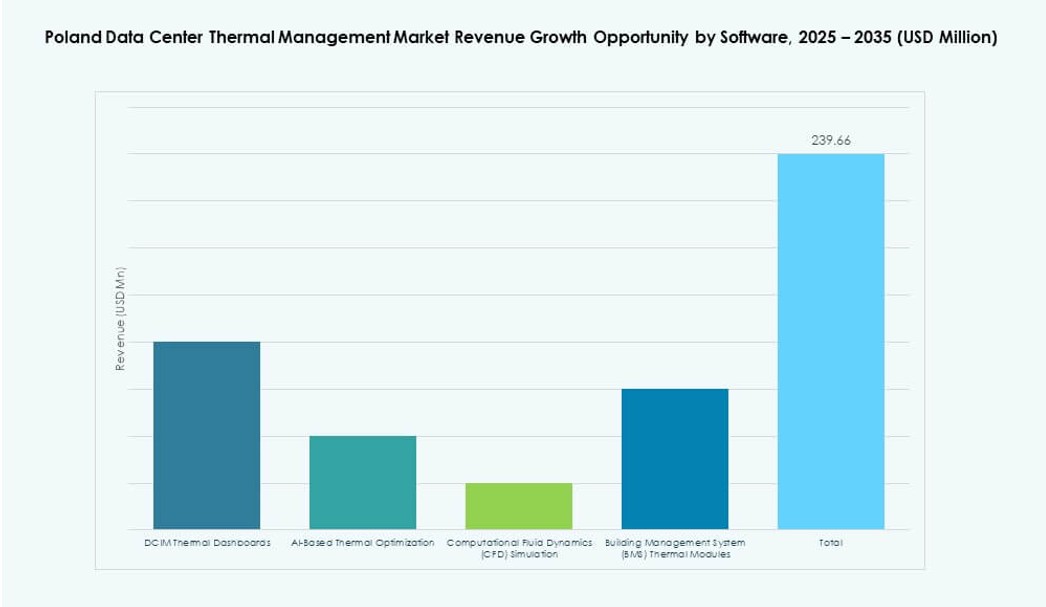

Nach Software

KI-Optimierung und DCIM-Plattformen führen das Softwarewachstum im Bereich Thermomanagement an. Betreiber verlassen sich auf prädiktive Einblicke, um thermische Risiken zu reduzieren. CFD-Simulation hilft bei der Planung von Luftstromstrategien vor der Implementierung. BMS-Module verbinden thermische Daten mit umfassenderen Facility-Kontrollen. Der polnische Markt für Thermomanagement in Rechenzentren sieht eine zunehmende Bündelung von Software mit Hardware.

Nach Dienstleistungen

Installations- und Inbetriebnahmedienste bilden die Basis der Projektausführung. Präventive Wartung und Nachrüstungen sind entscheidend für Betriebszeit und Compliance. Monitoring as a Service unterstützt den Fernbetrieb. Upgrades werden häufiger, da die Arbeitslasten zunehmen. Das Dienstleistungssegment gewinnt bei mittelständischen und großen Rechenzentrumsbetreibern an Bedeutung.

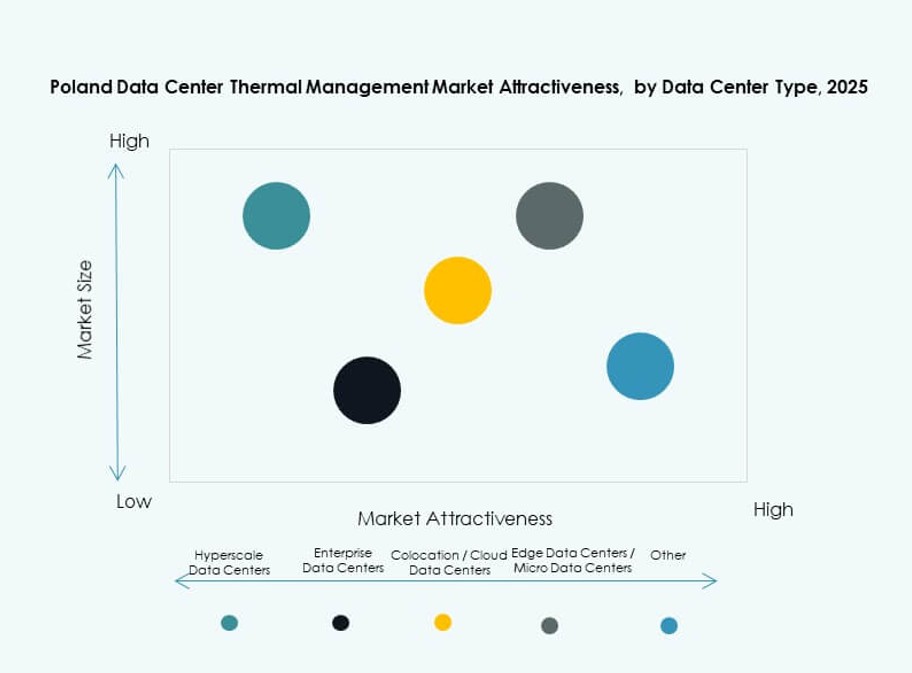

Nach Rechenzentrumstyp

Hyperscale und Colocation führen aufgrund von Volumen- und Effizienzanforderungen. Unternehmensrechenzentren konzentrieren sich auf maßgeschneiderte thermische Planung. Edge- und Mikro-Rechenzentren benötigen kompakte, lokale Kühlanlagen. Andere Einrichtungen wie Regierungs- oder Finanzinstitutionen streben nach robuster thermischer Betriebszeit. Der polnische Markt für Thermomanagement in Rechenzentren umfasst alle Typen mit einzigartigen Anforderungen.

Nach Struktur

Rack-basierte Systeme dominieren in Edge- und KI-Umgebungen. Reihenbasierte Setups bieten Modularität und Luftstromkontrolle für wachsende Standorte. Raumbasierte Systeme bleiben in Legacy-Setups bestehen, verlieren jedoch Anteile an effizientere Designs. Anbieter bedienen strukturbezogene Anforderungen mit anpassungsfähigen Lösungen. Strukturbezogene Segmentierung prägt Innovationsrichtungen.

Regionale Einblicke

Westpolen entwickelt sich zur dominanten Teilregion mit 42% Marktanteil

Westpolen führt den polnischen Markt für Thermomanagement in Rechenzentren an, angetrieben durch strategische Lage und Konnektivität. Die Nähe zu Deutschland, die Verfügbarkeit von Energie und die Infrastruktur-Bereitschaft unterstützen das Wachstum. Die Region beherbergt wichtige Hyperscale-Projekte und große Colocation-Hubs. Betreiber profitieren von grenzüberschreitendem digitalem Verkehr und niedrig-latentem Zugang zu Westeuropa. Investitionen konzentrieren sich auf flüssigkeitsbasierte Kühlung und KI-bereite Infrastruktur. Es macht 42% des Marktes aus, unterstützt durch robuste regionale politische Unterstützung.

- Zum Beispiel arbeitet das Data Center 2 von Beyond.pl in Poznań mit einem PUE von 1,2, was starke Energieeffizienzstandards widerspiegelt. Die Einrichtung unterstützt hochdichte IT-Umgebungen, mit aktiven Hallen, die für 20+ kW pro Rack ausgelegt sind und Erweiterungsbereitschaft für höhere Dichten bieten.

Zentralpolen macht 35% des Anteils aus mit wachsender Nachfrage von Unternehmen und Industrie

Zentralpolen verzeichnet ein schnelles Wachstum, angetrieben durch die Nachfrage von Unternehmen und nationale Infrastrukturprogramme. Städte wie Warschau und Łódź dienen als Geschäfts- und Technologiezentren. Colocation- und Private-Cloud-Betreiber skalieren Kühlsysteme, um den steigenden IT-Lasten gerecht zu werden. Der Markt für Wärmemanagement in Rechenzentren in Polen profitiert von der Modernisierung des Stromnetzes und der Verfügbarkeit von Fachkräften. Investoren finden den zentralen Korridor aufgrund von Regierungsanreizen attraktiv. Die Region hält 35 % des gesamten Marktanteils.

- Zum Beispiel bietet der Atman WAW‑3 Rechenzentrumscampus in der Nähe von Warschau eine erhebliche Colocation-Fläche mit über 19.000 m² geplanter Gesamtfläche über drei Gebäude. Die erste Phase arbeitet mit präziser Kühlinfrastruktur, die für hochdichte Arbeitslasten und fortschrittliche Thermokontrollsysteme ausgelegt ist.

Nördliches und östliches Polen repräsentieren zusammen 23 % mit Edge- und Telekommunikationserweiterung

Nördliches und östliches Polen stellen aufstrebende Nachfrageregionen dar, insbesondere für Edge- und Telekommunikationsgestützte Implementierungen. Städte in der Nähe der Ostseeküste und der östlichen Grenze entwickeln Mikro-Rechenzentren. Betreiber führen modulare Kühlung für niedrigdichte, abgelegene Standorte ein. Diese Teilregionen tragen 23 % zum Markt für Wärmemanagement in Rechenzentren in Polen bei. Es gibt Infrastrukturengpässe, aber gezielte Politiken unterstützen die digitale Durchdringung. Neue Anwendungsfälle in Mobilität und intelligenter Infrastruktur treiben thermische Upgrades voran.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

Der Markt für Wärmemanagement in Rechenzentren in Polen zeichnet sich durch starken Wettbewerb zwischen etablierten globalen Akteuren und regionalen Herstellern aus. Vertiv, STULZ und Schneider führen mit fortschrittlichen Kühlsystemen, die für Hyperscale- und KI-fähige Rechenzentren maßgeschneidert sind. Inländische Unternehmen wie STULZ Polska und APEX-ELZAR konzentrieren sich auf lokalisierte Integration und Nachrüstungsdienste. Die meisten Unternehmen bieten hybride Produktportfolios an, die präzise Hardware mit intelligenter Software kombinieren. Innovationen konzentrieren sich auf modulare Designs, Flüssigkeitskühlung und KI-basierte thermische Analysen. Die Akteure differenzieren sich durch Effizienz, Reaktionszeit und Energieeinsparungen. Der Markt zieht weiterhin ausländische Investitionen und strategische Partnerschaften an, da die Nachfrage nach hochdichter Kühlinfrastruktur wächst. Die Strategien der Anbieter konzentrieren sich auf schlüsselfertige Lösungen, regionale Allianzen und grüne Zertifizierungen, um sich einen Wettbewerbsvorteil zu verschaffen.

Neueste Entwicklungen:

- Im Dezember 2025 schloss Trane Technologies eine endgültige Vereinbarung zur Übernahme von Stellar Energy Digital ab, um modulare Flüssig-zu-Chip-Kühlungslösungen und zwei Montageeinrichtungen hinzuzufügen, um sein Angebot im Bereich Wärmemanagement für Rechenzentren zu stärken.

- Im September 2025 startete Atman die erste Phase seines neuen Rechenzentrumscampus in Warschau mit einer IT-Kapazität von 14,4 MW und fortschrittlicher Kühlbereitschaft für hochdichte Arbeitslasten.