Краткое содержание:

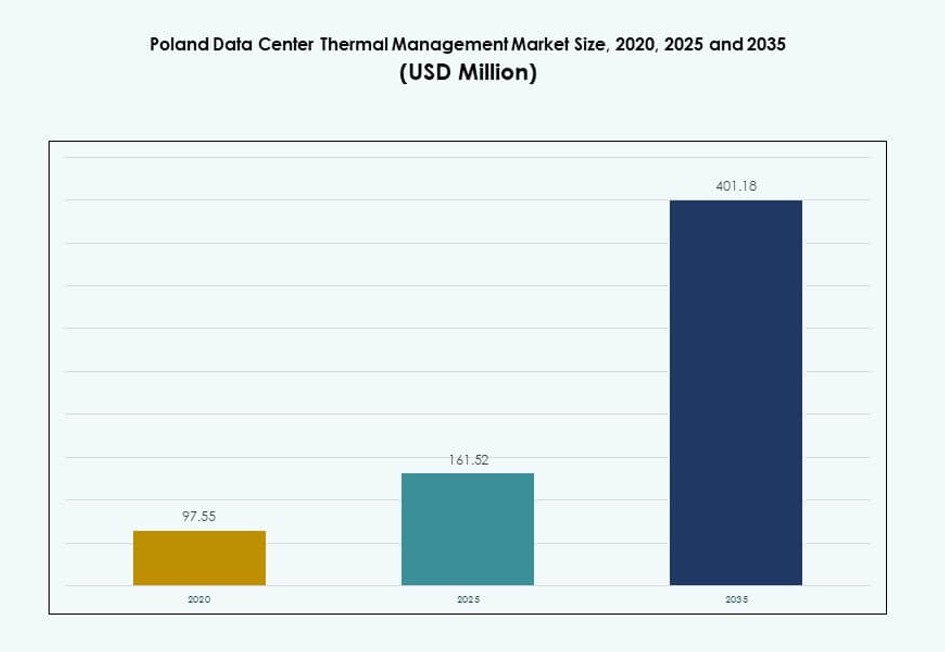

Размер рынка управления тепловыми процессами в центрах обработки данных Польши оценивался в 97,55 млн долларов США в 2020 году, до 161,52 млн долларов США в 2025 году и, как ожидается, достигнет 401,18 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,46% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Польши в 2025 году |

161,52 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Польши, CAGR |

9,46% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Польши в 2035 году |

401,18 млн долларов США |

Рынок набирает обороты, поскольку центры обработки данных внедряют вычислительные системы высокой плотности, требующие передовых тепловых решений. Быстрое внедрение ИИ, расширение IoT и рост облачных технологий подталкивают инфраструктуру к оптимизации охлаждения для повышения производительности и энергоэффективности. Компании переходят на жидкостное охлаждение, автоматизацию тепловых процессов на базе ИИ и модульные охлаждающие блоки. Инновации являются ключом к управлению энергопотреблением и снижению простоев. Инвесторы отдают приоритет эффективным тепловым системам для достижения целей ESG и поддержки долгосрочной производительности активов. Бизнес зависит от оптимизированного охлаждения для поддержания времени безотказной работы и защиты долговечности оборудования. Это играет критическую роль в обеспечении готовой к будущему цифровой инфраструктуры.

Западная Польша лидирует благодаря сильному промышленному присутствию, связям с Германией и активным проектам гипермасштабирования. Центральная Польша, включая Варшаву, демонстрирует высокий спрос со стороны корпоративных центров обработки данных и национальных ИТ-инициатив. Северные и восточные регионы развиваются благодаря инвестициям в периферийную инфраструктуру, обусловленным программами умных городов и расширением телекоммуникаций. Региональное распределение отражает зрелость цифровой инфраструктуры, доступность энергии и близость к пользовательскому спросу. Это поддерживает сбалансированное развитие рынка в нескольких зонах.

Динамика рынка:

Драйверы рынка

Рост рабочих нагрузок высокой плотности ускоряет спрос на передовую тепловую инфраструктуру

Рынок управления тепловыми процессами в центрах обработки данных Польши расширяется из-за резкого роста рабочих нагрузок высокой плотности. Приложения ИИ, машинного обучения и больших данных требуют эффективных систем рассеивания тепла. Традиционные системы охлаждения не справляются с тепловыми требованиями плотных серверных сред. Этот сдвиг стимулирует инвестиции в технологии прецизионного воздушного и жидкостного охлаждения. Центры обработки данных с нагрузкой 20-30 кВт на стойку все чаще зависят от теплообменников на задней двери и жидкостного охлаждения. Оптимизация оборудования и модульные конструкции снижают энергопотребление, улучшая надежность. Бизнес отдает приоритет управлению тепловыми процессами, чтобы избежать простоев и увеличить срок службы серверов. Необходимость в масштабируемой инфраструктуре охлаждения делает Польшу ключевым центром инвестиций.

- Например, дата-центры IBX® компании Equinix в Варшаве предоставляют высокоподключенную инфраструктуру колокации с надежной избыточностью охлаждения и энергетическими сертификатами отрасли для поддержки критически важных операций. Эти объекты используют передовые проектные практики для поддержания эффективных температур и обеспечения высокопроизводительных рабочих нагрузок в плотных серверных средах.

Стратегическое расширение предприятий и рост инвестиций в колокацию стимулируют модернизацию инфраструктуры

Растущая цифровая трансформация среди предприятий и поставщиков облачных услуг увеличивает спрос на эффективные системы охлаждения. Операторы колокации расширяют мощности для привлечения гипермасштабных клиентов. Эффективная тепловая инфраструктура становится ключевым отличием в соглашениях об уровне обслуживания. Польша предлагает выгодные цены на энергию, близость расположения и ясность регулирования, что делает ее привлекательным местом для размещения дата-центров. Системы управления теплом являются основой гарантий бесперебойной работы. Предприятия, мигрирующие устаревшие рабочие нагрузки, зависят от интегрированного охлаждения для соблюдения SLA. Увеличивается количество проектов по модернизации, сосредоточенных на энергоэффективных обновлениях. Инвесторов привлекают стабильные доходы, обусловленные ростом цифровой инфраструктуры.

Строгие нормы энергоэффективности стимулируют инновации в области устойчивого охлаждения

Регулирование использования энергии в ЕС побуждает операторов улучшать эффективность использования энергии. Польша следует стандартам ЕС, поощряя внедрение устойчивых тепловых систем. Операторы исследуют альтернативы, такие как жидкостное погружение, свободное воздушное охлаждение и оптимизированный ИИ воздушный поток. Рынок управления теплом в дата-центрах Польши развивается под давлением этой политики. Государственные субсидии поддерживают модернизацию зеленой инфраструктуры. Системы рекуперации тепла снижают воздействие на окружающую среду и эксплуатационные расходы. Энергетические аудиты делают эффективное охлаждение необходимостью для соблюдения норм. Это повышает доверие инвесторов и долгосрочное финансирование инфраструктуры.

Рост интеграции ИИ и IoT вынуждает переходить к адаптивным и модульным моделям охлаждения

Интеграция ИИ, IoT и периферийных вычислений приводит к изменениям в тепловой архитектуре. Распределенные вычислительные узлы требуют локальных, эффективных систем охлаждения. Периферийные дата-центры в Польше зависят от решений на основе стоек для управления пространством и тепловыми нагрузками. Модульные системы охлаждения позволяют быстро развертывать и легко масштабировать. Адаптивные технологии охлаждения обеспечивают оптимизацию температуры при изменяющихся рабочих нагрузках. Умное программное обеспечение DCIM позволяет предсказуемо обнаруживать сбои и контролировать воздушные потоки. Рынок управления теплом в дата-центрах Польши соответствует этой модели децентрализованных вычислений. Он привлекает внимание разработчиков умных городов и операторов телекоммуникаций, стремящихся к тепловой устойчивости.

- Например, кампус Vantage Data Centers в Варшаве занимает участок площадью 12 акров с двумя дата-центрами, обеспечивающими совокупную критическую ИТ-емкость в 48 МВт и оснащенными эффективными системами охлаждения, разработанными для высокой производительности и устойчивости.

Тенденции рынка

Внедрение решений для жидкостного охлаждения набирает популярность среди гипермасштабных и ИИ-нагрузок

Гипермасштабные объекты в Польше все чаще применяют технологии жидкостного охлаждения. Эти системы поддерживают серверы высокой плотности, используемые в задачах на базе ИИ и GPU. Охлаждение с помощью прямого контакта с чипом и погружения снижает зависимость от воздушного потока и увеличивает тепловую эффективность. Гипермасштабные игроки предпочитают этот переход из-за его преимуществ в устойчивости. Центры обработки данных достигают более низких уровней PUE и сокращают использование воды. Рынок управления теплом центров обработки данных в Польше поддерживает эту тенденцию через региональные развертывания. Производители сотрудничают с гипермасштабными клиентами для создания индивидуальных решений. Жидкостное охлаждение становится центральным элементом для достижения растущих стандартов тепловой плотности.

Интеграция умных платформ управления теплом, управляемых программным обеспечением

Операторы внедряют передовые системы мониторинга и управления теплом для повышения эффективности. Умные панели DCIM и платформы на базе ИИ отслеживают тепловые условия в реальном времени. Эти инструменты оптимизируют воздушный поток, управляют тепловыми зонами стойки и минимизируют горячие точки. Это обеспечивает тепловую консистентность и снижает потери энергии. CFD-симуляция помогает визуализировать распределение охлаждения до внедрения. Рынок управления теплом центров обработки данных в Польше поддерживает эту цифровизацию инфраструктуры. Интеграция программного обеспечения улучшает производительность и ускоряет реакцию на инциденты. Поставщики все чаще объединяют программные модули с аппаратным обеспечением для комплексных решений.

Увеличивается использование возобновляемых источников охлаждения, таких как грунтовые воды и экономайзеры на основе воздуха

Зеленые центры обработки данных в Польше интегрируют возобновляемые тепловые решения. Использование контуров грунтовых вод и экономайзеров на основе воздуха повышает эффективность и устойчивость. Эти системы снижают зависимость от механического охлаждения. Объекты, расположенные рядом с озерами или в более прохладных регионах, выигрывают от недорогих природных ресурсов. Это соответствует целям ESG и национальной политике декарбонизации. Рынок управления теплом центров обработки данных в Польше включает операторов, которые переоснащают старые объекты для поддержки таких методов. Более низкий углеродный след привлекает институциональных инвесторов, ориентированных на показатели устойчивости. Будущие центры обработки данных планируются с естественным охлаждением в качестве базового элемента дизайна.

Переход к модульным и предварительно изготовленным блокам охлаждения для быстрой развертки

Операторы внедряют модульные системы охлаждения для ускорения циклов развертывания. Предварительно изготовленные модули охлаждения бесшовно интегрируются с конструкциями на основе стоек и рядов. Они помогают сократить сроки строительства на месте и позволяют быстрее масштабироваться. Это становится критически важным для развертывания гипермасштабных и периферийных объектов. Модульные чиллеры, теплообменники и системы воздушного потока увеличивают операционную гибкость. Рынок управления теплом центров обработки данных в Польше выигрывает от этой тенденции из-за растущих развертываний инфраструктуры. Предварительно изготовленные блоки обеспечивают предсказуемую производительность и снижают затраты на проекты. Поставщики локализуют производство, чтобы соответствовать ожиданиям по скорости доставки.

Проблемы рынка

Наследие инфраструктуры ограничивает совместимость с технологиями охлаждения следующего поколения

Многие центры обработки данных в Польше работают с устаревшими системами охлаждения, которые не обладают гибкостью. Устаревшие системы на основе воздуха не могут справиться с тепловой нагрузкой от задач на базе ИИ или GPU. Модернизация этих объектов требует простоя, высоких затрат и структурного переоснащения. Операторы сталкиваются с трудностями при интеграции жидкостного охлаждения в старые планировки помещений. Это снижает готовность к развертыванию высокой плотности. Рынок управления теплом центров обработки данных в Польше наблюдает задержки в принятии решений о модернизации. Сопротивление раннему внедрению ограничивает циклы инноваций. Бизнес сталкивается с трудными выборами между поддержанием времени безотказной работы или модернизацией инфраструктуры.

Рост цен на энергию и регуляторное давление влияют на операционные бюджеты охлаждения

Тепловые системы составляют значительную часть энергопотребления дата-центра. Рост стоимости электроэнергии в Польше напрямую влияет на операционные бюджеты. Операторам необходимо оптимизировать производительность систем охлаждения, не снижая времени безотказной работы. Регуляторные ограничения на PUE и выбросы углерода усиливают давление. Неэффективные системы охлаждения сталкиваются с более высокими рисками несоответствия. Рынок управления тепловыми системами дата-центров в Польше зависит от баланса между стоимостью и регулированием. Капитальные затраты на современные системы создают краткосрочное напряжение. Меньшие операторы откладывают инвестиции, увеличивая разрыв в принятии технологий.

Возможности рынка

Расширение гипермасштабных и облачных зон создает спрос на высокоэффективное охлаждение

Рост Польши как регионального центра дата-центров приводит к большому спросу на системы охлаждения. Расширение гипермасштабов глобальными игроками требует систем с низким PUE с самого начала. Разработчики ищут поставщиков с проверенной репутацией в области высокоплотного теплового проектирования. Рынок управления тепловыми системами дата-центров в Польше выигрывает от этих долгосрочных инфраструктурных обязательств. Это поддерживает стабильный рост спроса на оборудование и программное обеспечение для охлаждения. Энергоэффективные тепловые проекты становятся ключевыми факторами реализации проектов.

Развертывание на периферии и умная инфраструктура увеличивают возможности для компактных решений охлаждения

Рост периферийных вычислений стимулирует спрос на стойковые и модульные блоки охлаждения. Развертывание телекоммуникаций и IoT в региональных городах создает потребности в микро-дата-центрах. Эти объекты нуждаются в компактных, маломощных тепловых установках с удаленным мониторингом. Это позволяет поставщикам внедрять легкие и масштабируемые инновации в области охлаждения. Рынок управления тепловыми системами дата-центров в Польше приветствует гибкие системы, обслуживающие распределенную инфраструктуру. Долгосрочные возможности возникают в мобильных, энергоэффективных тепловых установках.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют благодаря развертыванию гипермасштабных облаков и поддерживаемой государством цифровой инфраструктуре. Эти объекты используют передовые тепловые системы для высокоемких рабочих нагрузок. Средние дата-центры демонстрируют быстрый рост, поддерживая корпоративных клиентов. Небольшие объекты обслуживают периферийные рабочие нагрузки и удаленные хабы доступа. Рынок управления тепловыми системами дата-центров в Польше выигрывает от этого разнообразного спроса, основанного на размере.

По технологии охлаждения

Воздушное охлаждение лидирует в развертывании благодаря экономической эффективности, но жидкостное охлаждение быстро растет. Прямое охлаждение чипов и погружное охлаждение набирают популярность в рабочих нагрузках на базе ИИ. Гибридные системы балансируют производительность и эффективность. Термоэлектрические и фазовые методы находят нишевые применения в высокопроизводительных стойках. Рынок смещается в сторону гибкой интеграции различных типов рабочих нагрузок.

По компонентам

Оборудование занимает наибольшую долю благодаря инвестициям в физическую инфраструктуру. Блоки охлаждения, вентиляторы, теплообменники и трубопроводы остаются необходимыми. Программное обеспечение пользуется высоким спросом для интеллектуальной оптимизации и мониторинга. Услуги растут, так как операторы ищут обновления, удаленный мониторинг и аудиты производительности. Рынок управления тепловыми системами дата-центров в Польше демонстрирует растущую зависимость от интегрированных решений.

По оборудованию

Охлаждающие устройства и чиллеры доминируют в расходах на оборудование, обусловленные спросом на стойки высокой емкости. Вентиляторы и устройства для воздушного потока остаются важными для компоновок на уровне помещений. Теплообменники и блоки задней двери становятся популярными с внедрением жидкостного охлаждения. Эффективные системы трубопроводов поддерживают точную подачу тепла. Сегмент видит инновации в модульности и энергоэффективности.

По программному обеспечению

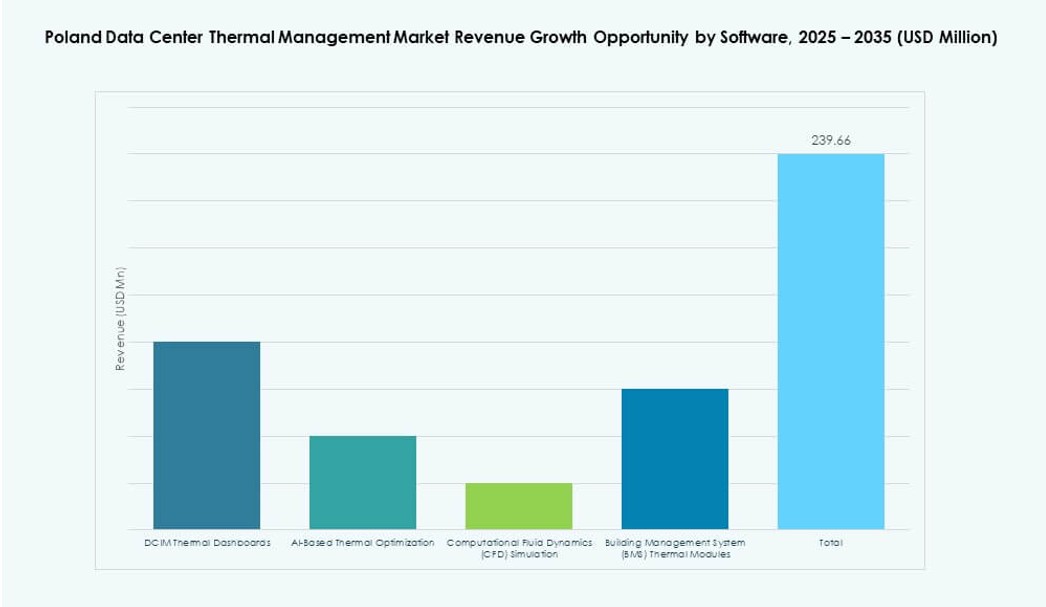

Оптимизация с помощью ИИ и платформы DCIM ведут рост программного обеспечения в управлении теплом. Операторы полагаются на прогнозные данные для снижения теплового риска. Моделирование CFD помогает планировать стратегии воздушного потока до развертывания. Модули BMS связывают тепловые данные с более широкими системами управления объектами. Рынок управления теплом в центрах обработки данных в Польше видит рост объединения программного обеспечения с оборудованием.

По услугам

Услуги по установке и вводу в эксплуатацию формируют основу выполнения проектов. Профилактическое обслуживание и модернизация ключевы для бесперебойной работы и соответствия требованиям. Мониторинг как услуга поддерживает удаленную работу. Обновления становятся частыми по мере увеличения рабочих нагрузок. Сегмент услуг набирает популярность среди операторов центров обработки данных среднего и крупного уровня.

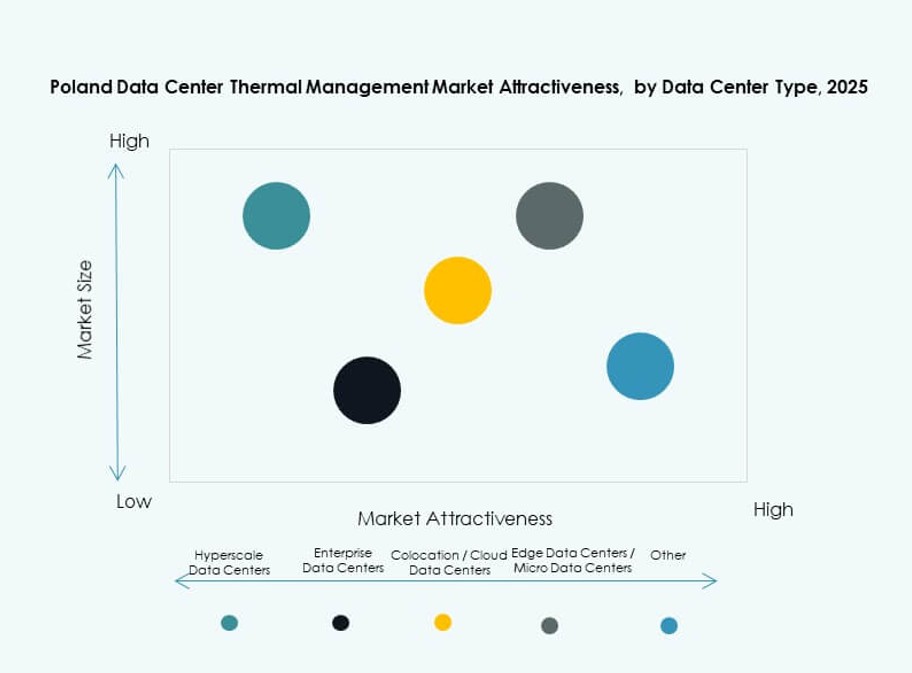

По типу центра обработки данных

Гипермасштабные и колокационные центры лидируют из-за потребностей в объеме и эффективности. Корпоративные центры обработки данных сосредоточены на индивидуальном тепловом планировании. Периферийные и микроцентры обработки данных требуют компактных, локализованных систем охлаждения. Другие объекты, такие как государственные или финансовые учреждения, стремятся к надежной тепловой бесперебойной работе. Рынок управления теплом в центрах обработки данных в Польше охватывает все типы с уникальными потребностями.

По структуре

Системы на основе стоек доминируют в периферийных и AI-средах. Установки на основе рядов предлагают модульность и контроль воздушного потока для растущих объектов. Системы на уровне помещений продолжают использоваться в устаревших установках, но теряют долю в пользу более эффективных конструкций. Поставщики учитывают требования, специфичные для структуры, с адаптируемыми решениями. Сегментация на основе структуры формирует направления инноваций.

Региональные инсайты

Западная Польша становится доминирующим субрегионом с долей рынка 42%

Западная Польша лидирует на рынке управления теплом в центрах обработки данных в Польше благодаря стратегическому расположению и связности. Близость к Германии, доступность энергии и готовность инфраструктуры поддерживают рост. Регион принимает ключевые гипермасштабные проекты и крупные колокационные узлы. Операторы выигрывают от трансграничного цифрового трафика и низкой задержки доступа к Западной Европе. Инвестиции сосредоточены на системах охлаждения на основе жидкостей и инфраструктуре, готовой к ИИ. Региональная поддержка политики способствует 42% доле рынка.

- Например, Центр обработки данных 2 компании Beyond.pl в Познани работает с PUE 1.2, что отражает высокие стандарты энергоэффективности. Объект поддерживает высокоплотные ИТ-среды, с активными залами, рассчитанными на более чем 20 кВт на стойку и готовностью к расширению для более высоких плотностей.

Центральная Польша занимает 35% доли с растущим спросом со стороны предприятий и промышленности

Центральная Польша демонстрирует быстрый рост, обусловленный спросом со стороны предприятий и национальными инфраструктурными программами. Такие города, как Варшава и Лодзь, служат деловыми и технологическими центрами. Операторы колокации и частных облаков масштабируют системы охлаждения, чтобы соответствовать растущим IT-нагрузкам. Рынок управления тепловыми процессами в дата-центрах Польши выигрывает от модернизации сетей и доступности талантов. Инвесторы находят центральный коридор привлекательным благодаря правительственным стимулам. Регион занимает 35% от общего рыночного объема.

- Например, кампус дата-центра WAW‑3 компании Atman недалеко от Варшавы предлагает значительные возможности для колокации с более чем 19,000 м² общей площади, планируемой в трех зданиях. Первая фаза работает с прецизионной системой охлаждения, разработанной для поддержки высокоплотных рабочих нагрузок и передовых систем термоконтроля.

Северная и Восточная Польша вместе составляют 23% с расширением в области Edge и телекоммуникаций

Северная и Восточная Польша представляют собой зоны растущего спроса, особенно для развертываний, поддерживаемых edge и телекоммуникациями. Города возле Балтийского побережья и восточной границы развивают микро-дата-центры. Операторы внедряют модульное охлаждение для низкоплотных удаленных объектов. Эти субрегионы вносят вклад в 23% рынка управления тепловыми процессами в дата-центрах Польши. Существуют инфраструктурные ограничения, но целенаправленные политики поддерживают цифровое проникновение. Новые случаи использования в области мобильности и умной инфраструктуры стимулируют обновления термальных систем.

Конкурентные инсайты:

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

Рынок управления тепловыми процессами в дата-центрах Польши характеризуется сильной конкуренцией среди признанных глобальных игроков и региональных производителей. Vertiv, STULZ и Schneider лидируют с передовыми системами охлаждения, адаптированными для гипермасштабных и AI-готовых дата-центров. Местные компании, такие как STULZ Polska и APEX-ELZAR, сосредоточены на локализованной интеграции и услугах по модернизации. Большинство компаний предлагают гибридные продуктовые портфели, сочетая прецизионное оборудование с интеллектуальным программным обеспечением. Инновации сосредоточены на модульных конструкциях, жидкостном охлаждении и аналитике на основе AI. Игроки выделяются по эффективности, времени отклика и энергосбережению. Рынок продолжает привлекать иностранные инвестиции и стратегические партнерства по мере роста спроса на инфраструктуру охлаждения высокой плотности. Стратегии поставщиков сосредоточены на комплексных решениях, региональных альянсах и зеленых сертификациях для получения конкурентного преимущества.

Последние события:

- В декабре 2025 года Trane Technologies заключила окончательное соглашение о приобретении Stellar Energy Digital, добавив модульные решения для жидкостного охлаждения чипов и два сборочных завода для укрепления своих предложений в области управления тепловыми процессами в дата-центрах.

- В сентябре 2025 года Atman запустила первую фазу своего нового кампуса дата-центра в Варшаве с IT-емкостью 14,4 МВт и готовностью к продвинутому охлаждению для высокоплотных рабочих нагрузок.