Riassunto esecutivo:

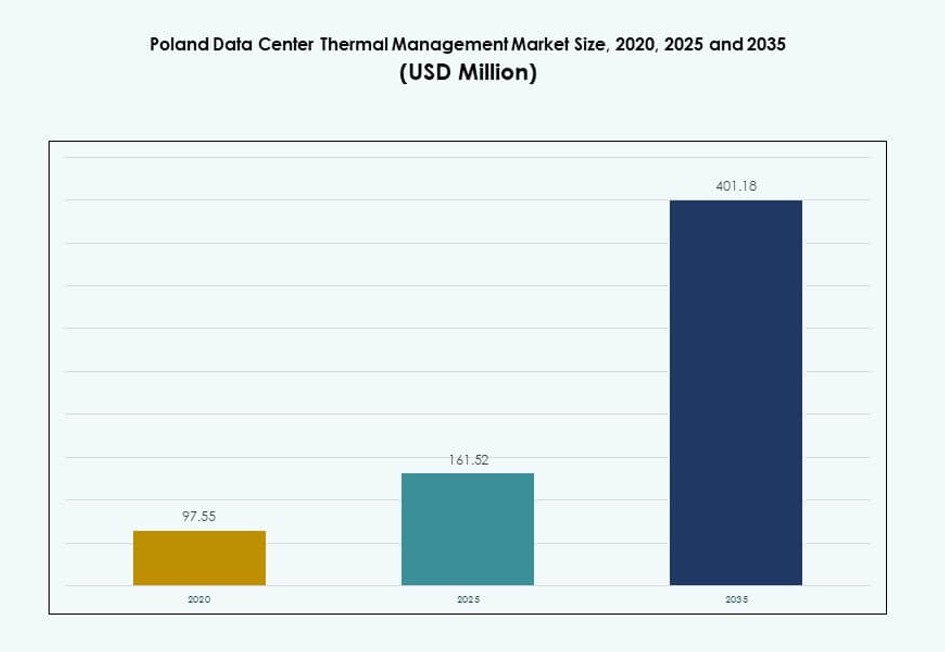

Il mercato della gestione termica dei data center in Polonia è stato valutato a 97,55 milioni di USD nel 2020, raggiungendo 161,52 milioni di USD nel 2025 e si prevede che raggiungerà 401,18 milioni di USD entro il 2035, con un CAGR del 9,46% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Polonia 2025 |

161,52 milioni di USD |

| Mercato della Gestione Termica dei Data Center in Polonia, CAGR |

9,46% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Polonia 2035 |

401,18 milioni di USD |

Il mercato sta guadagnando slancio poiché i data center implementano sistemi di calcolo ad alta densità che richiedono soluzioni termiche avanzate. La rapida adozione dell’IA, l’espansione dell’IoT e la crescita del cloud stanno spingendo l’infrastruttura a ottimizzare il raffreddamento per prestazioni ed efficienza energetica. Le aziende stanno passando al raffreddamento a liquido, all’automazione termica guidata dall’IA e alle unità di raffreddamento modulari. L’innovazione è fondamentale per gestire l’uso dell’energia e ridurre i tempi di inattività. Gli investitori danno priorità ai sistemi termici efficienti per soddisfare gli obiettivi ESG e supportare le prestazioni a lungo termine degli asset. Le aziende dipendono dal raffreddamento ottimizzato per mantenere il tempo di attività e proteggere la longevità delle apparecchiature. Gioca un ruolo critico nel consentire un’infrastruttura digitale pronta per il futuro.

La Polonia occidentale è in testa grazie alla forte presenza industriale, alla connettività con la Germania e ai progetti hyperscale attivi. La Polonia centrale, inclusa Varsavia, mostra una forte domanda da parte dei data center aziendali e delle iniziative IT nazionali. Le regioni settentrionali e orientali stanno emergendo con investimenti in infrastrutture edge, guidati da programmi di smart city e dall’espansione delle telecomunicazioni. La distribuzione regionale riflette la maturità dell’infrastruttura digitale, la disponibilità di energia e la vicinanza alla domanda degli utenti. Supporta uno sviluppo equilibrato del mercato in più zone.

Dinamiche di mercato:

Fattori di mercato

L’aumento dei carichi di lavoro ad alta densità accelera la domanda di infrastrutture termiche avanzate

Il mercato della gestione termica dei data center in Polonia si sta espandendo a causa di un forte aumento dei carichi di lavoro ad alta densità. Le applicazioni di IA, apprendimento automatico e big data richiedono sistemi di dissipazione del calore efficienti. Le configurazioni di raffreddamento tradizionali non riescono a soddisfare le esigenze termiche degli ambienti server densi. Questo cambiamento guida gli investimenti in tecnologie di raffreddamento ad aria e a liquido di precisione. I data center con 20-30 kW per rack dipendono sempre più da scambiatori di calore a porta posteriore e raffreddamento a liquido. L’ottimizzazione dell’hardware e i design modulari riducono il consumo energetico migliorando l’affidabilità. Le aziende danno priorità alla gestione termica per evitare tempi di inattività e aumentare la durata dei server. La necessità di un’infrastruttura di raffreddamento scalabile posiziona la Polonia come un hub di investimento chiave.

- Ad esempio, i data center IBX® di Equinix a Varsavia offrono un’infrastruttura di colocation altamente connessa con una robusta ridondanza del raffreddamento e certificazioni energetiche del settore per supportare operazioni critiche. Queste strutture utilizzano pratiche di progettazione avanzate per mantenere temperature efficienti e consentire carichi di lavoro ad alte prestazioni in ambienti server densi.

Espansione Strategica delle Imprese e Crescita degli Investimenti in Colocation Stimolano la Modernizzazione dell’Infrastruttura

La crescente trasformazione digitale tra le imprese e i fornitori di servizi cloud aumenta la domanda di sistemi di raffreddamento efficienti. Gli operatori di colocation espandono la capacità per attrarre clienti di grandi dimensioni. Un’infrastruttura termica efficiente diventa un fattore chiave nei contratti di servizio. La Polonia offre prezzi energetici favorevoli, vicinanza geografica e chiarezza normativa, rendendola una destinazione ideale per i data center. I sistemi di gestione termica costituiscono la spina dorsale delle garanzie di uptime. Le imprese che migrano carichi di lavoro legacy dipendono dal raffreddamento integrato per mantenere la conformità agli SLA. I progetti di ristrutturazione aumentano, concentrandosi su aggiornamenti efficienti dal punto di vista energetico. Gli investitori sono attratti da rendimenti stabili guidati dalla crescita dell’infrastruttura digitale.

Regolamenti Stringenti sull’Efficienza Energetica Incoraggiano Innovazioni Sostenibili nel Raffreddamento

Le normative sull’uso dell’energia nell’UE spingono gli operatori a migliorare l’efficacia dell’uso dell’energia. La Polonia segue gli standard UE, incoraggiando l’adozione di sistemi termici sostenibili. Gli operatori esplorano alternative come l’immersione liquida, il raffreddamento ad aria libera e il flusso d’aria ottimizzato dall’IA. Il mercato della gestione termica dei data center in Polonia evolve sotto questa pressione normativa. I sussidi governativi supportano gli aggiornamenti delle infrastrutture verdi. I sistemi di recupero del calore riducono l’impatto ambientale e i costi operativi. Gli audit energetici rendono il raffreddamento efficiente una necessità di conformità. Ciò aumenta la fiducia degli investitori e il finanziamento a lungo termine delle infrastrutture.

L’Integrazione Crescente di AI e IoT Forza un Passaggio Verso Modelli di Raffreddamento Adattivi e Modulari

L’integrazione di AI, IoT e edge computing guida i cambiamenti nell’architettura termica. I nodi di calcolo distribuiti richiedono configurazioni di raffreddamento locali ed efficienti. I data center edge in Polonia dipendono da soluzioni basate su rack per gestire spazio e carichi termici. I sistemi di raffreddamento modulari consentono un rapido dispiegamento e una facile scalabilità. Le tecnologie di raffreddamento adattivo garantiscono l’ottimizzazione della temperatura su carichi di lavoro variabili. Il software DCIM intelligente consente il rilevamento predittivo dei guasti e il controllo del flusso d’aria. Il mercato della gestione termica dei data center in Polonia si allinea con questo modello di calcolo decentralizzato. Attira l’attenzione degli sviluppatori di città intelligenti e degli operatori di telecomunicazioni in cerca di resilienza termica.

- Ad esempio, il campus di Vantage Data Centers a Varsavia si estende su un sito di 12 acri con due data center che offrono una capacità IT critica combinata di 48 MW e presentano sistemi di raffreddamento efficienti progettati per alte prestazioni e sostenibilità.

Tendenze di Mercato

L’Adozione di Soluzioni di Raffreddamento a Liquido Guadagna Terreno tra i Carichi di Lavoro di Grandi Dimensioni e AI

Le strutture hyperscale in Polonia adottano sempre più tecnologie di raffreddamento a base liquida. Questi sistemi supportano server ad alta densità utilizzati in attività basate su AI e GPU. Il raffreddamento diretto al chip e l’immersione riducono la dipendenza dal flusso d’aria e aumentano l’efficienza termica. Gli operatori hyperscale favoriscono questa transizione per i suoi benefici in termini di sostenibilità. I data center raggiungono livelli PUE più bassi e riducono l’uso dell’acqua. Il mercato della gestione termica dei data center in Polonia supporta questa tendenza attraverso implementazioni regionali. I produttori collaborano con clienti hyperscale per soluzioni su misura. Il raffreddamento a liquido diventa centrale per soddisfare i crescenti standard di densità termica.

Integrazione di Piattaforme di Gestione Termica Intelligente Guidate dall’Intelligenza Software

Gli operatori implementano sistemi avanzati di monitoraggio e controllo termico per migliorare l’efficienza. Dashboard DCIM intelligenti e piattaforme guidate dall’AI monitorano le condizioni termiche in tempo reale. Questi strumenti ottimizzano il flusso d’aria, gestiscono le zone di calore dei rack e minimizzano i punti caldi. Garantisce coerenza termica e riduce lo spreco energetico. La simulazione CFD aiuta a visualizzare la distribuzione del raffreddamento prima dell’implementazione. Il mercato della gestione termica dei data center in Polonia supporta questa digitalizzazione delle infrastrutture. L’integrazione software migliora le prestazioni e accelera la risposta agli incidenti. I fornitori sempre più spesso combinano moduli software con hardware per soluzioni end-to-end.

Aumento dell’Uso di Fonti di Raffreddamento Rinnovabili come Acque Sotterranee ed Economizzatori d’Aria

I data center verdi in Polonia stanno integrando soluzioni termiche rinnovabili. L’uso di circuiti di acque sotterranee ed economizzatori d’aria migliora l’efficienza e la sostenibilità. Questi sistemi riducono la dipendenza dalla refrigerazione meccanica. Le strutture vicino a laghi o regioni più fresche beneficiano di risorse naturali a basso costo. Si allinea con gli obiettivi ESG e le politiche nazionali di decarbonizzazione. Il mercato della gestione termica dei data center in Polonia include operatori che ridisegnano siti più vecchi per supportare tali metodi. Impronte di carbonio più basse attraggono investitori istituzionali focalizzati su metriche di sostenibilità. I futuri data center sono pianificati con il raffreddamento naturale come base di progettazione.

Spostamento Verso Unità di Raffreddamento Modulari e Prefabbricate per un Rapido Dispiegamento

Gli operatori adottano sistemi termici modulari per accelerare i cicli di dispiegamento. I moduli di raffreddamento prefabbricati si integrano perfettamente con design basati su rack e file. Aiutano a ridurre i tempi di costruzione in loco e consentono una scalabilità più rapida. Diventa cruciale per i rollout di siti hyperscale ed edge. Refrigeratori modulari, scambiatori di calore e sistemi di flusso d’aria aumentano l’agilità operativa. Il mercato della gestione termica dei data center in Polonia beneficia di questa tendenza a causa dell’aumento dei rollout infrastrutturali. Le unità prefabbricate garantiscono prestazioni prevedibili e costi di progetto inferiori. I fornitori localizzano la produzione per soddisfare le aspettative di velocità di consegna.

Sfide del Mercato

L’Eredità delle Infrastrutture Limita la Compatibilità con le Tecnologie di Raffreddamento di Nuova Generazione

Molti data center in Polonia operano con configurazioni di raffreddamento obsolete che mancano di flessibilità. I sistemi ad aria tradizionali non possono gestire il carico termico da attività intensive di AI o GPU. L’aggiornamento di queste strutture richiede tempi di inattività, alti costi e ridisegno strutturale. Gli operatori affrontano sfide nell’integrare il raffreddamento a liquido in layout basati su stanze vecchie. Riduce la prontezza per il dispiegamento ad alta densità. Il mercato della gestione termica dei data center in Polonia vede ritardi nelle decisioni di aggiornamento. La resistenza all’adozione precoce limita i cicli di innovazione. Le aziende affrontano scelte difficili tra mantenere l’operatività o aggiornare le infrastrutture.

L’aumento dei prezzi dell’energia e la pressione normativa influenzano i budget operativi del raffreddamento

I sistemi termici rappresentano una grande parte del consumo energetico di un data center. L’aumento dei costi dell’elettricità in Polonia influisce direttamente sui budget operativi. Gli operatori devono ottimizzare le prestazioni di raffreddamento senza compromettere il tempo di attività. I limiti normativi su PUE ed emissioni di carbonio aumentano ulteriormente la pressione. Le configurazioni di raffreddamento inefficienti affrontano maggiori rischi di conformità. Il mercato della gestione termica dei data center in Polonia dipende dall’equilibrio tra costi e regolamentazione. Le spese in conto capitale per sistemi moderni creano tensioni a breve termine. Gli operatori più piccoli ritardano gli investimenti, ampliando il divario nell’adozione tecnologica.

Opportunità di mercato

L’espansione delle zone hyperscale e cloud crea domanda per un raffreddamento ad alta efficienza

L’ascesa della Polonia come hub regionale per i data center porta a una domanda di raffreddamento su larga scala. Le espansioni hyperscale da parte di attori globali richiedono sistemi a basso PUE fin dall’inizio. Gli sviluppatori cercano fornitori con comprovata esperienza nel design termico ad alta densità. Il mercato della gestione termica dei data center in Polonia beneficia di questi impegni infrastrutturali a lungo termine. Supporta una crescita costante nella domanda di hardware e software di raffreddamento. I design termici efficienti dal punto di vista energetico diventano abilitatori chiave dei progetti.

Le implementazioni edge e le infrastrutture intelligenti aumentano le opportunità nelle soluzioni di raffreddamento compatte

La crescita del calcolo edge alimenta la domanda di unità di raffreddamento basate su rack e modulari. Le implementazioni di telecomunicazioni e IoT nelle città regionali creano necessità di micro-data center. Questi siti necessitano di configurazioni termiche compatte e a basso consumo con monitoraggio remoto. Ciò consente ai fornitori di introdurre innovazioni di raffreddamento leggere e scalabili. Il mercato della gestione termica dei data center in Polonia accoglie sistemi flessibili che servono infrastrutture distribuite. Le opportunità a lungo termine sorgono in unità termiche mobili e consapevoli dell’energia.

Segmentazione del mercato

Per dimensione del data center

I grandi data center dominano grazie al deployment cloud hyperscale e all’infrastruttura digitale supportata dal governo. Questi siti adottano sistemi termici avanzati per carichi di lavoro ad alta capacità. I data center medi mostrano una rapida crescita, supportando clienti aziendali. Le piccole strutture si rivolgono a carichi di lavoro edge e hub di accesso remoto. Il mercato della gestione termica dei data center in Polonia beneficia di questa domanda diversificata basata sulle dimensioni.

Per tecnologia di raffreddamento

Il raffreddamento ad aria è leader nell’implementazione grazie all’efficienza dei costi, ma il raffreddamento a liquido cresce rapidamente. Il raffreddamento diretto al chip e l’immersione guadagnano trazione nei carichi di lavoro basati su AI. I sistemi ibridi bilanciano prestazioni ed efficienza. I metodi termoelettrici e a cambiamento di fase trovano applicazioni di nicchia nei rack ad alte prestazioni. Il mercato si sposta verso un’integrazione flessibile tra i tipi di carico di lavoro.

Per componente

L’hardware rappresenta la quota più grande a causa degli investimenti in infrastrutture fisiche. Unità di raffreddamento, ventilatori, scambiatori di calore e tubazioni rimangono essenziali. Il software vede una forte domanda per l’ottimizzazione intelligente e il monitoraggio. I servizi crescono mentre gli operatori cercano aggiornamenti, monitoraggio remoto e audit delle prestazioni. Il mercato della gestione termica dei data center in Polonia mostra una crescente dipendenza da soluzioni integrate.

Per Hardware

Le unità di raffreddamento e i refrigeratori dominano la spesa per l’hardware, guidati dalla domanda di rack ad alta capacità. Ventilatori e dispositivi di flusso d’aria rimangono vitali per layout basati su stanze. Gli scambiatori di calore e le unità a porta posteriore aumentano con l’adozione del raffreddamento a liquido. Sistemi di tubazioni efficienti supportano una consegna termica precisa. Il segmento vede innovazioni nella modularità e nell’efficienza energetica.

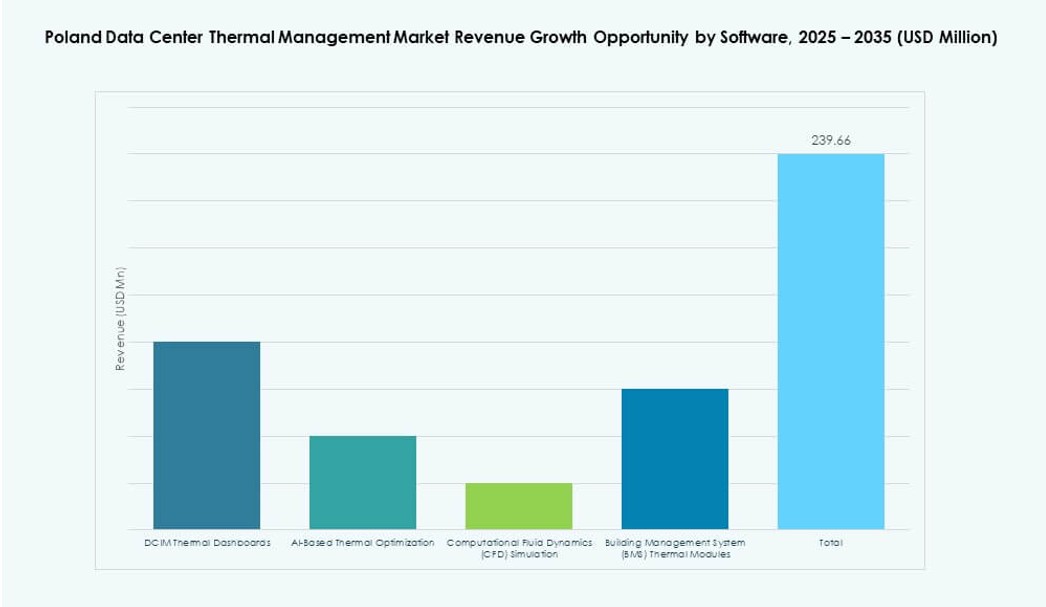

Per Software

L’ottimizzazione AI e le piattaforme DCIM guidano la crescita del software nella gestione termica. Gli operatori si affidano a intuizioni predittive per ridurre il rischio termico. La simulazione CFD aiuta a pianificare strategie di flusso d’aria prima del dispiegamento. I moduli BMS collegano i dati termici con i controlli più ampi delle strutture. Il mercato della gestione termica dei data center in Polonia vede un aumento del bundling di software con hardware.

Per Servizi

I servizi di installazione e messa in servizio formano la base dell’esecuzione dei progetti. La manutenzione preventiva e i retrofit sono fondamentali per il tempo di attività e la conformità. Il monitoraggio come servizio supporta l’operazione remota. Gli aggiornamenti diventano frequenti con l’aumento dei carichi di lavoro. Il segmento dei servizi guadagna trazione tra gli operatori di data center medi e aziendali.

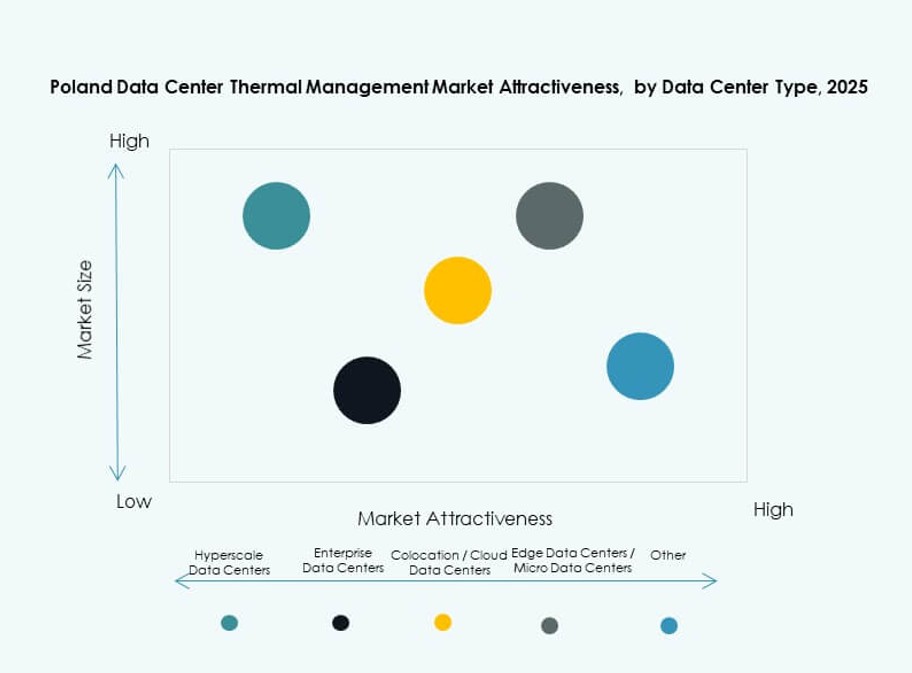

Per Tipo di Data Center

Gli hyperscale e i colocation sono leader a causa delle esigenze di volume ed efficienza. I data center aziendali si concentrano sulla pianificazione termica personalizzata. I data center edge e micro richiedono configurazioni di raffreddamento compatte e localizzate. Altre strutture come istituzioni governative o finanziarie cercano un uptime termico robusto. Il mercato della gestione termica dei data center in Polonia copre tutti i tipi con esigenze uniche.

Per Struttura

I sistemi basati su rack dominano negli ambienti edge e AI. Le configurazioni basate su fila offrono modularità e controllo del flusso d’aria per siti in crescita. I sistemi basati su stanza continuano nelle configurazioni legacy ma perdono quota a favore di design più efficienti. I fornitori soddisfano i requisiti specifici della struttura con soluzioni adattabili. La segmentazione basata sulla struttura modella le direzioni dell’innovazione.

Approfondimenti Regionali

La Polonia Occidentale Emerge come la Sottoregione Dominante con il 42% di Quota di Mercato

La Polonia occidentale guida il mercato della gestione termica dei data center in Polonia, grazie alla posizione strategica e alla connettività. La vicinanza alla Germania, la disponibilità energetica e la prontezza infrastrutturale supportano la crescita. La regione ospita progetti hyperscale chiave e principali hub di colocation. Gli operatori beneficiano del traffico digitale transfrontaliero e dell’accesso a bassa latenza all’Europa occidentale. Gli investimenti si concentrano su raffreddamento a base liquida e infrastrutture pronte per l’AI. Rappresenta il 42% del mercato, supportato da un robusto supporto politico regionale.

- Ad esempio, il Data Center 2 di Beyond.pl a Poznań opera con un PUE di 1.2, riflettendo forti standard di efficienza energetica. La struttura supporta ambienti IT ad alta densità, con sale attive progettate per oltre 20 kW per rack e prontezza per espansioni a densità maggiori.

La Polonia Centrale Rappresenta il 35% della Quota con una Domanda in Espansione da Parte di Imprese e Industria

La Polonia centrale vede una rapida crescita guidata dalla domanda delle imprese e dai programmi nazionali di infrastrutture. Città come Varsavia e Łódź fungono da centri aziendali e tecnologici. Gli operatori di colocation e cloud privato ampliano i sistemi di raffreddamento per adattarsi ai crescenti carichi IT. Il mercato della gestione termica dei data center in Polonia beneficia della modernizzazione della rete e della disponibilità di talenti. Gli investitori trovano il corridoio centrale attraente grazie agli incentivi governativi. La regione detiene il 35% della quota di mercato totale.

- Ad esempio, il campus del data center WAW‑3 di Atman vicino a Varsavia offre un’impronta significativa di colocation con oltre 19.000 m² di spazio totale previsto su tre edifici. La prima fase opera con un’infrastruttura di raffreddamento di precisione progettata per supportare carichi di lavoro ad alta densità e sistemi avanzati di controllo termico.

La Polonia Settentrionale e Orientale Rappresentano Insieme il 23% con Espansione Edge e Telecomunicazioni

La Polonia settentrionale e orientale rappresentano zone di domanda emergenti, specialmente per le implementazioni supportate da edge e telecomunicazioni. Le città vicino alla costa baltica e al confine orientale sviluppano micro-data center. Gli operatori implementano raffreddamento modulare per siti remoti a bassa densità. Queste subregioni contribuiscono al 23% del mercato della gestione termica dei data center in Polonia. Esistono vincoli infrastrutturali, ma politiche mirate supportano la penetrazione digitale. Nuovi casi d’uso nella mobilità e nelle infrastrutture intelligenti stimolano aggiornamenti termici.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

Il mercato della gestione termica dei data center in Polonia presenta una forte competizione tra attori globali affermati e produttori regionali. Vertiv, STULZ e Schneider guidano con sistemi di raffreddamento avanzati su misura per data center hyperscale e pronti per l’IA. Aziende domestiche come STULZ Polska e APEX-ELZAR si concentrano sull’integrazione localizzata e sui servizi di retrofit. La maggior parte delle aziende offre portafogli di prodotti ibridi, combinando hardware di precisione con software intelligenti. L’innovazione si concentra su design modulari, raffreddamento a liquido e analisi termiche basate sull’IA. Gli attori si differenziano per efficienza, tempi di risposta e risparmio energetico. Continua ad attrarre investimenti esteri e partnership strategiche mentre cresce la domanda di infrastrutture di raffreddamento ad alta densità. Le strategie dei fornitori si concentrano su soluzioni chiavi in mano, alleanze regionali e certificazioni verdi per ottenere un vantaggio competitivo.

Sviluppi Recenti:

- A dicembre 2025, Trane Technologies ha stipulato un accordo definitivo per acquisire Stellar Energy Digital aggiungendo soluzioni di raffreddamento modulare liquido-a-chip e due impianti di assemblaggio per rafforzare le sue offerte di gestione termica dei data center

- A settembre 2025, Atman ha lanciato la prima fase del suo nuovo campus di data center a Varsavia con una capacità IT di 14,4MW e una prontezza di raffreddamento avanzata per carichi di lavoro ad alta densità.