Resumo executivo:

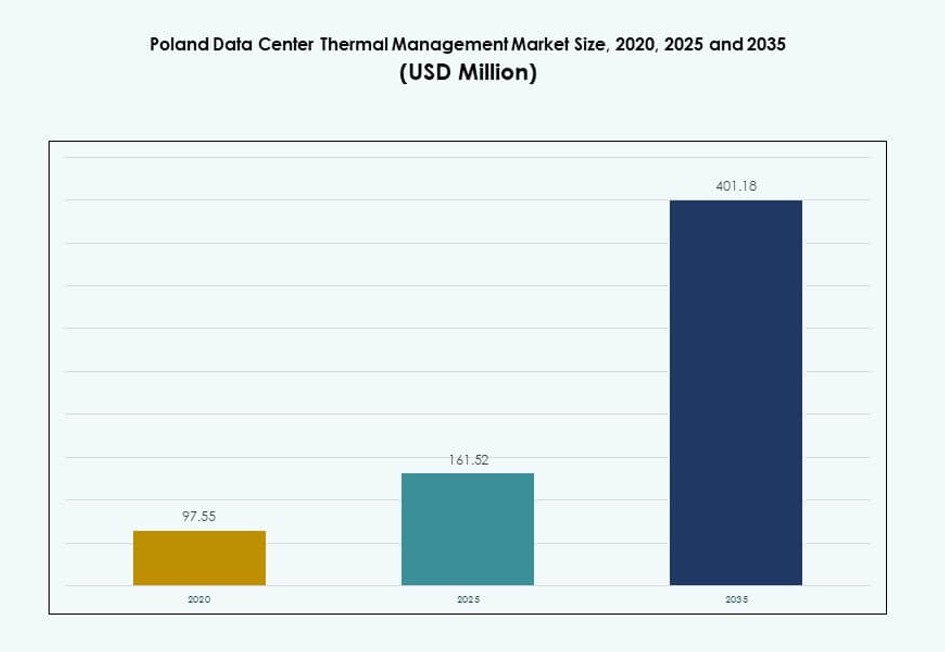

O tamanho do mercado de Gestão Térmica de Data Centers na Polônia foi avaliado em USD 97,55 milhões em 2020, para USD 161,52 milhões em 2025, e prevê-se que atinja USD 401,18 milhões até 2035, com um CAGR de 9,46% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Polônia 2025 |

USD 161,52 Milhões |

| Mercado de Gestão Térmica de Data Centers na Polônia, CAGR |

9,46% |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Polônia 2035 |

USD 401,18 Milhões |

O mercado está ganhando impulso à medida que os data centers implementam sistemas de computação de alta densidade que exigem soluções térmicas avançadas. A rápida adoção de IA, a expansão da IoT e o crescimento da nuvem estão pressionando a infraestrutura a otimizar o resfriamento para desempenho e eficiência energética. As empresas estão mudando para resfriamento líquido, automação térmica impulsionada por IA e unidades de resfriamento modulares. A inovação é fundamental para gerenciar o uso de energia e reduzir o tempo de inatividade. Os investidores priorizam sistemas térmicos eficientes para atender aos objetivos ESG e apoiar o desempenho de ativos a longo prazo. As empresas dependem de resfriamento otimizado para manter o tempo de atividade e proteger a longevidade dos equipamentos. Isso desempenha um papel crítico na habilitação da infraestrutura digital preparada para o futuro.

O oeste da Polônia lidera devido à forte presença industrial, conectividade com a Alemanha e projetos ativos de hiperescala. A região central da Polônia, incluindo Varsóvia, mostra alta demanda de data centers empresariais e iniciativas nacionais de TI. As regiões do norte e leste estão emergindo com investimentos em infraestrutura de borda, impulsionados por programas de cidades inteligentes e expansão de telecomunicações. A distribuição regional reflete a maturidade da infraestrutura digital, a disponibilidade de energia e a proximidade com a demanda do usuário. Isso apoia o desenvolvimento equilibrado do mercado em várias zonas.

Dinâmica do Mercado:

Impulsionadores do Mercado

Aumento das Cargas de Trabalho de Alta Densidade Acelera a Demanda por Infraestrutura Térmica Avançada

O mercado de Gestão Térmica de Data Centers na Polônia está se expandindo devido a um aumento acentuado nas cargas de trabalho de alta densidade. Aplicações de IA, aprendizado de máquina e big data exigem sistemas eficientes de dissipação de calor. Configurações de resfriamento tradicionais falham em atender às demandas térmicas de ambientes de servidores densos. Essa mudança impulsiona o investimento em tecnologias de resfriamento de ar e líquido de precisão. Data centers com 20-30 kW por rack dependem cada vez mais de trocadores de calor de porta traseira e resfriamento líquido. A otimização de hardware e designs modulares reduzem o consumo de energia enquanto melhoram a confiabilidade. As empresas priorizam a gestão térmica para evitar tempo de inatividade e aumentar a vida útil dos servidores. A necessidade de infraestrutura de resfriamento escalável posiciona a Polônia como um centro de investimento chave.

- Por exemplo, os data centers IBX® da Equinix em Varsóvia oferecem infraestrutura de colocation altamente conectada com redundância robusta de resfriamento e certificações de energia do setor para apoiar operações críticas. Essas instalações utilizam práticas de design avançadas para manter temperaturas eficientes e possibilitar cargas de trabalho de alto desempenho em ambientes de servidores densos.

Expansão Estratégica de Empresas e Crescimento de Investimentos em Colocation Impulsionam a Modernização da Infraestrutura

A crescente transformação digital entre empresas e provedores de serviços em nuvem aumenta a demanda por sistemas de resfriamento eficientes. Operadores de colocation expandem a capacidade para atrair clientes em escala hiper. Infraestrutura térmica eficiente torna-se um diferencial chave em acordos de nível de serviço. A Polônia oferece preços de energia favoráveis, proximidade de localização e clareza regulatória, tornando-se um destino principal para data centers. Sistemas de gerenciamento térmico formam a espinha dorsal das garantias de tempo de atividade. Empresas que migram cargas de trabalho legadas dependem de resfriamento integrado para manter a conformidade com SLA. Projetos de retrofit aumentam, focando em atualizações eficientes em termos de energia. Investidores são atraídos por retornos estáveis impulsionados pelo crescimento da infraestrutura digital.

Regulamentações Rigorosas de Eficiência Energética Incentivam Inovações Sustentáveis em Resfriamento

Regulamentações de uso de energia na UE pressionam operadores a melhorar a eficácia no uso de energia. A Polônia segue os padrões da UE, incentivando a adoção de sistemas térmicos sustentáveis. Operadores exploram alternativas como imersão líquida, resfriamento por ar livre e fluxo de ar otimizado por IA. O Mercado de Gerenciamento Térmico de Data Centers na Polônia evolui com essa pressão política. Subsídios governamentais apoiam atualizações de infraestrutura verde. Sistemas de recuperação de calor reduzem o impacto ambiental e os custos operacionais. Auditorias energéticas tornam o resfriamento eficiente uma necessidade de conformidade. Isso aumenta a confiança dos investidores e o financiamento de infraestrutura a longo prazo.

Integração Crescente de IA e IoT Força Mudança para Modelos de Resfriamento Adaptativos e Modulares

A integração de IA, IoT e computação de borda impulsiona mudanças na arquitetura térmica. Nós de computação distribuída requerem configurações de resfriamento locais e eficientes. Data centers de borda na Polônia dependem de soluções baseadas em rack para gerenciar espaço e cargas térmicas. Sistemas de resfriamento modulares permitem implantação rápida e fácil escalabilidade. Tecnologias de resfriamento adaptativo garantem otimização de temperatura em cargas de trabalho variáveis. Software inteligente de DCIM possibilita detecção preditiva de falhas e controle de fluxo de ar. O Mercado de Gerenciamento Térmico de Data Centers na Polônia alinha-se com este modelo de computação descentralizada. Atrai a atenção de desenvolvedores de cidades inteligentes e operadores de telecomunicações em busca de resiliência térmica.

- Por exemplo, o campus da Vantage Data Centers em Varsóvia abrange um terreno de 12 acres com dois data centers que oferecem uma capacidade de TI crítica combinada de 48 MW e apresentam sistemas de resfriamento eficientes projetados para alto desempenho e sustentabilidade.

Tendências de Mercado

Adoção de Soluções de Resfriamento Líquido Ganha Terreno em Cargas de Trabalho Hiperescala e de IA

As instalações de hiperescalabilidade na Polônia estão adotando cada vez mais tecnologias de resfriamento à base de líquido. Esses sistemas suportam servidores de alta densidade usados em tarefas baseadas em IA e GPU. O resfriamento direto no chip e por imersão reduz a dependência do fluxo de ar e aumenta a eficiência térmica. Os players de hiperescalabilidade favorecem essa transição por seus benefícios de sustentabilidade. Os data centers alcançam níveis mais baixos de PUE e reduzem o uso de água. O Mercado de Gestão Térmica de Data Centers na Polônia apoia essa tendência por meio de implantações regionais. Os fabricantes fazem parcerias com clientes de hiperescalabilidade para soluções personalizadas. O resfriamento líquido torna-se central para atender aos crescentes padrões de densidade térmica.

Integração de Plataformas Inteligentes de Gestão Térmica Impulsionada por Inteligência de Software

Os operadores implantam sistemas avançados de monitoramento e controle térmico para melhorar a eficiência. Painéis de controle DCIM inteligentes e plataformas impulsionadas por IA monitoram as condições térmicas em tempo real. Essas ferramentas otimizam o fluxo de ar, gerenciam zonas de calor em racks e minimizam pontos quentes. Isso garante consistência térmica e reduz o desperdício de energia. A simulação CFD ajuda a visualizar a distribuição de resfriamento antes da implementação. O Mercado de Gestão Térmica de Data Centers na Polônia apoia essa digitalização da infraestrutura. A integração de software melhora o desempenho e acelera a resposta a incidentes. Os fornecedores cada vez mais combinam módulos de software com hardware para soluções completas.

Aumento do Uso de Fontes de Resfriamento Renováveis como Água Subterrânea e Economizadores de Ar

Os data centers verdes na Polônia estão integrando soluções térmicas renováveis. O uso de circuitos de água subterrânea e economizadores de ar melhora a eficiência e a sustentabilidade. Esses sistemas reduzem a dependência da refrigeração mecânica. Instalações próximas a lagos ou regiões mais frias se beneficiam de recursos naturais de baixo custo. Isso está alinhado com os objetivos ESG e políticas nacionais de descarbonização. O Mercado de Gestão Térmica de Data Centers na Polônia inclui operadores que estão redesenhando sites antigos para apoiar esses métodos. Pegadas de carbono mais baixas atraem investidores institucionais focados em métricas de sustentabilidade. Futuros data centers são planejados com resfriamento natural como base de design.

Mudança para Unidades de Resfriamento Modulares e Pré-fabricadas para Implantação Rápida

Os operadores adotam sistemas térmicos modulares para acelerar os ciclos de implantação. Módulos de resfriamento pré-fabricados se integram perfeitamente com designs baseados em rack e fileira. Eles ajudam a reduzir os prazos de construção no local e permitem uma escalabilidade mais rápida. Isso se torna crítico para implantações de sites de hiperescalabilidade e edge. Chillers modulares, trocadores de calor e sistemas de fluxo de ar aumentam a agilidade operacional. O Mercado de Gestão Térmica de Data Centers na Polônia se beneficia dessa tendência devido ao aumento das implantações de infraestrutura. Unidades pré-fabricadas garantem desempenho previsível e custos de projeto mais baixos. Os fornecedores localizam a produção para atender às expectativas de velocidade de entrega.

Desafios do Mercado

Legado de Infraestrutura Limita a Compatibilidade com Tecnologias de Resfriamento de Próxima Geração

Muitos data centers na Polônia operam com configurações de resfriamento antigas que carecem de flexibilidade. Sistemas baseados em ar legados não conseguem gerenciar a carga térmica de tarefas intensivas em IA ou GPU. A modernização dessas instalações requer tempo de inatividade, altos custos e redesenho estrutural. Os operadores enfrentam desafios na integração do resfriamento líquido em layouts antigos baseados em salas. Isso reduz a prontidão para implantações de alta densidade. O Mercado de Gestão Térmica de Data Centers na Polônia vê atrasos nas decisões de atualização. A resistência à adoção precoce limita os ciclos de inovação. As empresas enfrentam escolhas difíceis entre manter o tempo de atividade ou atualizar a infraestrutura.

Aumento dos Preços de Energia e Pressão Regulamentar Impactam Orçamentos Operacionais de Resfriamento

Os sistemas térmicos representam uma grande parte do consumo de energia de um data center. O aumento dos custos de eletricidade na Polônia impacta diretamente os orçamentos operacionais. Os operadores devem otimizar o desempenho do resfriamento sem comprometer o tempo de atividade. Limites regulatórios sobre PUE e emissões de carbono aumentam ainda mais a pressão. Configurações de resfriamento ineficientes enfrentam maiores riscos de conformidade. O Mercado de Gestão Térmica de Data Centers na Polônia depende do equilíbrio entre custo e regulamentação. O investimento em sistemas modernos cria uma pressão de curto prazo. Operadores menores adiam investimentos, ampliando a lacuna de adoção tecnológica.

Oportunidades de Mercado

Expansão de Zonas de Hiperscale e Nuvem Cria Demanda por Resfriamento de Alta Eficiência

A ascensão da Polônia como um centro regional de data centers traz uma demanda de resfriamento em larga escala. Expansões de hiperscale por players globais requerem sistemas de baixo PUE desde o início. Desenvolvedores buscam fornecedores com histórico comprovado em design térmico de alta densidade. O Mercado de Gestão Térmica de Data Centers na Polônia ganha com esses compromissos de infraestrutura de longo prazo. Ele apoia o crescimento constante na demanda por hardware e software de resfriamento. Designs térmicos energeticamente eficientes tornam-se facilitadores chave de projetos.

Implantações de Edge e Infraestrutura Inteligente Aumentam Oportunidades em Soluções de Resfriamento Compactas

O crescimento da computação de borda alimenta a demanda por unidades de resfriamento baseadas em rack e modulares. Implantações de telecomunicações e IoT em cidades regionais criam necessidades de micro-data centers. Esses locais precisam de configurações térmicas compactas e de baixo consumo com monitoramento remoto. Isso permite que fornecedores introduzam inovações de resfriamento leves e escaláveis. O Mercado de Gestão Térmica de Data Centers na Polônia acolhe sistemas flexíveis que atendem a infraestrutura distribuída. Oportunidades de longo prazo surgem em unidades térmicas móveis e conscientes de energia.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam devido à implantação de nuvem hiperscale e infraestrutura digital apoiada pelo governo. Esses locais adotam sistemas térmicos avançados para cargas de trabalho de alta capacidade. Data centers médios mostram rápido crescimento, apoiando clientes empresariais. Pequenas instalações atendem a cargas de trabalho de borda e hubs de acesso remoto. O Mercado de Gestão Térmica de Data Centers na Polônia se beneficia dessa demanda diversificada baseada em tamanho.

Por Tecnologia de Resfriamento

O resfriamento a ar lidera na implantação devido à eficiência de custo, mas o resfriamento a líquido cresce rapidamente. Resfriamento direto ao chip e imersão ganham tração em cargas de trabalho baseadas em IA. Sistemas híbridos equilibram desempenho e eficiência. Métodos termoelétricos e de mudança de fase encontram aplicações de nicho em racks de alto desempenho. O mercado se desloca em direção à integração flexível entre tipos de carga de trabalho.

Por Componente

Hardware representa a maior parte devido aos investimentos em infraestrutura física. Unidades de resfriamento, ventiladores, trocadores de calor e tubulações permanecem essenciais. Software vê forte demanda por otimização inteligente e monitoramento. Os serviços crescem à medida que operadores buscam atualizações, monitoramento remoto e auditorias de desempenho. O Mercado de Gestão Térmica de Data Centers na Polônia mostra crescente dependência de soluções integradas.

Por Hardware

Unidades de refrigeração e chillers dominam os gastos com hardware, impulsionados pela demanda por racks de alta capacidade. Ventiladores e dispositivos de fluxo de ar continuam vitais para layouts baseados em salas. Trocadores de calor e unidades de porta traseira aumentam com a adoção de resfriamento líquido. Sistemas de tubulação eficientes suportam a entrega térmica precisa. O segmento vê inovação em modularidade e eficiência energética.

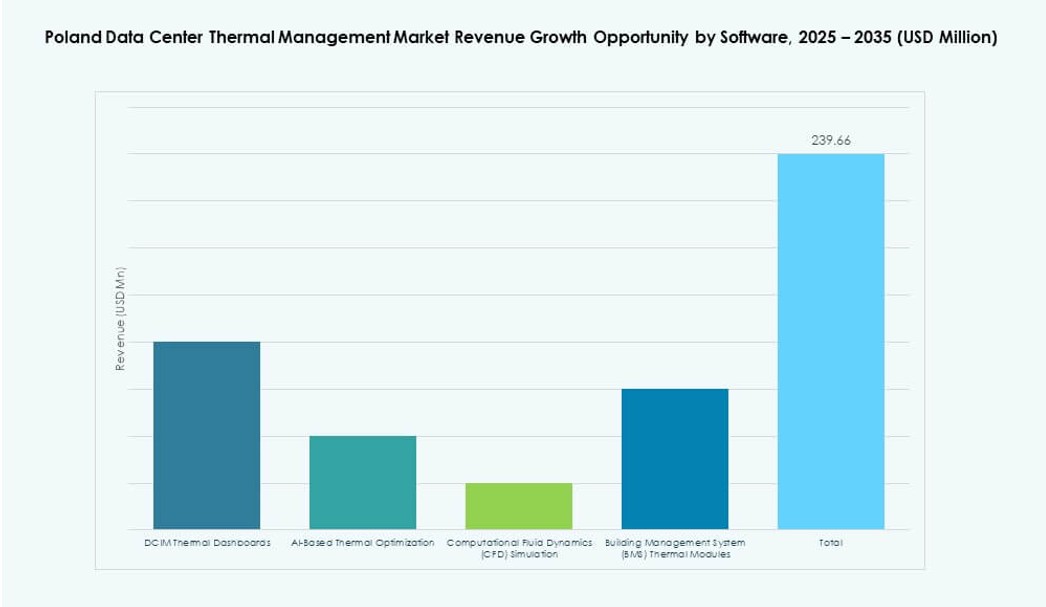

Por Software

Otimização por IA e plataformas DCIM lideram o crescimento de software em gestão térmica. Operadores confiam em insights preditivos para reduzir o risco térmico. A simulação CFD ajuda a planejar estratégias de fluxo de ar antes da implantação. Módulos BMS conectam dados térmicos com controles mais amplos da instalação. O Mercado de Gestão Térmica de Data Centers na Polônia vê um aumento na combinação de software com hardware.

Por Serviços

Serviços de instalação e comissionamento formam a base da execução de projetos. Manutenção preventiva e retrofits são essenciais para tempo de atividade e conformidade. Monitoramento como Serviço apoia a operação remota. Atualizações tornam-se frequentes à medida que as cargas de trabalho aumentam. O segmento de serviços ganha força entre operadores de data centers médios e empresariais.

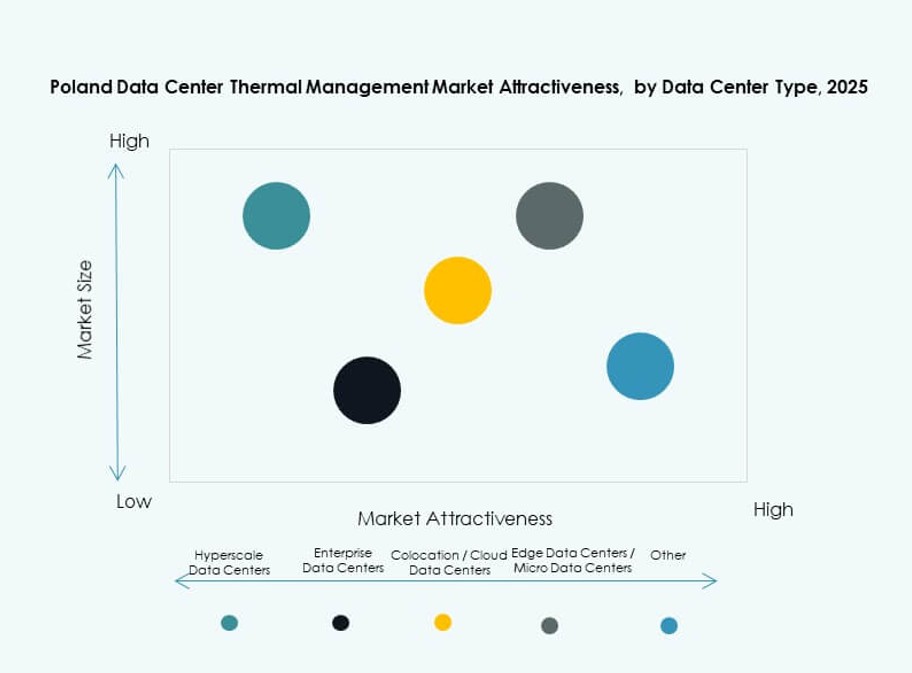

Por Tipo de Data Center

Hyperscale e colocation lideram devido às necessidades de volume e eficiência. Data centers empresariais focam em planejamento térmico personalizado. Data centers de borda e micro exigem configurações de resfriamento compactas e localizadas. Outras instalações, como instituições governamentais ou financeiras, buscam robustez no tempo de atividade térmico. O Mercado de Gestão Térmica de Data Centers na Polônia abrange todos os tipos com necessidades únicas.

Por Estrutura

Sistemas baseados em rack dominam em ambientes de borda e IA. Configurações baseadas em fileiras oferecem modularidade e controle de fluxo de ar para sites em crescimento. Sistemas baseados em salas continuam em configurações legadas, mas perdem participação para designs mais eficientes. Fornecedores atendem a requisitos específicos de estrutura com soluções adaptáveis. A segmentação baseada em estrutura molda as direções de inovação.

Insights Regionais

Oeste da Polônia Emerge como a Sub-região Dominante com 42% de Participação de Mercado

O oeste da Polônia lidera o Mercado de Gestão Térmica de Data Centers na Polônia, impulsionado por localização estratégica e conectividade. A proximidade com a Alemanha, a disponibilidade de energia e a prontidão da infraestrutura apoiam o crescimento. A região abriga projetos hyperscale importantes e grandes centros de colocation. Operadores se beneficiam do tráfego digital transfronteiriço e do acesso de baixa latência à Europa Ocidental. Os investimentos se concentram em resfriamento à base de líquido e infraestrutura pronta para IA. Representa 42% do mercado, apoiado por um forte suporte de políticas regionais.

- Por exemplo, o Data Center 2 da Beyond.pl em Poznań opera com um PUE de 1.2, refletindo fortes padrões de eficiência energética. A instalação suporta ambientes de TI de alta densidade, com salas ativas projetadas para 20+ kW por rack e prontidão para expansão para densidades maiores.

Centro da Polônia Representa 35% de Participação com Demanda Empresarial e Industrial em Expansão

A região central da Polônia apresenta rápido crescimento impulsionado pela demanda empresarial e programas nacionais de infraestrutura. Cidades como Varsóvia e Łódź servem como centros de negócios e tecnologia. Operadores de colocation e nuvem privada ampliam sistemas de resfriamento para corresponder ao aumento das cargas de TI. O Mercado de Gestão Térmica de Data Centers na Polônia se beneficia da modernização da rede e da disponibilidade de talentos. Investidores consideram o corredor central atraente devido aos incentivos governamentais. A região detém 35% da participação total de mercado.

- Por exemplo, o campus de data centers WAW‑3 da Atman, próximo a Varsóvia, oferece uma infraestrutura substancial de colocation com mais de 19.000 m² de espaço total planejado em três edifícios. A primeira fase opera com infraestrutura de resfriamento de precisão projetada para suportar cargas de trabalho de alta densidade e sistemas avançados de controle térmico.

O Norte e Leste da Polônia Juntos Representam 23% com Expansão de Edge e Telecom

O Norte e Leste da Polônia representam zonas de demanda emergente, especialmente para implantações suportadas por edge e telecomunicações. Cidades próximas à costa do Báltico e à fronteira leste desenvolvem micro-data centers. Operadores implementam resfriamento modular para locais remotos de baixa densidade. Essas sub-regiões contribuem com 23% do Mercado de Gestão Térmica de Data Centers na Polônia. Existem restrições de infraestrutura, mas políticas direcionadas apoiam a penetração digital. Novos casos de uso em mobilidade e infraestrutura inteligente impulsionam atualizações térmicas.

Insights Competitivos:

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

O Mercado de Gestão Térmica de Data Centers na Polônia apresenta forte competição entre players globais estabelecidos e fabricantes regionais. Vertiv, STULZ e Schneider lideram com sistemas de resfriamento avançados adaptados para data centers hyperscale e prontos para IA. Empresas domésticas como STULZ Polska e APEX-ELZAR focam na integração local e serviços de retrofit. A maioria das empresas oferece portfólios de produtos híbridos, combinando hardware de precisão com software inteligente. A inovação se concentra em designs modulares, resfriamento líquido e análises térmicas baseadas em IA. Os players se diferenciam em eficiência, tempo de resposta e economia de energia. Continua a atrair investimento estrangeiro e parcerias estratégicas à medida que a demanda por infraestrutura de resfriamento de alta densidade cresce. As estratégias dos fornecedores focam em soluções turnkey, alianças regionais e certificações verdes para ganhar vantagem competitiva.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Trane Technologies firmou um acordo definitivo para adquirir a Stellar Energy Digital, adicionando soluções modulares de resfriamento líquido para chip e duas instalações de montagem para fortalecer suas ofertas de gestão térmica de data centers.

- Em setembro de 2025, a Atman lançou a primeira fase de seu novo campus de data centers em Varsóvia, apresentando 14,4 MW de capacidade de TI com prontidão de resfriamento avançada para cargas de trabalho de alta densidade.