Resumé:

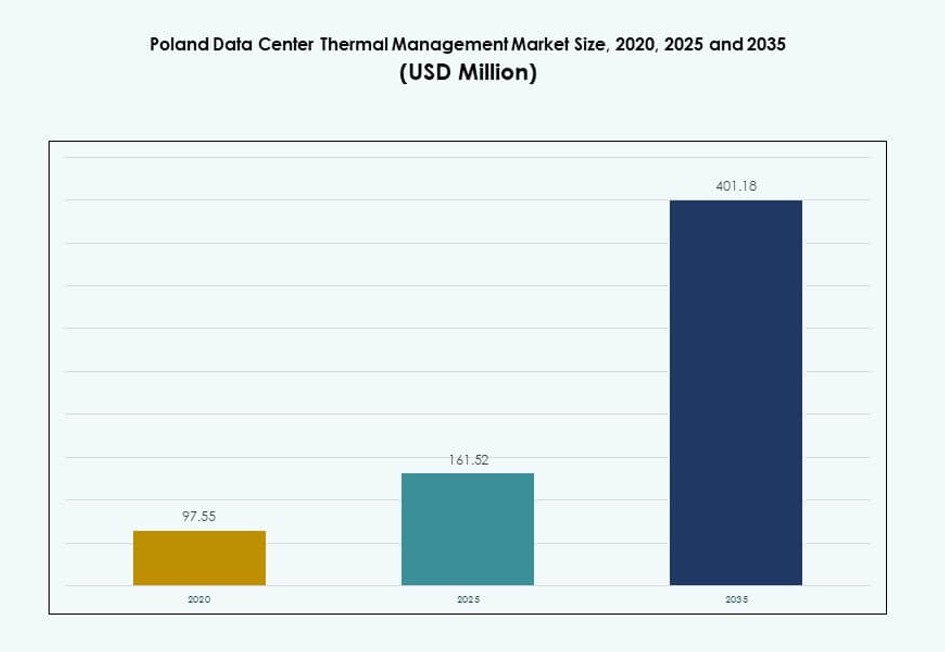

Markedet for termisk styring af datacentre i Polen blev vurderet til USD 97,55 millioner i 2020 til USD 161,52 millioner i 2025 og forventes at nå USD 401,18 millioner i 2035, med en CAGR på 9,46% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Termisk Styring af Datacentre i Polen 2025 |

USD 161,52 Millioner |

| Markedet for Termisk Styring af Datacentre i Polen, CAGR |

9,46% |

| Markedets Størrelse for Termisk Styring af Datacentre i Polen 2035 |

USD 401,18 Millioner |

Markedet vinder momentum, da datacentre implementerer høj-densitets computingsystemer, der kræver avancerede termiske løsninger. Hurtig AI-adoption, IoT-ekspansion og vækst i skyen presser infrastrukturen til at optimere køling for ydeevne og energieffektivitet. Virksomheder skifter til væskekøling, AI-drevet termisk automatisering og modulære køleenheder. Innovation er nøglen til at håndtere strømforbrug og reducere nedetid. Investorer prioriterer effektive termiske systemer for at opfylde ESG-mål og støtte langsigtet aktivpræstation. Virksomheder er afhængige af optimeret køling for at opretholde oppetid og beskytte udstyrets levetid. Det spiller en kritisk rolle i at muliggøre fremtidsklar digital infrastruktur.

Vestpolen fører an på grund af stærk industriel tilstedeværelse, forbindelse til Tyskland og aktive hyperscale-projekter. Centralpolen, inklusive Warszawa, viser høj efterspørgsel fra virksomhedsdatasentre og nationale IT-initiativer. Nordlige og østlige regioner er i fremgang med investeringer i edge-infrastruktur, drevet af smart city-programmer og telekomekspansion. Regional fordeling afspejler modenheden af digital infrastruktur, tilgængeligheden af strøm og nærhed til brugerbehov. Det understøtter en balanceret markedsudvikling på tværs af flere zoner.

Markedsdynamik:

Markedsdrivere

Stigende høj-densitets arbejdsbelastninger accelererer efterspørgslen efter avanceret termisk infrastruktur

Markedet for termisk styring af datacentre i Polen udvides på grund af en kraftig stigning i høj-densitets arbejdsbelastninger. AI, maskinlæring og big data-applikationer kræver effektive varmespredningssystemer. Traditionelle køleopsætninger kan ikke opfylde de termiske krav i tætte servermiljøer. Dette skift driver investering i præcisionsluft- og væskekølingsteknologier. Datacentre med 20-30 kW per rack er i stigende grad afhængige af bagdør-varmevekslere og væskekøling. Hardwareoptimering og modulære designs reducerer energiforbrug, mens de forbedrer pålideligheden. Virksomheder prioriterer termisk styring for at undgå nedetid og øge serverens levetid. Behovet for skalerbar køleinfrastruktur positionerer Polen som et vigtigt investeringsknudepunkt.

- For eksempel leverer Equinix’s IBX® datacentre i Warszawa en højt forbundet colocation-infrastruktur med robust køleredundans og energicertificeringer fra industrien for at understøtte missionkritiske operationer. Disse faciliteter anvender avancerede designpraksisser for at opretholde effektive temperaturer og muliggøre højtydende arbejdsbelastninger inden for tætte servermiljøer.

Strategisk Udvidelse af Virksomheder og Stigende Colocation-investeringer Fremmer Infrastrukturmodernisering

Voksende digital transformation blandt virksomheder og cloud-tjenesteudbydere øger efterspørgslen efter effektive kølesystemer. Colocation-operatører udvider kapaciteten for at tiltrække hyperscale-klienter. Effektiv termisk infrastruktur bliver en nøglefaktor i serviceaftaler. Polen tilbyder gunstige energipriser, nærhed til placering og regulatorisk klarhed, hvilket gør det til en førende datacenterdestination. Termiske styringssystemer udgør rygraden i oppetidsgarantier. Virksomheder, der migrerer ældre arbejdsbelastninger, er afhængige af integreret køling for at opretholde SLA-overholdelse. Renoveringsprojekter øges med fokus på energieffektive opgraderinger. Investorer tiltrækkes af stabile afkast drevet af væksten i digital infrastruktur.

Strenge Energiregler Fremmer Bæredygtige Køleinnovationer

Energiforbrugsregler i EU presser operatører til at forbedre effektiviteten af strømforbrug. Polen følger EU-standarder, hvilket tilskynder til vedtagelse af bæredygtige termiske systemer. Operatører udforsker alternativer som væskeimmersion, fri luftkøling og AI-optimeret luftstrøm. Det polske marked for datacenter termisk styring udvikler sig med dette politiske pres. Regeringstilskud støtter grønne infrastrukturforbedringer. Varmegenvindingssystemer reducerer miljøpåvirkning og driftsomkostninger. Energi-revisioner gør effektiv køling til en nødvendighed for overholdelse. Det øger investorernes tillid og langsigtet infrastrukturfinansiering.

Stigende Integration af AI og IoT Tvinger Skift mod Adaptive og Modulare Kølemodeller

Integration af AI, IoT og edge computing driver ændringer i termisk arkitektur. Distribuerede computernoder kræver lokale, effektive køleopsætninger. Edge-datacentre i Polen er afhængige af rack-baserede løsninger til at håndtere plads og termiske belastninger. Modulare kølesystemer muliggør hurtig implementering og nem skalering. Adaptive køleteknologier sikrer temperaturoptimering på tværs af variable arbejdsbelastninger. Smart DCIM-software muliggør forudsigelig fejldetektion og luftstrømskontrol. Det polske marked for datacenter termisk styring tilpasser sig denne decentraliserede computermodel. Det tiltrækker opmærksomhed fra smart city-udviklere og teleoperatører, der søger termisk modstandsdygtighed.

- For eksempel strækker Vantage Data Centers’ campus i Warszawa sig over et 12-acre område med to datacentre, der leverer en samlet 48 MW af kritisk IT-kapacitet og har effektive kølesystemer designet til høj ydeevne og bæredygtighed.

Markedstendenser

Adoption af Væskekølingsløsninger Vinder Fremgang På Tværs af Hyperscale og AI Arbejdsbelastninger

Hyperscale-faciliteter i Polen adopterer i stigende grad væskebaserede køleteknologier. Disse systemer understøtter høj-densitets servere, der bruges i AI- og GPU-baserede opgaver. Direkte-til-chip og nedsænkningskøling reducerer afhængigheden af luftstrøm og øger den termiske effektivitet. Hyperscale-aktører foretrækker denne overgang på grund af dens bæredygtighedsfordele. Datacentre opnår lavere PUE-niveauer og reducerer vandforbrug. Det polske marked for termisk styring af datacentre understøtter denne trend gennem regionale implementeringer. Producenter samarbejder med hyperscale-kunder for skræddersyede løsninger. Væskekøling bliver central for at opfylde stigende termiske densitetsmål.

Integration af smarte termiske styringsplatforme drevet af softwareintelligens

Operatører implementerer avancerede termiske overvågnings- og kontrolsystemer for at forbedre effektiviteten. Smarte DCIM-dashboards og AI-drevne platforme sporer termiske forhold i realtid. Disse værktøjer optimerer luftstrømmen, styrer rack-varmezoner og minimerer hotspots. Det sikrer termisk konsistens og reducerer energispild. CFD-simulering hjælper med at visualisere kølefordeling før implementering. Det polske marked for termisk styring af datacentre understøtter denne digitalisering af infrastrukturen. Softwareintegration forbedrer ydeevnen og fremskynder reaktionstiden ved hændelser. Leverandører inkluderer i stigende grad softwaremoduler med hardware for end-to-end løsninger.

Brug af vedvarende kølekilder som grundvand og luftside-økonomisatorer øges

Grønne datacentre i Polen integrerer vedvarende termiske løsninger. Brug af grundvandsløkker og luftside-økonomisatorer forbedrer effektivitet og bæredygtighed. Disse systemer reducerer afhængigheden af mekanisk køling. Faciliteter nær søer eller køligere områder drager fordel af lavpris-naturressourcer. Det stemmer overens med ESG-mål og nationale afkarboniseringspolitikker. Det polske marked for termisk styring af datacentre inkluderer operatører, der redesigner ældre sites for at understøtte sådanne metoder. Lavere CO2-aftryk tiltrækker institutionelle investorer fokuseret på bæredygtighedsmetrikker. Fremtidige datacentre planlægges med naturlig køling som designgrundlag.

Skift mod modulære og præfabrikerede køleenheder for hurtig implementering

Operatører adopterer modulære termiske systemer for at fremskynde implementeringscyklusser. Præfabrikerede kølemoduler integreres problemfrit med rack- og række-baserede designs. De hjælper med at reducere tidslinjer for on-site konstruktion og muliggør hurtigere skalering. Det bliver kritisk for hyperscale- og edge-site implementeringer. Modulære kølere, varmevekslere og luftstrømsystemer øger operationel smidighed. Det polske marked for termisk styring af datacentre drager fordel af denne trend på grund af stigende infrastrukturimplementeringer. Præfabrikerede enheder sikrer forudsigelig ydeevne og lavere projektomkostninger. Leverandører lokaliserer produktionen for at imødekomme forventninger til leveringshastighed.

Markedsudfordringer

Infrastrukturarv begrænser kompatibilitet med næste generations køleteknologier

Mange datacentre i Polen opererer med ældre kølesystemer, der mangler fleksibilitet. Ældre luftbaserede systemer kan ikke håndtere den termiske belastning fra AI- eller GPU-intensive opgaver. Eftermontering af disse faciliteter kræver nedetid, høje omkostninger og strukturel redesign. Operatører står over for udfordringer med at integrere væskekøling i gamle rum-baserede layouts. Det reducerer beredskabet til høj-densitets implementering. Det polske marked for termisk styring af datacentre oplever forsinkelser i opgraderingsbeslutninger. Modstand mod tidlig adoption begrænser innovationscyklusser. Virksomheder står over for svære valg mellem at opretholde oppetid eller opgradere infrastrukturen.

Stigende energipriser og reguleringspres påvirker køleoperatingbudgetter

Termiske systemer udgør en stor del af et datacenters energiforbrug. Stigende elpriser i Polen påvirker direkte de operationelle budgetter. Operatører skal optimere køleydelsen uden at kompromittere oppetiden. Reguleringsgrænser for PUE og CO2-udledning øger yderligere presset. Ineffektive køleopsætninger står over for højere overholdelsesrisici. Det polske datacenter termiske styringsmarked afhænger af at balancere omkostninger og regulering. Kapitaludgifter til moderne systemer skaber kortvarig belastning. Mindre operatører udsætter investeringer, hvilket udvider teknologiadoptionskløften.

Markedsmuligheder

Udvidelse af hyperscale- og cloud-zoner skaber efterspørgsel efter højeffektive køleløsninger

Polens fremgang som et regionalt datacenterknudepunkt medfører storstilet køleefterspørgsel. Hyperscale-udvidelser fra globale aktører kræver lav-PUE-systemer fra starten. Udviklere søger leverandører med dokumenteret erfaring i høj-densitets termisk design. Det polske datacenter termiske styringsmarked drager fordel af disse langsigtede infrastrukturforpligtelser. Det understøtter stabil vækst i efterspørgslen efter kølehardware og -software. Energieffektive termiske designs bliver nøgleaktører i projekter.

Edge-implementeringer og smart infrastruktur øger mulighederne i kompakte køleløsninger

Vækst i edge computing driver efterspørgslen efter rack-baserede og modulære køleenheder. Telekom- og IoT-implementeringer i regionale byer skaber behov for mikrodatacentre. Disse steder har brug for kompakte, lavenergi termiske opsætninger med fjernovervågning. Det gør det muligt for leverandører at introducere lette og skalerbare køleinnovationer. Det polske datacenter termiske styringsmarked byder velkommen til fleksible systemer, der betjener distribueret infrastruktur. Langsigtede muligheder opstår i mobile, energieffektive termiske enheder.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer på grund af hyperscale cloud-implementering og statsstøttet digital infrastruktur. Disse steder adopterer avancerede termiske systemer til højkapacitets arbejdsbelastninger. Mellemstore datacentre viser hurtig vækst og understøtter virksomhedskunder. Små faciliteter henvender sig til edge-arbejdsbelastninger og fjernadgangscentre. Det polske datacenter termiske styringsmarked drager fordel af denne forskelligartede størrelsesbaserede efterspørgsel.

Efter køleteknologi

Luftbaseret køling fører i implementering på grund af omkostningseffektivitet, men væskebaseret køling vokser hurtigt. Direkte-til-chip og nedsænkningskøling vinder indpas i AI-baserede arbejdsbelastninger. Hybridsystemer balancerer ydeevne og effektivitet. Termoelektriske og faseændringsmetoder finder nicheanvendelser i højtydende racks. Markedet skifter mod fleksibel integration på tværs af arbejdsbelastningstyper.

Efter komponent

Hardware udgør den største andel på grund af investeringer i fysisk infrastruktur. Køleenheder, ventilatorer, varmevekslere og rørføring forbliver essentielle. Software ser stærk efterspørgsel efter smart optimering og overvågning. Tjenester vokser, da operatører søger opgraderinger, fjernovervågning og ydeevneaudits. Det polske datacenter termiske styringsmarked viser en voksende afhængighed af integrerede løsninger.

Efter Hardware

Køleenheder og kølere dominerer hardwareudgifterne, drevet af efterspørgslen efter højkapacitetsrack. Ventilatorer og luftstrømsenheder forbliver vigtige for rum-baserede layouts. Varmevekslere og bagdørsenheder stiger med adoptionen af væskekøling. Effektive rørsystemer understøtter præcis termisk levering. Segmentet ser innovation inden for modularitet og energieffektivitet.

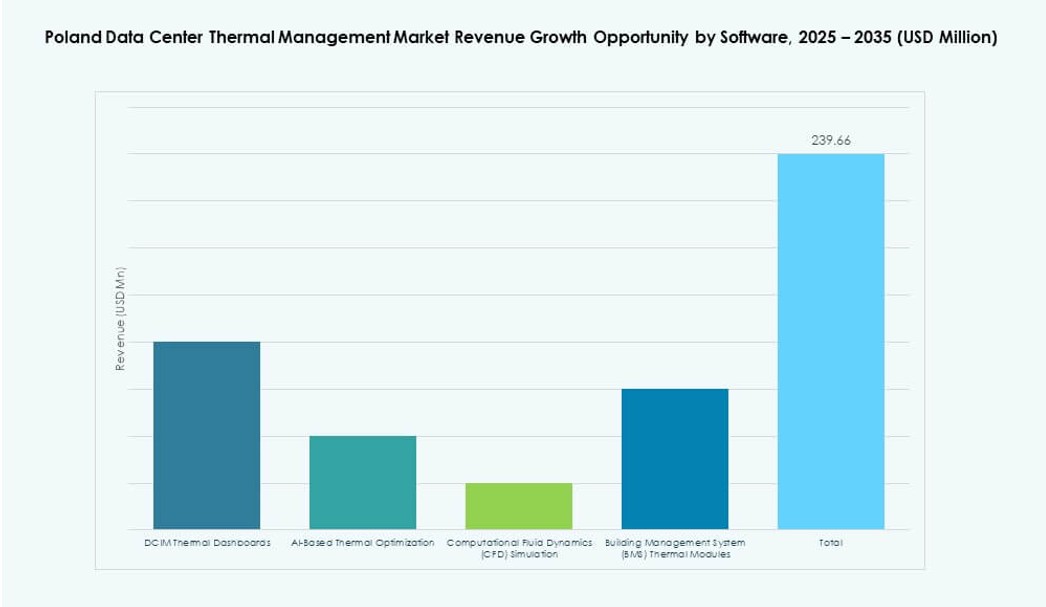

Efter Software

AI-optimering og DCIM-platforme fører softwarevæksten inden for termisk styring. Operatører stoler på prædiktive indsigter for at reducere termisk risiko. CFD-simulering hjælper med at planlægge luftstrømsstrategier før implementering. BMS-moduler forbinder termiske data med bredere facilitetkontroller. Det polske datacenter termiske styringsmarked ser stigende bundling af software med hardware.

Efter Tjenester

Installation og idriftsættelsestjenester danner grundlaget for projektudførelse. Forebyggende vedligeholdelse og eftermontering er nøglen til oppetid og overholdelse. Overvågning som en tjeneste understøtter fjernbetjening. Opgraderinger bliver hyppige, når arbejdsbyrderne skaleres. Tjenestesegmentet vinder indpas blandt mellemstore og store datacenteroperatører.

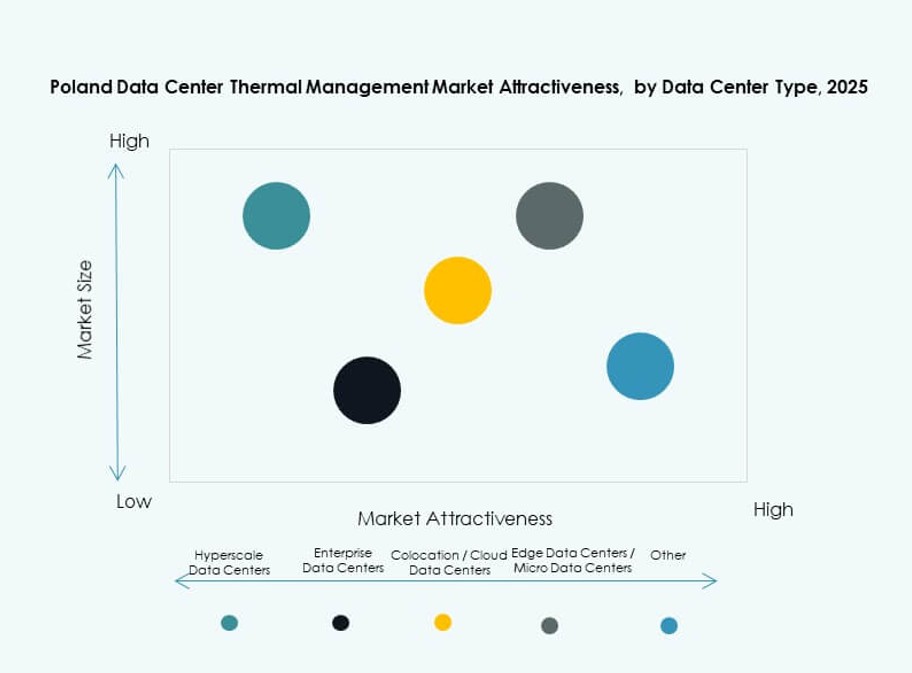

Efter Datacentertype

Hyperscale og colocation fører på grund af volumen- og effektivitetsbehov. Virksomhed-datacentre fokuserer på skræddersyet termisk planlægning. Edge- og mikrodatacentre kræver kompakte, lokaliserede køleløsninger. Andre faciliteter som regerings- eller finansielle institutioner søger robust termisk oppetid. Det polske datacenter termiske styringsmarked spænder over alle typer med unikke behov.

Efter Struktur

Rack-baserede systemer dominerer i edge- og AI-miljøer. Række-baserede opsætninger tilbyder modularitet og luftstrømskontrol for voksende sites. Rum-baserede systemer fortsætter i ældre opsætninger, men mister andel til mere effektive designs. Leverandører imødekommer struktur-specifikke krav med tilpasningsdygtige løsninger. Struktur-baseret segmentering former innovationsretninger.

Regionale Indsigter

Vestpolen Fremstår som den Dominerende Underregion med 42% Markedsandel

Vestpolen fører det polske datacenter termiske styringsmarked, drevet af strategisk placering og konnektivitet. Nærhed til Tyskland, energitilgængelighed og infrastrukturberedskab understøtter væksten. Regionen er vært for nøgleprojekter inden for hyperscale og store colocation-hubs. Operatører drager fordel af grænseoverskridende digital trafik og lav-latency adgang til Vesteuropa. Investeringer fokuserer på væskebaseret køling og AI-klar infrastruktur. Det står for 42% af markedet, understøttet af robust regional politikstøtte.

- For eksempel opererer Beyond.pl’s Datacenter 2 i Poznań med en PUE på 1,2, hvilket afspejler stærke energieffektivitetsstandarder. Faciliteten understøtter høj-densitets IT-miljøer, med aktive haller designet til 20+ kW per rack og udvidelsesberedskab til højere densiteter.

Centralpolen Står for 35% Andel med Voksende Efterspørgsel fra Erhverv og Industri

Centralpolen oplever hurtig vækst drevet af virksomheders efterspørgsel og nationale infrastrukturprogrammer. Byer som Warszawa og Łódź fungerer som forretnings- og teknologiknudepunkter. Colocation- og private cloud-operatører skalerer kølesystemer for at matche stigende IT-belastninger. Det polske datacenter termiske styringsmarked drager fordel af netmodernisering og talenttilgængelighed. Investorer finder den centrale korridor attraktiv på grund af statslige incitamenter. Regionen har 35% af den samlede markedsandel.

- For eksempel tilbyder Atmans WAW‑3 datacentercampus nær Warszawa en betydelig colocation-kapacitet med over 19.000 m² samlet plads planlagt på tværs af tre bygninger. Den første fase opererer med præcisionskøleinfrastruktur designet til at understøtte høj-densitets arbejdsbelastninger og avancerede termiske kontrolsystemer.

Nordlige og Østlige Polen Tilsammen Repræsenterer 23% med Edge og Telekom Ekspansion

Nordlige og østlige Polen repræsenterer nye efterspørgselszoner, især for edge- og telekom-understøttede implementeringer. Byer nær Østersøkysten og den østlige grænse udvikler mikrodatacentre. Operatører udruller modulær køling til lavdensitets, fjerntliggende steder. Disse underregioner bidrager med 23% af det polske datacenter termiske styringsmarked. Infrastrukturbegrænsninger eksisterer, men målrettede politikker understøtter digital penetration. Nye anvendelsestilfælde inden for mobilitet og smart infrastruktur fremmer termiske opgraderinger.

Konkurrence Indsigt:

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

Det polske datacenter termiske styringsmarked har stærk konkurrence blandt etablerede globale aktører og regionale producenter. Vertiv, STULZ og Schneider fører an med avancerede kølesystemer skræddersyet til hyperscale og AI-klar datacentre. Nationale firmaer som STULZ Polska og APEX-ELZAR fokuserer på lokaliseret integration og retrofit-tjenester. De fleste virksomheder tilbyder hybride produktporteføljer, der kombinerer præcisionshardware med smart software. Innovation fokuserer på modulære designs, væskekøling og AI-baseret termisk analyse. Aktører differentierer sig på effektivitet, responstid og energibesparelser. Det fortsætter med at tiltrække udenlandske investeringer og strategiske partnerskaber, da efterspørgslen efter høj-densitets køleinfrastruktur vokser. Leverandørstrategier fokuserer på nøglefærdige løsninger, regionale alliancer og grønne certificeringer for at opnå en konkurrencefordel.

Seneste Udviklinger:

- I december 2025 indgik Trane Technologies en endelig aftale om at erhverve Stellar Energy Digital, hvilket tilføjer modulære væske-til-chip køleløsninger og to samlefaciliteter for at styrke sine datacenter termiske styringstilbud.

- I september 2025 lancerede Atman den første fase af sin nye datacentercampus i Warszawa med 14,4MW IT-kapacitet med avanceret køleparathed til høj-densitets arbejdsbelastninger.