Sammanfattning:

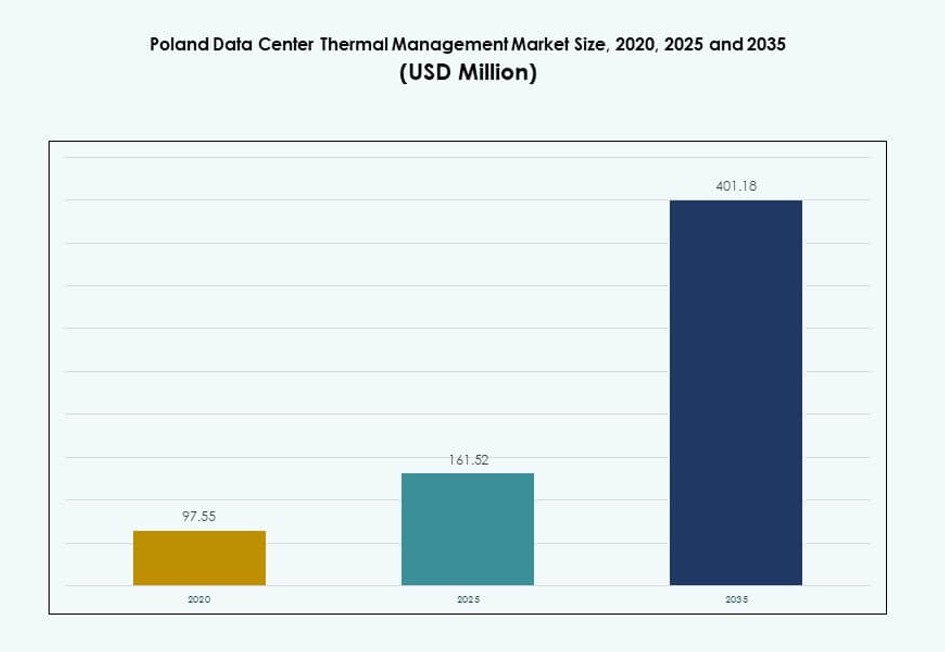

Marknaden för termisk hantering av datacenter i Polen värderades till 97,55 miljoner USD år 2020 och förväntas nå 161,52 miljoner USD år 2025 och 401,18 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,46% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter i Polen 2025 |

161,52 miljoner USD |

| Marknad för termisk hantering av datacenter i Polen, CAGR |

9,46% |

| Marknadsstorlek för termisk hantering av datacenter i Polen 2035 |

401,18 miljoner USD |

Marknaden får fart när datacenter implementerar högdensitetsdatorsystem som kräver avancerade termiska lösningar. Snabb AI-adoption, IoT-expansion och molntillväxt driver infrastrukturen att optimera kylning för prestanda och energieffektivitet. Företag övergår till vätskekylning, AI-driven termisk automation och modulära kylaggregat. Innovation är nyckeln till att hantera energiförbrukning och minska stilleståndstid. Investerare prioriterar effektiva termiska system för att möta ESG-mål och stödja långsiktig tillgångsprestanda. Företag är beroende av optimerad kylning för att upprätthålla drifttid och skydda utrustningens livslängd. Det spelar en avgörande roll i att möjliggöra framtidssäker digital infrastruktur.

Västra Polen leder tack vare stark industriell närvaro, anslutning till Tyskland och aktiva hyperskaliga projekt. Centrala Polen, inklusive Warszawa, visar hög efterfrågan från företagsdatacenter och nationella IT-initiativ. Norra och östra regionerna växer med investeringar i kantinfrastruktur, drivna av smarta stadsprogram och telekomexpansion. Regional fördelning speglar digital infrastrukturmognad, tillgång till kraft och närhet till användarefterfrågan. Det stöder balanserad marknadsutveckling över flera zoner.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande högdensitetsarbetsbelastningar ökar efterfrågan på avancerad termisk infrastruktur

Marknaden för termisk hantering av datacenter i Polen expanderar på grund av en kraftig ökning av högdensitetsarbetsbelastningar. AI, maskininlärning och stordataapplikationer kräver effektiva värmeavledningssystem. Traditionella kylsystem klarar inte de termiska kraven i täta servermiljöer. Denna förändring driver investeringar i precisionsluft- och vätskekylningstekniker. Datacenter med 20-30 kW per rack är alltmer beroende av bakdörrsvärmeväxlare och vätskekylning. Optimering av hårdvara och modulära designer minskar energiförbrukningen samtidigt som tillförlitligheten förbättras. Företag prioriterar termisk hantering för att undvika stillestånd och öka serverns livslängd. Behovet av skalbar kylinfrastruktur positionerar Polen som en viktig investeringshub.

- Till exempel levererar Equinixs IBX®-datacenter i Warszawa en högt ansluten colocation-infrastruktur med robust kylredundans och energicertifieringar från industrin för att stödja verksamhetskritiska operationer. Dessa anläggningar använder avancerade designmetoder för att upprätthålla effektiva temperaturer och möjliggöra högpresterande arbetsbelastningar inom täta servermiljöer.

Strategisk företagsutvidgning och ökande investeringar i colocation driver infrastrukturmodernisering

Den växande digitala transformationen bland företag och molntjänstleverantörer ökar efterfrågan på effektiva kylsystem. Colocation-operatörer utökar kapaciteten för att attrahera hyperscale-kunder. Effektiv termisk infrastruktur blir en nyckelskillnad i servicenivåavtal. Polen erbjuder fördelaktiga energipriser, närhet till marknader och tydliga regler, vilket gör det till en främsta destination för datacenter. Termiska hanteringssystem utgör ryggraden i drifttidsgarantier. Företag som migrerar äldre arbetsbelastningar är beroende av integrerad kylning för att upprätthålla SLA-efterlevnad. Ombyggnadsprojekt ökar, med fokus på energieffektiva uppgraderingar. Investerare lockas av stabila avkastningar drivna av tillväxten inom digital infrastruktur.

Strikta energieffektivitetsregler uppmuntrar hållbara kylinnovationer

Energianvändningsregler i EU pressar operatörer att förbättra effektiviteten i energianvändning. Polen följer EU-standarder och uppmuntrar antagandet av hållbara termiska system. Operatörer utforskar alternativ som vätskebaserad nedsänkning, fri luftkylning och AI-optimerat luftflöde. Marknaden för termisk hantering av datacenter i Polen utvecklas med detta politiska tryck. Statliga subventioner stödjer gröna infrastrukturuppgraderingar. Värmeåtervinningssystem minskar miljöpåverkan och driftskostnader. Energirevisioner gör effektiv kylning till en nödvändighet för efterlevnad. Det ökar investerarnas förtroende och långsiktig finansiering av infrastruktur.

Ökande AI- och IoT-integration tvingar övergång till adaptiva och modulära kylmodeller

Integrationen av AI, IoT och edge computing driver förändringar i termisk arkitektur. Distribuerade datorknutar kräver lokala, effektiva kylinstallationer. Edge-datacenter i Polen är beroende av rackbaserade lösningar för att hantera utrymme och termiska belastningar. Modulära kylsystem möjliggör snabb distribution och enkel skalning. Adaptiva kylteknologier säkerställer temperaturoptimering över varierande arbetsbelastningar. Smart DCIM-programvara möjliggör förutsägbar felupptäckt och luftflödeskontroll. Marknaden för termisk hantering av datacenter i Polen anpassar sig till denna decentraliserade datormodell. Det drar till sig uppmärksamhet från smarta stadsutvecklare och telekomoperatörer som söker termisk motståndskraft.

- Till exempel sträcker sig Vantage Data Centers’ campus i Warszawa över ett 12 hektar stort område med två datacenter som levererar en kombinerad kritisk IT-kapacitet på 48 MW och har effektiva kylsystem designade för hög prestanda och hållbarhet.

Marknadstrender

Antagandet av vätskekylningslösningar vinner mark bland hyperscale- och AI-arbetsbelastningar

Hyperskaliga anläggningar i Polen antar i allt högre grad vätskebaserade kylteknologier. Dessa system stöder högdensitetsservrar som används i AI- och GPU-baserade uppgifter. Direkt-till-chip och nedsänkningskylning minskar beroendet av luftflöde och ökar den termiska effektiviteten. Hyperskaliga aktörer föredrar denna övergång för dess hållbarhetsfördelar. Datacenter uppnår lägre PUE-nivåer och minskar vattenanvändningen. Den polska marknaden för termisk hantering av datacenter stödjer denna trend genom regionala implementeringar. Tillverkare samarbetar med hyperskaliga kunder för skräddarsydda lösningar. Vätskekylning blir central för att möta stigande termiska täthetsstandarder.

Integration av smarta plattformar för termisk hantering drivna av mjukvaruintelligens

Operatörer implementerar avancerade system för termisk övervakning och kontroll för att förbättra effektiviteten. Smarta DCIM-instrumentpaneler och AI-drivna plattformar spårar termiska förhållanden i realtid. Dessa verktyg optimerar luftflöde, hanterar rackvärmezoner och minimerar hotspots. Det säkerställer termisk konsistens och minskar energislöseri. CFD-simulering hjälper till att visualisera kylfördelning före implementering. Den polska marknaden för termisk hantering av datacenter stödjer denna digitalisering av infrastruktur. Mjukvaruintegration förbättrar prestanda och påskyndar incidentrespons. Leverantörer paketerar i allt högre grad mjukvarumoduler med hårdvara för helhetslösningar.

Användning av förnybara kylkällor som grundvatten och luftsidiga ekonomisatorer ökar

Gröna datacenter i Polen integrerar förnybara termiska lösningar. Användning av grundvattenloopar och luftsidiga ekonomisatorer förbättrar effektivitet och hållbarhet. Dessa system minskar beroendet av mekanisk kylning. Anläggningar nära sjöar eller svalare regioner drar nytta av lågkostnads naturresurser. Det stämmer överens med ESG-mål och nationella avkarboniseringspolicys. Den polska marknaden för termisk hantering av datacenter inkluderar operatörer som omdesignar äldre platser för att stödja sådana metoder. Lägre koldioxidavtryck lockar institutionella investerare fokuserade på hållbarhetsmått. Framtida datacenter planeras med naturlig kylning som designbas.

Skifte mot modulära och prefabricerade kylaggregat för snabb implementering

Operatörer antar modulära termiska system för att påskynda implementeringscykler. Prefabricerade kylmoduler integreras sömlöst med rack- och radbaserade designer. De hjälper till att minska byggtider på plats och möjliggör snabbare skalning. Det blir kritiskt för hyperskaliga och edge-utrullningar. Modulära kylare, värmeväxlare och luftflödessystem ökar operativ smidighet. Den polska marknaden för termisk hantering av datacenter drar nytta av denna trend på grund av ökande infrastrukturutrullningar. Prefab-enheter säkerställer förutsägbar prestanda och lägre projektkostnader. Leverantörer lokaliserar produktionen för att möta förväntningar på leveranshastighet.

Marknadsutmaningar

Infrastrukturens arv begränsar kompatibilitet med nästa generations kylteknologier

Många datacenter i Polen drivs med åldrande kylsystem som saknar flexibilitet. Äldre luftbaserade system kan inte hantera den termiska belastningen från AI- eller GPU-intensiva uppgifter. Att eftermontera dessa anläggningar kräver stillestånd, höga kostnader och strukturell omdesign. Operatörer står inför utmaningar med att integrera vätskekylning i gamla rumbaserade layouter. Det minskar beredskapen för högdensitetsimplementering. Den polska marknaden för termisk hantering av datacenter ser förseningar i uppgraderingsbeslut. Motstånd mot tidig adoption begränsar innovationscykler. Företag står inför svåra val mellan att upprätthålla drifttid eller uppgradera infrastruktur.

Stigande energipriser och regulatoriskt tryck påverkar kylbudgetar

Termiska system står för en stor del av ett datacenters energiförbrukning. Stigande elpriser i Polen påverkar direkt de operativa budgetarna. Operatörer måste optimera kylprestandan utan att kompromissa med drifttiden. Regulatoriska begränsningar på PUE och koldioxidutsläpp ökar ytterligare trycket. Ineffektiva kylsystem står inför högre efterlevnadsrisker. Den polska marknaden för termisk hantering av datacenter beror på att balansera kostnad och reglering. Kapitalutgifter på moderna system skapar kortsiktig belastning. Mindre operatörer skjuter upp investeringar, vilket breddar teknikadoptionsklyftan.

Marknadsmöjligheter

Expansion av hyperskala och molnzoner skapar efterfrågan på hög-effektiva kylsystem

Polens framväxt som en regional datacenterhubb medför stor efterfrågan på kylning i stor skala. Hyperskalaexpansioner av globala aktörer kräver låg-PUE-system från början. Utvecklare söker leverantörer med beprövade meriter inom högdensitets termisk design. Den polska marknaden för termisk hantering av datacenter drar nytta av dessa långsiktiga infrastrukturåtaganden. Det stöder stadig tillväxt i efterfrågan på kylhårdvara och mjukvara. Energieffektiva termiska designer blir nyckelaktörer i projekt.

Edge-implementeringar och smart infrastruktur ökar möjligheterna för kompakta kylösningar

Tillväxten inom edge computing driver efterfrågan på rackbaserade och modulära kylaggregat. Telekom- och IoT-implementeringar i regionala städer skapar behov av mikrodatacenter. Dessa platser behöver kompakta, lågströms termiska system med fjärrövervakning. Det möjliggör för leverantörer att introducera lätta och skalbara kylinnovationer. Den polska marknaden för termisk hantering av datacenter välkomnar flexibla system som betjänar distribuerad infrastruktur. Långsiktiga möjligheter uppstår i mobila, energimedvetna termiska enheter.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar på grund av hyperskala molndeployment och statligt stödd digital infrastruktur. Dessa platser antar avancerade termiska system för högkapacitetsarbetsbelastningar. Medelstora datacenter visar snabb tillväxt och stöder företagskunder. Små anläggningar betjänar edge-arbetsbelastningar och fjärråtkomsthubbar. Den polska marknaden för termisk hantering av datacenter drar nytta av denna mångsidiga storleksbaserade efterfrågan.

Efter kylteknik

Luftbaserad kylning leder i implementering på grund av kostnadseffektivitet, men vätskebaserad kylning växer snabbt. Direkt-till-chip och nedsänkningskylning vinner mark i AI-baserade arbetsbelastningar. Hybridsystem balanserar prestanda och effektivitet. Termoelektriska och fasändringsmetoder finner nischapplikationer i högpresterande rack. Marknaden skiftar mot flexibel integration över olika arbetsbelastningstyper.

Efter komponent

Hårdvara står för den största andelen på grund av investeringar i fysisk infrastruktur. Kylaggregat, fläktar, värmeväxlare och rörledningar förblir väsentliga. Mjukvara ser stark efterfrågan för smart optimering och övervakning. Tjänster växer när operatörer söker uppgraderingar, fjärrövervakning och prestanda-audits. Den polska marknaden för termisk hantering av datacenter visar ett växande beroende av integrerade lösningar.

Efter Hårdvara

Kylaggregat och kylare dominerar hårdvaruutgifterna, drivet av efterfrågan på högkapacitetsrack. Fläktar och luftflödesenheter förblir viktiga för rumslayouter. Värmeväxlare och bakdörrsenheter ökar med antagandet av vätskekylning. Effektiva rörsystem stödjer exakt termisk leverans. Segmentet ser innovation inom modularitet och energieffektivitet.

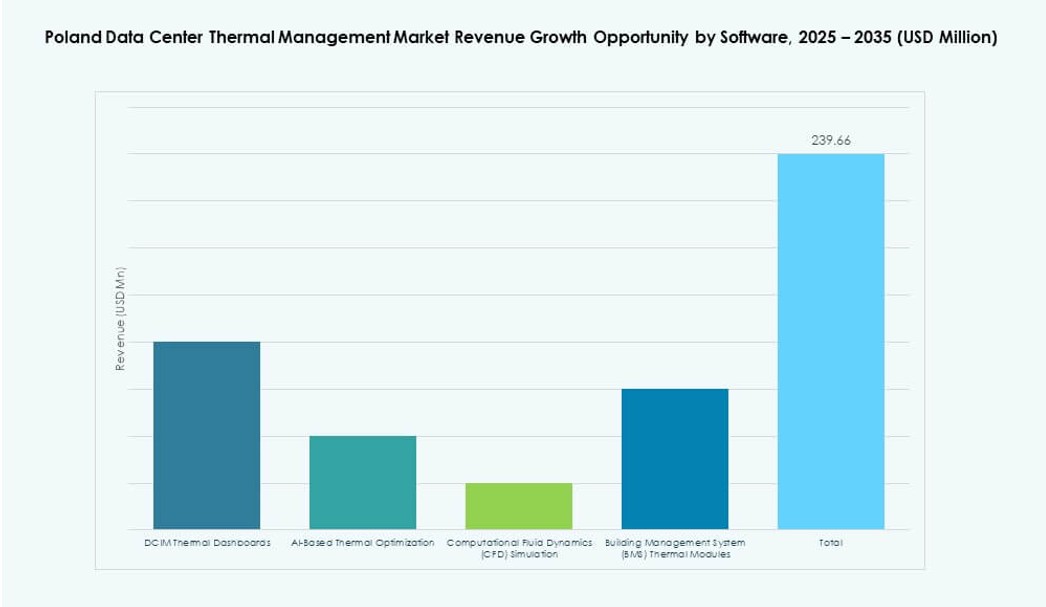

Efter Mjukvara

AI-optimering och DCIM-plattformar leder mjukvarutillväxten inom termisk hantering. Operatörer förlitar sig på prediktiva insikter för att minska termiska risker. CFD-simulering hjälper till att planera luftflödesstrategier innan implementering. BMS-moduler kopplar termiska data med bredare anläggningskontroller. Den polska datacentermarknaden för termisk hantering ser en ökande paketering av mjukvara med hårdvara.

Efter Tjänster

Installation och driftsättningstjänster utgör grunden för projektgenomförande. Förebyggande underhåll och uppgraderingar är nyckeln för drifttid och efterlevnad. Övervakning som en tjänst stödjer fjärrdrift. Uppgraderingar blir frekventa när arbetsbelastningar ökar. Tjänstesegmentet vinner mark bland medelstora och företagsdatacenteroperatörer.

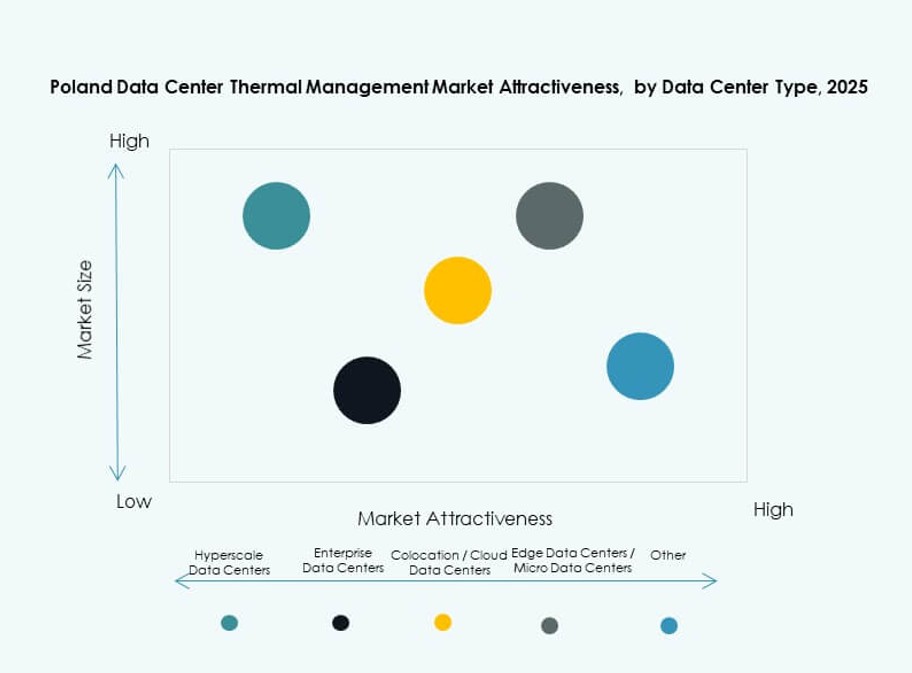

Efter Datacentertyp

Hyperscale och colocation leder på grund av volym- och effektivitetsbehov. Företagsdatacenter fokuserar på anpassad termisk planering. Edge- och mikrodatacenter kräver kompakta, lokala kylsystem. Andra anläggningar som statliga eller finansiella institutioner söker robust termisk drifttid. Den polska datacentermarknaden för termisk hantering omfattar alla typer med unika behov.

Efter Struktur

Rackbaserade system dominerar i edge- och AI-miljöer. Radbaserade uppsättningar erbjuder modularitet och luftflödeskontroll för växande anläggningar. Rumbaserade system fortsätter i äldre uppsättningar men förlorar andelar till mer effektiva designer. Leverantörer tillgodoser strukturspecifika krav med anpassningsbara lösningar. Struktur-baserad segmentering formar innovationsriktningar.

Regionala Insikter

Västra Polen Framträder som den Dominanta Subregionen med 42% Marknadsandel

Västra Polen leder den polska datacentermarknaden för termisk hantering, drivet av strategiskt läge och anslutning. Närhet till Tyskland, energitillgänglighet och infrastrukturberedskap stödjer tillväxt. Regionen är värd för viktiga hyperscale-projekt och stora colocation-nav. Operatörer drar nytta av gränsöverskridande digital trafik och låg latens till Västeuropa. Investeringar fokuserar på vätskebaserad kylning och AI-redo infrastruktur. Det står för 42% av marknaden, stödd av robust regional politisk support.

- Till exempel, Beyond.pl:s Datacenter 2 i Poznań drivs med en PUE på 1,2, vilket återspeglar starka energieffektivitetsstandarder. Anläggningen stödjer högdensitets IT-miljöer, med aktiva hallar designade för 20+ kW per rack och expansionsberedskap för högre densiteter.

Centrala Polen Står för 35% Andel med Expanderande Företags- och Industriell Efterfrågan

Centrala Polen upplever snabb tillväxt driven av företagsbehov och nationella infrastrukturprogram. Städer som Warszawa och Łódź fungerar som affärs- och tekniknav. Colocation- och privata molnoperatörer skalar upp kylsystem för att matcha ökande IT-belastningar. Den polska marknaden för termisk hantering av datacenter gynnas av nätmodernisering och tillgång till talang. Investerare finner den centrala korridoren attraktiv på grund av statliga incitament. Regionen innehar 35% av den totala marknadsandelen.

- Till exempel erbjuder Atmans WAW‑3 datacentercampus nära Warszawa en betydande colocation-kapacitet med över 19,000 m² total yta planerad över tre byggnader. Den första fasen drivs med precisionskylinfrastruktur designad för att stödja högdensitetsarbetsbelastningar och avancerade termiska kontrollsystem.

Norra och Östra Polen Representerar Tillsammans 23% med Edge och Telekom Expansion

Norra och östra Polen representerar framväxande efterfrågezoner, särskilt för edge- och telekomstödda installationer. Städer nära Östersjökusten och östra gränsen utvecklar mikrodataservrar. Operatörer rullar ut modulär kylning för lågdensitets- och avlägsna platser. Dessa subregioner bidrar med 23% av den polska marknaden för termisk hantering av datacenter. Infrastrukturbegränsningar finns, men riktade policyer stödjer digital penetration. Nya användningsområden inom mobilitet och smart infrastruktur driver termiska uppgraderingar.

Konkurrensinsikter:

- Vertiv Group Corp.

- STULZ Polska

- Schneider Electric SE

- Daikin Industries Ltd.

- Mitsubishi Electric Corporation

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

Den polska marknaden för termisk hantering av datacenter kännetecknas av stark konkurrens bland etablerade globala aktörer och regionala tillverkare. Vertiv, STULZ och Schneider leder med avancerade kylsystem skräddarsydda för hyperscale och AI-redo datacenter. Inhemska företag som STULZ Polska och APEX-ELZAR fokuserar på lokaliserad integration och ombyggnadstjänster. De flesta företag erbjuder hybridproduktportföljer som kombinerar precisionshårdvara med smart mjukvara. Innovationen fokuserar på modulära designer, vätskekylning och AI-baserad termisk analys. Aktörer differentierar sig på effektivitet, svarstid och energibesparingar. Det fortsätter att attrahera utländska investeringar och strategiska partnerskap i takt med att efterfrågan på högdensitetskylinfrastruktur växer. Leverantörsstrategier fokuserar på nyckelfärdiga lösningar, regionala allianser och gröna certifieringar för att få en konkurrensfördel.

Senaste Utvecklingen:

- I december 2025 ingick Trane Technologies ett slutgiltigt avtal om att förvärva Stellar Energy Digital och lägga till modulära vätska-till-chip-kylningslösningar och två monteringsanläggningar för att stärka sitt erbjudande inom termisk hantering av datacenter

- I september 2025 lanserade Atman den första fasen av sitt nya datacentercampus i Warszawa med 14,4MW IT-kapacitet med avancerad kylberedskap för högdensitetsarbetsbelastningar.