Resumen ejecutivo:

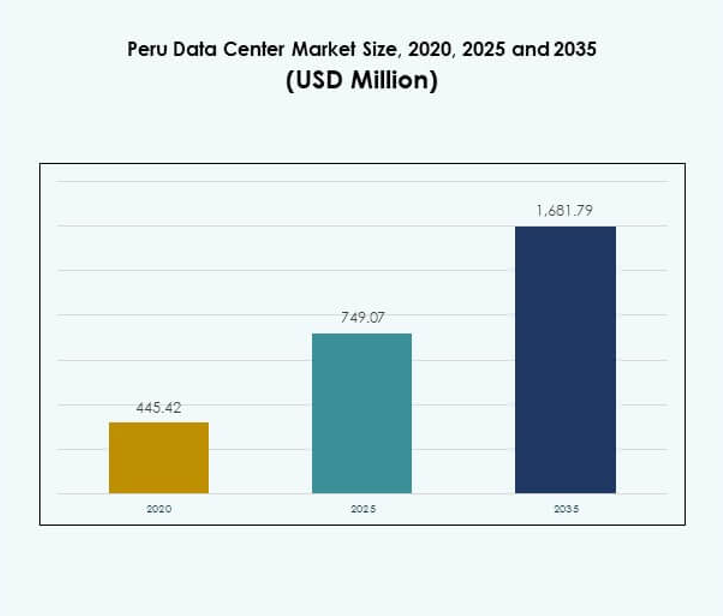

El tamaño del mercado de centros de datos en Perú fue valorado en USD 445.42 millones en 2020, alcanzando USD 749.07 millones en 2025 y se anticipa que llegará a USD 1,681.79 millones para 2035, con un CAGR del 8.39% durante el período de pronóstico. La fuerte demanda de servicios en la nube, la transformación digital empresarial y las iniciativas regulatorias están moldeando la expansión de instalaciones modernas en todo el país.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Perú 2025 |

USD 749.07 Millones |

| Mercado de Centros de Datos en Perú, CAGR |

8.39% |

| Tamaño del Mercado de Centros de Datos en Perú 2035 |

USD 1,681.79 Millones |

El crecimiento está impulsado por una mayor adopción tecnológica, innovación en infraestructura y un cambio creciente hacia la computación híbrida y de borde. Las empresas están priorizando la escalabilidad, la seguridad de los datos y el cumplimiento, lo que fortalece el papel de las instalaciones locales. El mercado de centros de datos en Perú apoya a industrias digitales como fintech, salud y comercio electrónico, ofreciendo plataformas seguras y eficientes. Es estratégicamente importante para empresas e inversores que buscan oportunidades a largo plazo en la economía digital en evolución de América Latina.

Regionalmente, Lima y las áreas costeras lideran el mercado debido a la alta densidad empresarial y conectividad confiable, sirviendo como el principal centro para la infraestructura internacional. Las tierras altas centrales están emergiendo con una creciente demanda de manufactura y telecomunicaciones, apoyadas por despliegues modulares. Las regiones del norte y sur están ganando relevancia, impulsadas por los sectores de minería, energía y educación. El mercado de centros de datos en Perú refleja una expansión geográfica equilibrada que fortalece la resiliencia digital nacional.

Impulsores del Mercado

Crecientes Iniciativas de Transformación Digital en Industrias Clave

El mercado de centros de datos en Perú se beneficia de la rápida transformación digital en los sectores financiero, de salud, minorista y público. Las empresas están adoptando infraestructuras en la nube e híbridas para mejorar la eficiencia y la escalabilidad. Las estrategias digitales respaldadas por el gobierno están impulsando la demanda de instalaciones seguras y escalables. La fuerte penetración de internet y el mayor consumo de datos están reforzando la adopción. Las organizaciones se están enfocando en la soberanía de los datos y el cumplimiento, lo que hace que los centros de datos locales sean vitales. Apoya aplicaciones críticas para la misión con mayor confiabilidad. Los inversores reconocen el creciente papel estratégico del mercado en habilitar la economía digital de Perú.

- Por ejemplo, GTD Perú lanzó un centro de datos de 20MW certificado Tier III en Lurín, cerca de Lima, en octubre de 2024. La instalación de $50 millones certificada por el Uptime Institute ofrece 960 gabinetes y proporciona servicios a grandes empresas peruanas, apoyando las iniciativas nacionales para la infraestructura digital.

Creciente Adopción de Soluciones en la Nube, IA y de Borde

La adopción de plataformas en la nube e inteligencia artificial está transformando las estrategias de TI empresarial. Las empresas demandan entornos escalables que puedan manejar análisis predictivos, automatización y cargas de trabajo impulsadas por IA. Se están implementando centros de datos modulares y en el borde para satisfacer aplicaciones sensibles a la latencia. Ofrecen una flexibilidad mejorada para industrias como telecomunicaciones, manufactura y retail. El mercado de centros de datos de Perú se está volviendo crítico para las empresas que buscan agilidad en las operaciones digitales. La adopción tecnológica está creando nuevas ventajas competitivas para las empresas locales y regionales. Este impulsor está llevando a los proveedores de infraestructura a expandir sus carteras de servicios.

Aumento de Inversiones de Jugadores Globales y Regionales

Proveedores internacionales de colocation y hyperscale están ingresando a Perú para satisfacer la creciente demanda. Están invirtiendo capital para desarrollar instalaciones equipadas con soluciones avanzadas de energía, refrigeración y seguridad. Ayuda a cerrar la brecha entre las necesidades locales y los estándares internacionales. Las empresas regionales también están actualizando infraestructuras existentes para igualar los estándares globales. El mercado de centros de datos de Perú está atrayendo interés debido a la ubicación estratégica de Perú y sus fuertes rutas de conectividad. Las colaboraciones transfronterizas están mejorando la integración tecnológica. Este impulso de inversión fortalece la continuidad del negocio y las soluciones de recuperación ante desastres para las empresas.

- Por ejemplo, Claro Perú inauguró un centro de datos certificado Uptime Tier III de $50 millones en Lima en diciembre de 2023, proporcionando capacidad para 104 gabinetes y certificación de energía totalmente renovable. La instalación es parte de la red global de América Móvil, ampliando las opciones de colocation internacional para clientes empresariales en Perú.

Apoyo Regulatorio y Políticas de Localización de Datos

Las políticas gubernamentales que apoyan la soberanía de datos y el cumplimiento de la privacidad están dando forma a la industria. Las empresas están alineando estrategias con marcos regulatorios en evolución. La localización de datos impulsa la demanda de instalaciones en el país. El mercado de centros de datos de Perú está respaldado por políticas fiscales favorables y claridad regulatoria. Da a las empresas confianza para invertir en infraestructura local. Las colaboraciones estratégicas entre el gobierno y el sector privado mejoran la preparación digital. Este entorno apoya inversiones a largo plazo y refuerza la resiliencia de la infraestructura de TI nacional. Los inversores ven a Perú como un mercado estable para la expansión digital regional.

Tendencias del Mercado

Expansión de Centros de Datos Verdes y Sostenibles

La sostenibilidad está moldeando las decisiones de inversión en el mercado de centros de datos de Perú. Los operadores están adoptando energía renovable y tecnologías avanzadas de refrigeración para reducir la huella de carbono. Las certificaciones verdes se están volviendo esenciales para atraer a clientes multinacionales. Impulsa la demanda de sistemas energéticamente eficientes que reducen los costos operativos. Las empresas están priorizando cada vez más el cumplimiento de ESG al elegir proveedores de servicios. Esta tendencia destaca la alineación de Perú con los compromisos globales de sostenibilidad. Los proveedores están innovando con integración modular renovable para mejorar la eficiencia. Estos esfuerzos posicionan a Perú como un centro sostenible para el crecimiento digital futuro.

Adopción de Infraestructura de Alta Densidad y Modular

El cambio hacia la computación de alta densidad impulsa el despliegue de soluciones modulares. Las empresas buscan instalaciones escalables capaces de manejar cargas de trabajo de IA y big data. Los centros de datos modulares y micro apoyan la computación en el borde y la entrega de servicios regionales. Mejora la flexibilidad para las industrias que requieren un despliegue rápido y procesamiento localizado. El mercado de centros de datos en Perú está evolucionando con diseños prefabricados para reducir el tiempo de implementación. Estas soluciones ayudan a optimizar el espacio manteniendo la eficiencia de costos. Los proveedores utilizan construcciones modulares para adaptarse a la demanda empresarial variable. Esta tendencia fortalece la resiliencia de la infraestructura de Perú.

Integración de Automatización e IA en la Gestión de Centros de Datos

Las herramientas de automatización y el monitoreo impulsado por IA están transformando las operaciones de los centros de datos. Los operadores implementan sistemas DCIM y de mantenimiento predictivo para optimizar el tiempo de actividad. La IA permite ajustes dinámicos de energía y refrigeración, mejorando la eficiencia. También ayuda a reducir el tiempo de inactividad y los riesgos operativos. El mercado de centros de datos en Perú se está moviendo hacia sistemas inteligentes que minimizan la supervisión manual. Las empresas se benefician de una gestión simplificada de cargas de trabajo híbridas. Los proveedores invierten en automatización para mejorar la competitividad y la experiencia del cliente. La tendencia subraya un claro cambio hacia instalaciones inteligentes y auto-optimizadas en Perú.

Creciente Adopción de Despliegues en el Borde e Híbridos

Las empresas demandan cada vez más soluciones de baja latencia para apoyar aplicaciones en tiempo real. Las instalaciones en el borde se están desplegando más cerca de los usuarios finales para reducir retrasos. Los modelos híbridos combinan instalaciones locales, colocation y nube para mayor flexibilidad. El mercado de centros de datos en Perú está respondiendo con soluciones que satisfacen diversas necesidades empresariales. Se está volviendo importante para industrias como telecomunicaciones, comercio electrónico y servicios financieros. La expansión del 5G fortalece aún más la adopción del borde. Las empresas ven la infraestructura híbrida como crítica para la transformación digital. Esta tendencia da forma al papel de Perú en habilitar la conectividad de datos regional.

Desafíos del Mercado

Alto Gasto de Capital y Barreras de Infraestructura

Construir instalaciones avanzadas requiere una inversión inicial significativa en sistemas de energía, refrigeración y seguridad. Las empresas más pequeñas enfrentan desafíos para financiar mejoras de infraestructura. El acceso limitado a fuentes de energía renovable aumenta los costos operativos. El mercado de centros de datos en Perú está limitado por los altos costos de implementación, lo que retrasa la expansión. Crea barreras de entrada para las empresas locales que compiten con proveedores globales. Las demoras regulatorias en las aprobaciones de construcción añaden más complejidad. Las limitaciones de infraestructura ralentizan la adopción de modelos a gran escala. Esta carga financiera desafía la escalabilidad a largo plazo y los esfuerzos de innovación en el país.

Escasez de Mano de Obra Calificada y Riesgos de Ciberseguridad

La falta de profesionales capacitados en TI y gestión de datos plantea desafíos operativos. Impacta la eficiencia de operar instalaciones modernizadas. El mercado de centros de datos en Perú enfrenta riesgos por el aumento de ciberataques y brechas de datos. Las empresas demandan marcos de seguridad más sólidos, aumentando las presiones de costos sobre los proveedores. La limitada conciencia sobre estándares de ciberseguridad entre las pymes agrava el problema. La escasez de técnicos calificados retrasa la adopción de herramientas de automatización e IA. Los proveedores deben invertir en desarrollo de talento y programas de capacitación. Estas brechas en la fuerza laboral y seguridad siguen siendo barreras significativas para el crecimiento sostenible.

Oportunidades del Mercado

Emergencia de Perú como un Centro de Conectividad Regional

El mercado de centros de datos en Perú está posicionado para convertirse en un centro regional debido al creciente nivel de conectividad. Las empresas buscan instalaciones con una infraestructura de red sólida para apoyar operaciones transfronterizas. Esto permite a Perú atraer proveedores internacionales de servicios en la nube. Las industrias locales se benefician de una menor latencia y conectividad confiable. La ubicación estratégica mejora el papel de Perú en los flujos de datos regionales. Las inversiones en proyectos de cables submarinos fortalecen este posicionamiento. Los proveedores pueden capitalizar esta oportunidad para expandir sus carteras de servicios. El mercado ofrece un fuerte potencial para el liderazgo en crecimiento regional.

Demanda Creciente de PYMEs y Startups Digitales

La creciente economía digital en Perú impulsa la demanda de infraestructura escalable y rentable. Las PYMEs y startups están adoptando la nube y la colocación para expandir sus operaciones. El mercado de centros de datos en Perú apoya su necesidad de flexibilidad y asequibilidad. Ayuda a las pequeñas empresas a acceder a servicios de TI a nivel empresarial. El crecimiento en las industrias de fintech, comercio electrónico y medios digitales crea nuevas oportunidades. Los proveedores que ofrecen soluciones modulares e híbridas obtienen una ventaja competitiva. Esta oportunidad se alinea con el ecosistema de innovación digital de Perú. La creciente adopción entre las PYMEs mejora las perspectivas de expansión del mercado en general.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en Perú debido a la demanda de servidores, almacenamiento y soluciones de redes. Los sistemas de energía y refrigeración son críticos para mantener el tiempo de actividad y el rendimiento. Los segmentos de software como DCIM y automatización están creciendo rápidamente. Los servicios como consultoría y soporte gestionado fortalecen la adopción general. El hardware representa una participación líder porque las empresas priorizan el rendimiento y la confiabilidad. Asegura la continuidad operativa en aplicaciones críticas para la misión. La estructura liderada por hardware apoya la escalabilidad de instalaciones grandes y pequeñas. Las inversiones en infraestructura avanzada impulsan su potencial de crecimiento a largo plazo.

Por Tipo de Centro de Datos

Las instalaciones de colocación lideran el mercado de centros de datos en Perú debido a la demanda empresarial de escalabilidad y eficiencia de costos. Los proyectos hiperescalables están expandiéndose con la entrada de proveedores internacionales en la región. Los centros de datos de borde y modulares están ganando adopción para aplicaciones en tiempo real. Las instalaciones propiedad de empresas siguen siendo relevantes para operaciones de datos sensibles. Los centros de datos en la nube e internet están fortaleciendo su papel con el aumento de servicios digitales. Los mega centros de datos están en etapas iniciales pero ganan interés de inversores globales. Muestra una adopción diversa en múltiples tipos. La colocación sigue siendo el impulsor más influyente de la demanda.

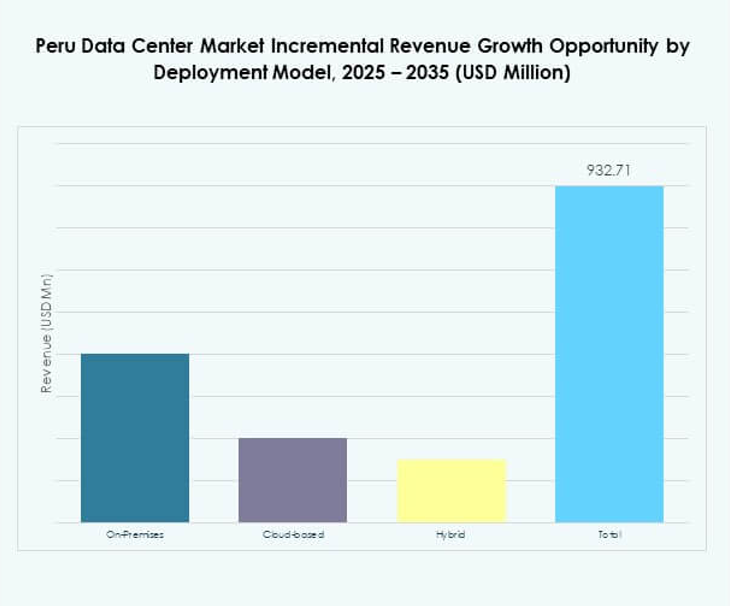

Por Modelo de Despliegue

El despliegue híbrido domina el mercado de centros de datos en Perú, ya que las empresas buscan flexibilidad entre los modelos en la nube y en las instalaciones. Los modelos basados en la nube están expandiéndose con la rápida adopción de SaaS. La infraestructura en las instalaciones sigue siendo crítica para industrias con altas demandas regulatorias. Los enfoques híbridos ofrecen cargas de trabajo optimizadas para empresas que gestionan aplicaciones complejas. Permite a las empresas equilibrar la seguridad con la eficiencia de costos. La demanda de híbridos está impulsada por la necesidad de escalabilidad y control. Este modelo se ha convertido en la opción preferida para empresas grandes y medianas. Su adopción refuerza la resiliencia de la infraestructura en todo Perú.

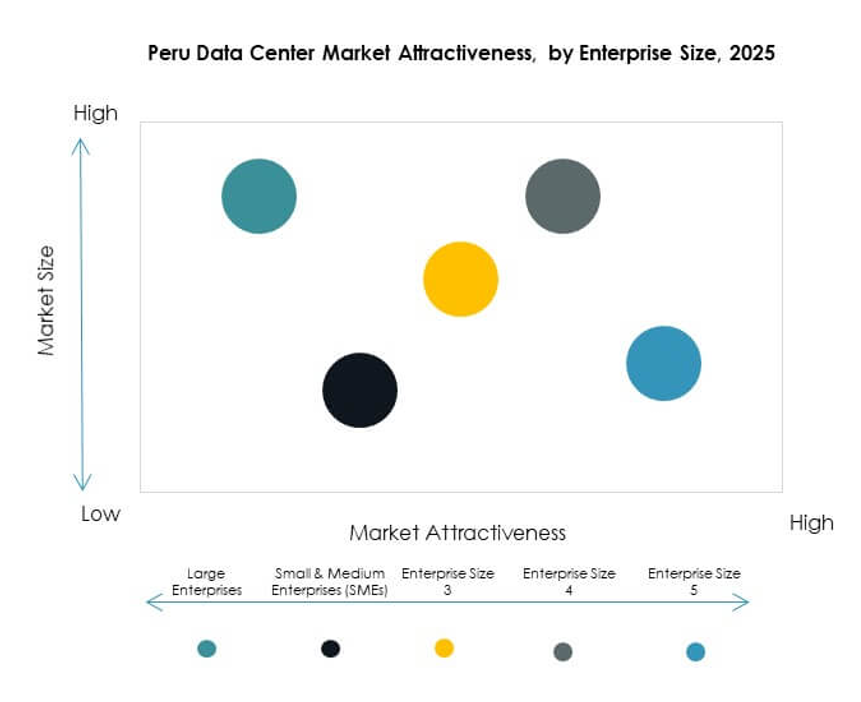

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos de Perú con su capacidad para invertir en soluciones avanzadas. Exigen modelos de colocación y híbridos de alto rendimiento para operaciones de TI complejas. Las pymes están emergiendo como contribuyentes con una creciente adopción de servicios basados en la nube. Esto permite a los jugadores más pequeños competir con estrategias nativas digitales. Las grandes empresas representan una participación líder debido a la escala de las operaciones digitales. Su adopción impulsa la expansión de servicios para los proveedores. Las pymes representan un segmento en crecimiento que ofrece un potencial no explotado. Los proveedores están adaptando soluciones rentables para esta base de clientes emergente.

Por Aplicación / Caso de Uso

Las aplicaciones de TI y telecomunicaciones tienen la mayor participación en el mercado de centros de datos de Perú. La creciente demanda de conectividad, redes 5G y servicios de datos impulsa este dominio. Los sectores de BFSI y gobierno siguen de cerca con requisitos de infraestructura segura. Los sectores de salud y retail están expandiendo su adopción a través de la transformación digital. Los medios y el entretenimiento se benefician del aumento del streaming y el contenido digital. La manufactura está explorando la integración del IoT industrial. Otras industrias como la educación y la energía están contribuyendo de manera constante. TI y telecomunicaciones siguen siendo el principal impulsor de la demanda para la expansión continua.

Por Industria de Usuario Final

Los proveedores de servicios en la nube lideran el mercado de centros de datos de Perú a medida que las empresas globales y regionales se expanden. Las empresas siguen con la demanda de instalaciones híbridas y de colocación. Los proveedores de colocación mantienen una fuerte presencia con soluciones escalables. Las agencias gubernamentales impulsan el crecimiento a través de proyectos de digitalización nacional. Esto refleja una adopción diversa en industrias e iniciativas del sector público. Los jugadores de la nube se benefician de la demanda de servicios SaaS, PaaS e IaaS. Las empresas mantienen un crecimiento constante con soluciones a medida. Esta mezcla dinámica destaca la amplia base de clientes del mercado y la dependencia multi-industrial.

Perspectivas Regionales

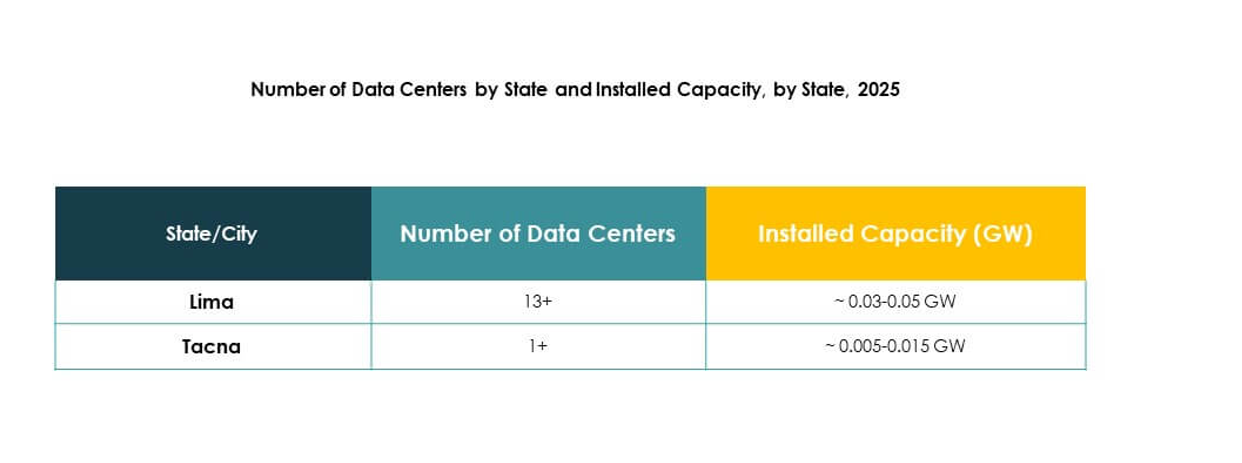

Dominio de Lima y Regiones Costeras

Lima y las regiones costeras cercanas lideran el mercado de centros de datos de Perú con un 46% de participación. La concentración de empresas, oficinas gubernamentales y fuerte conectividad impulsa este dominio. Soporta instalaciones de colocación y nube a gran escala. Lima actúa como el principal centro de conectividad internacional a través de cables submarinos. Los inversores priorizan esta región debido a la preparación de infraestructura y la densidad de clientes. Crea una ventaja estratégica para los proveedores que expanden servicios. El dominio costero destaca la importancia de la demanda urbana concentrada en la configuración del mercado de Perú.

- Por ejemplo, en agosto de 2024, Win Empresas anunció la construcción de su sexto centro de datos en La Molina, cerca de Lima, con capacidad para más de 600 gabinetes y una inversión inicial de $12 millones, apoyando infraestructura avanzada para clientes empresariales.

Emergencia de las Tierras Altas Centrales

Las Tierras Altas Centrales contribuyen con el 29% del mercado de centros de datos de Perú, mostrando un fuerte potencial de crecimiento. La creciente penetración digital y la expansión empresarial en ciudades secundarias impulsan la adopción. Está impulsado por las industrias locales de manufactura, retail y telecomunicaciones que buscan infraestructura segura. Los proveedores invierten en instalaciones modulares y de borde para satisfacer la demanda regional. Las tierras altas se están convirtiendo en una alternativa atractiva para reducir la dependencia de Lima. Las oportunidades de crecimiento son fuertes en ciudades de nivel medio con economías digitales en aumento. Esto refleja la creciente diversidad geográfica en el mercado de Perú.

- Por ejemplo, Telefónica del Perú inició mejoras en las regiones del interior en enero de 2025, comenzando en Trujillo y programadas para su implementación en otras ciudades, incluyendo Huancayo, indicando su plan para renovar más de 5,000 estaciones base con tecnología avanzada Massive MIMO para soportar una mayor capacidad de datos.

Desarrollo de Presencia en las Regiones del Sur y Norte

Las regiones del sur y del norte representan el 25% del mercado de centros de datos de Perú. El crecimiento industrial y las iniciativas gubernamentales para expandir la cobertura digital impulsan la adopción. Está respaldado por los sectores de minería, energía y educación que demandan infraestructura localizada. Los centros de datos de borde y micro son cada vez más relevantes aquí. Los proveedores ven estas regiones como corredores de crecimiento futuro. El enfoque está en extender la conectividad a áreas desatendidas. El equilibrio regional mejora la resiliencia digital de Perú y asegura un desarrollo equitativo de infraestructura en todo el país.

Perspectivas Competitivas:

- Claro Perú

- Alestra Perú

- Movistar Perú

- Entel Perú

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos de Perú presenta una fuerte competencia entre los operadores de telecomunicaciones nacionales y los proveedores globales de hiperescala. Claro Perú, Movistar Perú, Entel Perú y Alestra Perú dominan la infraestructura local y los servicios de conectividad, mientras que Digital Realty y NTT fortalecen los estándares internacionales de colocation e instalaciones. Líderes globales como Microsoft, AWS y Google impulsan la adopción de modelos de nube e híbridos, ofreciendo servicios avanzados que elevan las expectativas del mercado. Esto demuestra un equilibrio entre los incumbentes regionales que aseguran la fiabilidad de la red y las corporaciones multinacionales que introducen tecnologías de vanguardia. Las estrategias competitivas se centran en expandir la capacidad de los centros de datos, integrar energía renovable y ofrecer servicios gestionados. Este panorama posiciona a Perú como un centro emergente para la infraestructura digital en América Latina, con inversiones alineadas con la migración a la nube empresarial, el crecimiento de fintech y los esfuerzos de digitalización liderados por el gobierno.

Desarrollos Recientes:

- En marzo de 2023, Actis, una empresa de capital privado con sede en el Reino Unido, adquirió 11 activos de centros de datos de Nabiax por $500 millones. Entre estos, dos centros de datos están ubicados en Perú, contribuyendo significativamente al paisaje de infraestructura digital en expansión del país.