Zusammenfassung:

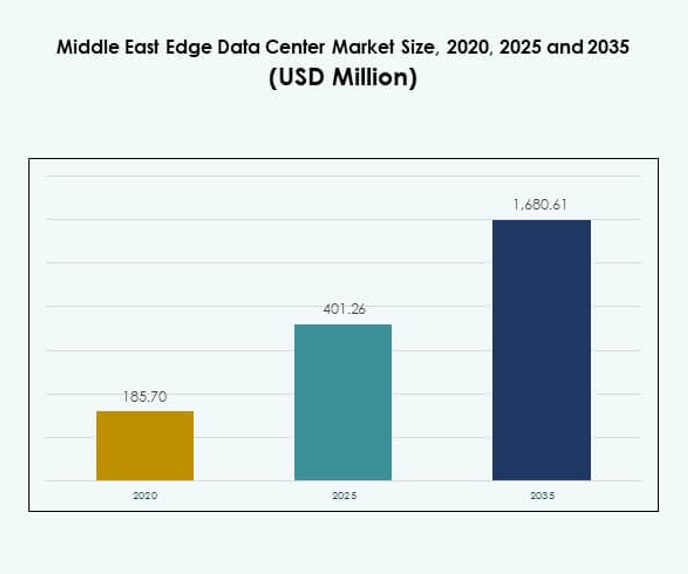

Der Markt für Edge-Datenzentren im Nahen Osten wurde 2020 mit 185,70 Millionen USD bewertet, erreichte 2025 401,26 Millionen USD und wird voraussichtlich bis 2035 1.680,61 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 15,26 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Edge-Datenzentren im Nahen Osten 2025 |

USD 401,26 Millionen |

| Markt für Edge-Datenzentren im Nahen Osten, CAGR |

15,26% |

| Marktgröße für Edge-Datenzentren im Nahen Osten 2035 |

USD 1.680,61 Millionen |

Die starke Einführung digitaler Technologien, der schnelle Ausbau von 5G-Netzen und die zunehmende Abhängigkeit von der Echtzeitdatenverarbeitung treiben den Markt voran. Unternehmen investieren in skalierbare und effiziente Edge-Infrastrukturen, um die Betriebsgeschwindigkeit zu erhöhen und KI, IoT und Automatisierung zu unterstützen. Der Markt hat strategische Bedeutung für Investoren und Unternehmen, die von Netzwerken mit niedriger Latenz, verbesserter Energieeffizienz und Anwendungen der nächsten Generation profitieren möchten.

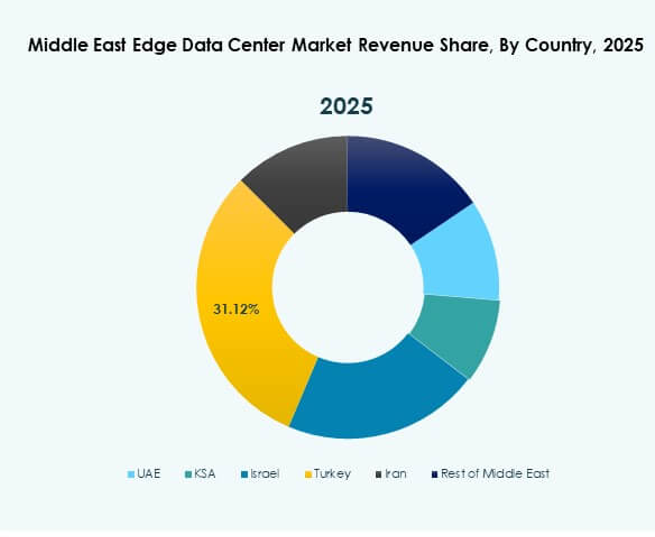

Die VAE und Saudi-Arabien führen den Markt mit groß angelegten Infrastrukturinvestitionen und nationalen Digitalstrategien an. Katar, Oman und Bahrain entwickeln sich aufgrund regulatorischer Unterstützung und steigender Unternehmensakzeptanz zu regionalen Zentren. Diese Länder bauen starke digitale Ökosysteme auf, die die Region als kritisches Zentrum für das Wachstum der Edge-Infrastruktur positionieren.

Markttreiber

Steigende regierungsgeführte Initiativen zur digitalen Transformation und Smart-City-Programme treiben den Infrastrukturausbau voran

Regierungen im Nahen Osten investieren aktiv in die digitale Transformation, um die Wirtschaft zu modernisieren und Smart Cities zu bauen. Nationale Programme in den VAE und Saudi-Arabien konzentrieren sich auf Hochgeschwindigkeitskonnektivität und Edge-Bereitstellung, um die Latenz zu reduzieren und die Servicezuverlässigkeit zu verbessern. Dies treibt die großflächige Einführung von IoT, KI und Automatisierung in öffentlichen Diensten voran. Wichtige Smart-City-Initiativen drängen Infrastrukturanbieter dazu, lokalisierte Rechenzentren zu entwickeln. Investoren sehen in diesem Schwung einen Katalysator für ein stetiges Marktwachstum. In der Nähe städtischer Zonen positionierte Edge-Einrichtungen ermöglichen eine schnellere Datenverarbeitung. Die zunehmende Abhängigkeit von digitalen Plattformen treibt die Nachfrage nach Echtzeitverarbeitung an. Der Markt für Edge-Datenzentren im Nahen Osten ist strategisch wichtig für die Erreichung nationaler Innovationsziele.

- Zum Beispiel startete Huawei im Oktober 2024 zusammen mit Freedo Technology und Isoftstone seine nationale Smart-City-Lösung auf der GITEX GLOBAL 2024 in Dubai, die Edge-, Cloud- und KI-Technologien integriert, um die städtische Verwaltung und den Betrieb von Smart Cities in den VAE zu unterstützen.

Schnelles Wachstum der 5G-Infrastruktur schafft starke Nachfrage nach Datenverarbeitung mit niedriger Latenz

Telekommunikationsbetreiber in der Region erweitern die 5G-Netze und schaffen eine starke Nachfrage nach verteilter Rechenleistung. Die Anforderungen an die niedrige Latenz der 5G-Technologie machen Edge-Bereitstellungen für einen effizienten Datenfluss unerlässlich. Es verbessert die Benutzererfahrungen in Bereichen wie autonomer Mobilität, AR/VR und Echtzeitanalysen. Große Betreiber arbeiten mit Cloud-Anbietern zusammen, um modulare und skalierbare Einrichtungen zu bauen. Regierungen unterstützen den 5G-Ausbau durch Finanzierung und Infrastrukturrichtlinien. Telekommunikations-Edge-Bereitstellungen verbessern die industrielle Produktivität und die Bereitstellung intelligenter Dienste. Diese Infrastruktur verbessert die Reaktionsfähigkeit für kritische Anwendungen. Der Markt für Edge-Datenzentren im Nahen Osten profitiert von der starken 5G-Dynamik.

- Zum Beispiel startete die stc Group im März 2024 eine souveräne Cloud-Plattform, die von Oracle Alloy betrieben wird und in den Center3-Datenzentren in Saudi-Arabien gehostet wird. Die Plattform bietet über 100 Oracle Cloud Infrastructure-Dienste und stellt die Einhaltung nationaler Datenresidenzanforderungen sicher.

Zunehmende Digitalisierung von Unternehmen in verschiedenen Sektoren steigert die Nachfrage nach Edge-Daten

Große Unternehmen in den Bereichen Banken, Einzelhandel, Gesundheitswesen und Energie erhöhen ihre Investitionen in Edge-Computing. Datenintensive Arbeitslasten erfordern lokalisierte Verarbeitung für Sicherheit, Compliance und betriebliche Effizienz. Es hilft Unternehmen, die Abhängigkeit von der Cloud zu reduzieren und die Betriebskontinuität zu verbessern. Viele Organisationen setzen hybride Modelle ein, um zentrale und verteilte Netzwerke auszubalancieren. Dieser Übergang steht im Einklang mit den Kostenoptimierungsstrategien der Unternehmen. Neue vertikale Anwendungsfälle in Echtzeitanalysen und automatisierter Steuerung gewinnen an Bedeutung. Die Technologieakzeptanz in verschiedenen Branchen nimmt stetig zu. Der Markt für Edge-Datenzentren im Nahen Osten spielt eine Schlüsselrolle bei der Unterstützung dieses digitalen Wandels.

Erweiterte Präsenz von Hyperscalern und Cloud-Anbietern beschleunigt die Reife des Ökosystems

Globale Cloud-Anbieter beschleunigen die regionale Expansion durch Investitionen in Datenzentren und Partnerschaften. Der Eintritt von Hyperscalern schafft günstige Bedingungen für die Integration von Edge in verschiedenen Sektoren. Es erhöht die Kapazität, verbessert die Datenresilienz und stärkt die Konnektivitätsinfrastruktur. Mit Hyperscaler-Regionen verbundene Edge-Zonen bieten starke Leistung für latenzempfindliche Dienste. Unternehmen profitieren von lokalisierter Datenverarbeitung und regulatorischer Compliance. Regierungen fördern diese Investitionen mit günstigen Steuerstrukturen und Datenhoheitsrahmen. Strategische Partnerschaften verbessern die Netzwerkskalierbarkeit und Bereitstellungseffizienz. Der Markt für Edge-Datenzentren im Nahen Osten gewinnt durch die schnelle Reife des Ökosystems an Stärke.

Markttrends

Steigende Bereitstellung modularer und vorgefertigter Edge-Einrichtungen für schnellere Implementierung

Unternehmen und Dienstleister wechseln zu modularer Edge-Infrastruktur, um den Bedarf an schneller Bereitstellung zu decken. Modulare Einrichtungen ermöglichen flexible Skalierung und unterstützen standortspezifische Anpassungen. Es reduziert die Bauzeit und die anfänglichen Kapitalanforderungen. Telekommunikationsbetreiber und Hyperscaler nutzen vorgefertigte Module für den Netzausbau am Edge. Dieser Ansatz passt gut zu den wachsenden 5G-Bereitstellungsstrategien. Es unterstützt energieeffiziente Designs und fortschrittliche Kühltechnologien. Modulare Bereitstellungen verändern die Projektzeitpläne in wichtigen Märkten. Der Markt für Edge-Datenzentren im Nahen Osten spiegelt dieses beschleunigte Implementierungsmuster wider.

Integration von KI und Automatisierung verbessert den Betrieb von Edge-Infrastrukturen

KI-gesteuerte Überwachungs- und Automatisierungslösungen finden in Edge-Umgebungen starke Akzeptanz. Intelligente Systeme verwalten Arbeitslasten, optimieren die Kühlung und prognostizieren Wartungsbedarfe mit Präzision. Es erhöht die Betriebseffizienz und minimiert Ausfallrisiken. Automatisierung verbessert die Netzwerkkoordination und Ressourcenallokation in Echtzeit. Energiemanagementsysteme senken die Betriebskosten in den Einrichtungen. Die KI-Integration verbessert die Sicherheit durch Anomalieerkennung und Reaktionssysteme. Unternehmen verlassen sich auf diese Technologie für eine unterbrechungsfreie Servicebereitstellung. Der Markt für Edge-Datenzentren im Nahen Osten zeigt einen klaren Trend zu intelligenteren Infrastrukturen.

Übergang zu nachhaltigen und energieeffizienten Infrastrukturlösungen

Betreiber priorisieren Energieeffizienz und Umweltverträglichkeit in ihren Infrastrukturstrategien. Neue Einrichtungen integrieren erneuerbare Energiequellen, fortschrittliche Kühlung und Architekturen mit niedrigem PUE. Es hilft, die Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen. Regierungen fördern diese Praktiken durch regulatorische Unterstützung und grüne Anreize. Grüne Zertifizierungen und effiziente Energieverwendung werden zu Industriestandards. Nachhaltige Infrastruktur stärkt den Markenwert und zieht verantwortungsbewusste Investoren an. Dieser Wandel steht im Einklang mit globalen Verpflichtungen zur Kohlenstoffreduzierung. Der Markt für Edge-Datenzentren im Nahen Osten spiegelt diesen breiteren Branchentrend zur Nachhaltigkeit wider.

Steigende Investitionen in Edge-Konnektivitätszentren und carrier-neutrale Plattformen

Telekommunikationsanbieter, Hyperscaler und Unternehmen investieren gemeinsam in carrier-neutrale Edge-Zentren. Diese Zentren verbessern die regionale Interkonnektivität und reduzieren die Abhängigkeit von entfernten Datenzentren. Es stärkt die Agilität der Unternehmen und verbessert die Effizienz der Verkehrsverteilung. Das neutrale Modell zieht mehrere Mieter an und fördert Serviceinnovationen. Interkonnektivitätsplattformen unterstützen 5G-, IoT- und Cloud-Integrationsstrategien. Unternehmen profitieren von flexibler Skalierung und Kostenkontrolle. Interkonnektivität wird zu einem strategischen Faktor bei regionalen Bereitstellungen. Der Markt für Edge-Datenzentren im Nahen Osten zeigt starkes Wachstum in neutralen Hub-Modellen.

Marktherausforderungen

Hohe Infrastrukturkosten und begrenzter Zugang zu fortschrittlicher Edge-Technologie

Edge-Bereitstellungen erfordern erhebliche Kapitalinvestitionen in Land, Energie, Konnektivität und Ausrüstung. Kleinere Betreiber haben Schwierigkeiten, mit den finanziellen Möglichkeiten großer Hyperscaler Schritt zu halten. Dies verlangsamt die Expansion in sich entwickelnden Regionen der Region. Der Zugang zu fortschrittlichen Kühlsystemen, Automatisierung und KI-Integration bleibt ungleichmäßig. Viele lokale Anbieter verlassen sich immer noch auf konventionelle Infrastrukturen mit begrenzter Skalierbarkeit. Regulatorische Rahmenbedingungen verzögern manchmal die Genehmigung und Bereitstellung von Infrastrukturen. Die Finanzierung groß angelegter Edge-Projekte erfordert komplexe Partnerschaftsstrukturen. Der Markt für Edge-Datenzentren im Nahen Osten steht vor Kosten- und Zugangsbarrieren.

Regeln zur Datenhoheit und Integrationskomplexität in verteilten Netzwerken

Komplexe Vorschriften zur Datenlokalisierung erhöhen die betriebliche Belastung für multinationale Betreiber. Jedes Land hat unterschiedliche Compliance-Regeln, die die Netzwerkplanung beeinflussen. Dies schafft Integrationsherausforderungen für Unternehmen mit grenzüberschreitenden Operationen. Verteilte Infrastrukturen stehen auch vor Koordinations- und Latenzmanagementproblemen. Mehrschichtige Sicherheits- und Governance-Rahmen sind erforderlich, um die Zuverlässigkeit zu gewährleisten. Diese Faktoren erhöhen die betriebliche Komplexität und die Bereitstellungszeitpläne. Die Interoperabilität zwischen Cloud- und On-Premises-Modellen bleibt ein Anliegen. Der Markt für Edge-Datenzentren im Nahen Osten muss sich an strenge Compliance- und Integrationsanforderungen anpassen.

Marktchancen

Strategische Investitionen in KI-gesteuerte Edge-Plattformen schaffen neue Geschäftsmodelle

Die steigende Nachfrage von Unternehmen nach KI- und Automatisierungslösungen schafft starke Investitionsmöglichkeiten. KI-gesteuerte Edge-Plattformen verbessern prädiktive Analysen, Echtzeitverarbeitung und intelligente Servicebereitstellung. Sie ermöglichen schnellere Reaktionszeiten und sichere lokalisierte Entscheidungsfindung. Regierungen unterstützen die KI-Integration mit nationalen Digitalprogrammen. Investoren sehen starkes Potenzial in skalierbaren und intelligenten Infrastruktur-Bereitstellungen. KI-fähige Edge-Standorte bieten kosteneffiziente Betriebsabläufe mit optimierter Ressourcennutzung. Frühzeitige Anwender gewinnen einen Wettbewerbsvorteil bei aufkommenden Anwendungen. Der Markt für Edge-Datenzentren im Nahen Osten birgt Potenzial für KI-gesteuerte Geschäftsinnovationen.

Entstehung neuer Industrie- und Telekommunikationspartnerschaften zur Unterstützung des Ökosystemwachstums

Telekommunikationsbetreiber, Hyperscaler und Industrieakteure bilden Allianzen, um die Edge-Bereitstellung zu beschleunigen. Diese Kooperationen schaffen integrierte Serviceplattformen für IoT, intelligente Fertigung und kritische Infrastrukturen. Sie erhöhen die Betriebskapazität und Marktreichweite der Teilnehmer. Regierungen bieten strategische Anreize für diese Partnerschaften, um lokale Fähigkeiten zu stärken. Dieses Ökosystem fördert Standardisierung und langfristige Investitionsplanung. Investoren finden Chancen in gemeinsamen Infrastrukturmodellen. Starke Partnerschaften ermöglichen kosteneffiziente Bereitstellung und Innovation. Der Markt für Edge-Datenzentren im Nahen Osten profitiert von dieser kollaborativen Expansion.

Marktsegmentierung

Nach Komponente

Lösungen halten den größten Anteil, getrieben durch die Nachfrage nach modularer Edge-Infrastruktur und Hochleistungssystemen. Die Akzeptanz von Dienstleistungen steigt, da Unternehmen auf verwaltete Lösungen für Betrieb und Wartung setzen. Dies spiegelt die zunehmende Komplexität im Netzwerkmanagement wider. Der schnelle 5G-Ausbau und die zunehmende Digitalisierung von Unternehmen treiben lösungsorientierte Bereitstellungen voran. Dienstleistungsmodelle unterstützen Organisationen mit begrenztem internem Fachwissen. Die Integration intelligenter Überwachungstools steigert auch die Relevanz von Dienstleistungen. Energieeffiziente und skalierbare Lösungen dominieren die Infrastrukturwahl. Der Markt für Edge-Datenzentren im Nahen Osten sieht Lösungen als Kernsegment.

Nach Datentyp

Colocation-Edge-Datenzentren führen das Segment mit hoher Akzeptanz durch Telekommunikationsbetreiber und Cloud-Anbieter an. Unternehmensdatenzentren folgen dicht dahinter und unterstützen hybride Strategien in verschiedenen Branchen. Sie bieten Flexibilität in der Kapazitätsplanung und Compliance. Verwaltete Einrichtungen gewinnen bei KMUs an Bedeutung, die zuverlässige Infrastrukturen suchen. Cloud- und Edge-Datenzentren stärken die Servicebereitstellung in verteilten Netzwerken. Multi-Tenant-Einrichtungen helfen, Kosten zu senken und die Skalierbarkeit zu verbessern. Die Dominanz von Colocation wird durch strategische Investitionen von Hyperscalern getrieben. Der Markt für Edge-Datenzentren im Nahen Osten baut seine Stärke um Colocation-Modelle auf.

Nach Bereitstellungsmodell

Cloud-basierte Modelle dominieren die Bereitstellungen aufgrund einfacher Skalierbarkeit und geringer Infrastrukturbelastung. Hybride Lösungen gewinnen bei großen Unternehmen an Beliebtheit, die Sicherheit und Kontrolle benötigen. Sie gewährleisten eine bessere Arbeitslastverteilung und Compliance-Flexibilität. On-Premises-Modelle bleiben für Branchen mit strengen Datenresidenzregeln relevant. Unternehmen bevorzugen flexible Bereitstellungen, die die Kapitalintensität reduzieren. Starke Cloud-Integration unterstützt IoT und Echtzeitanalysen. Dienstleister bieten hybride Modelle an, um Leistung und Kosten auszubalancieren. Der Markt für Edge-Datenzentren im Nahen Osten zeigt starke Dynamik bei Cloud-geführten Bereitstellungen.

Nach Unternehmensgröße

Große Unternehmen machen den Großteil der Bereitstellungen aus, da sie über hohe Kapitalressourcen und fortschrittliche Anforderungen verfügen. KMUs nutzen verwaltete Dienste, um betriebliche Risiken zu senken. Dies ermöglicht es kleineren Unternehmen, auf moderne Infrastrukturen zuzugreifen, ohne hohe Investitionen tätigen