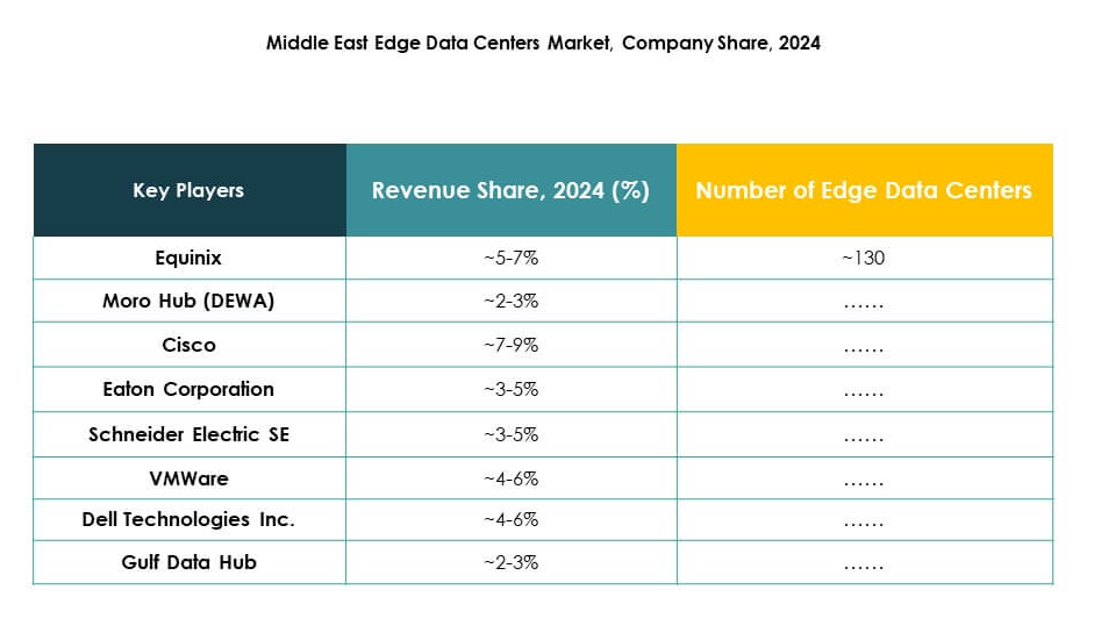

执行摘要:

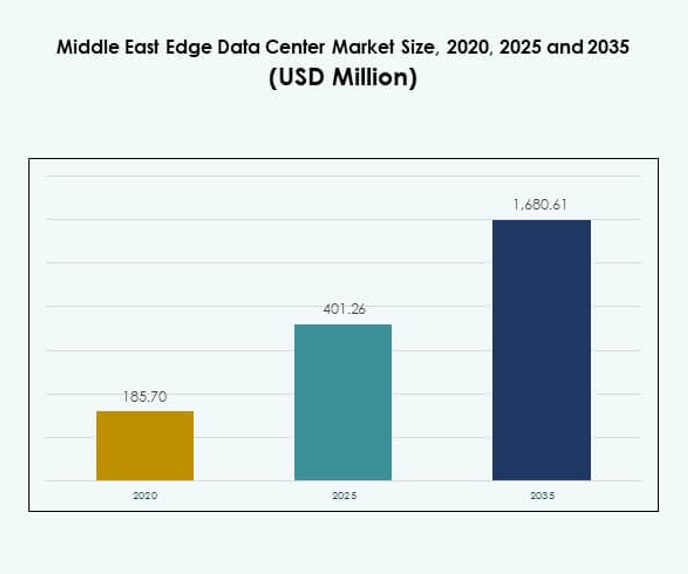

中东边缘数据中心市场规模在2020年估值为1.857亿美元,2025年达到4.0126亿美元,预计到2035年将达到16.8061亿美元,预测期内的年复合增长率为15.26%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年中东边缘数据中心市场规模 |

4.0126亿美元 |

| 中东边缘数据中心市场,年复合增长率 |

15.26% |

| 2035年中东边缘数据中心市场规模 |

16.8061亿美元 |

数字技术的强劲采用、快速的5G网络部署以及对实时数据处理的日益依赖正在推动市场前进。企业正在投资可扩展和高效的边缘基础设施,以提高运营速度并支持人工智能、物联网和自动化。对于寻求利用低延迟网络、提高能源效率和下一代应用的投资者和企业来说,该市场具有战略重要性。

阿联酋和沙特阿拉伯通过大规模基础设施投资和国家数字战略引领市场。卡塔尔、阿曼和巴林由于监管支持和企业采用的增加,正在成为区域中心。这些国家正在建设强大的数字生态系统,将该地区定位为边缘基础设施增长的关键中心。

市场驱动因素

政府主导的数字化转型计划和智慧城市项目推动基础设施扩展

中东政府正在积极投资数字化转型,以现代化经济并建设智慧城市。阿联酋和沙特阿拉伯的国家计划专注于高速连接和边缘部署,以减少延迟并提高服务可靠性。这推动了物联网、人工智能和公共服务自动化的大规模采用。关键的智慧城市计划推动基础设施提供商开发本地化计算中心。投资者将这种势头视为市场稳步扩展的催化剂。靠近城市区域的边缘设施可以实现更快的数据处理。对数字平台的日益依赖推动了对实时处理的需求。中东边缘数据中心市场在实现国家创新目标方面具有战略重要性。

- 例如,2024年10月,华为与Freedo Technology和Isoftstone在迪拜的GITEX GLOBAL 2024上推出了国家智慧城市解决方案,集成了边缘、云和人工智能技术,以支持阿联酋的城市治理和智慧城市运营。

5G基础设施的快速增长创造了对低延迟数据处理的强劲需求

该地区的电信运营商正在扩展5G网络,创造了对分布式计算能力的强劲需求。5G技术的低延迟要求使得边缘部署对于高效数据流至关重要。它改善了自动驾驶、增强现实/虚拟现实和实时分析等领域的用户体验。主要运营商正在与云提供商合作,建设模块化和可扩展的设施。政府通过资金和基础设施法规支持5G推广。电信边缘部署提高了工业生产力和智能服务交付。该基础设施提高了关键应用的响应能力。中东边缘数据中心市场受益于强劲的5G势头。

- 例如,2024年3月,stc集团推出了由Oracle Alloy提供支持的主权云平台,托管在沙特阿拉伯的Center3数据中心。该平台提供超过100项Oracle云基础设施服务,确保符合国家数据驻留要求。

各行业企业数字化的增长推动了边缘数据需求

银行、零售、医疗保健和能源等大型企业正在增加对边缘计算的投资。数据密集型工作负载需要本地化处理以确保安全性、合规性和运营效率。它帮助企业减少对云的依赖并增强运营连续性。许多组织正在部署混合模型以平衡中心和分布式网络。这一转变与企业成本优化策略一致。实时分析和自动化控制的新垂直用例正在获得吸引力。各行业的技术采用继续稳步扩展。中东边缘数据中心市场在支持这一数字转型中发挥关键作用。

超大规模和云提供商的扩展加速了生态系统的成熟

全球云提供商通过数据中心投资和合作伙伴关系加速区域扩展。超大规模的进入为多个行业的边缘集成创造了有利条件。它增强了容量,提高了数据弹性,并加强了连接基础设施。连接到超大规模区域的边缘区域为延迟敏感服务提供了强大的性能。企业受益于本地化数据处理和合规性。政府通过优惠的税收结构和数据主权框架鼓励这些投资。战略合作伙伴关系增强了网络可扩展性和部署效率。中东边缘数据中心市场从快速的生态系统成熟中获得力量。

市场趋势

模块化和预制边缘设施的部署增加以加快推出速度

企业和服务提供商正在转向模块化边缘基础设施以满足快速部署需求。模块化设施支持灵活扩展和现场定制。它减少了建设时间和前期资本需求。电信运营商和超大规模企业使用预制模块进行网络边缘扩展。这种方法与不断增长的5G部署策略高度一致。它支持节能设计和先进的冷却技术。模块化部署正在改变关键市场的项目时间表。中东边缘数据中心市场反映了这种加速的推出模式。

人工智能和自动化的集成增强了边缘基础设施运营

人工智能驱动的监控和自动化解决方案在边缘环境中获得了强劲采用。智能系统精确管理工作负载、优化冷却并预测维护需求。它提高了运营效率并最大限度地减少了停机风险。自动化实时改善网络协调和资源分配。能源管理系统降低了设施的运营成本。人工智能集成通过异常检测和响应系统增强了安全性。企业依赖这种技术来确保不间断的服务交付。中东边缘数据中心市场显示出向更智能基础设施的明显转变。

转向可持续和节能基础设施设计

运营商在基础设施策略中优先考虑能源效率和环境合规性。新设施集成了可再生能源、先进的冷却和低PUE架构。它有助于降低运营成本并实现可持续发展目标。政府通过监管支持和绿色激励措施鼓励这些做法。绿色认证和高效的电力利用正在成为行业标准。可持续基础设施增强了品牌价值并吸引了负责任的投资者。这一转变与全球碳减排承诺一致。中东边缘数据中心市场反映了这一更广泛的行业可持续性趋势。

对边缘连接中心和运营商中立平台的投资增加

电信运营商、超大规模企业和企业正在共同投资于运营商中立的边缘中心。这些中心改善了区域互连并减少了对远程数据中心的依赖。它增强了企业的敏捷性并提高了流量分配效率。中立模式吸引了多个租户并鼓励服务创新。互连平台支持5G、物联网和云集成策略。企业受益于灵活的扩展和成本控制。互连性正在成为区域部署中的战略因素。中东边缘数据中心市场显示出中立中心模型的强劲增长。

市场挑战

高基础设施成本和对先进边缘技术的有限访问

边缘部署需要在土地、能源、连接性和设备方面进行大量资本投资。较小的运营商难以匹配大型超大规模企业的财务能力。这减缓了该地区发展中地区的扩展。对先进冷却系统、自动化和人工智能集成的访问仍然不均衡。许多本地提供商仍依赖于可扩展性有限的传统基础设施。监管框架有时会延迟基础设施许可和部署。为大型边缘项目融资需要复杂的合作伙伴结构。中东边缘数据中心市场面临成本和访问限制。

数据主权规则和分布式网络的集成复杂性

关于数据本地化的复杂法规增加了跨国运营商的运营负担。每个国家都施加不同的合规规则,影响网络规划。它为跨境运营的企业创造了集成挑战。分布式基础设施还面临协调和延迟管理问题。需要多层次的安全和治理框架来保持可靠性。这些因素增加了运营复杂性和部署时间表。云和本地模型之间的互操作性仍然是一个问题。中东边缘数据中心市场必须适应严格的合规和集成要求。

市场机会

对人工智能驱动的边缘平台的战略投资创造了新的商业模式

企业对人工智能和自动化解决方案的需求上升创造了强劲的投资机会。人工智能驱动的边缘平台增强了预测分析、实时处理和智能服务交付。它允许更快的响应时间和安全的本地化决策。政府通过国家数字计划支持人工智能集成。投资者在可扩展和智能基础设施部署中看到了强大的潜力。人工智能支持的边缘站点提供了资源使用优化的成本效益运营。早期采用者在新兴应用中获得竞争优势。中东边缘数据中心市场在人工智能引领的商业创新方面具有潜力。

新工业和电信合作伙伴关系的出现支持生态系统增长

电信运营商、超大规模企业和工业参与者正在形成联盟以加速边缘部署。这些合作创建了物联网、智能制造和关键基础设施的集成服务平台。它增强了参与者的运营能力和市场覆盖范围。政府为这些合作伙伴关系提供战略激励,以加强本地能力。这个生态系统鼓励标准化和长期投资规划。投资者在联合基础设施模型中发现机会。强大的合作伙伴关系实现了成本效益的部署和创新。中东边缘数据中心市场受益于这种协作扩展。

市场细分

按组件

解决方案占据最大份额,受模块化边缘基础设施和高性能系统需求的推动。随着企业依赖于托管解决方案进行运营和维护,服务采用率正在上升。这反映了网络管理的复杂性日益增加。快速的5G扩展和企业数字化的增加推动了解决方案主导的部署。服务模型支持内部专业知识有限的组织。智能监控工具的集成也提升了服务的相关性。节能和可扩展的解决方案主导了基础设施选择。中东边缘数据中心市场将解决方案视为核心细分市场。

按数据中心类型

托管边缘数据中心在电信运营商和云提供商的高采用率下引领该细分市场。企业数据中心紧随其后,支持各行业的混合策略。它在容量规划和合规性方面提供了灵活性。托管设施在寻求可靠基础设施的中小企业中获得了吸引力。云和边缘数据中心加强了分布式网络中的服务交付。多租户设施有助于降低成本并提高可扩展性。托管的主导地位受到超大规模企业战略投资的推动。中东边缘数据中心市场围绕托管模型建立实力。

按部署模型

基于云的模型主导部署,因其易于扩展和低基础设施负担。混合解决方案在需要安全性和控制的大型企业中越来越受欢迎。它确保了更好的工作负载分配和合规灵活性。对于具有严格数据驻留规则的行业,本地模型仍然相关。企业更喜欢减少资本强度的灵活部署。强大的云集成支持物联网和实时分析。服务提供商提供混合模型以平衡性能和成本。中东边缘数据中心市场在云主导的部署中显示出强劲的势头。

按企业规模

大型企业占据大多数部署,因其高资本能力和先进需求。中小企业采用托管服务以降低运营风险。它使较小的公司能够在不进行大量投资的情况下访问现代基础设施。大型企业部署边缘系统以增强运营控制。它们的需求推动了可扩展架构的创新。中小企业专注于成本效益高的即插即用解决方案。这种采用的混合推动了多样化的基础设施策略。中东边缘数据中心市场反映了大型企业的强劲领导地位。

按应用/用例

电力监控在应用细分市场中领先,因对运营效率的需求推动。容量管理和环境监控紧随其后,因数据中心自动化的增加。它确保了能源效率和减少停机风险。随着基础设施复杂性的增加,资产管理应用增长。商业智能和分析工具增强了网络边缘的决策能力。边缘特定应用允许企业更好的运营控制。日益增长的人工智能采用也增强了应用性能。中东边缘数据中心市场在电力监控用例中显示出强劲增长。

按最终用户行业

信息技术和电信主导市场,因大规模边缘部署支持5G和物联网应用。银行、金融服务和保险以及医疗保健显示出对合规性和安全数据处理的日益采用。它加强了关键行业的实时服务交付。零售和电子商务依赖于边缘基础设施以提供延迟敏感的客户体验。航空航天和国防受益于安全的本地化网络。能源和公用事业集成边缘系统以优化电网。多个行业推动了基础设施多样化。中东边缘数据中心市场将信息技术和电信定位为关键增长支柱。

区域见解

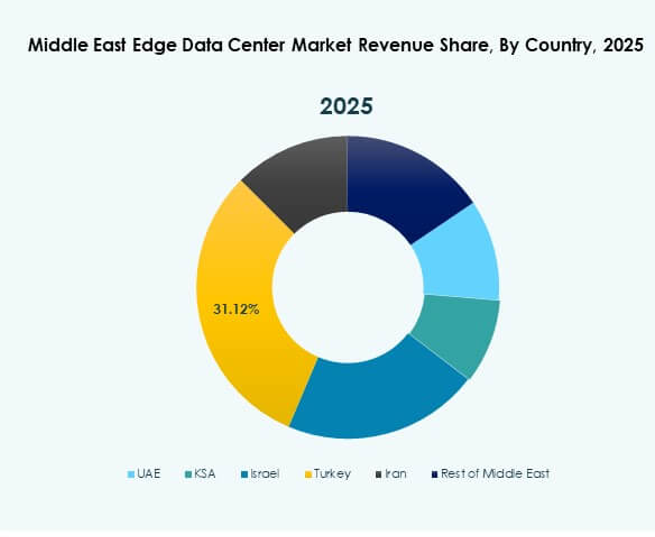

海湾合作委员会国家 – 67% 市场份额

海湾合作委员会国家因强劲的数字化转型计划和5G部署而引领市场。它反映了超大规模企业、电信运营商和政府的重大投资。沙特阿拉伯和阿联酋在大规模智慧城市项目中处于前沿。卡塔尔和巴林正在建设强大的连接中心以吸引投资者。数据主权框架鼓励本地部署。高基础设施支出和战略合作伙伴关系加速了边缘扩展。中东边缘数据中心市场将海湾合作委员会国家视为主导的子区域。

- 例如,2025年9月,e& 企业版(前身为Etisalat)宣布推出OneCloud,这是一款由Oracle Alloy