Resumen ejecutivo:

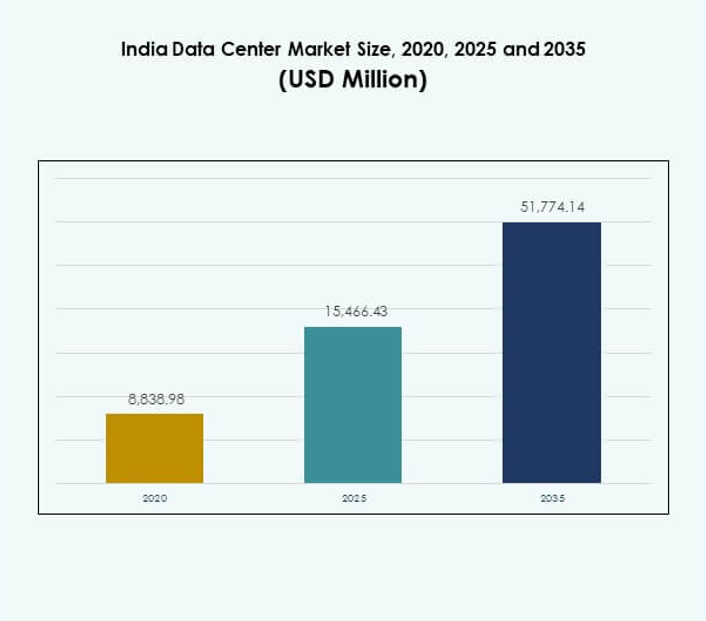

El tamaño del mercado de centros de datos en India fue valorado en USD 8,838.98 millones en 2020, alcanzando USD 15,466.43 millones en 2025 y se anticipa que llegará a USD 51,774.14 millones para 2035, con un CAGR del 12.81% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en India 2025 |

USD 15,466.43 Millones |

| Mercado de Centros de Datos en India, CAGR |

12.81% |

| Tamaño del Mercado de Centros de Datos en India 2035 |

USD 51,774.14 Millones |

El crecimiento del mercado está impulsado por la expansión de la adopción de la nube, la fuerte demanda de aplicaciones de IA e IoT, y la creciente dependencia de modelos de infraestructura híbrida. Las empresas se centran en la escalabilidad, la automatización y el cumplimiento para mejorar la eficiencia. Esto fortalece la posición de India como un centro clave para la transformación digital. Para las empresas e inversores, el mercado ofrece oportunidades significativas respaldadas por iniciativas impulsadas por políticas, innovación tecnológica y la adopción empresarial de modelos basados en datos.

El oeste de India lidera el mercado con fuertes centros como Mumbai y Pune, respaldados por la conectividad de cables submarinos y la demanda del sector financiero. Ciudades del sur como Chennai, Hyderabad y Bengaluru están emergiendo como importantes centros de crecimiento debido a los clústeres de TI y los ecosistemas de startups. Las regiones del norte y este también muestran un potencial creciente con proyectos gubernamentales y adopción empresarial. Esta distribución geográfica asegura una expansión del mercado equilibrada y resiliente.

Impulsores del Mercado

Creciente Demanda de Adopción de la Nube y Transformación Digital en Diversas Industrias

El mercado de centros de datos en India se está expandiendo debido a la rápida adopción de la nube y la transformación digital en diversos sectores. Las empresas migran cargas de trabajo a plataformas en la nube escalables para mejorar la agilidad operativa y la eficiencia de costos. La demanda de políticas de localización de datos también impulsa inversiones en nuevas instalaciones. Las empresas dependen de modelos de computación avanzados para apoyar el análisis en tiempo real y la inteligencia artificial. Esto apoya la continuidad del negocio al asegurar el almacenamiento seguro de datos y el acceso sin interrupciones. Los inversores identifican fuertes retornos al construir instalaciones de hiperescala y colocation. El sector atrae a jugadores tecnológicos globales para fortalecer la infraestructura digital. Este impulsor refuerza el papel de India como una economía digital primero.

- Por ejemplo, en noviembre de 2022, Amazon Web Services (AWS) lanzó la Región Asia Pacífico (Hyderabad) en India, con tres Zonas de Disponibilidad diseñadas para ofrecer cargas de trabajo de baja latencia y alta disponibilidad para empresas, según confirmaron comunicados oficiales de AWS y del gobierno.

Integración Creciente de IoT, 5G e Inteligencia Artificial en la Infraestructura Principal

Los dispositivos IoT, el despliegue de 5G y la integración de la IA contribuyen significativamente al crecimiento de la infraestructura. Las empresas adoptan aplicaciones que requieren gran cantidad de datos, lo que exige un almacenamiento robusto y un procesamiento más rápido. Esto acelera la demanda de redes avanzadas y racks de servidores de alta densidad. Los operadores de telecomunicaciones invierten fuertemente en nuevas instalaciones para gestionar el creciente tráfico de datos móviles. Las empresas aprovechan la automatización impulsada por IA para análisis predictivos, mejorando la eficiencia. El mercado de centros de datos en India se beneficia de la innovación intersectorial, convirtiéndolo en un centro estratégico de crecimiento. Esto asegura que las empresas obtengan escalabilidad para servicios avanzados. Este impulso aumenta la demanda de instalaciones resilientes y preparadas para el futuro.

Expansión de Programas de E-Gobierno e Iniciativas Digitales del Sector Público

Las iniciativas gubernamentales mejoran la infraestructura digital apoyando el e-gobierno, las ciudades inteligentes y la digitalización de servicios públicos. Las agencias públicas impulsan inversiones en instalaciones seguras, conformes y eficientes para manejar datos sensibles. Esto construye resiliencia en áreas como defensa, salud y finanzas. Los programas de Digital India aceleran la adopción de plataformas en la nube en las instituciones estatales. El mercado de centros de datos en India se beneficia de regulaciones favorables para la localización y seguridad de datos. Las empresas se asocian con proyectos respaldados por el gobierno para asegurar el cumplimiento y la expansión de capacidad. El sector fortalece la confianza de los inversores a través de la claridad regulatoria. Esto crea oportunidades a largo plazo para la modernización de la infraestructura.

- Por ejemplo, el Centro Nacional de Informática (NIC) opera Centros Nacionales de Datos en Delhi, Pune, Bhubaneswar y Hyderabad, con casi 100 petabytes de capacidad de almacenamiento y alrededor de 5,000 servidores dedicados a aplicaciones en la nube del gobierno, según se confirma en los comunicados oficiales del NIC y la infraestructura gubernamental.

Aumento de Inversiones Empresariales en Arquitecturas Híbridas y Multi-Nube

Las implementaciones híbridas y multi-nube están ganando terreno entre las empresas que buscan flexibilidad y resiliencia. Las empresas diversifican las cargas de trabajo entre plataformas públicas y privadas para lograr eficiencia. Esto reduce los riesgos relacionados con el tiempo de inactividad mientras optimiza los costos. Las empresas adoptan software de virtualización y orquestación para mejorar el rendimiento de TI. El mercado de centros de datos en India se beneficia de la creciente demanda de infraestructura híbrida entre los servicios financieros y las empresas de TI. Las empresas se centran en aplicaciones nativas de la nube que requieren una infraestructura de back-end robusta. Los inversores ven este impulsor como un camino hacia retornos escalables. Las arquitecturas híbridas fortalecen la posición de India en la economía digital global.

Tendencias del Mercado

Crecimiento Rápido de Centros de Datos Impulsados por Energías Renovables y Adopción de Energía Verde

El mercado de centros de datos en India está experimentando un fuerte cambio hacia operaciones impulsadas por energías renovables. Los operadores despliegan soluciones solares, eólicas e híbridas para reducir los costos operativos y alinearse con los objetivos ESG. Esto permite a las empresas globales cumplir con los compromisos de sostenibilidad. Los proveedores de colocación publicitan credenciales ecológicas para atraer a clientes conscientes del medio ambiente. Las medidas de eficiencia energética, como la refrigeración líquida y la reutilización del calor, ganan importancia. El enfoque regulatorio en las emisiones fortalece esta tendencia. La industria se posiciona como un centro de bajo carbono. Las operaciones sostenibles aseguran la confianza de los inversores en la rentabilidad a largo plazo.

Aumento de la Demanda de Centros de Datos de Borde para Soportar Aplicaciones en Tiempo Real

Los centros de datos de borde emergen como una tendencia clave con la demanda de aplicaciones de baja latencia. Apoya a industrias como la movilidad autónoma, la automatización de la manufactura y la atención médica remota. Las empresas prefieren la infraestructura de borde para minimizar el tiempo de inactividad y asegurar la toma de decisiones en tiempo real. Las compañías de telecomunicaciones expanden instalaciones modulares cerca de conglomerados urbanos. El mercado de centros de datos en India se beneficia de un despliegue creciente de 5G que complementa la adopción del borde. Los actores regionales invierten en microcentros de datos para servicios localizados. El crecimiento del borde acelera la innovación en ciudades inteligentes. Esta tendencia asegura una rápida escalabilidad para tecnologías avanzadas.

Adopción de Tecnologías de Enfriamiento Avanzadas para Gestionar Infraestructura de Alta Densidad

Las soluciones de enfriamiento están transformándose a medida que las instalaciones albergan racks de alta densidad y aplicaciones de alto consumo energético. Los operadores implementan enfriamiento líquido, enfriamiento por inmersión y optimización impulsada por IA para controlar el uso de energía. Reduce costos y apoya los objetivos de sostenibilidad a largo plazo. Las instalaciones de colocación adoptan enfriamiento modular para asegurar un despliegue flexible. El mercado de centros de datos en India gana fuerza a medida que los proveedores de tecnología traen innovaciones localizadas. Las empresas priorizan sistemas de enfriamiento eficientes para manejar cargas de trabajo de IA y big data. Las tecnologías de enfriamiento avanzadas mejoran el tiempo de actividad del sistema. Esta tendencia fortalece la fiabilidad operativa en entornos competitivos.

Mayor Enfoque en Ciberseguridad y Cumplimiento Normativo en Operaciones

Las crecientes amenazas digitales impulsan la demanda de sistemas avanzados de ciberseguridad en las instalaciones. Las empresas priorizan el cumplimiento con el GDPR, las reglas de localización de datos de India y los marcos globales. Mejora la confianza entre los clientes internacionales que gestionan cargas de trabajo críticas. Los operadores invierten en monitoreo basado en IA y cortafuegos de múltiples capas. El mercado de centros de datos en India atrae a empresas multinacionales debido a la infraestructura lista para el cumplimiento. Los proveedores de nube establecen SOCs y capacidades de recuperación ante desastres para la resiliencia. La madurez en ciberseguridad se convierte en un diferenciador competitivo. Esta tendencia mejora la confianza de los inversores y la adopción empresarial.

Desafíos del Mercado

Altos Requisitos de Inversión de Capital y Aumento de Costos Energéticos en la Expansión de Infraestructura

Construir y mantener centros de datos avanzados requiere un capital inicial elevado y costos operativos continuos. Los inversores enfrentan desafíos para equilibrar la alta inversión con la rentabilidad a largo plazo. Se vuelve más complejo debido al aumento de las tarifas eléctricas y la dependencia de un suministro energético estable. El mercado de centros de datos en India enfrenta dificultades para gestionar márgenes para operadores que compiten en costos. Los jugadores más pequeños luchan por expandirse sin financiamiento externo. Los largos plazos para el retorno de la inversión también ralentizan los planes de expansión. La disponibilidad y los costos de energía impactan la escalabilidad. Estos factores crean barreras para nuevos entrantes.

Complejidad Regulatoria y Problemas de Adquisición de Terrenos en Núcleos Urbanos Clave

Los obstáculos regulatorios y los procesos de aprobación complejos retrasan los cronogramas de proyectos en las principales ciudades. Los costos de adquisición de terrenos aumentan significativamente en las metrópolis, haciendo que la expansión sea un desafío. Obliga a los desarrolladores a buscar alternativas en ciudades secundarias. El mercado de centros de datos en India enfrenta retrasos en permisos de construcción y requisitos de cumplimiento. Los permisos de conectividad de energía y fibra también ralentizan el progreso. Los inversores a menudo consideran los riesgos en las valoraciones de proyectos. La falta de regulaciones uniformes entre estados crea incertidumbre. Estos desafíos restringen el despliegue más rápido de nuevas instalaciones.

Oportunidades del Mercado

Potencial Emergente de Ciudades Secundarias e Infraestructura Respaldada por Energía Renovable

Ciudades secundarias como Pune, Kochi y Jaipur emergen como destinos atractivos para el desarrollo de instalaciones. La disponibilidad de terrenos y los costos más bajos ofrecen fuertes oportunidades de crecimiento. Crea capacidad distribuida más allá de los saturados centros metropolitanos. Los operadores exploran campus respaldados por energías renovables para reducir gastos. El mercado de centros de datos de India se beneficia del apoyo gubernamental para el desarrollo regional. Estas oportunidades atraen a empresas medianas y actores globales. Los inversores se benefician de huellas geográficas diversificadas. La expansión en centros secundarios asegura competitividad a largo plazo.

Creciente Demanda de Servicios Digitales, Plataformas OTT y Proveedores Globales de Nube

Las plataformas OTT, las startups fintech y las empresas de juegos impulsan necesidades exponenciales de almacenamiento y procesamiento. Las empresas requieren infraestructura escalable de back-end para gestionar el crecimiento de usuarios. Esto aumenta la demanda de inversiones en colocation e hiperescala. Los proveedores globales de nube expanden sus huellas en India para capturar la demanda. El mercado de centros de datos de India apoya el despliegue a gran escala de plataformas de streaming y comercio electrónico. Las oportunidades de crecimiento favorecen a los proveedores que ofrecen escalabilidad y redundancia. Las asociaciones estratégicas crean rutas más rápidas al mercado. Estas oportunidades refuerzan la integración digital global de India.

Segmentación del Mercado

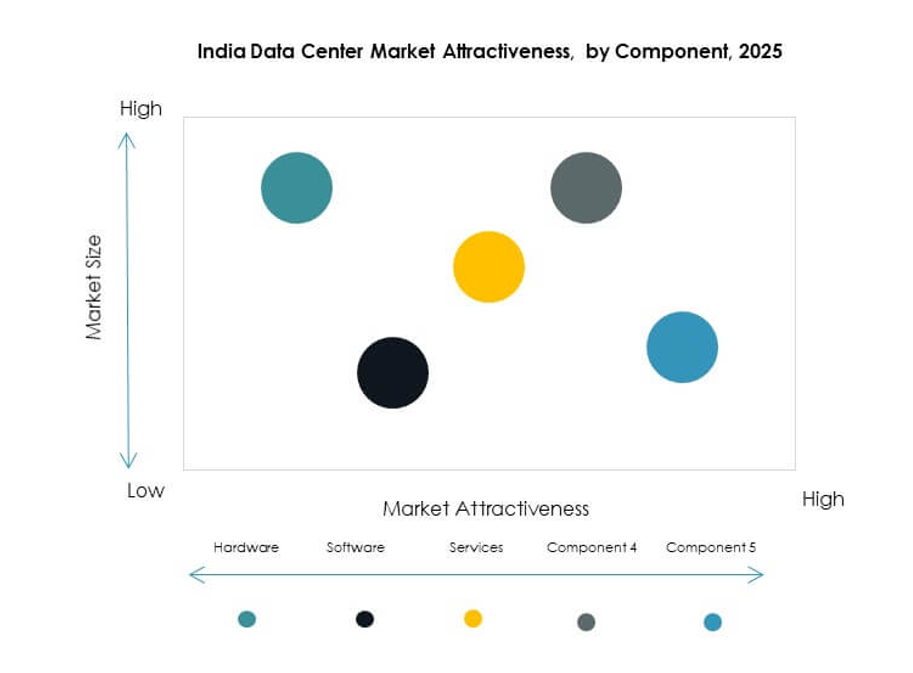

Por Componente

El mercado de centros de datos de India muestra que el hardware es el segmento dominante, liderado por servidores, redes y soluciones de almacenamiento que representan las principales inversiones. La fuerte demanda de servidores de alta densidad y racks refrigerados por líquido impulsa el crecimiento. El software, incluyendo DCIM y automatización, gana adopción para la eficiencia. Los servicios como consultoría y ofertas gestionadas complementan la expansión de la infraestructura. El hardware mantiene la mayor participación debido a su papel esencial en las operaciones. Las empresas combinan cada vez más hardware avanzado con software nativo de la nube. Los servicios contribuyen con flujos de ingresos recurrentes. Este equilibrio fortalece el rendimiento general del mercado.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala dominan el mercado de centros de datos de India, impulsadas por actores globales de nube que invierten en expansión de capacidad. Los centros de colocation también ven un rápido crecimiento con las pymes externalizando sus necesidades de TI. Las instalaciones de borde y modulares ganan tracción en ciudades de nivel II para apoyar servicios localizados. Las instalaciones empresariales se centran en el alojamiento seguro de datos. Los mega centros de datos y los centros de datos de internet atienden las necesidades de tráfico global. Refleja una demanda diversa a través de escalas de negocio. La dominancia de hiperescala continúa debido a las ventajas de escalabilidad. El crecimiento en colocation y borde crea un impulso equilibrado en la industria.

Por Modelo de Despliegue

El despliegue híbrido tiene un crecimiento significativo debido a que las empresas equilibran costo, seguridad y flexibilidad. La adopción basada en la nube crece con las iniciativas de transformación digital. El despliegue en las instalaciones continúa entre clientes gubernamentales y de defensa debido al cumplimiento. El mercado de centros de datos de India ve al híbrido como el modelo líder debido a su adaptabilidad. Las empresas diversifican las cargas de trabajo a través de modelos para reducir riesgos. La adopción basada en la nube se alinea con el aumento de SaaS y servicios digitales. El despliegue en las instalaciones mantiene importancia para cargas de trabajo críticas. Las elecciones de despliegue reflejan objetivos estratégicos empresariales.

Por Tamaño de Empresa

Las grandes empresas dominan la demanda debido a la fuerte dependencia de la infraestructura avanzada de TI. Las pymes adoptan servicios de colocación y en la nube para minimizar costos. Esto permite a las empresas más pequeñas escalar operaciones de manera eficiente. El mercado de centros de datos en India muestra una fuerte adopción entre las pymes en el comercio minorista, fintech y comercio electrónico. Las grandes empresas invierten en instalaciones hiperescalables e híbridas. Las pymes se benefician de servicios modulares y basados en suscripción. Ambos segmentos contribuyen significativamente al crecimiento general. Los actores del mercado diseñan ofertas personalizadas para cada grupo de tamaño.

Por Aplicación / Caso de Uso

El sector BFSI tiene una participación líder con una fuerte demanda de instalaciones seguras, compatibles y escalables. TI y telecomunicaciones impulsan la expansión continua debido a aplicaciones intensivas en datos. El gobierno y la defensa priorizan la soberanía y el control. Los sectores de salud, comercio minorista y medios muestran una rápida adopción impulsada por servicios digitales. El mercado de centros de datos en India también gana tracción en los casos de uso de manufactura y educación. Las aplicaciones reflejan patrones de demanda diversos. BFSI sigue liderando debido a necesidades críticas para la misión. El comercio minorista y la salud emergen como verticales de alto crecimiento.

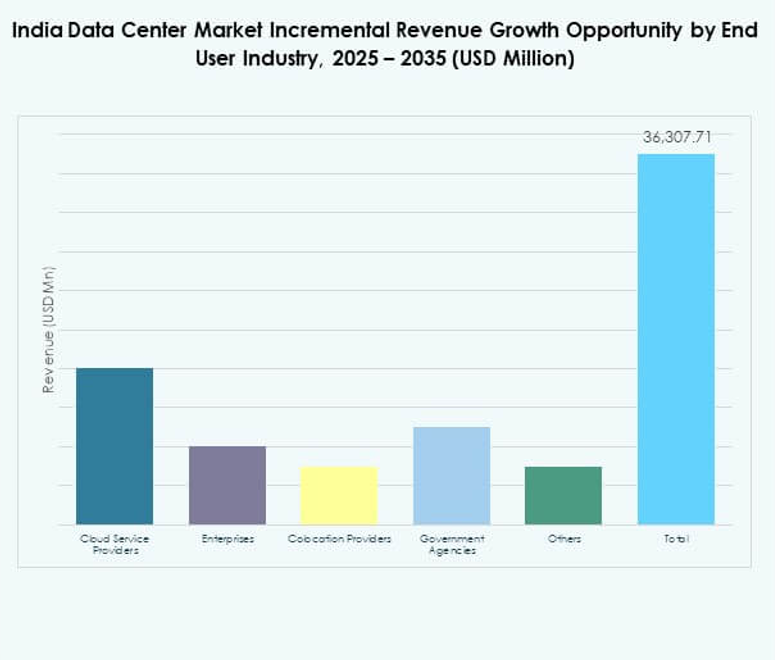

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos en India, impulsados por jugadores globales a gran escala que expanden sus huellas. Las empresas adoptan instalaciones híbridas y de colocación para necesidades flexibles. Las agencias gubernamentales demandan soluciones compatibles alineadas con las reglas de localización. Los proveedores de colocación apoyan a las pymes y los servicios digitales en crecimiento. Otras industrias expanden su presencia con implementaciones personalizadas. Refleja demandas diversas de usuarios finales en todo el ecosistema. Los proveedores de nube mantienen el liderazgo debido a la escala. La fuerte colaboración entre empresas y proveedores impulsa el crecimiento a largo plazo de la industria.

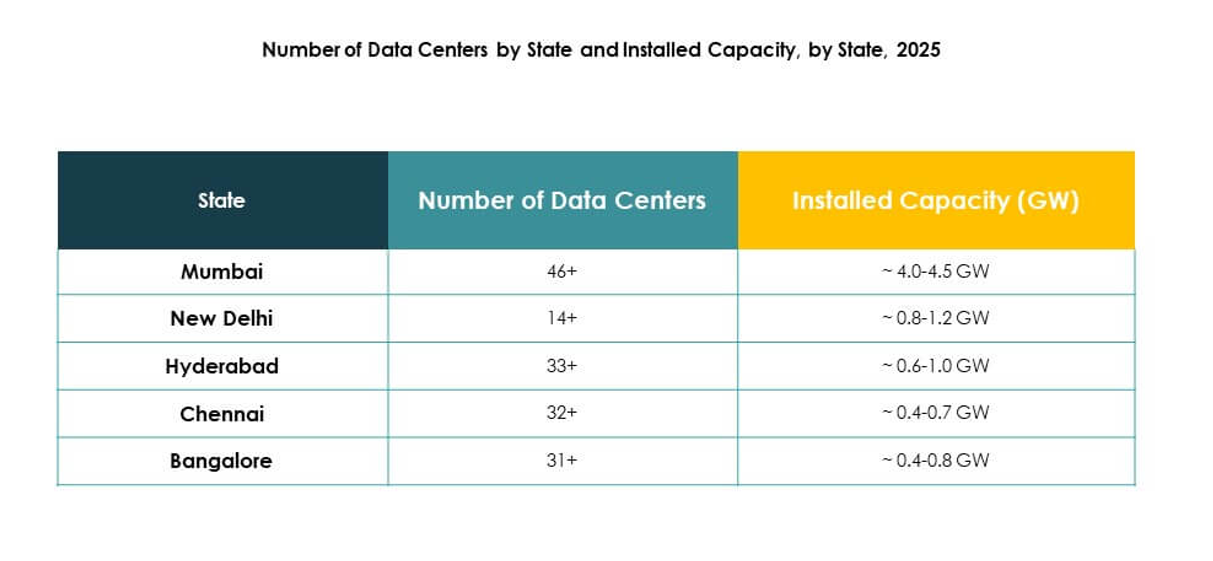

Perspectivas Regionales

India Occidental Liderando Con la Mayor Cuota de Mercado

India occidental tiene el 38% de la cuota del mercado de centros de datos en India, impulsada por los centros en Mumbai y Pune. La región se beneficia de la conectividad de cables submarinos, la fuerte demanda del sector financiero y la disponibilidad de energía renovable. Atrae inversiones en hiperescalas y colocaciones. Es la región líder debido a la fuerte preparación de infraestructura. Las empresas expanden operaciones aquí para la conectividad global. India occidental continúa consolidando el liderazgo en implementaciones a gran escala. La región fortalece el papel de India como un centro digital global.

- Por ejemplo, el campus de centro de datos listo para IA de Sify en Rabale, Navi Mumbai, está diseñado para una capacidad de TI de hasta 377+ MW e incluye 99 MW de soporte de energía solar y eólica.

India Meridional Expandiéndose Con Creciente Cuota de Mercado

India meridional representa el 32% del mercado de centros de datos en India, respaldada por el crecimiento en Chennai, Hyderabad y Bengaluru. Se beneficia de los servicios de TI, startups y proyectos de ciudades inteligentes. La proximidad a los desembarques de cables submarinos hace de Chennai un centro estratégico. Atrae inversiones en instalaciones de colocación y edge. Las empresas prefieren las ciudades del sur por su potencial de escalabilidad e innovación. Se establece como la segunda subregión más grande. India meridional se posiciona como un centro de crecimiento en ascenso.

- Por ejemplo, en febrero de 2025, CtrlS Datacenters inauguró un parque de centros de datos en Chennai con dos edificios que ofrecen una capacidad de carga de TI combinada de 72 MW, diseñado para resistir terremotos de hasta magnitud 7.5 en la escala de Richter, asegurado por un sistema de seguridad de nueve zonas y cuatro rutas de entrada de fibra, y planeado para obtener la certificación LEED Platinum para operaciones sostenibles.

India Septentrional y Oriental Emergentes Con Potencial de Crecimiento Futuro

El norte y el este de India juntos tienen un 30% de participación en el mercado de centros de datos de India. Delhi NCR impulsa la demanda del norte a través de la adopción por parte del gobierno y las empresas. Ciudades del este como Kolkata y Bhubaneswar muestran potencial para instalaciones modulares y de borde. Esto crea oportunidades distribuidas en los centros emergentes. El crecimiento del mercado en estas subregiones está liderado por pequeñas empresas y la demanda del sector público. Fortalece la diversidad geográfica en todo el mercado. Ambas subregiones añaden resiliencia a la expansión digital de India.

Perspectivas Competitivas:

- Sify Technologies

- Yotta Infrastructure

- CtrlS Data Centers

- Nxtra Data (Bharti)

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Otros

El mercado de centros de datos de India refleja una fuerte competencia entre operadores nacionales y jugadores globales de hiperescala. Proveedores locales como Sify, CtrlS y Yotta expanden su capacidad a través de campus modulares e instalaciones alimentadas por energías renovables. Líderes internacionales, incluidos AWS, Microsoft y Google, fortalecen su presencia con inversiones impulsadas por la nube y alianzas estratégicas. Se beneficia de asociaciones híbridas, fusiones y actualizaciones tecnológicas enfocadas que mejoran la escalabilidad y la resiliencia. Nxtra Data y Digital Realty expanden sus huellas de colocación para capturar la demanda de empresas y pymes. NTT mejora la conectividad global a través de soluciones integradas en la red. Las estrategias competitivas enfatizan la innovación, el cumplimiento y la sostenibilidad. Esta rivalidad fortalece la posición de India como un centro digital crítico en Asia.

Desarrollos Recientes:

- En julio de 2025, Google anunció planes para invertir $6 mil millones en la construcción de un centro de datos de 1 gigavatio con infraestructura de energía renovable integrada en Visakhapatnam, Andhra Pradesh. De esta inversión, $2 mil millones están específicamente destinados a energía renovable.

- En agosto de 2025, CtrlS Data Centers activó la primera fase de su nuevo campus de centros de datos en Kolkata, entregando 16MW de capacidad para apoyar la creciente demanda de soluciones de datos de alta densidad en el este de India. Esto marca un paso significativo en la expansión continua de CtrlS, apuntando a las principales ciudades y regiones emergentes y mejorando su presencia nacional en centros de datos.

- En abril de 2025, Sify Technologies inauguró su nuevo centro de datos listo para IA en Noida, que representa su instalación más grande en el norte de India y está diseñado para ofrecer seguridad avanzada, confiabilidad y rendimiento para el paisaje digital en rápida evolución. Este centro cuenta con infraestructura de última generación, enfatizando la escalabilidad y operaciones sostenibles para atraer a empresas que buscan soluciones seguras y eficientes en la nube y IA.

- En noviembre de 2024, Yotta Infrastructure fue noticia al adquirir IndiQus Technologies, la empresa matriz de la plataforma en la nube Apiculus. La adquisición tiene como objetivo fortalecer las capacidades soberanas de IA y nube de Yotta, apoyando su ambición de liderazgo en la infraestructura digital de India. Se espera que este movimiento acelere la transformación digital y la innovación al proporcionar una plataforma integral de IA y nube para empresas.