Resumo executivo:

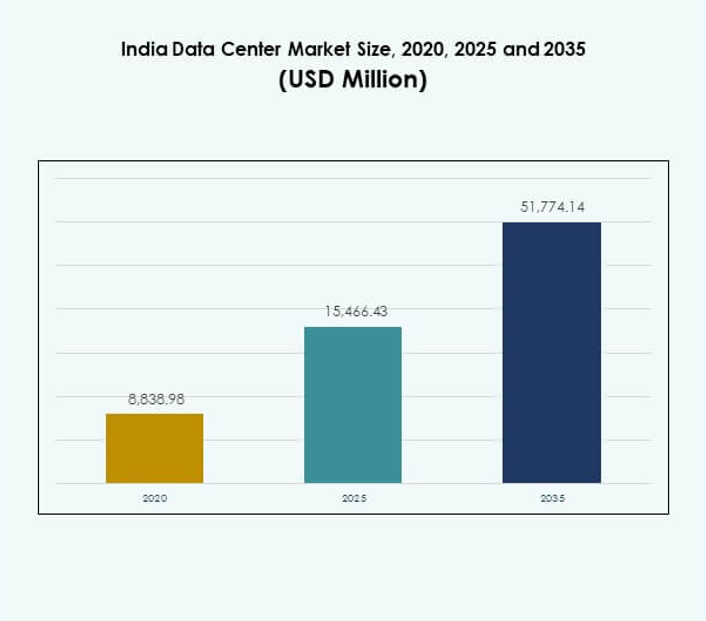

O tamanho do mercado de Data Centers na Índia foi avaliado em USD 8.838,98 milhões em 2020, chegando a USD 15.466,43 milhões em 2025 e prevê-se que alcance USD 51.774,14 milhões até 2035, com um CAGR de 12,81% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers na Índia 2025 |

USD 15.466,43 Milhões |

| CAGR do Mercado de Data Centers na Índia |

12,81% |

| Tamanho do Mercado de Data Centers na Índia 2035 |

USD 51.774,14 Milhões |

O crescimento do mercado é impulsionado pela expansão da adoção da nuvem, forte demanda por aplicações de IA e IoT, e crescente dependência de modelos de infraestrutura híbrida. As empresas focam em escalabilidade, automação e conformidade para aumentar a eficiência. Isso fortalece a posição da Índia como um centro chave para a transformação digital. Para empresas e investidores, o mercado oferece oportunidades significativas apoiadas por iniciativas orientadas por políticas, inovação tecnológica e adoção de modelos baseados em dados pelas empresas.

O oeste da Índia lidera o mercado com fortes centros como Mumbai e Pune, apoiados pela conectividade de cabos submarinos e demanda do setor financeiro. Cidades do sul como Chennai, Hyderabad e Bengaluru estão emergindo como principais centros de crescimento devido a clusters de TI e ecossistemas de startups. As regiões do norte e leste também mostram potencial crescente com projetos governamentais e adoção empresarial. Essa distribuição geográfica garante uma expansão de mercado equilibrada e resiliente.

Motivadores do Mercado

Crescente Demanda por Adoção de Nuvem e Transformação Digital em Diversos Setores

O mercado de Data Centers na Índia está se expandindo devido à rápida adoção da nuvem e transformação digital em diversos setores. As empresas migram cargas de trabalho para plataformas de nuvem escaláveis para melhorar a agilidade operacional e a eficiência de custos. A demanda por políticas de localização de dados também impulsiona investimentos em novas instalações. As empresas dependem de modelos de computação avançados para suportar análises em tempo real e inteligência artificial. Isso apoia a continuidade dos negócios, garantindo armazenamento seguro de dados e acesso contínuo. Os investidores identificam fortes retornos na construção de instalações de hiperescala e colocation. O setor atrai players globais de tecnologia para fortalecer a infraestrutura digital. Esse motivador reforça o papel da Índia como uma economia digital em primeiro lugar.

- Por exemplo, em novembro de 2022, a Amazon Web Services (AWS) lançou a Região Ásia-Pacífico (Hyderabad) na Índia, com três Zonas de Disponibilidade projetadas para entregar cargas de trabalho de baixa latência e alta disponibilidade para empresas, conforme confirmado em comunicados oficiais da AWS e do governo.

Integração Crescente de IoT, 5G e Inteligência Artificial na Infraestrutura Central

Dispositivos IoT, implementação do 5G e integração de IA contribuem significativamente para o crescimento da infraestrutura. As empresas adotam aplicações que exigem muitos dados, necessitando de armazenamento robusto e processamento mais rápido. Isso acelera a demanda por redes avançadas e racks de servidores de alta densidade. Operadoras de telecomunicações investem pesadamente em novas instalações para gerenciar o crescente tráfego de dados móveis. As empresas aproveitam a automação impulsionada por IA para análises preditivas, melhorando a eficiência. O mercado de Data Centers na Índia se beneficia da inovação intersetorial, tornando-se um centro estratégico de crescimento. Isso garante que as empresas ganhem escalabilidade para serviços avançados. Este impulso aumenta a demanda por instalações resilientes e preparadas para o futuro.

Expansão de Programas de E-Governança e Iniciativas Digitais do Setor Público

Iniciativas governamentais melhoram a infraestrutura digital ao apoiar a e-governança, cidades inteligentes e a digitalização de serviços públicos. Agências públicas impulsionam investimentos em instalações seguras, compatíveis e eficientes para lidar com dados sensíveis. Isso constrói resiliência em áreas como defesa, saúde e finanças. Programas do Digital India aceleram a adoção de plataformas de nuvem em instituições estaduais. O mercado de Data Centers na Índia se beneficia de regulamentações favoráveis para localização e segurança de dados. As empresas fazem parcerias com projetos apoiados pelo governo para garantir conformidade e expansão de capacidade. O setor fortalece a confiança dos investidores por meio de clareza regulatória. Isso cria oportunidades de longo prazo para a modernização da infraestrutura.

- Por exemplo, o Centro Nacional de Informática (NIC) opera Centros Nacionais de Dados em Delhi, Pune, Bhubaneswar e Hyderabad, com quase 100 petabytes de capacidade de armazenamento e cerca de 5.000 servidores dedicados a aplicações em nuvem do governo, conforme confirmado em comunicados oficiais do NIC e de infraestrutura governamental.

Aumento dos Investimentos Empresariais em Arquiteturas Híbridas e Multi-Nuvem

Implantações híbridas e multi-nuvem estão ganhando força entre empresas que buscam flexibilidade e resiliência. As empresas diversificam cargas de trabalho entre plataformas públicas e privadas para eficiência. Isso reduz riscos relacionados a tempo de inatividade enquanto otimiza custos. As empresas adotam software de virtualização e orquestração para melhorar o desempenho de TI. O mercado de Data Centers na Índia ganha com a crescente demanda por infraestrutura híbrida entre serviços financeiros e empresas de TI. As empresas focam em aplicações nativas da nuvem que exigem infraestrutura de back-end robusta. Os investidores veem esse impulsionador como um caminho para retornos escaláveis. Arquiteturas híbridas fortalecem a posição da Índia na economia digital global.

Tendências de Mercado

Crescimento Rápido de Data Centers Movidos a Energias Renováveis e Adoção de Energia Verde

O mercado de Data Centers na Índia está testemunhando uma forte mudança para operações movidas a energias renováveis. Operadores implantam soluções solares, eólicas e híbridas para reduzir custos operacionais e alinhar-se com metas ESG. Isso permite que empresas globais cumpram compromissos de sustentabilidade. Provedores de colocation anunciam credenciais verdes para atrair clientes ambientalmente conscientes. Medidas de eficiência energética, como resfriamento líquido e reutilização de calor, ganham importância. O foco regulatório nas emissões fortalece essa tendência. A indústria se posiciona como um centro de baixo carbono. Operações sustentáveis garantem a confiança dos investidores na lucratividade a longo prazo.

Crescente Demanda por Data Centers de Borda para Suportar Aplicações em Tempo Real

Os data centers de borda emergem como uma tendência chave com a demanda por aplicações de baixa latência. Eles apoiam indústrias como mobilidade autônoma, automação de manufatura e saúde remota. As empresas preferem a infraestrutura de borda para minimizar o tempo de inatividade e garantir a tomada de decisões em tempo real. As empresas de telecomunicações expandem instalações modulares perto de aglomerados urbanos. O mercado de data centers na Índia se beneficia de uma crescente implantação de 5G que complementa a adoção de borda. Jogadores regionais investem em micro data centers para serviços localizados. O crescimento da borda acelera a inovação em cidades inteligentes. Essa tendência garante escalabilidade rápida para tecnologias avançadas.

Adoção de Tecnologias Avançadas de Resfriamento para Gerenciar Infraestrutura de Alta Densidade

As soluções de resfriamento estão se transformando à medida que as instalações hospedam racks de alta densidade e aplicações intensivas em energia. Os operadores implantam resfriamento líquido, resfriamento por imersão e otimização baseada em IA para controlar o uso de energia. Isso reduz custos e apoia metas de sustentabilidade a longo prazo. As instalações de colocation adotam resfriamento modular para garantir implantação flexível. O mercado de data centers na Índia ganha força à medida que fornecedores de tecnologia trazem inovações localizadas. As empresas priorizam sistemas de resfriamento eficientes para lidar com cargas de trabalho de IA e big data. Tecnologias avançadas de resfriamento melhoram o tempo de atividade do sistema. Essa tendência fortalece a confiabilidade operacional em ambientes competitivos.

Foco Aumentado em Cibersegurança e Conformidade Regulatória nas Operações

A crescente ameaça digital impulsiona a demanda por sistemas avançados de cibersegurança nas instalações. As empresas priorizam a conformidade com o GDPR, as regras de localização de dados da Índia e estruturas globais. Isso aumenta a confiança entre clientes internacionais que gerenciam cargas de trabalho críticas. Os operadores investem em monitoramento baseado em IA e firewalls em camadas múltiplas. O mercado de data centers na Índia atrai empresas multinacionais devido à infraestrutura pronta para conformidade. Provedores de nuvem estabelecem SOCs e capacidades de recuperação de desastres para resiliência. A maturidade em cibersegurança torna-se um diferencial competitivo. Essa tendência aumenta a confiança dos investidores e a adoção pelas empresas.

Desafios do Mercado

Altos Requisitos de Investimento de Capital e Crescentes Custos de Energia na Expansão da Infraestrutura

Construir e manter data centers avançados requer um grande capital inicial e custos operacionais contínuos. Os investidores enfrentam desafios em equilibrar o alto investimento com a lucratividade a longo prazo. Isso se torna mais complexo devido ao aumento das tarifas de eletricidade e à dependência de um fornecimento de energia estável. O mercado de data centers na Índia enfrenta dificuldades em gerenciar margens para operadores que competem por custo. Jogadores menores têm dificuldade em expandir sem financiamento externo. Longos prazos para retorno sobre o investimento também atrasam os planos de expansão. A disponibilidade e os custos de energia impactam a escalabilidade. Esses fatores criam barreiras para novos entrantes.

Complexidade Regulatória e Questões de Aquisição de Terras em Centros Urbanos Chave

Obstáculos regulatórios e processos de aprovação complexos atrasam os cronogramas de projetos nas principais cidades. Os custos de aquisição de terras aumentam significativamente em metrópoles, tornando a expansão desafiadora. Isso força os desenvolvedores a buscar alternativas em cidades secundárias. O mercado de data centers na Índia enfrenta atrasos em permissões de construção e requisitos de conformidade. As permissões de conectividade de energia e fibra também atrasam o progresso. Os investidores frequentemente consideram riscos nas avaliações de projetos. A falta de regulamentações uniformes entre os estados cria incerteza. Esses desafios restringem a implantação mais rápida de novas instalações.

Oportunidades de Mercado

Potencial Emergente de Cidades Secundárias e Infraestrutura Apoiada por Energia Renovável

Cidades secundárias como Pune, Kochi e Jaipur emergem como destinos atraentes para o desenvolvimento de instalações. A disponibilidade de terras e os custos mais baixos oferecem fortes oportunidades de crescimento. Isso cria capacidade distribuída além dos centros metropolitanos saturados. Operadores exploram campi apoiados por energias renováveis para reduzir despesas. O Mercado de Data Centers da Índia se beneficia do apoio governamental para o desenvolvimento regional. Essas oportunidades atraem empresas de médio porte e players globais. Investidores ganham com pegadas geográficas diversificadas. A expansão em centros secundários garante competitividade a longo prazo.

Crescente Demanda de Serviços Digitais, Plataformas OTT e Provedores Globais de Nuvem

Plataformas OTT, startups fintech e empresas de jogos impulsionam necessidades exponenciais de armazenamento e processamento. As empresas precisam de infraestrutura de back-end escalável para gerenciar o crescimento de usuários. Isso aumenta a demanda por investimentos em colocation e hyperscale. Provedores globais de nuvem expandem suas presenças na Índia para capturar a demanda. O Mercado de Data Centers da Índia apoia a implantação em larga escala de plataformas de streaming e e-commerce. Oportunidades de crescimento favorecem provedores que oferecem escalabilidade e redundância. Parcerias estratégicas criam rotas mais rápidas para o mercado. Essas oportunidades reforçam a integração digital global da Índia.

Segmentação de Mercado

Por Componente

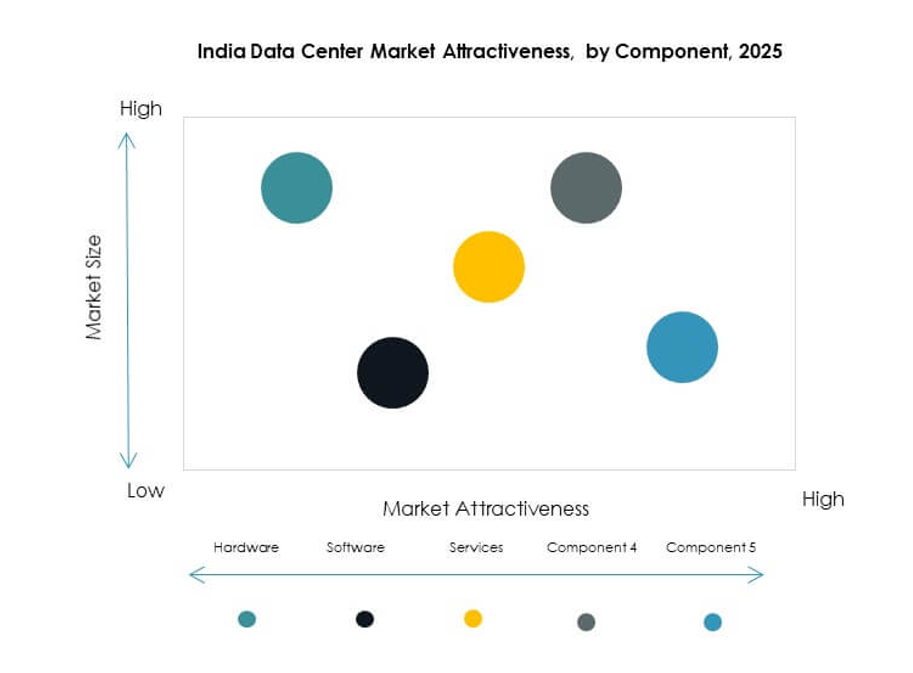

O Mercado de Data Centers da Índia mostra hardware como o segmento dominante, liderado por servidores, soluções de rede e armazenamento que representam os principais investimentos. A forte demanda por servidores de alta densidade e racks resfriados a líquido impulsiona o crescimento. Software, incluindo DCIM e automação, ganha adoção para eficiência. Serviços como consultoria e ofertas gerenciadas complementam a expansão da infraestrutura. Hardware mantém a maior participação devido ao papel essencial nas operações. As empresas combinam cada vez mais hardware avançado com software nativo de nuvem. Serviços contribuem com fluxos de receita recorrente. Esse equilíbrio fortalece o desempenho geral do mercado.

Por Tipo de Data Center

Instalações hyperscale dominam o Mercado de Data Centers da Índia, impulsionadas por players globais de nuvem investindo na expansão de capacidade. Centros de colocation também veem rápido crescimento com PMEs terceirizando necessidades de TI. Instalações de borda e modulares ganham força em cidades de Tier-II para apoiar serviços localizados. Instalações empresariais focam em hospedagem segura de dados. Mega data centers e data centers de internet atendem às necessidades de tráfego global. Isso reflete a demanda diversificada em diferentes escalas de negócios. A dominância hyperscale continua devido às vantagens de escalabilidade. O crescimento em colocation e edge cria um impulso equilibrado na indústria.

Por Modelo de Implantação

A implantação híbrida detém crescimento significativo devido às empresas equilibrando custo, segurança e flexibilidade. A adoção baseada em nuvem cresce com iniciativas de transformação digital. A implantação on-premises continua entre clientes governamentais e de defesa devido à conformidade. O Mercado de Data Centers da Índia vê o híbrido como o modelo líder devido à sua adaptabilidade. As empresas diversificam cargas de trabalho entre modelos para reduzir riscos. A adoção baseada em nuvem alinha-se ao aumento de SaaS e serviços digitais. On-premises mantém importância para cargas de trabalho críticas. As escolhas de implantação refletem objetivos estratégicos empresariais.

Por Tamanho da Empresa

Grandes empresas dominam a demanda devido à forte dependência de infraestrutura de TI avançada. As PMEs adotam serviços de colocation e cloud para minimizar custos. Isso permite que empresas menores escalem operações de forma eficiente. O mercado de data centers na Índia mostra forte adoção entre PMEs nos setores de varejo, fintech e e-commerce. Grandes empresas investem em instalações hyperscale e híbridas. As PMEs se beneficiam de serviços modulares e baseados em assinatura. Ambos os segmentos contribuem significativamente para o crescimento geral. Os players do mercado projetam ofertas personalizadas para cada grupo de tamanho.

Por Aplicação / Caso de Uso

O setor BFSI detém uma participação de liderança com forte demanda por instalações seguras, compatíveis e escaláveis. TI e telecom impulsionam a expansão contínua devido a aplicações intensivas em dados. Governo e defesa priorizam soberania e controle. Os setores de saúde, varejo e mídia mostram rápida adoção impulsionada por serviços digitais. O mercado de data centers na Índia também ganha tração com casos de uso em manufatura e educação. As aplicações refletem padrões de demanda diversos. O setor BFSI continua liderando devido a necessidades críticas. Varejo e saúde emergem como verticais de alto crescimento.

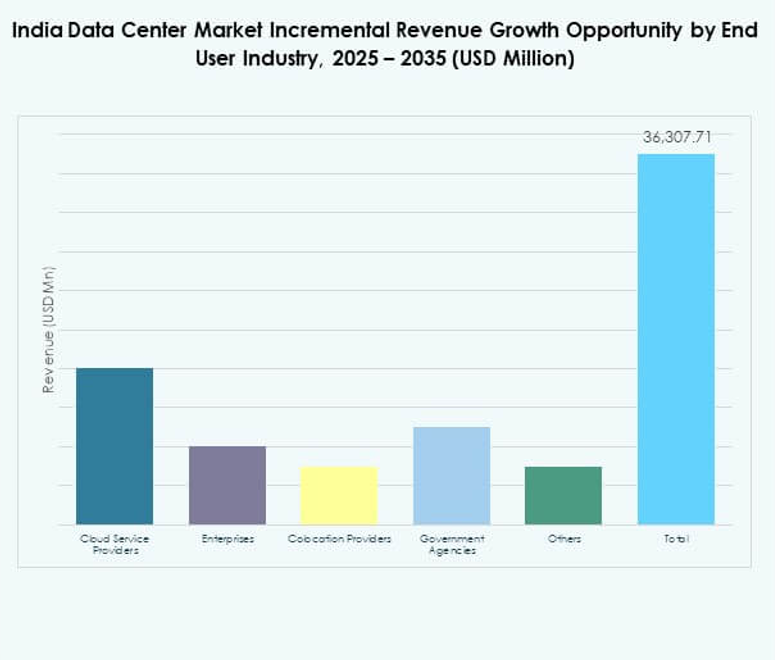

Por Indústria de Usuário Final

Provedores de serviços em nuvem dominam o mercado de data centers na Índia, impulsionados por grandes players globais expandindo suas presenças. Empresas adotam instalações híbridas e de colocation para necessidades flexíveis. Agências governamentais demandam soluções compatíveis alinhadas com regras de localização. Provedores de colocation apoiam PMEs e serviços digitais em crescimento. Outras indústrias expandem presença com implantações personalizadas. Isso reflete demandas diversas de usuários finais em todo o ecossistema. Provedores de nuvem mantêm a liderança devido à escala. Forte colaboração entre empresas e provedores impulsiona o crescimento de longo prazo da indústria.

Insights Regionais

Oeste da Índia Liderando com Maior Participação de Mercado

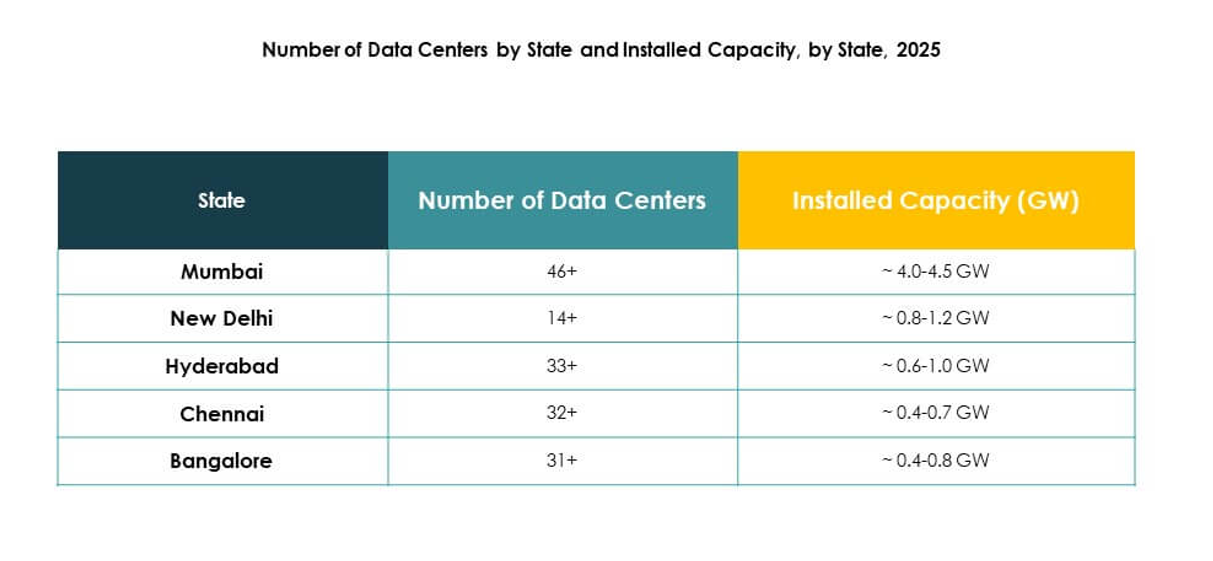

O oeste da Índia detém 38% da participação no mercado de data centers da Índia, impulsionado por polos em Mumbai e Pune. A região se beneficia da conectividade de cabos submarinos, forte demanda do setor financeiro e disponibilidade de energia renovável. Atrai investimentos em hyperscale e colocation. É a região líder devido à forte prontidão de infraestrutura. Empresas expandem operações aqui para conectividade global. O oeste da Índia continua a consolidar a liderança em implantações de grande escala. A região fortalece o papel da Índia como um hub digital global.

- Por exemplo, o campus de data center pronto para IA da Sify em Rabale, Navi Mumbai, é projetado para até 377+ MW de capacidade de TI e inclui suporte de 99 MW de energia solar e eólica.

Sul da Índia Expandindo com Crescente Participação de Mercado

O sul da Índia representa 32% do mercado de data centers da Índia, apoiado pelo crescimento em Chennai, Hyderabad e Bengaluru. Beneficia-se de serviços de TI, startups e projetos de cidades inteligentes. A proximidade com desembarques de cabos submarinos torna Chennai um polo estratégico. Atrai investimentos em instalações de colocation e edge. Empresas preferem cidades do sul pela escalabilidade e potencial de inovação. Estabelece-se como a segunda maior sub-região. O sul da Índia se posiciona como um centro de crescimento em ascensão.

- Por exemplo, em fevereiro de 2025, a CtrlS Datacenters inaugurou um parque de data centers em Chennai com dois edifícios oferecendo uma capacidade de carga de TI combinada de 72 MW, projetados para resistir a terremotos de até magnitude 7,5 na escala Richter, seguros por um sistema de segurança de nove zonas e quatro caminhos de entrada de fibra, e planejados para buscar a certificação LEED Platinum para operações sustentáveis.

Norte e Leste da Índia Emergindo com Potencial de Crescimento Futuro

O norte e o leste da Índia juntos detêm 30% do mercado de data centers da Índia. A demanda no norte é impulsionada por Delhi NCR através da adoção por parte do governo e das empresas. Cidades orientais como Kolkata e Bhubaneswar mostram potencial para instalações de borda e modulares. Isso cria oportunidades distribuídas em centros emergentes. O crescimento do mercado nessas sub-regiões é liderado por pequenas empresas e pela demanda do setor público. Isso fortalece a diversidade geográfica no mercado. Ambas as sub-regiões adicionam resiliência à expansão digital da Índia.

Insights Competitivos:

- Sify Technologies

- Yotta Infrastructure

- CtrlS Data Centers

- Nxtra Data (Bharti)

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Outros

O mercado de data centers da Índia reflete forte competição entre operadores domésticos e grandes players globais. Provedores locais como Sify, CtrlS e Yotta expandem a capacidade através de campi modulares e instalações alimentadas por energia renovável. Líderes internacionais, incluindo AWS, Microsoft e Google, fortalecem a presença com investimentos impulsionados pela nuvem e alianças estratégicas. Beneficia-se de parcerias híbridas, fusões e atualizações focadas em tecnologia que aumentam a escalabilidade e a resiliência. Nxtra Data e Digital Realty expandem suas pegadas de colocation para capturar a demanda de empresas e PMEs. A NTT aprimora a conectividade global através de soluções integradas de rede. As estratégias competitivas enfatizam inovação, conformidade e sustentabilidade. Essa rivalidade fortalece o posicionamento da Índia como um hub digital crítico na Ásia.

Desenvolvimentos Recentes:

- Em julho de 2025, o Google anunciou planos para investir $6 bilhões na construção de um data center de 1 gigawatt com infraestrutura de energia renovável integrada em Visakhapatnam, Andhra Pradesh. Deste investimento, $2 bilhões são especificamente destinados à energia renovável.

- Em agosto de 2025, a CtrlS Data Centers ativou a primeira fase de seu novo campus de data center em Kolkata, oferecendo 16MW de capacidade para suportar a crescente demanda por soluções de dados de alta densidade no leste da Índia. Isso marca um passo significativo na expansão contínua da CtrlS, visando principais metrópoles e regiões emergentes e ampliando sua presença nacional em data centers.

- Em abril de 2025, a Sify Technologies inaugurou seu novo data center preparado para IA em Noida, que representa sua maior instalação no norte da Índia e é projetado para oferecer segurança avançada, confiabilidade e desempenho para o cenário digital em rápida evolução. Este centro apresenta infraestrutura de última geração, enfatizando escalabilidade e operações sustentáveis para atrair empresas que buscam soluções seguras e eficientes em nuvem e IA.

- Em novembro de 2024, a Yotta Infrastructure ganhou destaque ao adquirir a IndiQus Technologies, a empresa-mãe da plataforma de nuvem Apiculus. A aquisição visa reforçar as capacidades soberanas de IA e nuvem da Yotta, apoiando sua ambição de liderança na infraestrutura digital da Índia. Espera-se que este movimento acelere a transformação digital e a inovação, proporcionando uma plataforma abrangente de IA e nuvem para empresas.