الملخص التنفيذي:

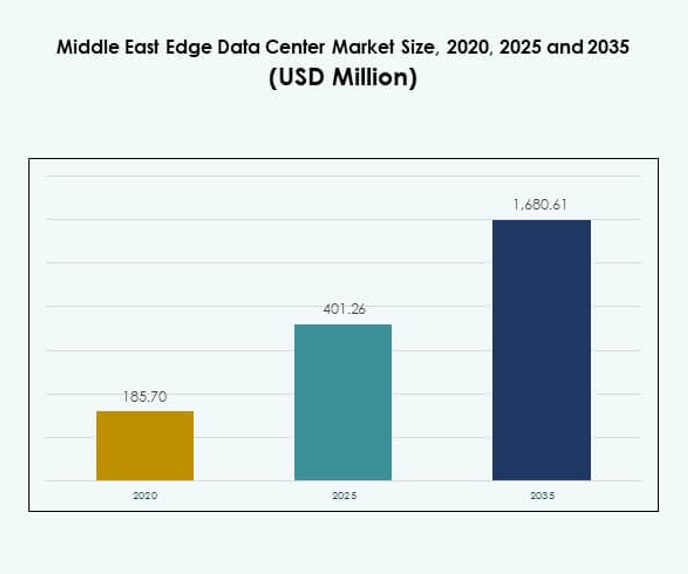

تم تقييم حجم سوق مراكز البيانات الحافة في الشرق الأوسط بقيمة 185.70 مليون دولار أمريكي في عام 2020، ووصل إلى 401.26 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,680.61 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.26% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الحافة في الشرق الأوسط 2025 |

401.26 مليون دولار أمريكي |

| سوق مراكز البيانات الحافة في الشرق الأوسط، معدل النمو السنوي المركب |

15.26% |

| حجم سوق مراكز البيانات الحافة في الشرق الأوسط 2035 |

1,680.61 مليون دولار أمريكي |

تعزز التبني القوي للتقنيات الرقمية، ونشر شبكات الجيل الخامس بسرعة، والاعتماد المتزايد على معالجة البيانات في الوقت الفعلي السوق إلى الأمام. تستثمر الشركات في بنية تحتية حافة قابلة للتوسع وفعالة لتعزيز سرعة العمليات ودعم الذكاء الاصطناعي وإنترنت الأشياء والأتمتة. السوق ذو أهمية استراتيجية للمستثمرين والشركات التي تسعى للاستفادة من الشبكات ذات زمن الانتقال المنخفض، وتحسين كفاءة الطاقة، والتطبيقات من الجيل التالي.

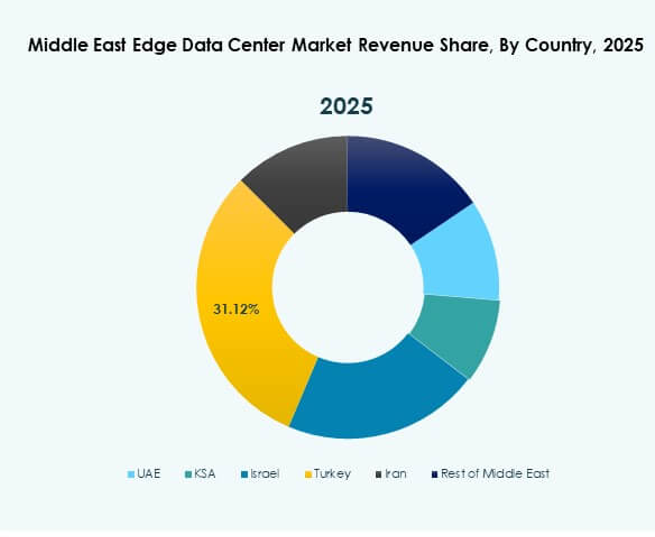

تقود الإمارات العربية المتحدة والمملكة العربية السعودية السوق باستثمارات كبيرة في البنية التحتية واستراتيجيات رقمية وطنية. تظهر قطر وعمان والبحرين كمراكز إقليمية بسبب الدعم التنظيمي وارتفاع تبني الشركات. تبني هذه الدول أنظمة بيئية رقمية قوية تجعل المنطقة مركزًا حاسمًا لنمو البنية التحتية الحافة.

محركات السوق

ارتفاع المبادرات الحكومية للتحول الرقمي وبرامج المدن الذكية تدفع توسع البنية التحتية

تستثمر الحكومات في الشرق الأوسط بنشاط في التحول الرقمي لتحديث الاقتصادات وبناء مدن ذكية. تركز البرامج الوطنية في الإمارات العربية المتحدة والمملكة العربية السعودية على الاتصال عالي السرعة ونشر الحافة لتقليل زمن الانتقال وتحسين موثوقية الخدمة. يدفع ذلك التبني واسع النطاق لإنترنت الأشياء والذكاء الاصطناعي والأتمتة في الخدمات العامة. تدفع مبادرات المدن الذكية الرئيسية مزودي البنية التحتية لتطوير مراكز حوسبة محلية. يرى المستثمرون هذا الزخم كعامل محفز لتوسع السوق المستمر. تتيح المرافق الحافة المتمركزة بالقرب من المناطق الحضرية معالجة أسرع للبيانات. الاعتماد المتزايد على المنصات الرقمية يغذي الطلب على المعالجة في الوقت الفعلي. سوق مراكز البيانات الحافة في الشرق الأوسط ذو أهمية استراتيجية لتمكين أهداف الابتكار الوطني.

- على سبيل المثال، في أكتوبر 2024، أطلقت هواوي، بالتعاون مع فريدو تكنولوجي وآيسوفتستون، حلها الوطني للمدينة الذكية في جيتكس جلوبال 2024 في دبي، حيث دمجت تقنيات الحافة والسحابة والذكاء الاصطناعي لدعم الحوكمة الحضرية وعمليات المدن الذكية عبر الإمارات العربية المتحدة.

النمو السريع في بنية الجيل الخامس يخلق طلبًا قويًا على معالجة البيانات ذات زمن الانتقال المنخفض

تقوم شركات الاتصالات في جميع أنحاء المنطقة بتوسيع شبكات الجيل الخامس، مما يخلق طلبًا قويًا على قوة الحوسبة الموزعة. تجعل متطلبات زمن الانتقال المنخفض لتكنولوجيا الجيل الخامس نشر الحافة ضروريًا لتدفق البيانات بكفاءة. يحسن ذلك تجارب المستخدمين في مجالات مثل التنقل الذاتي، والواقع المعزز/الافتراضي، والتحليلات في الوقت الفعلي. تتعاون الشركات الكبرى مع مزودي السحابة لبناء مرافق معيارية وقابلة للتوسع. تدعم الحكومات نشر الجيل الخامس من خلال التمويل واللوائح البنية التحتية. تعزز نشرات الحافة في الاتصالات الإنتاجية الصناعية وتقديم الخدمات الذكية. تحسن هذه البنية التحتية الاستجابة للتطبيقات الحرجة. يستفيد سوق مراكز البيانات الحافة في الشرق الأوسط من زخم الجيل الخامس القوي.

- على سبيل المثال، في مارس 2024، أطلقت مجموعة stc منصة سحابة سيادية مدعومة من Oracle Alloy، مستضافة في مراكز بيانات Center3 في المملكة العربية السعودية. تقدم المنصة أكثر من 100 خدمة من خدمات البنية التحتية السحابية من Oracle، مما يضمن الامتثال لمتطلبات إقامة البيانات الوطنية.

زيادة الرقمنة في الشركات عبر القطاعات تعزز الطلب على بيانات الحافة

تزيد الشركات الكبيرة في البنوك والتجزئة والرعاية الصحية والطاقة من استثماراتها في الحوسبة الحافة. تتطلب أحمال العمل الثقيلة بالبيانات معالجة محلية للأمان والامتثال والكفاءة التشغيلية. يساعد ذلك الشركات على تقليل الاعتماد على السحابة وتعزيز استمرارية العمليات. تقوم العديد من المنظمات بنشر نماذج هجينة لتحقيق التوازن بين الشبكات المركزية والموزعة. يتماشى هذا الانتقال مع استراتيجيات تحسين التكلفة في الشركات. تكتسب حالات الاستخدام العمودية الجديدة في التحليلات في الوقت الفعلي والتحكم الآلي زخماً. يستمر تبني التكنولوجيا عبر الصناعات في التوسع بشكل مطرد. يلعب سوق مراكز البيانات الحافة في الشرق الأوسط دورًا رئيسيًا في دعم هذا التحول الرقمي.

توسيع وجود مزودي السحابة الضخمة يسرع نضج النظام البيئي

تقوم مزودو السحابة العالميون بتسريع التوسع الإقليمي من خلال استثمارات في مراكز البيانات والشراكات. يخلق دخول الشركات الضخمة ظروفًا مواتية لتكامل الحافة عبر قطاعات متعددة. يعزز ذلك السعة، ويحسن مرونة البيانات، ويقوي بنية الاتصال. توفر مناطق الحافة المتصلة بمناطق الشركات الضخمة أداءً قويًا للخدمات الحساسة للزمن الانتقالي. تستفيد الشركات من معالجة البيانات المحلية والامتثال التنظيمي. تشجع الحكومات هذه الاستثمارات من خلال هياكل ضريبية مواتية وأطر سيادة البيانات. تعزز الشراكات الاستراتيجية قابلية التوسع في الشبكة وكفاءة النشر. يكتسب سوق مراكز البيانات الحافة في الشرق الأوسط قوة من النضج السريع للنظام البيئي.

اتجاهات السوق

زيادة نشر المرافق الحافة المعيارية والمسبقة الصنع للتنفيذ السريع

تتحول الشركات ومزودو الخدمات نحو بنية الحافة المعيارية لتلبية احتياجات النشر السريع. تُمكّن المرافق المعيارية من التوسع المرن وتدعم التخصيص الخاص بالموقع. يقلل ذلك من وقت البناء ومتطلبات رأس المال الأولية. يستخدم مشغلو الاتصالات والشركات الضخمة الوحدات المسبقة الصنع لتوسيع حافة الشبكة. يتماشى هذا النهج بشكل جيد مع استراتيجيات نشر الجيل الخامس المتزايدة. يدعم تصميمات موفرة للطاقة وتقنيات تبريد متقدمة. تعمل عمليات النشر المعيارية على تحويل جداول المشاريع في الأسواق الرئيسية. يعكس سوق مراكز البيانات الحافة في الشرق الأوسط هذا النمط المتسارع من النشر.

تكامل الذكاء الاصطناعي والأتمتة يعزز عمليات بنية الحافة التحتية

تكتسب حلول المراقبة المدفوعة بالذكاء الاصطناعي والأتمتة اعتمادًا قويًا في بيئات الحافة. تدير الأنظمة الذكية أحمال العمل، وتحسن التبريد، وتتنبأ باحتياجات الصيانة بدقة. يزيد ذلك من الكفاءة التشغيلية ويقلل من مخاطر التوقف. تحسن الأتمتة تنسيق الشبكة وتخصيص الموارد في الوقت الفعلي. تقلل أنظمة إدارة الطاقة من تكاليف التشغيل عبر المرافق. يعزز تكامل الذكاء الاصطناعي الأمان من خلال أنظمة الكشف عن الشذوذ والاستجابة. تعتمد الشركات على هذه التكنولوجيا لتقديم الخدمة دون انقطاع. يظهر سوق مراكز البيانات الحافة في الشرق الأوسط تحولًا واضحًا نحو بنية تحتية أكثر ذكاءً.

التحول نحو تصميمات بنية تحتية مستدامة وموفرة للطاقة

يعطي المشغلون الأولوية لكفاءة الطاقة والامتثال البيئي في استراتيجيات البنية التحتية. تدمج المرافق الجديدة مصادر الطاقة المتجددة، والتبريد المتقدم، والهياكل ذات معامل استخدام الطاقة المنخفض. يساعد ذلك في تقليل تكاليف التشغيل وتحقيق أهداف الاستدامة. تشجع الحكومات هذه الممارسات من خلال الدعم التنظيمي والحوافز الخضراء. أصبحت الشهادات الخضراء والاستخدام الفعال للطاقة معايير صناعية. تعزز البنية التحتية المستدامة قيمة العلامة التجارية وتجذب المستثمرين المسؤولين. يتماشى هذا التحول مع الالتزامات العالمية بتقليل الكربون. يعكس سوق مراكز البيانات الحافة في الشرق الأوسط هذا الاتجاه الأوسع نحو الاستدامة في الصناعة.

زيادة الاستثمار في مراكز اتصال الحافة ومنصات الناقل المحايدة

تتشارك شركات الاتصالات والشركات الضخمة والشركات في الاستثمار في مراكز الحافة المحايدة للناقل. تحسن هذه المراكز الاتصال الإقليمي وتقلل الاعتماد على مراكز البيانات البعيدة. يعزز ذلك مرونة الشركات ويحسن كفاءة توزيع الحركة. يجذب النموذج المحايد العديد من المستأجرين ويشجع على الابتكار في الخدمة. تدعم منصات الاتصال استراتيجيات تكامل الجيل الخامس وإنترنت الأشياء والسحابة. تستفيد الشركات من التوسع المرن والتحكم في التكاليف. أصبح الاتصال البيني عاملاً استراتيجيًا في النشر الإقليمي. يظهر سوق مراكز البيانات الحافة في الشرق الأوسط نموًا قويًا في نماذج المراكز المحايدة.

تحديات السوق

ارتفاع تكاليف البنية التحتية والوصول المحدود إلى تكنولوجيا الحافة المتقدمة

تتطلب عمليات نشر الحافة استثمارات رأسمالية كبيرة في الأرض والطاقة والاتصال والمعدات. يواجه المشغلون الأصغر صعوبة في مطابقة القدرات المالية للشركات الضخمة الكبيرة. يؤدي ذلك إلى تباطؤ التوسع في المناطق النامية من المنطقة. يظل الوصول إلى أنظمة التبريد المتقدمة والتكامل الأتمتة والذكاء الاصطناعي غير متساوٍ. لا يزال العديد من المزودين المحليين يعتمدون على البنية التحتية التقليدية ذات القابلية المحدودة للتوسع. تؤخر الأطر التنظيمية أحيانًا تصاريح البنية التحتية والنشر. يتطلب تمويل مشاريع الحافة الكبيرة هياكل شراكة معقدة. يواجه سوق مراكز البيانات الحافة في الشرق الأوسط قيود التكلفة والوصول.

قواعد سيادة البيانات وتعقيد التكامل عبر الشبكات الموزعة

تزيد اللوائح المعقدة بشأن توطين البيانات من العبء التشغيلي على المشغلين المتعددين الجنسيات. تفرض كل دولة قواعد امتثال مختلفة تؤثر على تخطيط الشبكة. يخلق ذلك تحديات التكامل للشركات ذات العمليات العابرة للحدود. تواجه البنية التحتية الموزعة أيضًا قضايا التنسيق وإدارة زمن الانتقال. تتطلب أطر الأمان والحوكمة متعددة الطبقات الحفاظ على الموثوقية. تزيد هذه العوامل من التعقيد التشغيلي وجداول النشر. يظل التوافق بين نماذج السحابة والنماذج المحلية مصدر قلق. يجب على سوق مراكز البيانات الحافة في الشرق الأوسط التكيف مع متطلبات الامتثال والتكامل الصارمة.

فرص السوق

الاستثمارات الاستراتيجية في منصات الحافة المدفوعة بالذكاء الاصطناعي تخلق نماذج أعمال جديدة

يزيد الطلب المتزايد من الشركات على حلول الذكاء الاصطناعي والأتمتة من فرص الاستثمار القوية. تعزز منصات الحافة المدفوعة بالذكاء الاصطناعي التحليلات التنبؤية والمعالجة في الوقت الفعلي وتقديم الخدمات الذكية. يتيح ذلك أوقات استجابة أسرع واتخاذ قرارات محلية آمنة. تدعم الحكومات تكامل الذكاء الاصطناعي من خلال البرامج الرقمية الوطنية. يرى المستثمرون إمكانات قوية في عمليات نشر البنية التحتية الذكية والقابلة للتوسع. تقدم مواقع الحافة المدعومة بالذكاء الاصطناعي عمليات فعالة من حيث التكلفة مع استخدام الموارد المحسن. يكتسب المتبنون الأوائل ميزة تنافسية في التطبيقات الناشئة. يحمل سوق مراكز البيانات الحافة في الشرق الأوسط إمكانات للابتكار التجاري المدفوع بالذكاء الاصطناعي.

ظهور شراكات صناعية واتصالات جديدة تدعم نمو النظام البيئي

تقوم شركات الاتصالات والشركات الضخمة واللاعبون الصناعيون بتشكيل تحالفات لتسريع نشر الحافة. تخلق هذه التعاونات منصات خدمة متكاملة لإنترنت الأشياء والتصنيع الذكي والبنية التحتية الحرجة. يعزز ذلك القدرة التشغيلية والوصول إلى السوق للمشاركين. تقدم الحكومات حوافز استراتيجية لهذه الشراكات لتعزيز القدرات المحلية. يشجع هذا النظام البيئي على التوحيد والتخطيط الاستثماري طويل الأجل. يجد المستثمرون فرصًا في نماذج البنية التحتية المشتركة. تُمكّن الشراكات القوية من النشر الفعال من حيث التكلفة والابتكار. يستفيد سوق مراكز البيانات الحافة في الشرق الأوسط من هذا التوسع التعاوني.

تقسيم السوق

حسب المكون

يحتل الحل الحصة الأكبر مدفوعًا بالطلب على بنية الحافة المعيارية والأنظمة عالية الأداء. يرتفع اعتماد الخدمات حيث تعتمد الشركات على الحلول المدارة للعمليات والصيانة. يعكس ذلك التعقيد المتزايد في إدارة الشبكات. يدفع التوسع السريع في الجيل الخامس والرقمنة المتزايدة للشركات عمليات النشر المدفوعة بالحلول. تدعم نماذج الخدمة المنظمات ذات الخبرة الداخلية المحدودة. يعزز تكامل أدوات المراقبة الذكية أيضًا أهمية الخدمة. تهيمن الحلول الموفرة للطاقة والقابلة للتوسع على اختيارات البنية التحتية. يرى سوق مراكز البيانات الحافة في الشرق الأوسط الحلول كقطاع أساسي.

حسب نوع مركز البيانات

تتصدر مراكز البيانات الحافة المشتركة القطاع مع اعتماد كبير من مشغلي الاتصالات ومزودي السحابة. تتبع مراكز البيانات المؤسسية عن كثب، حيث تدعم استراتيجيات هجينة عبر الصناعات. تقدم مرونة في تخطيط السعة والامتثال. تكتسب المرافق المدارة زخمًا بين الشركات الصغيرة والمتوسطة التي تسعى إلى بنية تحتية موثوقة. تعزز مراكز البيانات السحابية والحافة تقديم الخدمات عبر الشبكات الموزعة. تساعد المرافق متعددة المستأجرين في خفض التكاليف وتحسين القابلية للتوسع. يقود هيمنة المشاركة الاستثمارات الاستراتيجية من الشركات الضخمة. يبني سوق مراكز البيانات الحافة في الشرق الأوسط قوته حول نماذج المشاركة.

حسب نموذج النشر

تهيمن النماذج القائمة على السحابة على عمليات النشر بسبب سهولة التوسع وعبء البنية التحتية المنخفض. تكتسب الحلول الهجينة شعبية بين الشركات الكبيرة التي تحتاج إلى الأمان والتحكم. يضمن ذلك توزيعًا أفضل لأحمال العمل ومرونة الامتثال. تظل النماذج المحلية ذات صلة بالصناعات ذات القواعد الصارمة لإقامة البيانات. تفضل الشركات عمليات النشر المرنة التي تقلل من كثافة رأس المال. يد