Executive Resumé:

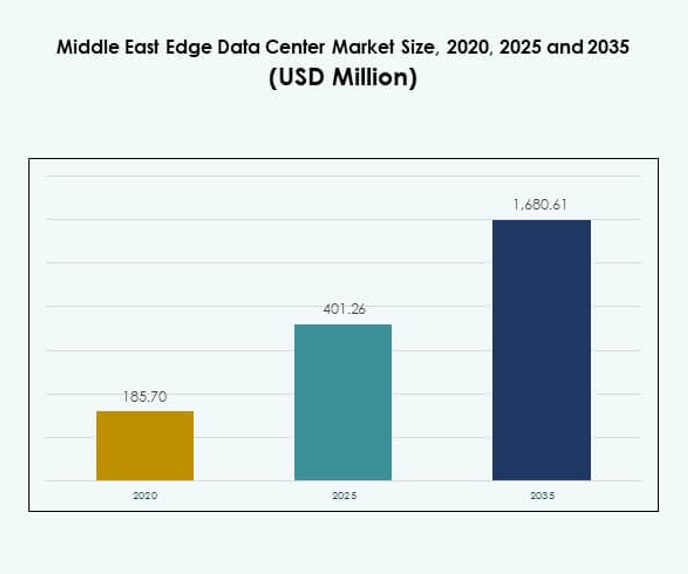

Markedet for Edge Data Center i Mellemøsten blev vurderet til USD 185,70 millioner i 2020, nåede USD 401,26 millioner i 2025, og forventes at nå USD 1.680,61 millioner i 2035, med en CAGR på 15,26% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Edge Data Center i Mellemøsten 2025 |

USD 401,26 Millioner |

| Markedet for Edge Data Center i Mellemøsten, CAGR |

15,26% |

| Markedstørrelse for Edge Data Center i Mellemøsten 2035 |

USD 1.680,61 Millioner |

Stærk adoption af digitale teknologier, hurtig udrulning af 5G-netværk og voksende afhængighed af realtidsdatabehandling driver markedet fremad. Virksomheder investerer i skalerbar og effektiv edge-infrastruktur for at forbedre operationel hastighed og støtte AI, IoT og automatisering. Markedet har strategisk betydning for investorer og virksomheder, der ønsker at udnytte lav-latens netværk, forbedret energieffektivitet og næste generations applikationer.

De Forenede Arabiske Emirater og Saudi-Arabien fører markedet med store infrastrukturinvesteringer og nationale digitale strategier. Qatar, Oman og Bahrain er ved at blive regionale knudepunkter på grund af regulatorisk støtte og stigende virksomhedsadoption. Disse lande bygger stærke digitale økosystemer, der positionerer regionen som et kritisk center for vækst i edge-infrastruktur.

Markedsdrivere

Stigende regeringsledede digitale transformationsinitiativer og smart city-programmer driver infrastrukturudvidelse

Regeringerne i Mellemøsten investerer aktivt i digital transformation for at modernisere økonomier og bygge smarte byer. Nationale programmer i De Forenede Arabiske Emirater og Saudi-Arabien fokuserer på højhastighedsforbindelse og edge-udrulning for at reducere latens og forbedre servicepålidelighed. Det driver storstilet adoption af IoT, AI og automatisering i offentlige tjenester. Vigtige smart city-initiativer presser infrastrukturudbydere til at udvikle lokaliserede computernav. Investorer ser dette momentum som en katalysator for stabil markedsudvidelse. Edge-faciliteter placeret nær byzoner muliggør hurtigere databehandling. Voksende afhængighed af digitale platforme øger efterspørgslen efter realtidsbehandling. Markedet for Edge Data Center i Mellemøsten er strategisk vigtigt for at muliggøre nationale innovationsmål.

- For eksempel lancerede Huawei i oktober 2024 sammen med Freedo Technology og Isoftstone sin National Smart City Solution på GITEX GLOBAL 2024 i Dubai, der integrerer edge, cloud og AI-teknologier for at støtte bystyring og smart city-operationer i hele De Forenede Arabiske Emirater.

Hurtig vækst i 5G-infrastruktur skaber stærk efterspørgsel efter lav-latens databehandling

Teleoperatører i hele regionen udvider 5G-netværk, hvilket skaber stærk efterspørgsel efter distribueret computerkraft. Lav-latens kravene i 5G-teknologi gør edge-udrulninger essentielle for effektiv dataflow. Det forbedrer brugeroplevelser inden for områder som autonom mobilitet, AR/VR og realtidsanalyse. Store operatører samarbejder med cloud-udbydere for at bygge modulære og skalerbare faciliteter. Regeringer støtter 5G-udrulninger gennem finansiering og infrastrukturreguleringer. Telecom edge-udrulninger forbedrer industriel produktivitet og smart servicedelivery. Denne infrastruktur forbedrer responsiviteten for kritiske applikationer. Markedet for Edge Data Center i Mellemøsten drager fordel af stærkt 5G-momentum.

- For eksempel lancerede stc Group i marts 2024 en suveræn cloud-platform drevet af Oracle Alloy, hostet i Center3 datacentre i Saudi-Arabien. Platformen tilbyder over 100 Oracle Cloud Infrastructure-tjenester, der sikrer overholdelse af nationale dataresidenskrav.

Voksende virksomhedsdigitalisering på tværs af sektorer øger efterspørgslen efter edge-data

Store virksomheder inden for bank, detailhandel, sundhed og energi øger investeringer i edge computing. Dataintensive arbejdsbelastninger kræver lokaliseret behandling for sikkerhed, overholdelse og operationel effektivitet. Det hjælper virksomheder med at reducere cloud-afhængighed og forbedre operationel kontinuitet. Mange organisationer implementerer hybride modeller for at balancere centrale og distribuerede netværk. Denne overgang er i overensstemmelse med virksomhedens omkostningsoptimeringsstrategier. Nye vertikale anvendelsestilfælde inden for realtidsanalyse og automatiseret kontrol vinder indpas. Teknologiadoption på tværs af industrier fortsætter med at udvide sig støt. Markedet for Edge Data Center i Mellemøsten spiller en nøglerolle i at støtte dette digitale skift.

Udvidelse af hyperscaler og cloud-udbyder tilstedeværelse accelererer økosystemets modenhed

Globale cloud-udbydere accelererer regional ekspansion gennem datacenterinvesteringer og partnerskaber. Hyperscaler-indtræden skaber gunstige betingelser for edge-integration på tværs af flere sektorer. Det forbedrer kapacitet, forbedrer dataresiliens og styrker forbindelsesinfrastrukturen. Edge-zoner forbundet til hyperscaler-regioner giver stærk ydeevne for latensfølsomme tjenester. Virksomheder drager fordel af lokaliseret databehandling og regulatorisk overholdelse. Regeringer opmuntrer disse investeringer med gunstige skatteordninger og datasuverænitet-rammer. Strategiske partnerskaber forbedrer netværksskalerbarhed og implementeringseffektivitet. Markedet for Edge Data Center i Mellemøsten styrkes af hurtig økosystemmodenhed.

Markeds Tendenser

Stigende udrulning af modulære og præfabrikerede edge-faciliteter for hurtigere implementering

Virksomheder og tjenesteudbydere skifter mod modulær edge-infrastruktur for at imødekomme hurtige udrulningsbehov. Modulære faciliteter muliggør fleksibel skalering og understøtter stedsspecifik tilpasning. Det reducerer byggetid og forudgående kapitalbehov. Teleoperatører og hyperscalers bruger præfabrikerede moduler til netværks-edge-udvidelse. Denne tilgang er godt i tråd med voksende 5G-udrulningsstrategier. Det understøtter energieffektive designs og avancerede køleteknologier. Modulære udrulninger transformerer projekt tidslinjer på tværs af nøglemarkeder. Markedet for Edge Data Center i Mellemøsten afspejler dette accelererede udrulningsmønster.

Integration af AI og automatisering forbedrer edge-infrastrukturens drift

AI-drevne overvågnings- og automatiseringsløsninger vinder stærk adoption i edge-miljøer. Intelligente systemer styrer arbejdsbelastninger, optimerer køling og forudsiger vedligeholdelsesbehov med præcision. Det øger operationel effektivitet og minimerer nedetidsrisici. Automatisering forbedrer netværkskoordination og ressourceallokering i realtid. Energiadministrationssystemer reducerer driftsomkostninger på tværs af faciliteter. AI-integration forbedrer sikkerhed gennem anomali-detektion og respons-systemer. Virksomheder stoler på denne teknologi for uafbrudt servicelevering. Markedet for Edge Data Center i Mellemøsten viser et klart skift mod smartere infrastruktur.

Skift mod bæredygtige og energieffektive infrastrukturdesigns

Operatører prioriterer energieffektivitet og miljøoverholdelse i infrastrukturstrategier. Nye faciliteter integrerer vedvarende energikilder, avanceret køling og lav-PUE arkitekturer. Det hjælper med at reducere driftsomkostninger og opfylde bæredygtighedsmål. Regeringer opmuntrer disse praksisser gennem regulatorisk støtte og grønne incitamenter. Grønne certificeringer og effektiv strømudnyttelse bliver industrinormer. Bæredygtig infrastruktur styrker brandværdi og tiltrækker ansvarlige investorer. Dette skift er i overensstemmelse med globale kulstofreduceringsforpligtelser. Markedet for Edge Data Center i Mellemøsten spejler denne bredere industri bæredygtighedstendens.

Stigende investering i edge-forbindelseshubs og carrier-neutrale platforme

Telecom-operatører, hyperscalers og virksomheder co-investerer i carrier-neutrale edge-hubs. Disse hubs forbedrer regional sammenkobling og reducerer afhængighed af fjerne datacentre. Det styrker virksomhedens agilitet og forbedrer trafikfordelingseffektivitet. Den neutrale model tiltrækker flere lejere og opmuntrer til serviceinnovation. Sammenkoblingsplatforme understøtter 5G, IoT og cloud-integrationsstrategier. Virksomheder drager fordel af fleksibel skalering og omkostningskontrol. Sammenkobling bliver en strategisk faktor i regionale udrulninger. Markedet for Edge Data Center i Mellemøsten viser stærk vækst i neutrale hub-modeller.

Markedsudfordringer

Høje infrastruktur omkostninger og begrænset adgang til avanceret edge-teknologi

Edge-udrulninger kræver betydelig kapitalinvestering i jord, energi, forbindelser og udstyr. Mindre operatører har svært ved at matche de finansielle kapaciteter hos store hyperscalers. Det bremser ekspansionen i udviklingsområder i regionen. Adgang til avancerede kølesystemer, automatisering og AI-integration forbliver ujævn. Mange lokale udbydere er stadig afhængige af konventionel infrastruktur med begrænset skalerbarhed. Regulatoriske rammer forsinker nogle gange infrastruktur tilladelser og udrulning. Finansiering af store edge-projekter kræver komplekse partnerskabsstrukturer. Markedet for Edge Data Center i Mellemøsten står over for omkostnings- og adgangsbegrænsninger.

Datasuverænitet regler og integrationskompleksitet på tværs af distribuerede netværk

Komplekse regler om datalokalisation øger den operationelle byrde for multinationale operatører. Hvert land pålægger forskellige overholdelsesregler, der påvirker netværksplanlægning. Det skaber integrationsudfordringer for virksomheder med grænseoverskridende operationer. Distribueret infrastruktur står også over for koordinations- og latenstyringsproblemer. Multi-lag sikkerheds- og styringsrammer er nødvendige for at opretholde pålidelighed. Disse faktorer øger operationel kompleksitet og implementeringstidslinjer. Interoperabilitet mellem cloud og on-premises modeller forbliver en bekymring. Markedet for Edge Data Center i Mellemøsten skal tilpasse sig strenge overholdelses- og integrationskrav.

Markedsmuligheder

Strategiske investeringer i AI-drevne edge-platforme skaber nye forretningsmodeller

Stigende virksomhedsefterspørgsel efter AI og automatiseringsløsninger skaber stærke investeringsmuligheder. AI-drevne edge-platforme forbedrer prædiktiv analyse, realtidsbehandling og intelligent servicelevering. Det muliggør hurtigere svartider og sikker lokaliseret beslutningstagning. Regeringer støtter AI-integration med nationale digitale programmer. Investorer ser stærkt potentiale i skalerbare og intelligente infrastrukturudrulninger. AI-aktiverede edge-steder tilbyder omkostningseffektiv drift med optimeret ressourceanvendelse. Tidlige adoptanter opnår en konkurrencefordel i nye applikationer. Markedet for Edge Data Center i Mellemøsten rummer potentiale for AI-ledet forretningsinnovation.

Fremkomsten af nye industrielle og telekom-partnerskaber understøtter økosystemvækst

Teleoperatører, hyperscalers og industrielle aktører danner alliancer for at accelerere edge-udrulning. Disse samarbejder skaber integrerede serviceplatforme for IoT, smart produktion og kritisk infrastruktur. Det forbedrer operationel kapacitet og markedsrækkevidde for deltagerne. Regeringer tilbyder strategiske incitamenter for disse partnerskaber for at styrke lokale kapaciteter. Dette økosystem opmuntrer til standardisering og langsigtet investeringsplanlægning. Investorer finder muligheder i fælles infrastrukturmodeller. Stærke partnerskaber muliggør omkostningseffektiv udrulning og innovation. Markedet for Edge Data Center i Mellemøsten drager fordel af denne samarbejdsudvidelse.

Markedssegmentering

Efter Komponent

Løsning har den største andel drevet af efterspørgsel efter modulær edge-infrastruktur og højtydende systemer. Serviceadoption stiger, da virksomheder stoler på managed løsninger til drift og vedligeholdelse. Det afspejler voksende kompleksitet i netværksstyring. Hurtig 5G-udvidelse og stigende virksomhedsdigitalisering skubber løsning-ledede udrulninger. Servicemodeller understøtter organisationer med begrænset intern ekspertise. Integration af intelligente overvågningsværktøjer øger også service relevans. Energieffektive og skalerbare løsninger dominerer infrastrukturvalg. Markedet for Edge Data Center i Mellemøsten ser løsninger som et kerne segment.

Efter Datacenter Type

Colocation edge datacentre fører segmentet med høj adoption fra teleoperatører og cloud-udbydere. Virksomhedsdatacentre følger tæt, understøtter hybride strategier på tværs af industrier. Det tilbyder fleksibilitet i kapacitetsplanlægning og overholdelse. Managed faciliteter vinder indpas blandt SMV’er, der søger pålidelig infrastruktur. Cloud og edge datacentre styrker servicelevering på tværs af distribuerede netværk. Multi-lejer faciliteter hjælper med at sænke omkostningerne og forbedre skalerbarhed. Dominansen af colocation er drevet af strategiske investeringer fra hyperscalers. Markedet for Edge Data Center i Mellemøsten bygger styrke omkring colocation-modeller.

Efter Implementeringsmodel

Cloud-baserede modeller dominerer udrulninger på grund af nem skalerbarhed og lav infrastrukturbyrde. Hybride løsninger v