Resumé:

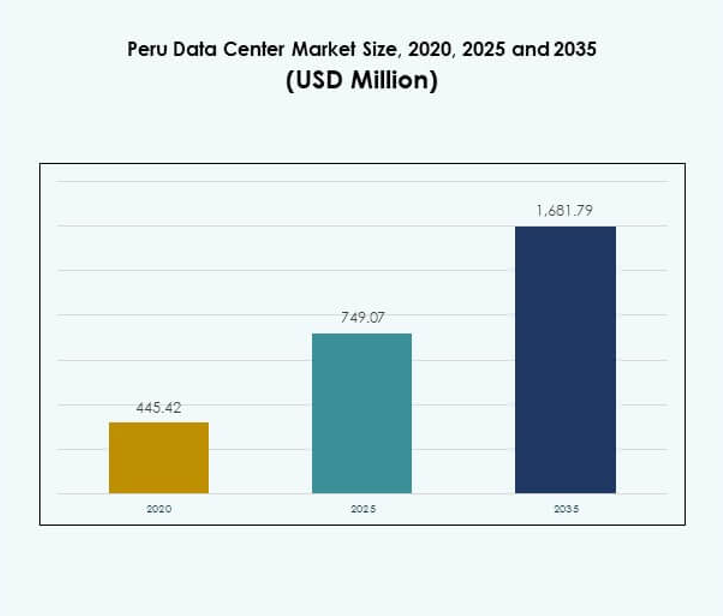

Markedet for datacentre i Peru blev vurderet til USD 445,42 millioner i 2020 og forventes at nå USD 749,07 millioner i 2025 og USD 1.681,79 millioner i 2035, med en årlig vækstrate (CAGR) på 8,39% i prognoseperioden. Stærk efterspørgsel efter cloud-tjenester, digital transformation i virksomheder og lovgivningsmæssige initiativer former udvidelsen af moderne faciliteter over hele landet.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Peru 2025 |

USD 749,07 Millioner |

| Markedet for datacentre i Peru, CAGR |

8,39% |

| Markedstørrelse for datacentre i Peru 2035 |

USD 1.681,79 Millioner |

Væksten drives af øget teknologiadoption, innovation i infrastruktur og en stigende overgang mod hybrid- og edge computing. Virksomheder prioriterer skalerbarhed, datasikkerhed og overholdelse, hvilket styrker de lokale faciliteters rolle. Markedet for datacentre i Peru understøtter digitale industrier som fintech, sundhedsvæsen og e-handel og tilbyder sikre og effektive platforme. Det er strategisk vigtigt for virksomheder og investorer, der søger langsigtede muligheder i Latinamerikas udviklende digitale økonomi.

Regionalt fører Lima og kystområderne markedet på grund af høj virksomhedstæthed og pålidelig konnektivitet, der fungerer som det primære knudepunkt for international infrastruktur. De centrale højlande er i fremgang med stigende efterspørgsel fra fremstillings- og telekommunikationssektoren, understøttet af modulære implementeringer. Nordlige og sydlige regioner vinder relevans, drevet af minedrift, energi og uddannelsessektorer. Markedet for datacentre i Peru afspejler en afbalanceret geografisk ekspansion, der styrker national digital modstandsdygtighed.

Markedsdrivere

Voksende digitale transformationsinitiativer på tværs af nøgleindustrier

Markedet for datacentre i Peru nyder godt af hurtig digital transformation på tværs af finans, sundhedsvæsen, detailhandel og offentlige sektorer. Virksomheder adopterer cloud- og hybridinfrastruktur for at forbedre effektivitet og skalerbarhed. Regeringsstøttede digitale strategier øger efterspørgslen efter sikre og skalerbare faciliteter. Stærk internetpenetration og højere dataforbrug styrker adoptionen. Organisationer fokuserer på datasuverænitet og overholdelse, hvilket gør lokale datacentre vitale. Det understøtter missionkritiske applikationer med forbedret pålidelighed. Investorer anerkender markedets voksende strategiske rolle i at muliggøre Perus digitale økonomi.

- For eksempel lancerede GTD Perú et 20MW Tier III-certificeret datacenter i Lurín, nær Lima, i oktober 2024. Den $50 millioner facilitet certificeret af Uptime Institute tilbyder 960 skabe og leverer tjenester til store peruvianske virksomheder, der understøtter nationale initiativer for digital infrastruktur.

Stigende adoption af cloud, AI og edge-løsninger

Adoptionen af cloud-platforme og kunstig intelligens omformer virksomheders IT-strategier. Virksomheder kræver skalerbare miljøer, der kan håndtere forudsigende analyser, automatisering og AI-drevne arbejdsbelastninger. Edge- og modulære datacentre implementeres for at imødekomme applikationer, der er følsomme over for latenstid. Det tilbyder øget fleksibilitet for industrier som telekommunikation, fremstilling og detailhandel. Det peruvianske datacentermarked bliver kritisk for virksomheder, der søger agilitet i digitale operationer. Teknologiadoption skaber nye konkurrencefordele for lokale og regionale firmaer. Denne driver presser infrastrukturudbydere til at udvide deres serviceporteføljer.

Øgede investeringer fra globale og regionale aktører

Internationale colocation- og hyperscale-udbydere træder ind i Peru for at imødekomme den stigende efterspørgsel. De investerer kapital i at udvikle faciliteter udstyret med avancerede strøm-, køle- og sikkerhedsløsninger. Det hjælper med at bygge bro mellem lokale behov og internationale standarder. Regionale virksomheder opgraderer også eksisterende infrastrukturer for at matche globale benchmarks. Det peruvianske datacentermarked tiltrækker interesse på grund af Perus strategiske placering og stærke forbindelsesruter. Grænseoverskridende samarbejder forbedrer teknologiintegration. Denne investeringsmomentum styrker forretningskontinuitet og katastrofeberedskabsløsninger for virksomheder.

- For eksempel indviede Claro Peru et $50 millioner Uptime Tier III-certificeret datacenter i Lima i december 2023, der tilbyder kapacitet til 104 skabe og fuld certificering for vedvarende energi. Faciliteterne er en del af América Móvil’s globale netværk, der udvider internationale colocation-muligheder for virksomhedskunder i Peru.

Regulatorisk støtte og datalokalisering

Regeringspolitikker, der støtter datasuverænitet og privatlivsoverholdelse, former industrien. Virksomheder tilpasser strategier til de udviklende regulatoriske rammer. Datalokalisering driver efterspørgslen efter faciliteter i landet. Det peruvianske datacentermarked understøttes af gunstige skattepolitikker og regulatorisk klarhed. Det giver virksomheder tillid til at investere i lokal infrastruktur. Strategiske samarbejder mellem regering og privat sektor forbedrer digital parathed. Dette miljø understøtter langsigtede investeringer og øger modstandsdygtigheden af den nationale IT-infrastruktur. Investorer ser Peru som et stabilt marked for regional digital ekspansion.

Markedstendenser

Udvidelse af grønne og bæredygtige datacentre

Bæredygtighed former investeringsbeslutninger på det peruvianske datacentermarked. Operatører anvender vedvarende energi og avancerede køleteknologier for at reducere CO2-aftryk. Grønne certificeringer bliver essentielle for at tiltrække multinationale kunder. Det driver efterspørgslen efter energieffektive systemer, der reducerer driftsomkostninger. Virksomheder prioriterer i stigende grad ESG-overholdelse, når de vælger tjenesteudbydere. Denne tendens fremhæver Perus tilpasning til globale bæredygtighedsforpligtelser. Udbydere innoverer med modulær vedvarende integration for at forbedre effektiviteten. Disse bestræbelser positionerer Peru som et bæredygtigt knudepunkt for fremtidig digital vækst.

Adoption af høj-densitets og modulær infrastruktur

Skiftet mod høj-densitets computing driver implementeringen af modulære løsninger. Virksomheder søger skalerbare faciliteter, der kan håndtere arbejdsbyrder fra AI og big data. Modulære og mikrodatacentre understøtter edge computing og regional servicelevering. Det øger fleksibiliteten for industrier, der kræver hurtig implementering og lokaliseret behandling. Det peruvianske datacentermarked udvikler sig med præfabrikerede designs for at reducere implementeringstiden. Disse løsninger hjælper med at optimere pladsen, samtidig med at de opretholder omkostningseffektivitet. Udbydere bruger modulære byggerier til at tilpasse sig varierende virksomhedskrav. Denne tendens styrker robustheden af Perus infrastruktur.

Integration af Automatisering og AI i Datacenterstyring

Automatiseringsværktøjer og AI-drevet overvågning transformerer datacenteroperationer. Operatører implementerer DCIM og forudsigende vedligeholdelsessystemer for at optimere oppetid. AI muliggør dynamiske justeringer af strøm og køling, hvilket forbedrer effektiviteten. Det hjælper også med at reducere nedetid og operationelle risici. Det peruvianske datacentermarked bevæger sig mod intelligente systemer, der minimerer manuel overvågning. Virksomheder drager fordel af strømlinet styring af hybride arbejdsbyrder. Udbydere investerer i automatisering for at forbedre konkurrenceevnen og kundeoplevelsen. Tendensen understreger et klart skift mod intelligente, selvoptimerende faciliteter i Peru.

Voksende Adoption af Edge og Hybride Implementeringer

Virksomheder kræver i stigende grad lav-latens løsninger for at understøtte realtidsapplikationer. Edge-faciliteter implementeres tættere på slutbrugerne for at reducere forsinkelser. Hybride modeller kombinerer on-premises, colocation og cloud for fleksibilitet. Det peruvianske datacentermarked reagerer med løsninger, der opfylder forskellige virksomheders behov. Det bliver vigtigt for industrier som telekommunikation, e-handel og finansielle tjenester. Udvidelsen af 5G styrker yderligere edge-adoption. Virksomheder ser hybrid infrastruktur som kritisk for digital transformation. Denne tendens former Perus rolle i at muliggøre regional datatilslutning.

Markedsudfordringer

Høje Kapitaludgifter og Infrastrukturbarrierer

Bygning af avancerede faciliteter kræver betydelige forudgående investeringer i strøm-, køle- og sikkerhedssystemer. Mindre virksomheder står over for udfordringer med at finansiere infrastrukturforbedringer. Begrænset adgang til vedvarende energikilder øger driftsomkostningerne. Det peruvianske datacentermarked er begrænset af høje implementeringsomkostninger, som forsinker udvidelsen. Det skaber adgangsbarrierer for lokale firmaer, der konkurrerer med globale udbydere. Regulatoriske forsinkelser i byggegodkendelser tilføjer yderligere kompleksitet. Infrastrukturbegrænsninger forsinker adoptionen af hyperscale-modeller. Denne økonomiske byrde udfordrer langsigtet skalerbarhed og innovationsindsats i landet.

Mangel på Kvalificeret Arbejdskraft og Cybersikkerhedsrisici

Mangel på uddannede IT- og datastyringsprofessionelle udgør operationelle udfordringer. Det påvirker effektiviteten af driften af moderniserede faciliteter. Det peruvianske datacentermarked står over for risici fra stigende cyberangreb og databrud. Virksomheder kræver stærkere sikkerhedsrammer, hvilket øger omkostningspresset på udbydere. Begrænset bevidsthed om cybersikkerhedsstandarder blandt SMV’er forværrer problemet. Manglen på kvalificerede teknikere forsinker adoptionen af automatiserings- og AI-værktøjer. Udbydere skal investere i talentudvikling og træningsprogrammer. Disse arbejdsstyrke- og sikkerhedshuller forbliver betydelige barrierer for bæredygtig vækst.

Markedsmuligheder

Fremkomsten af Peru som et Regionalt Forbindelseshub

Peru Data Center-marked er positioneret til at blive et regionalt knudepunkt på grund af stigende konnektivitet. Virksomheder søger faciliteter med stærk netværksinfrastruktur til at understøtte grænseoverskridende operationer. Det giver Peru mulighed for at tiltrække internationale cloud-tjenesteudbydere. Lokale industrier drager fordel af lavere latens og pålidelig konnektivitet. Strategisk placering forbedrer Perus rolle i regionale dataflows. Investeringer i undersøiske kabelprojekter styrker denne positionering. Udbydere kan udnytte denne mulighed til at udvide tjenesteporteføljer. Markedet tilbyder stærkt potentiale for regional vækstlederskab.

Stigende efterspørgsel fra SMV’er og digitale startups

Den voksende digitale økonomi i Peru driver efterspørgslen efter skalerbar og omkostningseffektiv infrastruktur. SMV’er og startups omfavner cloud og colocation for at udvide operationer. Peru Data Center-markedet understøtter deres behov for fleksibilitet og overkommelighed. Det hjælper mindre virksomheder med at få adgang til IT-tjenester på virksomhedsniveau. Vækst i fintech-, e-handels- og digitale medieindustrier skaber nye muligheder. Udbydere, der tilbyder modulære og hybride løsninger, opnår en konkurrencefordel. Denne mulighed er i tråd med Perus digitale innovationsøkosystem. Stigende adoption blandt SMV’er forbedrer de samlede markedsudvidelsesudsigter.

Markedssegmentering

Efter komponent

Hardware dominerer Peru Data Center-markedet på grund af efterspørgsel efter servere, lager og netværksløsninger. Strøm- og kølesystemer er kritiske for at opretholde oppetid og ydeevne. Softwaresegmenter som DCIM og automatisering vokser hurtigt. Tjenester som rådgivning og administreret support styrker den samlede adoption. Hardware tegner sig for en førende andel, fordi virksomheder prioriterer ydeevne og pålidelighed. Det sikrer operationel kontinuitet i missionkritiske applikationer. Den hardware-ledede struktur understøtter skalering af store og små faciliteter. Investeringer i avanceret infrastruktur driver dens langsigtede vækstpotentiale.

Efter datacentertype

Colocation-faciliteter fører Peru Data Center-markedet på grund af virksomheders efterspørgsel efter skalerbarhed og omkostningseffektivitet. Hyperscale-projekter udvider sig med internationale udbydere, der træder ind i regionen. Edge- og modulære datacentre vinder adoption til realtidsapplikationer. Virksomhedsejede faciliteter forbliver relevante for følsomme dataoperationer. Cloud- og internetdatacentre styrker deres rolle med stigende digitale tjenester. Mega-datacentre er i de tidlige stadier, men vinder interesse fra globale investorer. Det viser forskelligartet adoption på tværs af flere typer. Colocation forbliver den mest indflydelsesrige driver for efterspørgsel.

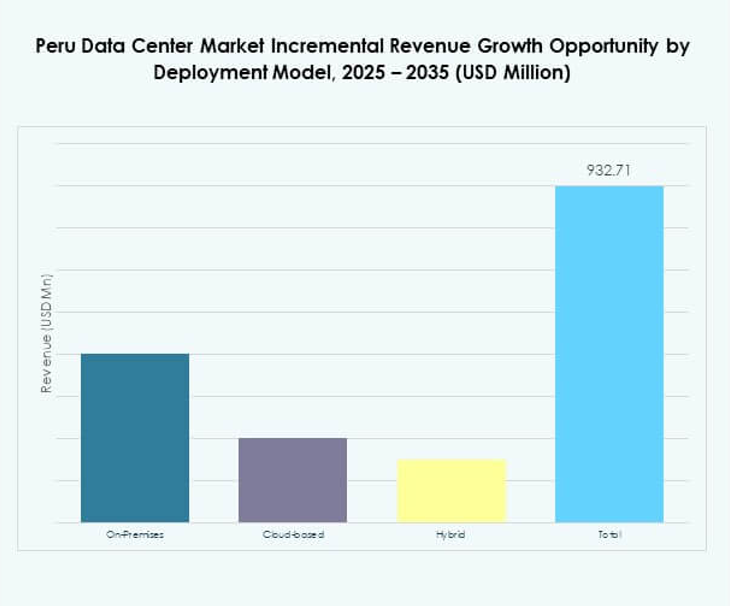

Efter implementeringsmodel

Hybrid implementering dominerer Peru Data Center-markedet, da virksomheder søger fleksibilitet mellem cloud- og on-premises-modeller. Cloud-baserede modeller udvider sig med hurtig SaaS-adoption. On-premises infrastruktur forbliver kritisk for industrier med høje regulatoriske krav. Hybride tilgange tilbyder optimerede arbejdsbelastninger for virksomheder, der håndterer komplekse applikationer. Det gør det muligt for virksomheder at balancere sikkerhed med omkostningseffektivitet. Efterspørgslen efter hybrid er drevet af behovet for skalerbarhed og kontrol. Denne model er blevet det foretrukne valg for store og mellemstore virksomheder. Dens adoption styrker infrastrukturens modstandsdygtighed på tværs af Peru.

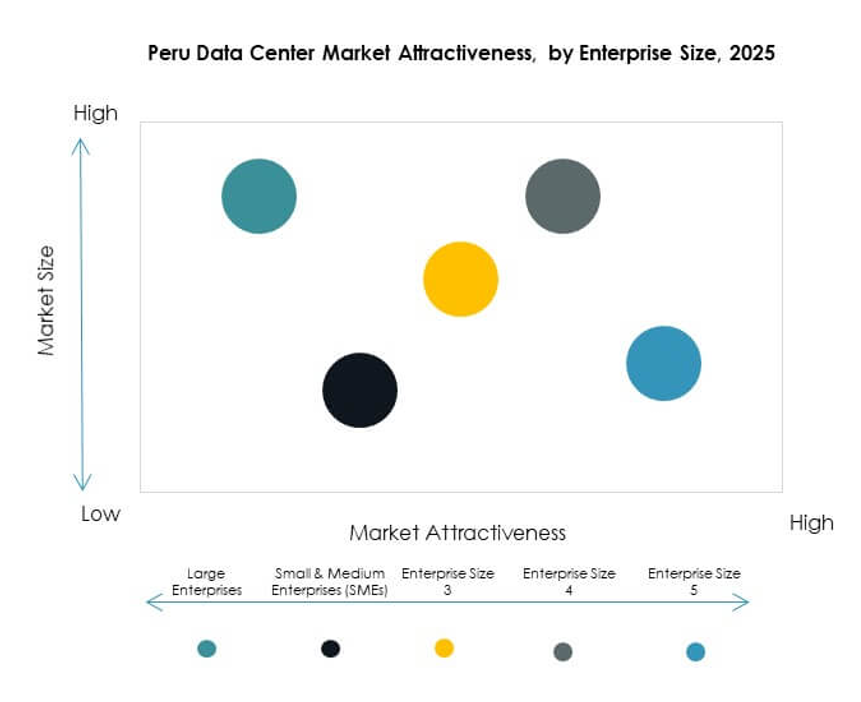

Efter virksomhedsstørrelse

Store virksomheder dominerer Peru Data Center-markedet med deres evne til at investere i avancerede løsninger. De kræver højtydende colocation og hybride modeller til komplekse IT-operationer. SMV’er er fremtrædende bidragydere med stigende adoption af cloud-baserede tjenester. Det giver mindre aktører mulighed for at konkurrere med digitalt indfødte strategier. Store virksomheder tegner sig for en førende andel på grund af omfanget af digitale operationer. Deres adoption driver serviceudvidelse for udbydere. SMV’er repræsenterer et voksende segment med uudnyttet potentiale. Udbydere tilpasser omkostningseffektive løsninger til denne fremvoksende kundebase.

Efter Anvendelse / Brugssag

IT- og telekommunikationsapplikationer har den største andel på Peru Data Center-markedet. Stigende efterspørgsel efter konnektivitet, 5G-netværk og datatjenester driver denne dominans. BFSI- og regeringssektorerne følger tæt med krav til sikker infrastruktur. Sundhedssektoren og detailhandlen udvider deres adoption gennem digital transformation. Medier og underholdning drager fordel af stigende streaming og digitalt indhold. Fremstillingsindustrien udforsker industriel IoT-integration. Andre industrier som uddannelse og energi bidrager støt. IT og telekommunikation forbliver den centrale efterspørgselsdriver for løbende ekspansion.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere leder Peru Data Center-markedet, da globale og regionale virksomheder udvider. Virksomheder følger med efterspørgsel efter hybride og colocation-faciliteter. Colocation-udbydere opretholder en stærk tilstedeværelse med skalerbare løsninger. Regeringsorganer driver vækst gennem nationale digitaliseringsprojekter. Det afspejler forskelligartet adoption på tværs af industrier og offentlige sektorinitiativer. Cloud-aktører drager fordel af efterspørgslen efter SaaS-, PaaS- og IaaS-tjenester. Virksomheder opretholder konsekvent vækst med skræddersyede løsninger. Denne dynamiske blanding fremhæver markedets brede kundebase og multi-industrielle afhængighed.

Regionale Indsigter

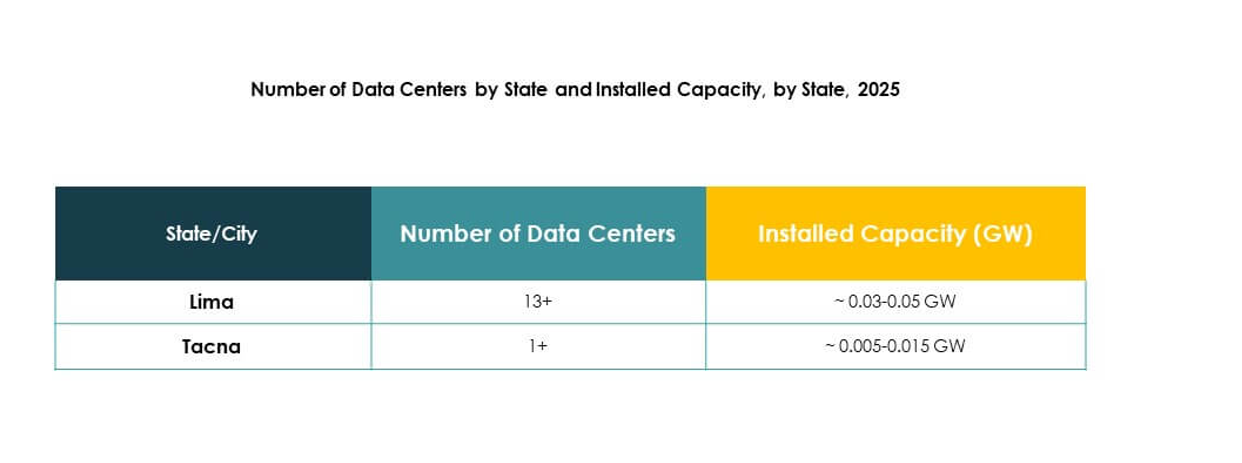

Dominans af Lima og Kystregioner

Lima og nærliggende kystregioner leder Peru Data Center-markedet med en andel på 46%. Koncentrationen af virksomheder, regeringskontorer og stærk konnektivitet driver denne dominans. Det understøtter storskala colocation og cloud-faciliteter. Lima fungerer som det primære knudepunkt for international konnektivitet gennem undersøiske kabler. Investorer prioriterer denne region på grund af infrastrukturparathed og kundetæthed. Det skaber en strategisk fordel for udbydere, der udvider tjenester. Kystdominans fremhæver betydningen af koncentreret urban efterspørgsel i formningen af Perus marked.

- For eksempel annoncerede Win Empresas i august 2024 opførelsen af sit sjette datacenter i La Molina, nær Lima, med kapacitet til over 600 skabe og en indledende investering på 12 millioner dollars, der understøtter avanceret infrastruktur til virksomhedskunder.

Fremkomst af Centralhøjlandet

Centralhøjlandet bidrager med 29% af Peru Data Center-markedet og viser stærkt vækstpotentiale. Øget digital penetration og virksomhedsekspansion i sekundære byer driver adoption. Det er drevet af lokale fremstillings-, detail- og telekommunikationsindustrier, der søger sikker infrastruktur. Udbydere investerer i modulære og edge-faciliteter for at imødekomme regional efterspørgsel. Højlandet bliver et attraktivt alternativ for at reducere afhængigheden af Lima. Vækstmulighederne er stærke i mellemstore byer med stigende digitale økonomier. Dette afspejler den voksende geografiske diversitet på Perus marked.

- For eksempel indledte Telefónica del Perú opgraderinger i indlandsregionen i januar 2025, startende i Trujillo og planlagt til udrulning i andre byer, herunder Huancayo, hvilket indikerer dens plan om at forny over 5.000 basestationer med avanceret Massive MIMO-teknologi for at understøtte øget datakapacitet.

Udvikling af tilstedeværelse i Sydlige og Nordlige Regioner

De sydlige og nordlige regioner udgør 25% af Peru Data Center-markedet. Industriel vækst og regeringsinitiativer for at udvide digital dækning driver adoptionen. Det understøttes af minedrift, energi og uddannelsessektorer, der kræver lokaliseret infrastruktur. Edge- og mikrodatacentre bliver stadig mere relevante her. Udbydere ser disse regioner som fremtidige vækstkorridorer. Fokus er på at udvide forbindelsen til underforsynede områder. Regional balance forbedrer Perus digitale modstandsdygtighed og sikrer retfærdig infrastrukturudvikling over hele landet.

Konkurrenceindsigter:

- Claro Peru

- Alestra Peru

- Movistar Peru

- Entel Peru

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Peru Data Center-markedet har stærk konkurrence mellem indenlandske teleoperatører og globale hyperscale-udbydere. Claro Peru, Movistar Peru, Entel Peru og Alestra Peru dominerer lokal infrastruktur og forbindelsestjenester, mens Digital Realty og NTT styrker internationale colocation- og facilitetstandarder. Globale ledere som Microsoft, AWS og Google driver adoptionen af cloud- og hybridmodeller og tilbyder avancerede tjenester, der hæver markedets forventninger. Det viser en balance mellem regionale aktører, der sikrer netværkspålidelighed, og multinationale selskaber, der introducerer banebrydende teknologier. Konkurrencestrategier fokuserer på at udvide datacenterkapacitet, integrere vedvarende energi og tilbyde managed services. Dette landskab positionerer Peru som et voksende knudepunkt for digital infrastruktur i Latinamerika, med investeringer, der er i overensstemmelse med virksomheders cloud-migration, fintech-vækst og regeringsledede digitaliseringsindsatser.

Seneste udviklinger:

- I marts 2023 købte Actis, et britisk private equity-selskab, 11 datacenteraktiver fra Nabiax for 500 millioner dollars. Blandt disse er to datacentre placeret i Peru, hvilket bidrager væsentligt til landets voksende digitale infrastrukturlandskab.