Zusammenfassung:

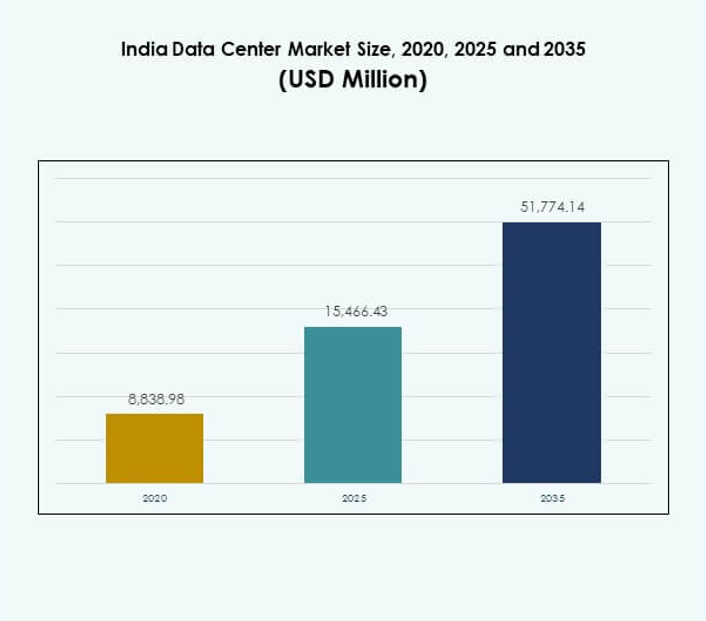

Der Markt für Rechenzentren in Indien wurde 2020 mit 8.838,98 Millionen USD bewertet und soll bis 2025 auf 15.466,43 Millionen USD und bis 2035 auf 51.774,14 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,81 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Indien 2025 |

USD 15.466,43 Millionen |

| Markt für Rechenzentren in Indien, CAGR |

12,81% |

| Marktgröße für Rechenzentren in Indien 2035 |

USD 51.774,14 Millionen |

Das Marktwachstum wird durch die zunehmende Cloud-Adoption, die starke Nachfrage nach KI- und IoT-Anwendungen und die steigende Abhängigkeit von hybriden Infrastrukturmodellen angetrieben. Unternehmen konzentrieren sich auf Skalierbarkeit, Automatisierung und Compliance, um die Effizienz zu steigern. Dies stärkt Indiens Position als wichtiger Knotenpunkt für digitale Transformation. Für Unternehmen und Investoren bietet der Markt bedeutende Chancen, die durch politisch getriebene Initiativen, technologische Innovationen und die Unternehmensadoption datengetriebener Modelle unterstützt werden.

Westindien führt den Markt mit starken Zentren wie Mumbai und Pune an, unterstützt durch Unterseekabelverbindungen und die Nachfrage des Finanzsektors. Südliche Städte wie Chennai, Hyderabad und Bengaluru entwickeln sich aufgrund von IT-Clustern und Startup-Ökosystemen zu wichtigen Wachstumszentren. Auch die nördlichen und östlichen Regionen zeigen steigendes Potenzial mit Regierungsprojekten und Unternehmensadoption. Diese geografische Verteilung gewährleistet eine ausgewogene und widerstandsfähige Marktexpansion.

Markttreiber

Wachsende Nachfrage nach Cloud-Adoption und digitaler Transformation in verschiedenen Branchen

Der Markt für Rechenzentren in Indien expandiert aufgrund der schnellen Cloud-Adoption und digitalen Transformation in verschiedenen Sektoren. Unternehmen migrieren Arbeitslasten auf skalierbare Cloud-Plattformen, um die betriebliche Agilität und Kosteneffizienz zu verbessern. Die Nachfrage nach Datenlokalisierungsrichtlinien treibt ebenfalls Investitionen in neue Einrichtungen an. Unternehmen verlassen sich auf fortschrittliche Rechenmodelle, um Echtzeitanalysen und künstliche Intelligenz zu unterstützen. Dies unterstützt die Geschäftskontinuität, indem es eine sichere Datenspeicherung und nahtlosen Zugang gewährleistet. Investoren identifizieren starke Renditen beim Bau von Hyperscale- und Colocation-Einrichtungen. Der Sektor zieht globale Technologieakteure an, um die digitale Infrastruktur zu stärken. Dieser Treiber verstärkt Indiens Rolle als digitale Vorreiterwirtschaft.

- Zum Beispiel startete Amazon Web Services (AWS) im November 2022 die Asien-Pazifik-Region (Hyderabad) in Indien mit drei Verfügbarkeitszonen, die darauf ausgelegt sind, Unternehmen latenzarme und hochverfügbare Arbeitslasten zu liefern, wie in offiziellen AWS- und Regierungsveröffentlichungen bestätigt wurde.

Steigende Integration von IoT, 5G und künstlicher Intelligenz in die Kerninfrastruktur

IoT-Geräte, der 5G-Ausbau und die Integration von KI tragen erheblich zum Wachstum der Infrastruktur bei. Unternehmen setzen datenintensive Anwendungen ein, die robuste Speicherlösungen und schnellere Verarbeitung erfordern. Dies beschleunigt die Nachfrage nach fortschrittlichen Netzwerken und hochdichten Server-Racks. Telekommunikationsanbieter investieren stark in neue Einrichtungen, um das wachsende mobile Datenaufkommen zu bewältigen. Unternehmen nutzen KI-gesteuerte Automatisierung für prädiktive Analysen, um die Effizienz zu steigern. Der indische Rechenzentrumsmarkt profitiert von sektorübergreifender Innovation und wird zu einem strategischen Wachstumszentrum. Er gewährleistet, dass Unternehmen Skalierbarkeit für fortschrittliche Dienste erlangen. Diese Dynamik treibt die Nachfrage nach widerstandsfähigen und zukunftssicheren Einrichtungen an.

Erweiterung von E-Governance-Programmen und digitalen Initiativen im öffentlichen Sektor

Regierungsinitiativen verbessern die digitale Infrastruktur durch Unterstützung von E-Governance, Smart Cities und der Digitalisierung öffentlicher Dienste. Öffentliche Einrichtungen fördern Investitionen in sichere, konforme und effiziente Einrichtungen zur Handhabung sensibler Daten. Dies stärkt die Widerstandsfähigkeit in Bereichen wie Verteidigung, Gesundheitswesen und Finanzen. Die Digital-India-Programme beschleunigen die Einführung von Cloud-Plattformen in staatlichen Institutionen. Der indische Rechenzentrumsmarkt profitiert von günstigen Vorschriften für Datenlokalisierung und Sicherheit. Unternehmen arbeiten mit regierungsunterstützten Projekten zusammen, um Compliance und Kapazitätserweiterung sicherzustellen. Der Sektor stärkt das Vertrauen der Investoren durch regulatorische Klarheit. Dies schafft langfristige Chancen für die Modernisierung der Infrastruktur.

- Zum Beispiel betreibt das National Informatics Centre (NIC) nationale Rechenzentren in Delhi, Pune, Bhubaneswar und Hyderabad mit fast 100 Petabyte Speicherkapazität und rund 5.000 Servern, die für Regierungs-Cloud-Anwendungen vorgesehen sind, wie in offiziellen Veröffentlichungen des NIC und der Regierung zur Infrastruktur bestätigt wurde.

Erhöhte Unternehmensinvestitionen in hybride und Multi-Cloud-Architekturen

Hybride und Multi-Cloud-Bereitstellungen gewinnen bei Unternehmen, die Flexibilität und Widerstandsfähigkeit suchen, an Bedeutung. Unternehmen diversifizieren Arbeitslasten über öffentliche und private Plattformen für Effizienz. Dies reduziert Risiken im Zusammenhang mit Ausfallzeiten und optimiert die Kosten. Unternehmen setzen Virtualisierungs- und Orchestrierungssoftware ein, um die IT-Leistung zu verbessern. Der indische Rechenzentrumsmarkt profitiert von der steigenden Nachfrage nach hybrider Infrastruktur bei Finanzdienstleistern und IT-Unternehmen. Unternehmen konzentrieren sich auf cloud-native Anwendungen, die eine robuste Backend-Infrastruktur erfordern. Investoren sehen in diesem Treiber einen Weg zu skalierbaren Renditen. Hybride Architekturen stärken Indiens Position in der globalen digitalen Wirtschaft.

Markttrends

Schnelles Wachstum von erneuerbar betriebenen Rechenzentren und der Einführung grüner Energie

Der indische Rechenzentrumsmarkt erlebt einen starken Wandel hin zu erneuerbar betriebenen Operationen. Betreiber setzen auf Solar-, Wind- und Hybridlösungen, um Betriebskosten zu senken und ESG-Ziele zu erreichen. Dies ermöglicht es globalen Unternehmen, ihre Nachhaltigkeitsverpflichtungen zu erfüllen. Colocation-Anbieter werben mit grünen Referenzen, um umweltbewusste Kunden anzuziehen. Energieeffizienzmaßnahmen wie Flüssigkeitskühlung und Wärmerückgewinnung gewinnen an Bedeutung. Der regulatorische Fokus auf Emissionen stärkt diesen Trend. Die Branche positioniert sich als kohlenstoffarmes Zentrum. Nachhaltige Operationen sichern das Vertrauen der Investoren in langfristige Rentabilität.

Steigende Nachfrage nach Edge-Rechenzentren zur Unterstützung von Echtzeitanwendungen

Edge-Datenzentren entwickeln sich als ein zentraler Trend mit der Nachfrage nach Anwendungen mit niedriger Latenz. Sie unterstützen Industrien wie autonome Mobilität, Fertigungsautomatisierung und Fernmedizin. Unternehmen bevorzugen Edge-Infrastrukturen, um Ausfallzeiten zu minimieren und Echtzeit-Entscheidungen zu treffen. Telekommunikationsunternehmen erweitern modulare Einrichtungen in der Nähe von städtischen Ballungsräumen. Der indische Datenzentrum-Markt profitiert von einem wachsenden 5G-Rollout, der die Edge-Adoption ergänzt. Regionale Akteure investieren in Mikro-Datenzentren für lokalisierte Dienste. Das Wachstum von Edge beschleunigt Innovationen in Smart Cities. Dieser Trend gewährleistet eine schnelle Skalierbarkeit für fortschrittliche Technologien.

Annahme fortschrittlicher Kühltechnologien zur Verwaltung von Hochdichte-Infrastrukturen

Kühllösungen wandeln sich, da Einrichtungen hochdichte Racks und energieintensive Anwendungen beherbergen. Betreiber setzen Flüssigkeitskühlung, Immersionskühlung und KI-gesteuerte Optimierung ein, um den Energieverbrauch zu kontrollieren. Es reduziert Kosten und unterstützt langfristige Nachhaltigkeitsziele. Colocation-Einrichtungen übernehmen modulare Kühlung, um eine flexible Bereitstellung zu gewährleisten. Der indische Datenzentrum-Markt gewinnt an Stärke, da Technologielieferanten lokale Innovationen einbringen. Unternehmen priorisieren effiziente Kühlsysteme, um KI- und Big-Data-Workloads zu bewältigen. Fortschrittliche Kühltechnologien verbessern die Systemverfügbarkeit. Dieser Trend stärkt die betriebliche Zuverlässigkeit in wettbewerbsintensiven Umgebungen.

Erhöhter Fokus auf Cybersicherheit und regulatorische Compliance in der Betriebsführung

Steigende digitale Bedrohungen erhöhen die Nachfrage nach fortschrittlichen Cybersicherheitssystemen in Einrichtungen. Unternehmen priorisieren die Einhaltung von GDPR, Indiens Datenlokalisierungsregeln und globalen Rahmenwerken. Es stärkt das Vertrauen internationaler Kunden, die kritische Workloads verwalten. Betreiber investieren in KI-basierte Überwachung und mehrschichtige Firewalls. Der indische Datenzentrum-Markt zieht multinationale Unternehmen aufgrund compliance-bereiter Infrastrukturen an. Cloud-Anbieter etablieren SOCs und Disaster-Recovery-Fähigkeiten für Resilienz. Die Reife der Cybersicherheit wird zu einem wettbewerbsfähigen Unterscheidungsmerkmal. Dieser Trend stärkt das Vertrauen der Investoren und die Unternehmensakzeptanz.

Marktherausforderungen

Hohe Kapitalinvestitionsanforderungen und steigende Energiekosten bei der Infrastruktur-Erweiterung

Der Bau und die Wartung fortschrittlicher Datenzentren erfordern hohe Anfangsinvestitionen und kontinuierliche Betriebskosten. Investoren stehen vor der Herausforderung, hohe Investitionen mit langfristiger Rentabilität in Einklang zu bringen. Es wird komplexer durch steigende Stromtarife und die Abhängigkeit von einer stabilen Energieversorgung. Der indische Datenzentrum-Markt hat Schwierigkeiten, die Margen für Betreiber zu verwalten, die auf Kosten konkurrieren. Kleinere Akteure kämpfen mit der Expansion ohne externe Finanzierung. Lange Vorlaufzeiten für die Kapitalrendite verlangsamen ebenfalls die Expansionspläne. Energieverfügbarkeit und -kosten beeinflussen die Skalierbarkeit. Diese Faktoren schaffen Barrieren für neue Marktteilnehmer.

Regulatorische Komplexität und Probleme bei der Landbeschaffung in wichtigen städtischen Zentren

Regulatorische Hürden und komplexe Genehmigungsprozesse verzögern die Projektzeitpläne in großen Städten. Die Kosten für den Landerwerb steigen in Metropolen erheblich, was die Expansion erschwert. Es zwingt Entwickler, nach Alternativen in sekundären Städten zu suchen. Der indische Datenzentrum-Markt sieht sich Verzögerungen bei Baugenehmigungen und Compliance-Anforderungen gegenüber. Genehmigungen für Strom- und Glasfaserverbindungen verlangsamen ebenfalls den Fortschritt. Investoren berücksichtigen oft Risiken in der Projektbewertung. Der Mangel an einheitlichen Vorschriften in den Bundesstaaten schafft Unsicherheit. Diese Herausforderungen schränken die schnellere Bereitstellung neuer Einrichtungen ein.

Marktchancen

Aufkommendes Potenzial von sekundären Städten und erneuerbare Energien-gestützte Infrastruktur

Sekundärstädte wie Pune, Kochi und Jaipur entwickeln sich zu attraktiven Zielen für die Entwicklung von Einrichtungen. Die Verfügbarkeit von Land und niedrigere Kosten bieten starke Wachstumschancen. Dies schafft verteilte Kapazitäten jenseits der gesättigten Metropolen. Betreiber erkunden erneuerbare Energien gestützte Campus, um Kosten zu senken. Der indische Rechenzentrumsmarkt profitiert von staatlicher Unterstützung für die regionale Entwicklung. Diese Chancen ziehen mittelständische Unternehmen und globale Akteure an. Investoren profitieren von diversifizierten geografischen Standorten. Die Expansion in sekundäre Zentren sichert langfristige Wettbewerbsfähigkeit.

Steigende Nachfrage von digitalen Diensten, OTT-Plattformen und globalen Cloud-Anbietern

OTT-Plattformen, Fintech-Startups und Gaming-Unternehmen treiben exponentielle Speicher- und Verarbeitungsanforderungen voran. Unternehmen benötigen skalierbare Backend-Infrastruktur, um das Nutzerwachstum zu verwalten. Dies steigert die Nachfrage nach Colocation- und Hyperscale-Investitionen. Globale Cloud-Anbieter erweitern ihre Präsenz in Indien, um die Nachfrage zu decken. Der indische Rechenzentrumsmarkt unterstützt den großflächigen Einsatz von Streaming- und E-Commerce-Plattformen. Wachstumschancen begünstigen Anbieter, die Skalierbarkeit und Redundanz bieten. Strategische Partnerschaften schaffen schnellere Marktzugänge. Diese Chancen verstärken Indiens globale digitale Integration.

Marktsegmentierung

Nach Komponente

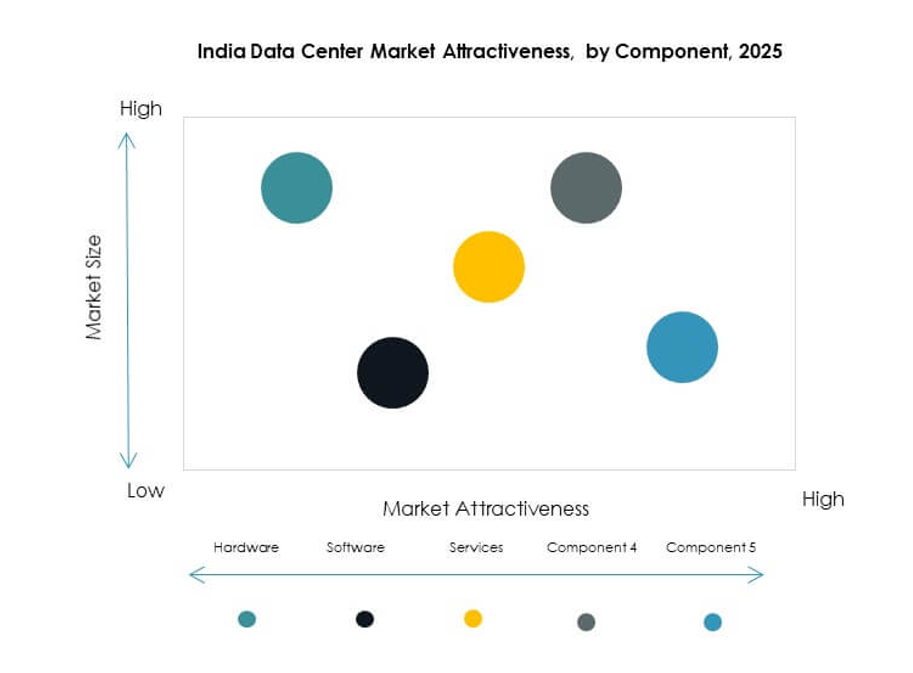

Der indische Rechenzentrumsmarkt zeigt Hardware als dominierendes Segment, angeführt von Servern, Netzwerken und Speicherlösungen, die für große Investitionen verantwortlich sind. Starke Nachfrage nach hochdichten Servern und flüssigkeitsgekühlten Racks treibt das Wachstum an. Software, einschließlich DCIM und Automatisierung, wird zur Effizienzsteigerung zunehmend angenommen. Dienstleistungen wie Beratung und Managed Services ergänzen die Infrastrukturentwicklung. Hardware behält den größten Anteil aufgrund ihrer wesentlichen Rolle im Betrieb. Unternehmen kombinieren zunehmend fortschrittliche Hardware mit cloud-nativer Software. Dienstleistungen tragen zu wiederkehrenden Einnahmeströmen bei. Dieses Gleichgewicht stärkt die Gesamtmarktleistung.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren den indischen Rechenzentrumsmarkt, angetrieben von globalen Cloud-Anbietern, die in Kapazitätserweiterungen investieren. Colocation-Zentren verzeichnen ebenfalls ein schnelles Wachstum, da KMUs ihre IT-Bedürfnisse auslagern. Edge- und modulare Einrichtungen gewinnen in Tier-II-Städten an Bedeutung, um lokale Dienste zu unterstützen. Unternehmenszentren konzentrieren sich auf sichere Datenhosting. Mega-Rechenzentren und Internet-Rechenzentren bedienen globale Verkehrsbedürfnisse. Dies spiegelt die vielfältige Nachfrage über verschiedene Unternehmensgrößen hinweg wider. Die Dominanz von Hyperscale setzt sich aufgrund von Skalierungsvorteilen fort. Wachstum in Colocation und Edge schafft ausgewogene Branchendynamik.

Nach Bereitstellungsmodell

Hybride Bereitstellung verzeichnet signifikantes Wachstum, da Unternehmen Kosten, Sicherheit und Flexibilität ausbalancieren. Cloud-basierte Adoption wächst mit digitalen Transformationsinitiativen. On-Premises-Bereitstellung bleibt bei Regierungs- und Verteidigungskunden aufgrund von Compliance bestehen. Der indische Rechenzentrumsmarkt sieht Hybrid als führendes Modell aufgrund seiner Anpassungsfähigkeit. Unternehmen diversifizieren Arbeitslasten über Modelle hinweg, um Risiken zu reduzieren. Cloud-basierte Adoption stimmt mit dem Anstieg von SaaS und digitalen Diensten überein. On-Premises bleibt für kritische Arbeitslasten wichtig. Bereitstellungsentscheidungen spiegeln strategische Unternehmensziele wider.

Nach Unternehmensgröße

Große Unternehmen dominieren die Nachfrage aufgrund der starken Abhängigkeit von fortschrittlicher IT-Infrastruktur. KMUs nutzen Colocation- und Cloud-Dienste, um Kosten zu minimieren. Dies ermöglicht es kleineren Firmen, ihre Betriebsabläufe effizient zu skalieren. Der indische Rechenzentrumsmarkt zeigt eine starke Akzeptanz unter KMUs im Einzelhandel, Fintech und E-Commerce. Große Unternehmen investieren in Hyperscale- und Hybridanlagen. KMUs profitieren von modularen und abonnementbasierten Diensten. Beide Segmente tragen erheblich zum Gesamtwachstum bei. Marktteilnehmer entwerfen maßgeschneiderte Angebote für jede Größenklasse.

Nach Anwendung / Anwendungsfall

BFSI hält einen führenden Anteil mit starker Nachfrage nach sicheren, konformen und skalierbaren Einrichtungen. IT und Telekommunikation treiben die kontinuierliche Expansion aufgrund datenintensiver Anwendungen voran. Regierung und Verteidigung priorisieren Souveränität und Kontrolle. Gesundheitswesen, Einzelhandel und Mediensektoren zeigen eine schnelle Akzeptanz, angetrieben durch digitale Dienste. Der indische Rechenzentrumsmarkt gewinnt auch durch Anwendungsfälle in der Fertigung und Bildung an Bedeutung. Anwendungen spiegeln vielfältige Nachfrageprofile wider. BFSI bleibt führend aufgrund missionskritischer Bedürfnisse. Einzelhandel und Gesundheitswesen entwickeln sich zu wachstumsstarken Vertikalen.

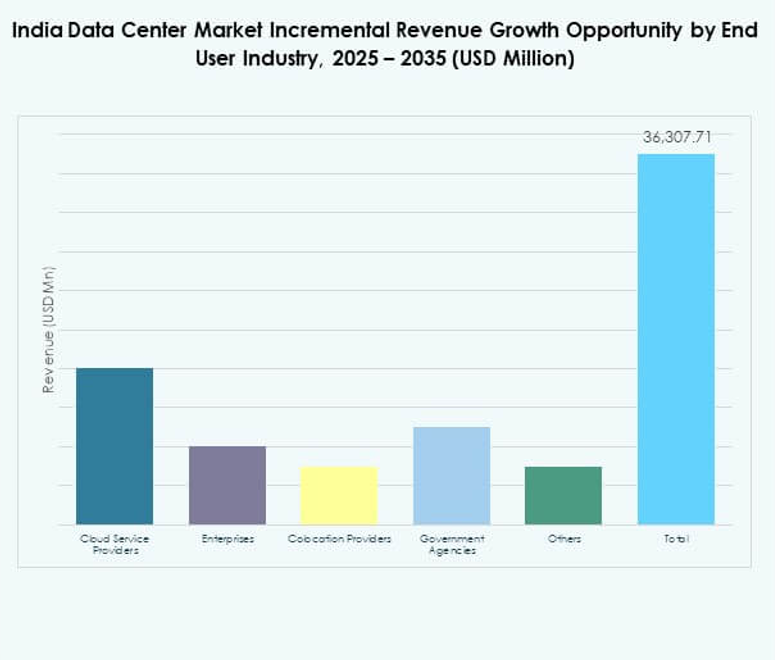

Nach Endnutzerindustrie

Cloud-Dienstleister dominieren den indischen Rechenzentrumsmarkt, angetrieben durch groß angelegte globale Akteure, die ihre Präsenz ausbauen. Unternehmen nutzen hybride und Colocation-Einrichtungen für flexible Bedürfnisse. Regierungsbehörden verlangen konforme Lösungen, die mit Lokalisierungsregeln übereinstimmen. Colocation-Anbieter unterstützen KMUs und wachsende digitale Dienste. Andere Industrien erweitern ihre Präsenz mit maßgeschneiderten Implementierungen. Dies spiegelt die vielfältigen Endnutzeranforderungen im gesamten Ökosystem wider. Cloud-Anbieter behalten die Führung aufgrund ihrer Skalierung. Starke Zusammenarbeit zwischen Unternehmen und Anbietern treibt das langfristige Branchenwachstum an.

Regionale Einblicke

Westindien führt mit dem stärksten Marktanteil

Westindien hält 38% des Marktanteils des indischen Rechenzentrumsmarktes, angetrieben durch Hubs in Mumbai und Pune. Die Region profitiert von der Anbindung an Unterseekabel, starker Nachfrage im Finanzsektor und der Verfügbarkeit erneuerbarer Energien. Sie zieht Investitionen in Hyperscale- und Colocation-Anlagen an. Es ist die führende Region aufgrund der starken Infrastruktur-Bereitschaft. Unternehmen erweitern hier ihre Aktivitäten für globale Konnektivität. Westindien konsolidiert weiterhin die Führung bei großflächigen Implementierungen. Die Region stärkt Indiens Rolle als globales digitales Zentrum.

- Zum Beispiel ist der AI-bereite Rechenzentrumscampus von Sify in Rabale, Navi Mumbai, für eine IT-Kapazität von bis zu 377+ MW ausgelegt und umfasst 99 MW Solar- und Windkraftunterstützung.

Südindien expandiert mit wachsendem Marktanteil

Südindien macht 32% des indischen Rechenzentrumsmarktes aus, unterstützt durch das Wachstum in Chennai, Hyderabad und Bengaluru. Es profitiert von IT-Diensten, Startups und Smart-City-Projekten. Die Nähe zu Unterseekabel-Landungen macht Chennai zu einem strategischen Hub. Es zieht Investitionen in Colocation- und Edge-Anlagen an. Unternehmen bevorzugen südliche Städte aufgrund ihrer Skalierbarkeit und Innovationspotenziale. Es etabliert sich als zweitgrößte Subregion. Südindien positioniert sich als aufstrebendes Wachstumszentrum.

- Zum Beispiel eröffnete CtrlS Datacenters im Februar 2025 einen Rechenzentrumspark in Chennai mit zwei Gebäuden, die eine kombinierte IT-Lastkapazität von 72 MW bieten, ausgelegt, um Erdbeben bis zu einer Stärke von 7,5 auf der Richterskala standzuhalten, gesichert durch ein Neun-Zonen-Sicherheitssystem und vier Glasfaser-Eintrittswege, und geplant, die LEED-Platin-Zertifizierung für nachhaltige Betriebsführung zu verfolgen.

Nord- und Ostindien entwickeln sich mit zukünftigem Wachstumspotenzial

Nördliches und östliches Indien zusammen halten einen Anteil von 30 % am indischen Rechenzentrumsmarkt. Delhi NCR treibt die Nachfrage im Norden durch die Einführung von Regierung und Unternehmen an. Östliche Städte wie Kolkata und Bhubaneswar zeigen Potenzial für Edge- und modulare Einrichtungen. Dies schafft verteilte Möglichkeiten in aufstrebenden Zentren. Das Marktwachstum in diesen Teilregionen wird von kleineren Unternehmen und der Nachfrage des öffentlichen Sektors angeführt. Es stärkt die geografische Vielfalt im gesamten Markt. Beide Teilregionen erhöhen die Widerstandsfähigkeit der digitalen Expansion Indiens.

Wettbewerbseinblicke:

- Sify Technologies

- Yotta Infrastructure

- CtrlS Data Centers

- Nxtra Data (Bharti)

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Andere

Der indische Rechenzentrumsmarkt spiegelt einen starken Wettbewerb zwischen inländischen Betreibern und globalen Hyperscale-Anbietern wider. Lokale Anbieter wie Sify, CtrlS und Yotta erweitern ihre Kapazitäten durch modulare Campus und erneuerbare Energieanlagen. Internationale Marktführer wie AWS, Microsoft und Google stärken ihre Präsenz durch cloudgetriebene Investitionen und strategische Allianzen. Er profitiert von hybriden Partnerschaften, Fusionen und technologieorientierten Upgrades, die Skalierbarkeit und Widerstandsfähigkeit verbessern. Nxtra Data und Digital Realty erweitern ihre Colocation-Präsenz, um die Nachfrage von Unternehmen und KMU zu erfassen. NTT verbessert die globale Konnektivität durch netzwerkintegrierte Lösungen. Wettbewerbsstrategien betonen Innovation, Compliance und Nachhaltigkeit. Diese Rivalität stärkt Indiens Positionierung als wichtiges digitales Zentrum in Asien.

Neueste Entwicklungen:

- Im Juli 2025 kündigte Google Pläne an, 6 Milliarden US-Dollar in den Bau eines 1-Gigawatt-Rechenzentrums mit integrierter Infrastruktur für erneuerbare Energien in Visakhapatnam, Andhra Pradesh, zu investieren. Von dieser Investition sind 2 Milliarden US-Dollar speziell für erneuerbare Energien vorgesehen.

- Im August 2025 aktivierte CtrlS Data Centers die erste Phase seines neuen Rechenzentrumscampus in Kolkata und lieferte 16 MW Kapazität, um die wachsende Nachfrage nach hochdichten Datenlösungen im Osten Indiens zu unterstützen. Dies markiert einen bedeutenden Schritt in der laufenden Expansion von CtrlS, die auf wichtige Metropolen und aufstrebende Regionen abzielt und ihre landesweite Rechenzentrumspräsenz erweitert.

- Im April 2025 eröffnete Sify Technologies sein neues KI-bereites Rechenzentrum in Noida, das seine größte Einrichtung im Norden Indiens darstellt und entwickelt wurde, um fortschrittliche Sicherheit, Zuverlässigkeit und Leistung für die sich schnell entwickelnde digitale Landschaft zu bieten. Dieses Zentrum verfügt über eine Infrastruktur der nächsten Generation, die Skalierbarkeit und nachhaltige Betriebsabläufe betont, um Unternehmen anzuziehen, die sichere und effiziente Cloud- und KI-Lösungen anstreben.

- Im November 2024 sorgte Yotta Infrastructure für Schlagzeilen, indem es IndiQus Technologies, das Mutterunternehmen der Cloud-Plattform Apiculus, übernahm. Die Übernahme zielt darauf ab, Yottas souveräne KI- und Cloud-Fähigkeiten zu stärken und ihre Ambition für Führungspositionen in Indiens digitaler Infrastruktur zu unterstützen. Dieser Schritt soll die digitale Transformation und Innovation beschleunigen, indem eine umfassende KI- und Cloud-Plattform für Unternehmen bereitgestellt wird.