Riassunto esecutivo:

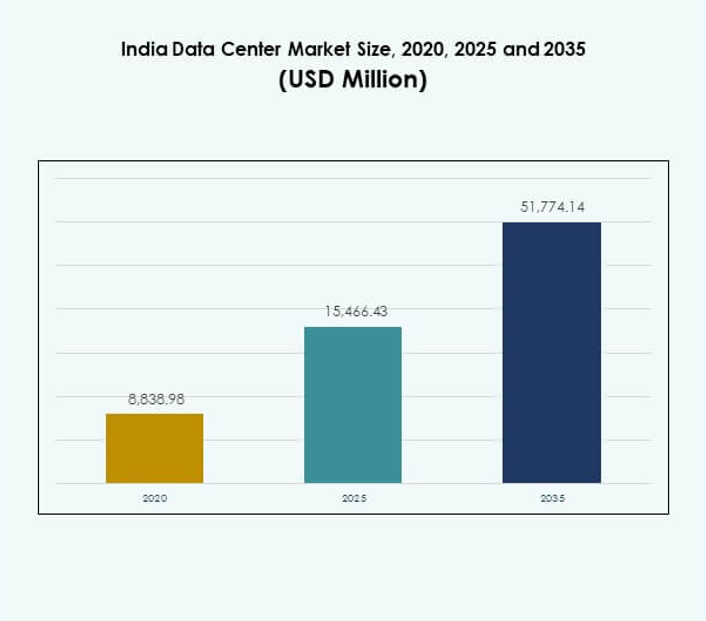

Il mercato dei Data Center in India è stato valutato a 8.838,98 milioni di USD nel 2020, raggiungerà i 15.466,43 milioni di USD nel 2025 ed è previsto che raggiunga i 51.774,14 milioni di USD entro il 2035, con un CAGR del 12,81% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in India 2025 |

USD 15.466,43 Milioni |

| Mercato dei Data Center in India, CAGR |

12,81% |

| Dimensione del Mercato dei Data Center in India 2035 |

USD 51.774,14 Milioni |

La crescita del mercato è guidata dall’espansione dell’adozione del cloud, dalla forte domanda di applicazioni AI e IoT e dall’aumento della dipendenza dai modelli di infrastruttura ibrida. Le imprese si concentrano su scalabilità, automazione e conformità per migliorare l’efficienza. Questo rafforza la posizione dell’India come hub chiave per la trasformazione digitale. Per le aziende e gli investitori, il mercato offre significative opportunità supportate da iniziative guidate da politiche, innovazione tecnologica e adozione aziendale di modelli basati sui dati.

L’India occidentale guida il mercato con forti hub come Mumbai e Pune, supportati dalla connettività via cavo sottomarino e dalla domanda del settore finanziario. Le città meridionali come Chennai, Hyderabad e Bengaluru stanno emergendo come principali centri di crescita grazie ai cluster IT e agli ecosistemi di startup. Anche le regioni settentrionali e orientali mostrano un potenziale crescente con progetti governativi e adozione aziendale. Questa diffusione geografica garantisce un’espansione del mercato equilibrata e resiliente.

Fattori di Mercato

Crescente Domanda di Adozione del Cloud e Trasformazione Digitale nei Settori

Il mercato dei Data Center in India si sta espandendo grazie alla rapida adozione del cloud e alla trasformazione digitale in diversi settori. Le aziende migrano i carichi di lavoro su piattaforme cloud scalabili per migliorare l’agilità operativa e l’efficienza dei costi. La domanda di politiche di localizzazione dei dati guida anche gli investimenti in nuove strutture. Le imprese si affidano a modelli di calcolo avanzati per supportare analisi in tempo reale e intelligenza artificiale. Ciò supporta la continuità aziendale garantendo un’archiviazione sicura dei dati e un accesso senza interruzioni. Gli investitori identificano forti ritorni nella costruzione di strutture hyperscale e di colocation. Il settore attrae attori tecnologici globali per rafforzare l’infrastruttura digitale. Questo fattore rafforza il ruolo dell’India come economia digitale di primo piano.

- Ad esempio, a novembre 2022, Amazon Web Services (AWS) ha lanciato la Regione Asia Pacifico (Hyderabad) in India, con tre Zone di Disponibilità progettate per offrire carichi di lavoro a bassa latenza e alta disponibilità per le imprese, come confermato nei comunicati ufficiali di AWS e del governo.

Crescente Integrazione di IoT, 5G e Intelligenza Artificiale nell’Infrastruttura Core

I dispositivi IoT, il lancio del 5G e l’integrazione dell’IA contribuiscono significativamente alla crescita delle infrastrutture. Le aziende adottano applicazioni ad alto consumo di dati che richiedono un’archiviazione robusta e un’elaborazione più veloce. Ciò accelera la domanda di reti avanzate e rack server ad alta densità. Gli operatori di telecomunicazioni investono pesantemente in nuove strutture per gestire il crescente traffico di dati mobili. Le imprese sfruttano l’automazione guidata dall’IA per l’analisi predittiva, migliorando l’efficienza. Il mercato dei Data Center in India beneficia dell’innovazione trasversale, rendendolo un hub strategico di crescita. Garantisce alle imprese la scalabilità per servizi avanzati. Questo slancio spinge la domanda di strutture resilienti e pronte per il futuro.

Espansione dei Programmi di E-Governance e delle Iniziative Digitali del Settore Pubblico

Le iniziative governative migliorano l’infrastruttura digitale supportando l’e-governance, le città intelligenti e la digitalizzazione dei servizi pubblici. Le agenzie pubbliche spingono gli investimenti in strutture sicure, conformi ed efficienti per gestire dati sensibili. Costruisce resilienza in aree come la difesa, la sanità e la finanza. I programmi Digital India accelerano l’adozione di piattaforme cloud tra le istituzioni statali. Il mercato dei Data Center in India beneficia di regolamenti favorevoli per la localizzazione e la sicurezza dei dati. Le imprese collaborano con progetti sostenuti dal governo per garantire conformità ed espansione della capacità. Il settore rafforza la fiducia degli investitori attraverso la chiarezza normativa. Questo crea opportunità a lungo termine per la modernizzazione delle infrastrutture.

- Ad esempio, il National Informatics Centre (NIC) gestisce i Centri Dati Nazionali a Delhi, Pune, Bhubaneswar e Hyderabad, con una capacità di archiviazione di quasi 100 petabyte e circa 5.000 server dedicati alle applicazioni cloud governative, come confermato nei comunicati ufficiali del NIC e delle infrastrutture governative.

Aumento degli Investimenti delle Imprese in Architetture Ibride e Multi-Cloud

Le implementazioni ibride e multi-cloud stanno guadagnando terreno tra le imprese che cercano flessibilità e resilienza. Le aziende diversificano i carichi di lavoro tra piattaforme pubbliche e private per l’efficienza. Riduce i rischi legati ai tempi di inattività ottimizzando i costi. Le imprese adottano software di virtualizzazione e orchestrazione per migliorare le prestazioni IT. Il mercato dei Data Center in India trae vantaggio dalla crescente domanda di infrastrutture ibride tra i servizi finanziari e le aziende IT. Le imprese si concentrano su applicazioni cloud-native che richiedono un’infrastruttura back-end robusta. Gli investitori vedono questo driver come un percorso verso rendimenti scalabili. Le architetture ibride rafforzano la posizione dell’India nell’economia digitale globale.

Tendenze di Mercato

Crescita Rapida dei Data Center Alimentati da Energie Rinnovabili e Adozione di Energia Verde

Il mercato dei Data Center in India sta assistendo a un forte spostamento verso operazioni alimentate da energie rinnovabili. Gli operatori implementano soluzioni solari, eoliche e ibride per ridurre i costi operativi e allinearsi agli obiettivi ESG. Consente alle aziende globali di rispettare gli impegni di sostenibilità. I fornitori di colocation pubblicizzano le credenziali ecologiche per attrarre clienti attenti all’ambiente. Le misure di efficienza energetica, come il raffreddamento a liquido e il riutilizzo del calore, acquistano importanza. L’attenzione normativa sulle emissioni rafforza questa tendenza. L’industria si posiziona come un hub a basse emissioni di carbonio. Le operazioni sostenibili garantiscono la fiducia degli investitori nella redditività a lungo termine.

Crescente Domanda di Data Center Edge per Supportare Applicazioni in Tempo Reale

I data center edge emergono come una tendenza chiave con la domanda di applicazioni a bassa latenza. Supporta industrie come la mobilità autonoma, l’automazione manifatturiera e l’assistenza sanitaria remota. Le imprese preferiscono l’infrastruttura edge per minimizzare i tempi di inattività e garantire decisioni in tempo reale. Le aziende di telecomunicazioni espandono strutture modulari vicino a cluster urbani. Il mercato dei data center in India beneficia di un crescente lancio del 5G che completa l’adozione dell’edge. Gli operatori regionali investono in micro data center per servizi localizzati. La crescita dell’edge accelera l’innovazione nelle città intelligenti. Questa tendenza garantisce una rapida scalabilità per le tecnologie avanzate.

Adozione di Tecnologie di Raffreddamento Avanzate per Gestire Infrastrutture ad Alta Densità

Le soluzioni di raffreddamento si stanno trasformando poiché le strutture ospitano rack ad alta densità e applicazioni ad alto consumo energetico. Gli operatori implementano raffreddamento a liquido, raffreddamento a immersione e ottimizzazione guidata dall’IA per controllare l’uso energetico. Riduce i costi e supporta gli obiettivi di sostenibilità a lungo termine. Le strutture di colocation adottano raffreddamento modulare per garantire un’implementazione flessibile. Il mercato dei data center in India si rafforza poiché i fornitori di tecnologia portano innovazioni localizzate. Le imprese danno priorità a sistemi di raffreddamento efficienti per gestire carichi di lavoro di IA e big data. Le tecnologie di raffreddamento avanzate migliorano il tempo di attività del sistema. Questa tendenza rafforza l’affidabilità operativa in ambienti competitivi.

Aumento dell’Attenzione alla Sicurezza Informatica e alla Conformità Normativa nelle Operazioni

Le crescenti minacce digitali aumentano la domanda di sistemi avanzati di sicurezza informatica nelle strutture. Le imprese danno priorità alla conformità con il GDPR, le regole di localizzazione dei dati in India e i quadri normativi globali. Aumenta la fiducia tra i clienti internazionali che gestiscono carichi di lavoro critici. Gli operatori investono in monitoraggio basato su IA e firewall multilivello. Il mercato dei data center in India attira aziende multinazionali grazie a infrastrutture pronte per la conformità. I fornitori di cloud stabiliscono SOC e capacità di recupero di emergenza per la resilienza. La maturità della sicurezza informatica diventa un differenziatore competitivo. Questa tendenza aumenta la fiducia degli investitori e l’adozione da parte delle imprese.

Sfide del Mercato

Elevati Requisiti di Investimento di Capitale e Aumento dei Costi Energetici nell’Espansione dell’Infrastruttura

Costruire e mantenere data center avanzati richiede un elevato capitale iniziale e costi operativi continui. Gli investitori affrontano sfide nel bilanciare l’alto investimento con la redditività a lungo termine. Diventa più complesso a causa dell’aumento delle tariffe elettriche e della dipendenza da una fornitura energetica stabile. Il mercato dei data center in India affronta difficoltà nella gestione dei margini per gli operatori che competono sui costi. I giocatori più piccoli faticano ad espandersi senza finanziamenti esterni. I lunghi tempi di ritorno sugli investimenti rallentano anche i piani di espansione. La disponibilità e i costi dell’energia influenzano la scalabilità. Questi fattori creano barriere per i nuovi entranti.

Complessità Normativa e Problemi di Acquisizione Territoriale nei Principali Centri Urbani

Gli ostacoli normativi e i processi di approvazione complessi ritardano le tempistiche dei progetti nelle principali città. I costi di acquisizione del terreno aumentano significativamente nelle metropoli, rendendo l’espansione impegnativa. Costringe gli sviluppatori a cercare alternative nelle città secondarie. Il mercato dei data center in India affronta ritardi nei permessi di costruzione e nei requisiti di conformità. Le autorizzazioni per la connettività elettrica e in fibra rallentano anche i progressi. Gli investitori spesso considerano i rischi nelle valutazioni dei progetti. La mancanza di regolamenti uniformi tra gli stati crea incertezza. Queste sfide limitano il dispiegamento più rapido di nuove strutture.

Opportunità di Mercato

Potenziale Emergente delle Città Secondarie e Infrastruttura Supportata da Energie Rinnovabili

Le città secondarie come Pune, Kochi e Jaipur emergono come destinazioni attraenti per lo sviluppo di strutture. La disponibilità di terreni e i costi inferiori offrono forti opportunità di crescita. Si crea una capacità distribuita oltre i centri metropolitani saturi. Gli operatori esplorano campus supportati da energie rinnovabili per ridurre le spese. Il mercato dei data center in India beneficia del supporto governativo per lo sviluppo regionale. Queste opportunità attraggono imprese di medie dimensioni e attori globali. Gli investitori traggono vantaggio da impronte geografiche diversificate. L’espansione nei centri secondari garantisce competitività a lungo termine.

Aumento della domanda da servizi digitali, piattaforme OTT e fornitori globali di cloud

Le piattaforme OTT, le startup fintech e le aziende di gaming guidano esigenze esponenziali di archiviazione e elaborazione. Le imprese richiedono infrastrutture back-end scalabili per gestire la crescita degli utenti. Ciò aumenta la domanda di investimenti in colocation e hyperscale. I fornitori globali di cloud espandono le loro presenze in India per catturare la domanda. Il mercato dei data center in India supporta il dispiegamento su larga scala di piattaforme di streaming e e-commerce. Le opportunità di crescita favoriscono i fornitori che offrono scalabilità e ridondanza. Le partnership strategiche creano percorsi più rapidi verso il mercato. Queste opportunità rafforzano l’integrazione digitale globale dell’India.

Segmentazione del mercato

Per componente

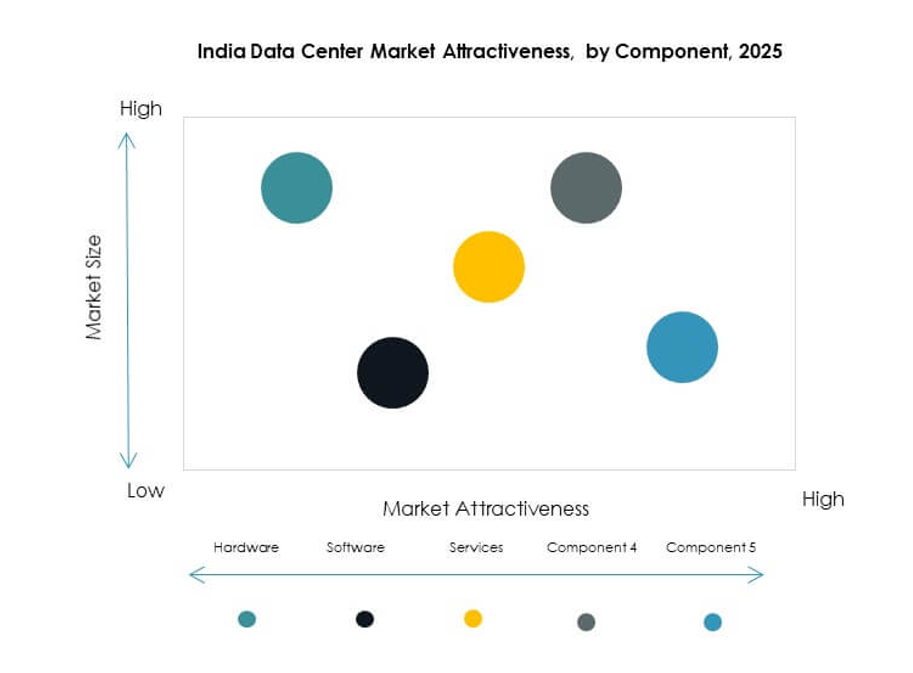

Il mercato dei data center in India mostra l’hardware come il segmento dominante, guidato da server, soluzioni di rete e archiviazione che rappresentano i principali investimenti. La forte domanda di server ad alta densità e rack raffreddati a liquido guida la crescita. Il software, inclusi DCIM e automazione, guadagna adozione per l’efficienza. I servizi come consulenza e offerte gestite completano l’espansione dell’infrastruttura. L’hardware mantiene la quota più alta a causa del ruolo essenziale nelle operazioni. Le imprese combinano sempre più hardware avanzato con software cloud-native. I servizi contribuiscono a flussi di entrate ricorrenti. Questo equilibrio rafforza le prestazioni complessive del mercato.

Per tipo di data center

Le strutture hyperscale dominano il mercato dei data center in India, guidate dai fornitori globali di cloud che investono nell’espansione della capacità. Anche i centri di colocation vedono una rapida crescita con le PMI che esternalizzano le esigenze IT. Le strutture edge e modulari guadagnano trazione nelle città di livello II per supportare i servizi localizzati. Le strutture aziendali si concentrano sull’hosting sicuro dei dati. I mega data center e i data center internet servono le esigenze di traffico globale. Riflette la domanda diversificata su scale aziendali. La dominanza degli hyperscale continua grazie ai vantaggi di scalabilità. La crescita in colocation e edge crea un equilibrio dinamico nel settore.

Per modello di distribuzione

La distribuzione ibrida detiene una crescita significativa grazie alle imprese che bilanciano costi, sicurezza e flessibilità. L’adozione basata su cloud cresce con le iniziative di trasformazione digitale. La distribuzione on-premises continua tra i clienti governativi e della difesa a causa della conformità. Il mercato dei data center in India vede l’ibrido come il modello leader grazie alla sua adattabilità. Le imprese diversificano i carichi di lavoro tra i modelli per ridurre i rischi. L’adozione basata su cloud si allinea con l’aumento di SaaS e servizi digitali. L’on-premises mantiene importanza per i carichi di lavoro critici. Le scelte di distribuzione riflettono obiettivi strategici aziendali.

Per dimensione dell’impresa

Le grandi imprese dominano la domanda a causa della forte dipendenza da infrastrutture IT avanzate. Le PMI adottano servizi di colocation e cloud per ridurre i costi. Ciò consente alle piccole aziende di scalare le operazioni in modo efficiente. Il mercato dei data center in India mostra una forte adozione tra le PMI nei settori retail, fintech ed e-commerce. Le grandi imprese investono in strutture hyperscale e ibride. Le PMI beneficiano di servizi modulari e basati su abbonamento. Entrambi i segmenti contribuiscono significativamente alla crescita complessiva. Gli operatori di mercato progettano offerte su misura per ciascun gruppo dimensionale.

Per Applicazione / Caso d’Uso

Il settore BFSI detiene una quota di leadership con una forte domanda di strutture sicure, conformi e scalabili. L’IT e le telecomunicazioni guidano l’espansione continua a causa delle applicazioni ad alta intensità di dati. Il governo e la difesa danno priorità alla sovranità e al controllo. I settori sanitario, retail e media mostrano una rapida adozione guidata dai servizi digitali. Il mercato dei data center in India guadagna anche trazione dai casi d’uso nella manifattura e nell’istruzione. Le applicazioni riflettono modelli di domanda diversificati. Il BFSI continua a guidare a causa delle esigenze mission-critical. Il retail e la sanità emergono come verticali ad alta crescita.

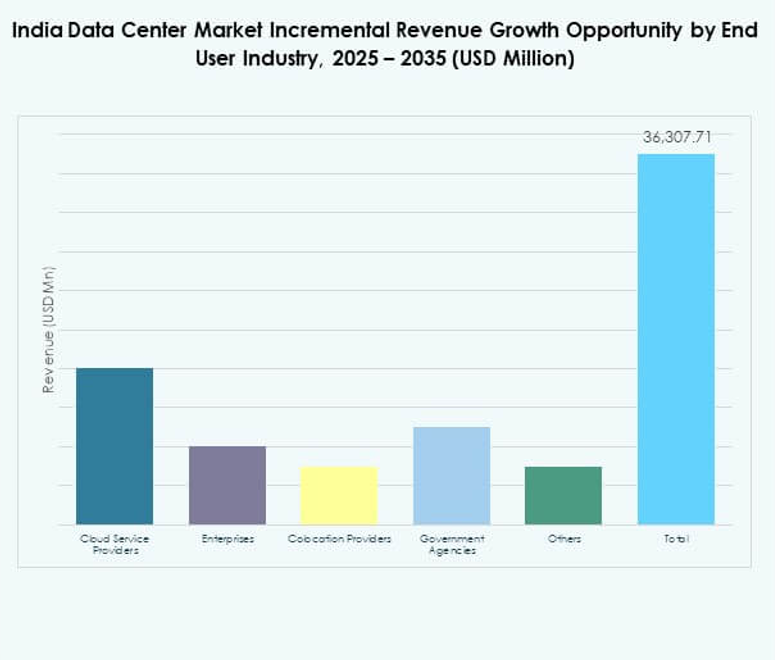

Per Settore Utente Finale

I fornitori di servizi cloud dominano il mercato dei data center in India, guidati da grandi player globali che espandono la loro presenza. Le imprese adottano strutture ibride e di colocation per esigenze flessibili. Le agenzie governative richiedono soluzioni conformi allineate alle regole di localizzazione. I fornitori di colocation supportano le PMI e i servizi digitali in crescita. Altre industrie espandono la loro presenza con implementazioni personalizzate. Ciò riflette le diverse esigenze degli utenti finali nell’ecosistema. I fornitori di cloud mantengono la leadership grazie alla scala. Una forte collaborazione tra imprese e fornitori alimenta la crescita a lungo termine del settore.

Approfondimenti Regionali

L’India Occidentale Guida Con La Maggiore Quota di Mercato

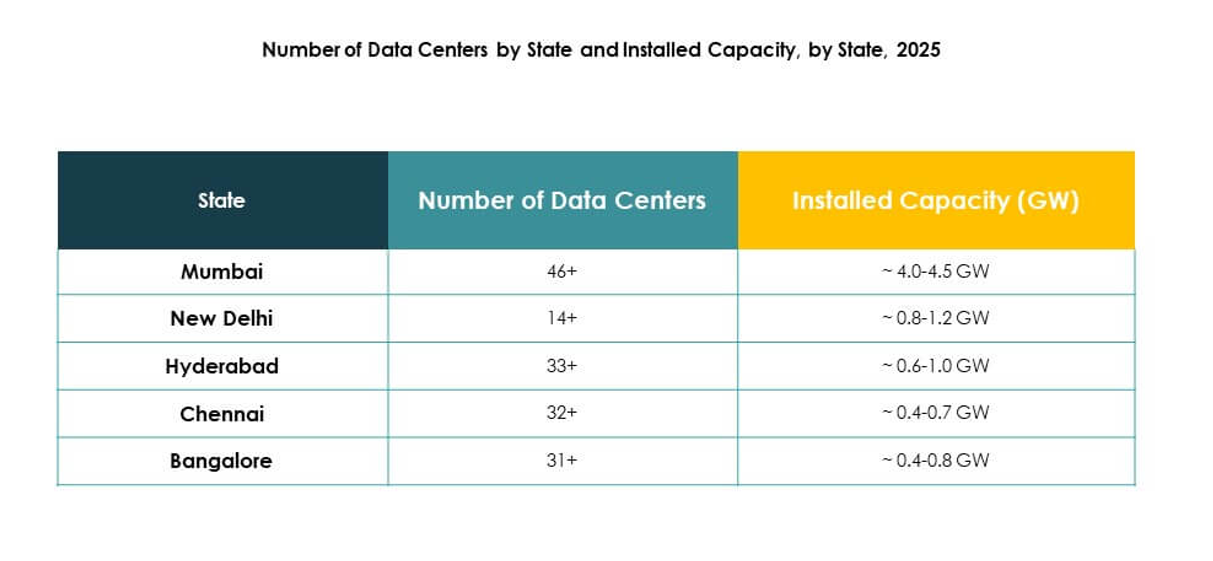

L’India occidentale detiene il 38% della quota del mercato dei data center in India, trainata dai poli di Mumbai e Pune. La regione beneficia della connettività via cavo sottomarino, della forte domanda del settore finanziario e della disponibilità di energia rinnovabile. Attira investimenti in hyperscale e colocation. È la regione leader grazie alla forte prontezza infrastrutturale. Le imprese espandono le operazioni qui per la connettività globale. L’India occidentale continua a consolidare la leadership nelle implementazioni su larga scala. La regione rafforza il ruolo dell’India come hub digitale globale.

- Ad esempio, il campus del data center di Sify a Rabale, pronto per l’AI, a Navi Mumbai è progettato per una capacità IT fino a 377+ MW e include 99 MW di supporto solare ed eolico.

L’India Meridionale Si Espande Con Una Quota di Mercato Crescente

L’India meridionale rappresenta il 32% del mercato dei data center in India, supportata dalla crescita a Chennai, Hyderabad e Bengaluru. Beneficia dei servizi IT, delle startup e dei progetti di città intelligenti. La vicinanza agli sbarchi dei cavi sottomarini rende Chennai un hub strategico. Attira investimenti in strutture di colocation e edge. Le imprese preferiscono le città meridionali per la scalabilità e il potenziale di innovazione. Si afferma come la seconda sottoregione più grande. L’India meridionale si posiziona come un centro di crescita emergente.

- Ad esempio, a febbraio 2025, CtrlS Datacenters ha inaugurato un parco data center a Chennai con due edifici che offrono una capacità di carico IT combinata di 72 MW, progettati per resistere a terremoti fino a magnitudo 7,5 sulla scala Richter, protetti da un sistema di sicurezza a nove zone e quattro percorsi di ingresso in fibra, e progettati per perseguire la certificazione LEED Platinum per operazioni sostenibili.

L’India Settentrionale e Orientale Emergono Con Potenziale di Crescita Futuro

L’India settentrionale e orientale insieme detengono il 30% della quota del mercato dei data center in India. Delhi NCR guida la domanda settentrionale attraverso l’adozione da parte del governo e delle imprese. Città orientali come Kolkata e Bhubaneswar mostrano potenziale per strutture edge e modulari. Ciò crea opportunità distribuite nei centri emergenti. La crescita del mercato in queste subregioni è guidata da piccole imprese e dalla domanda del settore pubblico. Rafforza la diversità geografica nel mercato. Entrambe le subregioni aggiungono resilienza all’espansione digitale dell’India.

Approfondimenti Competitivi:

- Sify Technologies

- Yotta Infrastructure

- CtrlS Data Centers

- Nxtra Data (Bharti)

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Altri

Il mercato dei data center in India riflette una forte competizione tra operatori domestici e player globali hyperscale. Fornitori locali come Sify, CtrlS e Yotta espandono la capacità attraverso campus modulari e strutture alimentate da energie rinnovabili. Leader internazionali come AWS, Microsoft e Google rafforzano la presenza con investimenti cloud-driven e alleanze strategiche. Beneficia di partnership ibride, fusioni e aggiornamenti tecnologici focalizzati che migliorano scalabilità e resilienza. Nxtra Data e Digital Realty espandono le impronte di colocation per catturare la domanda da imprese e PMI. NTT migliora la connettività globale attraverso soluzioni integrate di rete. Le strategie competitive enfatizzano innovazione, conformità e sostenibilità. Questa rivalità rafforza il posizionamento dell’India come un hub digitale critico in Asia.

Sviluppi Recenti:

- Nel luglio 2025, Google ha annunciato piani per investire 6 miliardi di dollari per costruire un data center da 1 gigawatt con infrastruttura energetica rinnovabile integrata a Visakhapatnam, Andhra Pradesh. Di questo investimento, 2 miliardi di dollari sono specificamente destinati all’energia rinnovabile.

- Nell’agosto 2025, CtrlS Data Centers ha attivato la prima fase del suo nuovo campus di data center a Kolkata, fornendo 16MW di capacità per supportare la crescente domanda di soluzioni di dati ad alta densità nell’India orientale. Questo segna un passo significativo nell’espansione continua di CtrlS, mirando a metropoli chiave e regioni emergenti e migliorando la loro impronta nazionale di data center.

- Nell’aprile 2025, Sify Technologies ha inaugurato il suo nuovo data center pronto per l’IA a Noida, che rappresenta la sua più grande struttura nell’India settentrionale ed è progettato per offrire sicurezza avanzata, affidabilità e prestazioni per il panorama digitale in rapida evoluzione. Questo centro presenta infrastrutture di nuova generazione, enfatizzando scalabilità e operazioni sostenibili per attrarre aziende che mirano a soluzioni cloud e AI sicure ed efficienti.

- Nel novembre 2024, Yotta Infrastructure ha fatto notizia acquisendo IndiQus Technologies, la società madre della piattaforma cloud Apiculus. L’acquisizione mira a rafforzare le capacità sovrane di AI e cloud di Yotta, supportando la loro ambizione di leadership nell’infrastruttura digitale dell’India. Questa mossa è destinata ad accelerare la trasformazione digitale e l’innovazione fornendo una piattaforma AI e cloud completa per le imprese.