Резюме:

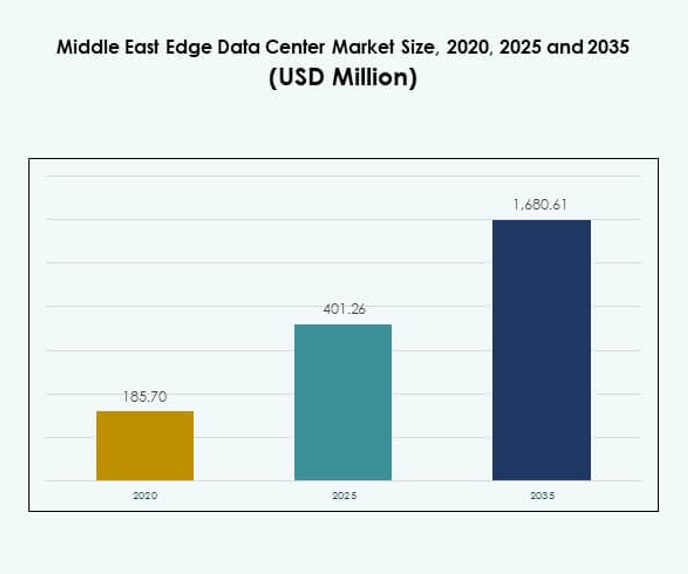

Рынок центров обработки данных на периферии в Ближнем Востоке был оценен в 185,70 млн долларов США в 2020 году, достиг 401,26 млн долларов США в 2025 году и ожидается, что достигнет 1 680,61 млн долларов США к 2035 году, при среднем годовом темпе роста (CAGR) 15,26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных на периферии в Ближнем Востоке 2025 |

401,26 млн долларов США |

| Рынок центров обработки данных на периферии в Ближнем Востоке, CAGR |

15,26% |

| Размер рынка центров обработки данных на периферии в Ближнем Востоке 2035 |

1 680,61 млн долларов США |

Сильное внедрение цифровых технологий, быстрое развертывание сетей 5G и растущая зависимость от обработки данных в реальном времени движут рынок вперед. Предприятия вкладывают средства в масштабируемую и эффективную инфраструктуру на периферии, чтобы повысить скорость операций и поддержать ИИ, IoT и автоматизацию. Рынок имеет стратегическое значение для инвесторов и бизнеса, стремящихся использовать сети с низкой задержкой, улучшенную энергоэффективность и приложения следующего поколения.

ОАЭ и Саудовская Аравия лидируют на рынке благодаря крупным инвестициям в инфраструктуру и национальным цифровым стратегиям. Катар, Оман и Бахрейн становятся региональными центрами благодаря поддержке со стороны регуляторов и растущему внедрению на предприятиях. Эти страны строят сильные цифровые экосистемы, которые позиционируют регион как критический центр роста инфраструктуры на периферии.

Движущие силы рынка

Растущие инициативы по цифровой трансформации, возглавляемые правительством, и программы умных городов стимулируют расширение инфраструктуры

Правительства стран Ближнего Востока активно инвестируют в цифровую трансформацию для модернизации экономик и создания умных городов. Национальные программы в ОАЭ и Саудовской Аравии сосредоточены на высокоскоростном подключении и развертывании на периферии для снижения задержек и повышения надежности услуг. Это стимулирует масштабное внедрение IoT, ИИ и автоматизации в государственных услугах. Ключевые инициативы умных городов побуждают поставщиков инфраструктуры развивать локализованные вычислительные центры. Инвесторы рассматривают этот импульс как катализатор устойчивого расширения рынка. Периферийные объекты, расположенные рядом с городскими зонами, обеспечивают более быструю обработку данных. Растущая зависимость от цифровых платформ увеличивает спрос на обработку в реальном времени. Рынок центров обработки данных на периферии в Ближнем Востоке имеет стратегическое значение для достижения национальных целей инноваций.

- Например, в октябре 2024 года Huawei совместно с Freedo Technology и Isoftstone запустила Национальное решение для умных городов на GITEX GLOBAL 2024 в Дубае, интегрируя технологии периферии, облака и ИИ для поддержки городского управления и операций умных городов по всему ОАЭ.

Быстрый рост инфраструктуры 5G создает сильный спрос на обработку данных с низкой задержкой

Операторы связи по всему региону расширяют сети 5G, создавая сильный спрос на распределенные вычислительные мощности. Требования к низкой задержке технологии 5G делают развертывание на периферии необходимым для эффективного потока данных. Это улучшает пользовательский опыт в таких областях, как автономная мобильность, AR/VR и аналитика в реальном времени. Крупные операторы сотрудничают с облачными провайдерами для создания модульных и масштабируемых объектов. Правительства поддерживают развертывание 5G через финансирование и регулирование инфраструктуры. Периферийные развертывания в области телекоммуникаций повышают производительность промышленности и доставку умных услуг. Эта инфраструктура улучшает отзывчивость для критически важных приложений. Рынок центров обработки данных на периферии в Ближнем Востоке выигрывает от сильного импульса 5G.

- Например, в марте 2024 года группа stc запустила суверенную облачную платформу, работающую на Oracle Alloy, размещенную в центрах обработки данных Center3 в Саудовской Аравии. Платформа предлагает более 100 облачных инфраструктурных услуг Oracle, обеспечивая соблюдение национальных требований к размещению данных.

Растущая цифровизация предприятий в различных секторах увеличивает спрос на данные на периферии

Крупные предприятия в банковской сфере, розничной торговле, здравоохранении и энергетике увеличивают инвестиции в вычисления на периферии. Нагрузки, требующие большого объема данных, требуют локализованной обработки для обеспечения безопасности, соблюдения требований и операционной эффективности. Это помогает предприятиям сократить зависимость от облачных технологий и улучшить операционную непрерывность. Многие организации внедряют гибридные модели для балансировки центральных и распределенных сетей. Этот переход соответствует стратегиям оптимизации затрат предприятий. Новые вертикальные случаи использования в аналитике в реальном времени и автоматизированном управлении набирают популярность. Внедрение технологий в различных отраслях продолжает стабильно расширяться. Рынок центров обработки данных на периферии в Ближнем Востоке играет ключевую роль в поддержке этого цифрового сдвига.

Расширение присутствия гиперскейлеров и облачных провайдеров ускоряет зрелость экосистемы

Глобальные облачные провайдеры ускоряют региональное расширение через инвестиции в центры обработки данных и партнерства. Вход гиперскейлеров создает благоприятные условия для интеграции периферии в различных секторах. Это увеличивает емкость, улучшает устойчивость данных и укрепляет инфраструктуру подключения. Периферийные зоны, подключенные к регионам гиперскейлеров, обеспечивают высокую производительность для услуг, чувствительных к задержке. Предприятия получают выгоду от локализованной обработки данных и соблюдения нормативных требований. Правительства поощряют эти инвестиции благоприятными налоговыми структурами и рамками суверенитета данных. Стратегические партнерства улучшают масштабируемость сети и эффективность развертывания. Рынок центров обработки данных на периферии в Ближнем Востоке укрепляется благодаря быстрой зрелости экосистемы.

Тенденции рынка

Растущее развертывание модульных и предварительно изготовленных периферийных объектов для более быстрого внедрения

Предприятия и поставщики услуг переходят к модульной инфраструктуре на периферии для удовлетворения потребностей в быстром развертывании. Модульные объекты позволяют гибко масштабироваться и поддерживать настройку, специфичную для сайта. Это сокращает время строительства и начальные капитальные затраты. Операторы связи и гиперскейлеры используют предварительно изготовленные модули для расширения сети на периферии. Этот подход хорошо согласуется с растущими стратегиями развертывания 5G. Он поддерживает энергоэффективные конструкции и передовые технологии охлаждения. Модульные развертывания трансформируют сроки реализации проектов на ключевых рынках. Рынок центров обработки данных на периферии в Ближнем Востоке отражает этот ускоренный паттерн внедрения.

Интеграция ИИ и автоматизации улучшает операции инфраструктуры на периферии

Решения на базе ИИ для мониторинга и автоматизации активно внедряются в периферийных средах. Интеллектуальные системы управляют нагрузками, оптимизируют охлаждение и точно прогнозируют потребности в обслуживании. Это увеличивает операционную эффективность и минимизирует риски простоя. Автоматизация улучшает координацию сети и распределение ресурсов в реальном времени. Системы управления энергией снижают эксплуатационные расходы на объектах. Интеграция ИИ повышает безопасность благодаря системам обнаружения аномалий и реагирования. Предприятия полагаются на эту технологию для бесперебойного предоставления услуг. Рынок центров обработки данных на периферии в Ближнем Востоке демонстрирует явный сдвиг в сторону более умной инфраструктуры.

Сдвиг в сторону устойчивых и энергоэффективных конструкций инфраструктуры

Операторы уделяют приоритетное внимание энергоэффективности и соблюдению экологических норм в стратегиях инфраструктуры. Новые объекты интегрируют возобновляемые источники энергии, передовое охлаждение и архитектуры с низким PUE. Это помогает снизить эксплуатационные расходы и достичь целей устойчивого развития. Правительства поощряют эти практики через регуляторную поддержку и зеленые стимулы. Зеленые сертификаты и эффективное использование энергии становятся отраслевыми нормами. Устойчивая инфраструктура укрепляет ценность бренда и привлекает ответственных инвесторов. Этот сдвиг соответствует глобальным обязательствам по сокращению углеродных выбросов. Рынок центров обработки данных на периферии в Ближнем Востоке отражает эту более широкую отраслевую тенденцию устойчивости.

Растущие инвестиции в узлы подключения на периферии и платформы с нейтральными операторами

Телекоммуникационные операторы, гиперскейлеры и предприятия совместно инвестируют в узлы подключения на периферии с нейтральными операторами. Эти узлы улучшают региональную взаимосвязь и снижают зависимость от удаленных центров обработки данных. Это укрепляет гибкость предприятий и повышает эффективность распределения трафика. Нейтральная модель привлекает множество арендаторов и поощряет инновации в услугах. Платформы взаимосвязи поддерживают стратегии интеграции 5G, IoT и облачных технологий. Предприятия получают выгоду от гибкого масштабирования и контроля затрат. Взаимосвязь становится стратегическим фактором в региональных развертываниях. Рынок центров обработки данных на периферии в Ближнем Востоке демонстрирует сильный рост в моделях нейтральных узлов.

Проблемы рынка

Высокие затраты на инфраструктуру и ограниченный доступ к передовым технологиям на периферии

Развертывание на периферии требует значительных капитальных вложений в землю, энергию, подключение и оборудование. Меньшие операторы сталкиваются с трудностями в сопоставлении финансовых возможностей крупных гиперскейлеров. Это замедляет расширение в развивающихся районах региона. Доступ к передовым системам охлаждения, автоматизации и интеграции ИИ остается неравномерным. Многие местные провайдеры по-прежнему полагаются на традиционную инфраструктуру с ограниченной масштабируемостью. Регуляторные рамки иногда задерживают разрешение и развертывание инфраструктуры. Финансирование крупных проектов на периферии требует сложных структур партнерства. Рынок центров обработки данных на периферии в Ближнем Востоке сталкивается с ограничениями по стоимости и доступу.

Правила суверенитета данных и сложность интеграции в распределенных сетях

Сложные правила локализации данных увеличивают операционную нагрузку для многонациональных операторов. Каждая страна накладывает разные правила соблюдения, которые влияют на планирование сети. Это создает проблемы интеграции для предприятий с трансграничными операциями. Распределенная инфраструктура также сталкивается с проблемами координации и управления задержками. Требуются многоуровневые рамки безопасности и управления для поддержания надежности. Эти факторы увеличивают операционную сложность и сроки развертывания. Взаимодействие между облачными и локальными моделями остается проблемой. Рынок центров обработки данных на периферии в Ближнем Востоке должен адаптироваться к строгим требованиям соблюдения и интеграции.

Возможности рынка

Стратегические инвестиции в платформы на периферии, управляемые ИИ, создают новые бизнес-модели

Растущий спрос предприятий на решения в области ИИ и автоматизации создает сильные инвестиционные возможности. Платформы на периферии, управляемые ИИ, улучшают прогнозную аналитику, обработку в реальном времени и интеллектуальное предоставление услуг. Это позволяет более быстрые времена отклика и безопасное локализованное принятие решений. Правительства поддерживают интеграцию ИИ с национальными цифровыми программами. Инвесторы видят большой потенциал в масштабируемых и интеллектуальных развертываниях инфраструктуры. Площадки на периферии, оснащенные ИИ, предлагают экономически эффективные операции с оптимизированным использованием ресурсов. Ранние последователи получают конкурентное преимущество в новых приложениях. Рынок центров обработки данных на периферии в Ближнем Востоке имеет потенциал для инноваций в бизнесе, управляемых ИИ.

Появление новых промышленных и телекоммуникационных партнерств поддерживает рост экосистемы

Операторы связи, гиперскейлеры и промышленные игроки формируют альянсы для ускорения развертывания на периферии. Эти сотрудничества создают интегрированные сервисные платформы для IoT, умного производства и критической инфраструктуры. Это увеличивает операционную мощность и охват рынка для участников. Правительства предлагают стратегические стимулы для этих партнерств, чтобы укрепить местные возможности. Эта экосистема поощряет стандартизацию и долгосрочное планирование инвестиций. Инвесторы находят возможности в совместных моделях инфраструктуры. Сильные партнерства позволяют экономически эффективное развертывание и инновации. Рынок центров обработки данных на периферии в Ближнем Востоке выигрывает от этого совместного расширения.

Сегментация рынка

По компоненту

Решение занимает наибольшую долю, обусловленную спросом на модульную инфраструктуру на периферии и высокопроизводительные системы. Внедрение услуг растет, так как предприятия полагаются на управляемые решения для операций и обслуживания. Это отражает растущую сложность управления сетями. Быстрое расширение 5G и растущая цифровизация предприятий стимулируют развертывания, ориентированные на решения. Модели услуг поддерживают организации с ограниченной внутренней экспертизой. Интеграция интеллектуальных инструментов мониторинга также повышает актуальность услуг. Энергоэффективные и масштабируемые решения доминируют в выборе инфраструктуры. Рынок центров обработки данных на периферии в Ближнем Востоке рассматривает решения как основной сегмент.

По типу центра обработки данных

Центры обработки данных на периферии, предоставляющие услуги колокации, лидируют в сег